随着美股 Q3 财报季接近尾声,市场情绪也从 9 月的修正中恢复,美股三大指数皆在上周创下历史新高,回顾 Q3 财报表现,可以发现景气循环以及产业趋势的蛛丝马迹。(注:本篇报告数字统计至 11/3,已包含接近 9 成企业,但非 Q3 财报最终结果)

本文重点:

加入 MM PRO 看本文关键重点 !!

一、景气转入扩张,增速回归长线平均

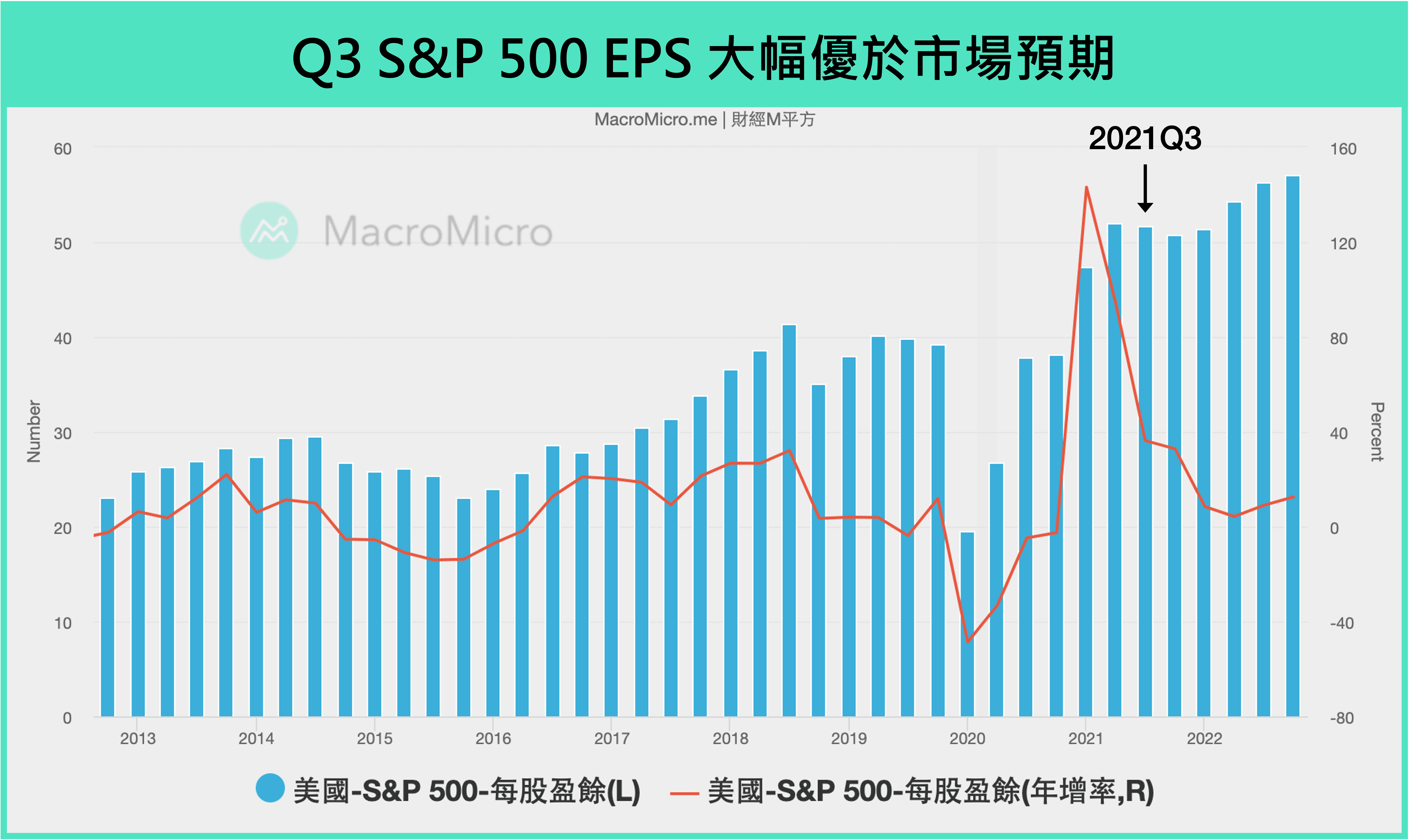

M 平方于今年下半年起一再提到,时序进入 Q3 后,制造业走向缓增长,全球景气由复苏转向扩张,制造业最强、政策最宽松、基期最低的时期已过,从美国 Q3 的 GDP 表现也可以看到,增速逐步回归到长线平均,Q3 零售销售 绝对金额水平也低于 Q2,而本次的财报也反应同一件事情,观察整体 S&P 500 的 EPS 为疫情以来首次未创高,单季 EPS 来到 $51.64,季减 -0.79%,年增 36.25%,然为何在财报季公布接近 9 成以来,却激励美股大涨,带动全球市场走升?最重要的原因在于‘市场预期’。

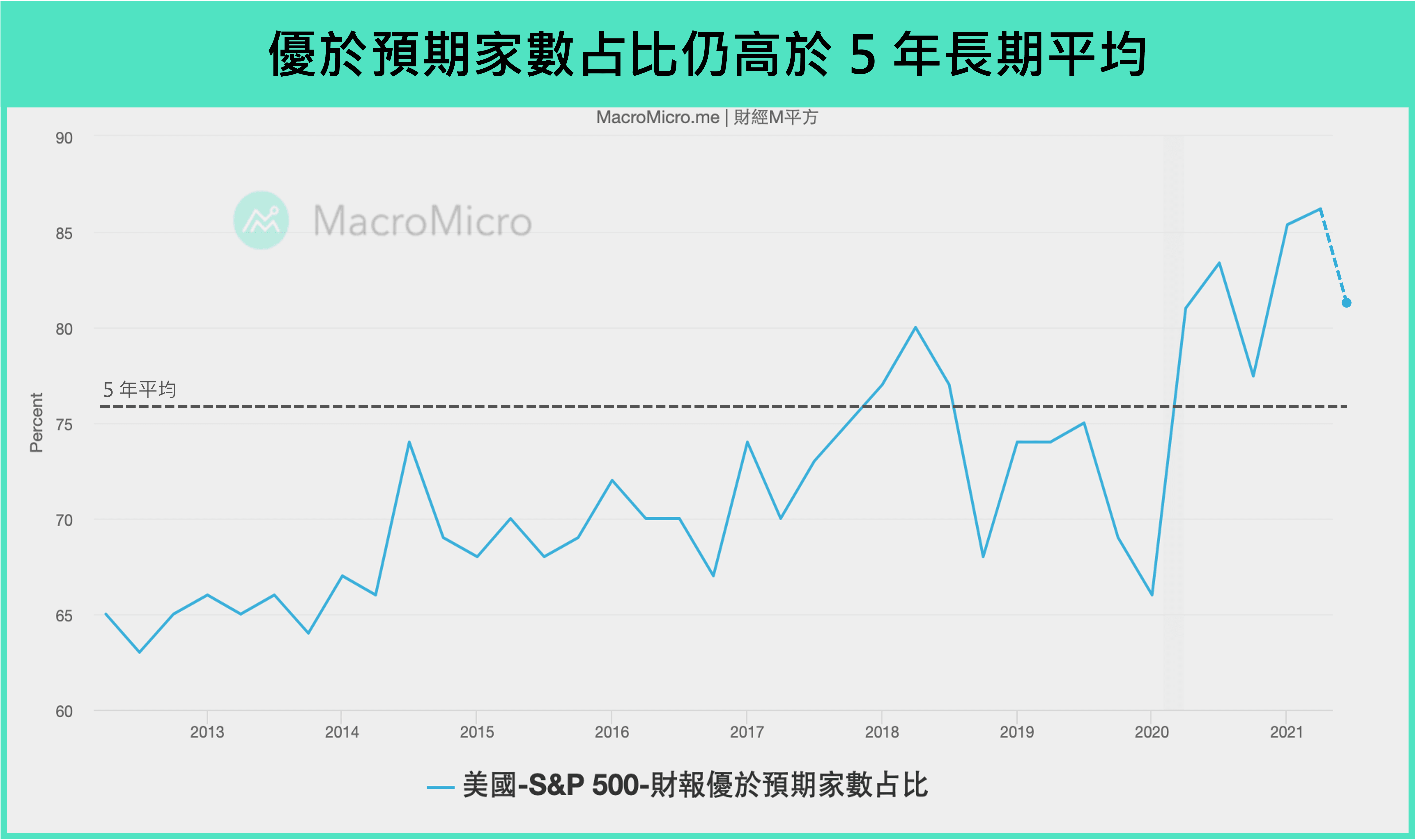

在经历一年以来的大规模宽松,以及今年上半年的财政激励,叠加基期垫高,市场早已预期 Q3 的获利将走缓,然而实际上开出的数字却比预期佳,整体 S&P 500 中有 81% 的企业最终财报优于预期,依旧高于 5 年平均的 76%,而在幅度上, 未预期盈余宣告(earning surprise) 来到 11.2%,也保持 5 年平均的 8.4% 之上的水准。整体而言,先前市场对 Q3 的财报的过度悲观也反映在情绪中,AAII 看空 比例于 9 月来到疫情以来的最高点,然近期快速拉回,显示景气由复苏至扩张,制造业循环上升转下降的过渡期已至尾声,市场预期重新调整,而企业获利展现韧性,增速动能仍在。

注:当季(含)以后的 EPS 数据为 S&P Dow Jones Indices 官网 forward 预测值。

注:当季(含)以后的 EPS 数据为 S&P Dow Jones Indices 官网 forward 预测值。

二、三大重点看本次财报各板块表现

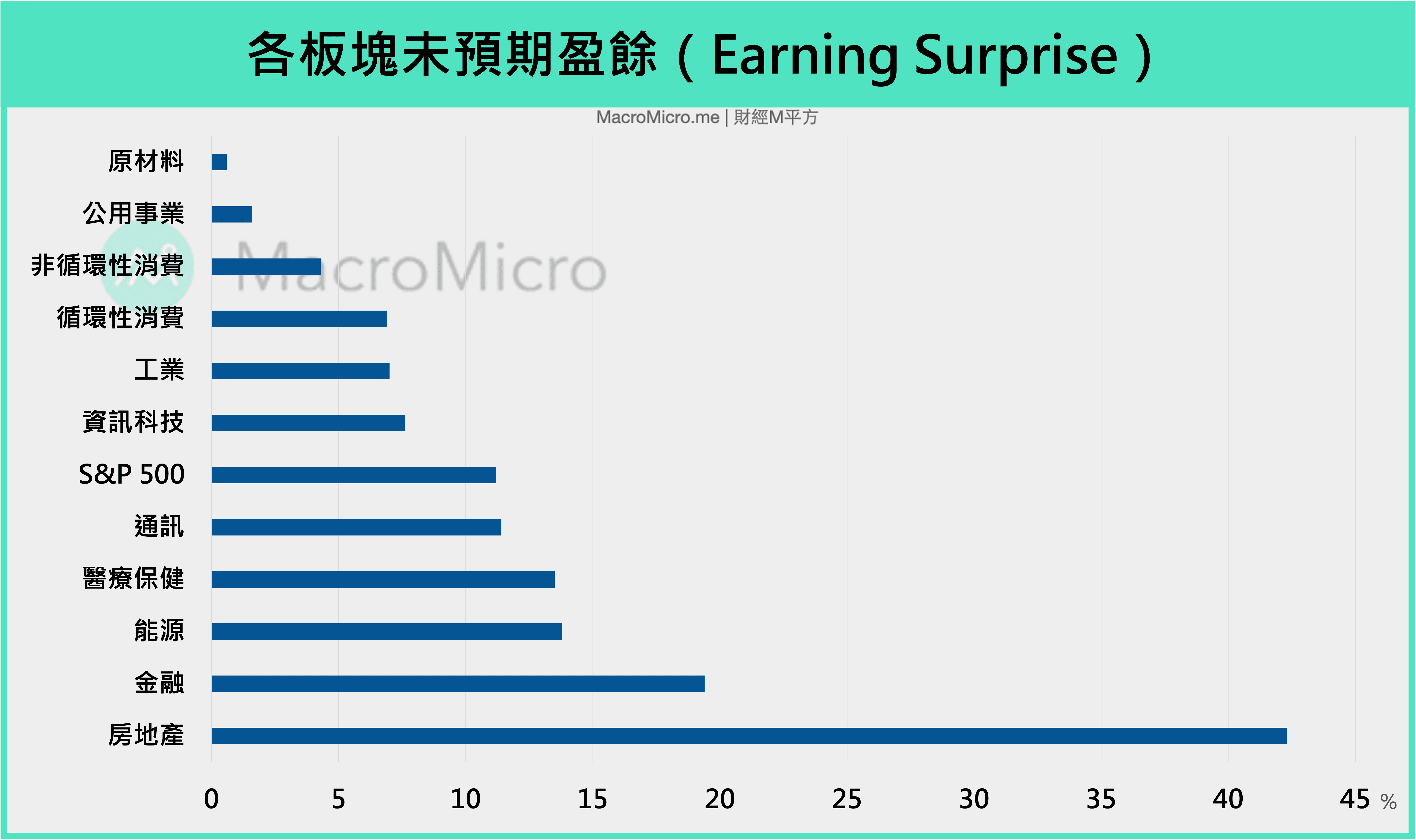

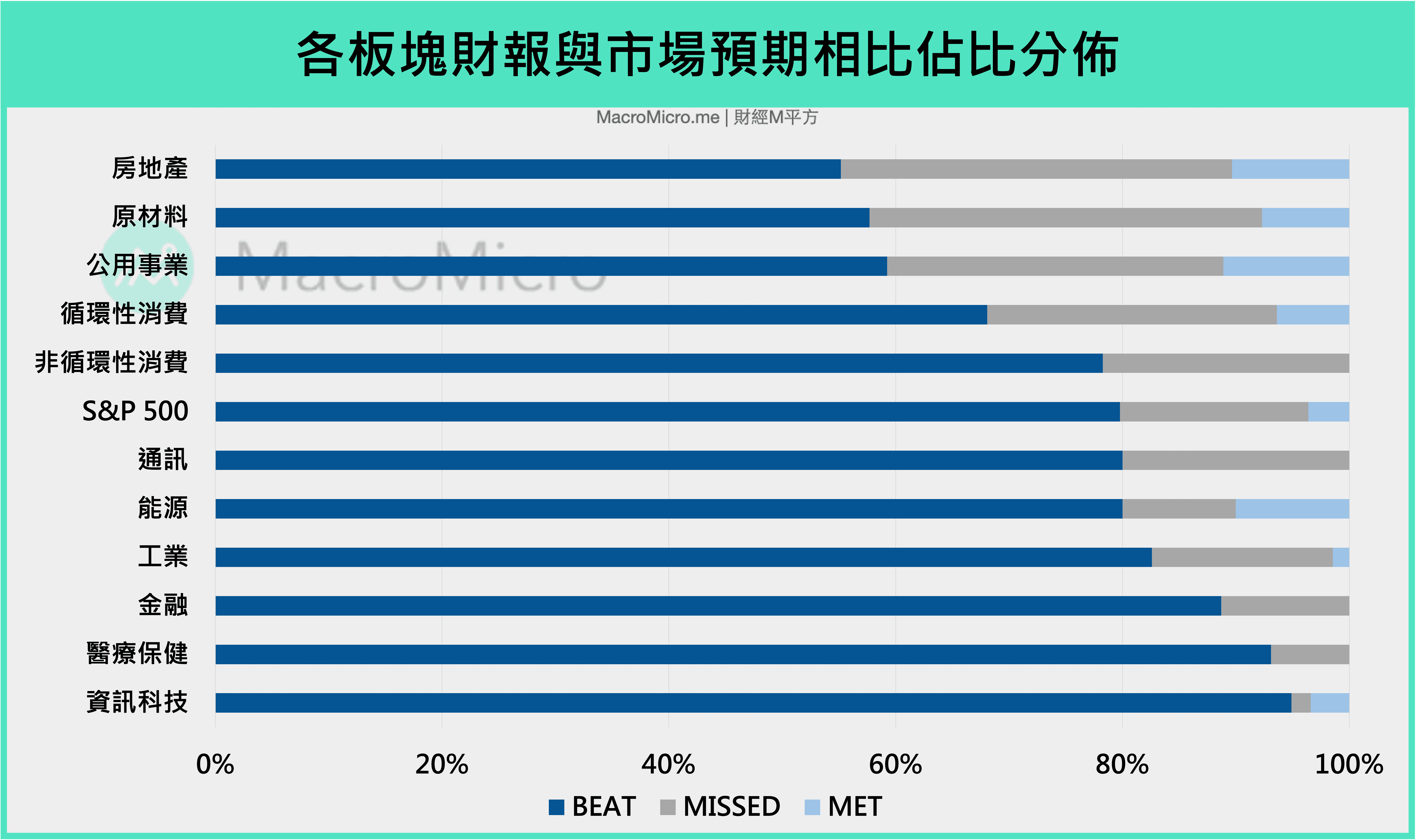

于本次 各大产业的 EPS 表现,可以简单归纳出财报开出后最优于市场预期的产业,未预期盈余宣告高达双位数增长的来自:房地产、金融、能源、医疗保健、通讯,而从优于预期的家数占比于 8 成以上依序分别为医疗保健、信息科技、金融、工业,借此我们简单罗列三大重点:

1. 原物料类股两样情:原材料最弱,能源亮眼

Q3 起,各国制造业 PMI 高档回落,上游国家及厂商开始看到库存回升,奠定制造业走向下降周期的缓增长,原物料价格 不如同 2020 Q4 至今年上半年全面性上涨,工业金属 基本面也已转弱。但如同 11 月月报 所述,油价在取暖旺季到来,蒸馏油库存 仍低的状况下,刺激炼油厂拉货,全球原油库存堆积点时间点由 2022 Q1 递延至 Q2,Q3 财报可以看到能源板块表现亮眼,除 Q3 EPS 年增来到 2700% 以上,也有 13.8% 的未预期盈余宣告,尤其大型油企如石油巨头埃克森美孚(XOM)及雪弗龙(CVX)皆打败市场预期,不过在能源亮眼下,原材料板块则表现弱势,优于预期的家数占比为所有板块中最低。

原物料相关板块走势分歧,整体来说已过了最强时期,在冬季的季节支撑下,能源板块短线依旧能有表现,不过时刻留意明年供需反转的时间点(目前递延至 Q2),而工业金属普遍报价皆未再创高,抑或是持续走弱,后续难以看到如上半年的强力支撑。

看更多:

【宏观 Spotlight】反圣婴现象再起,原油、天然气明年供需行情一次看!

【宏观 Spotlight】铁矿砂价格下跌,钢铁股却逆势挑战近年新高?

2. 本次财报黑马:REITs 及金融股

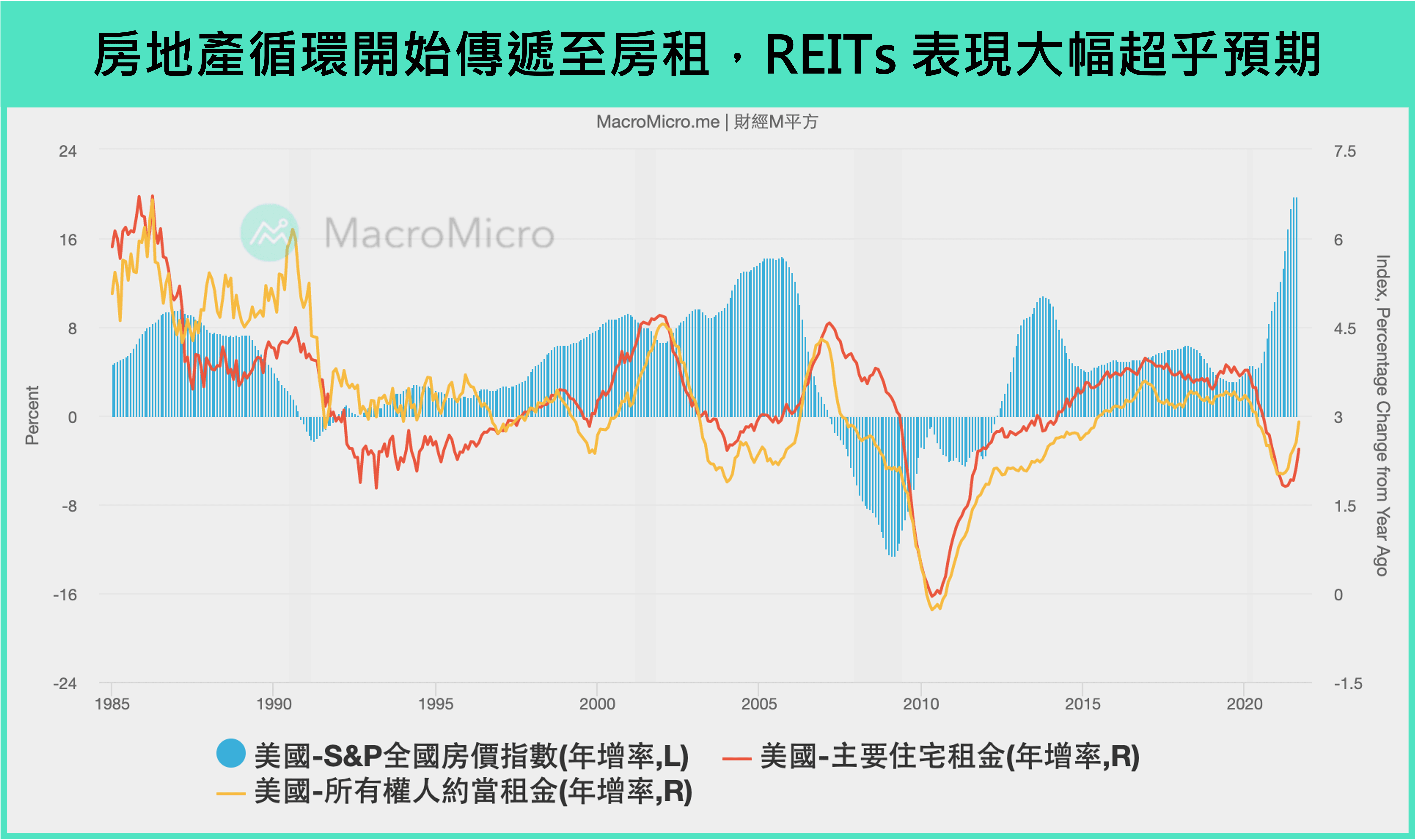

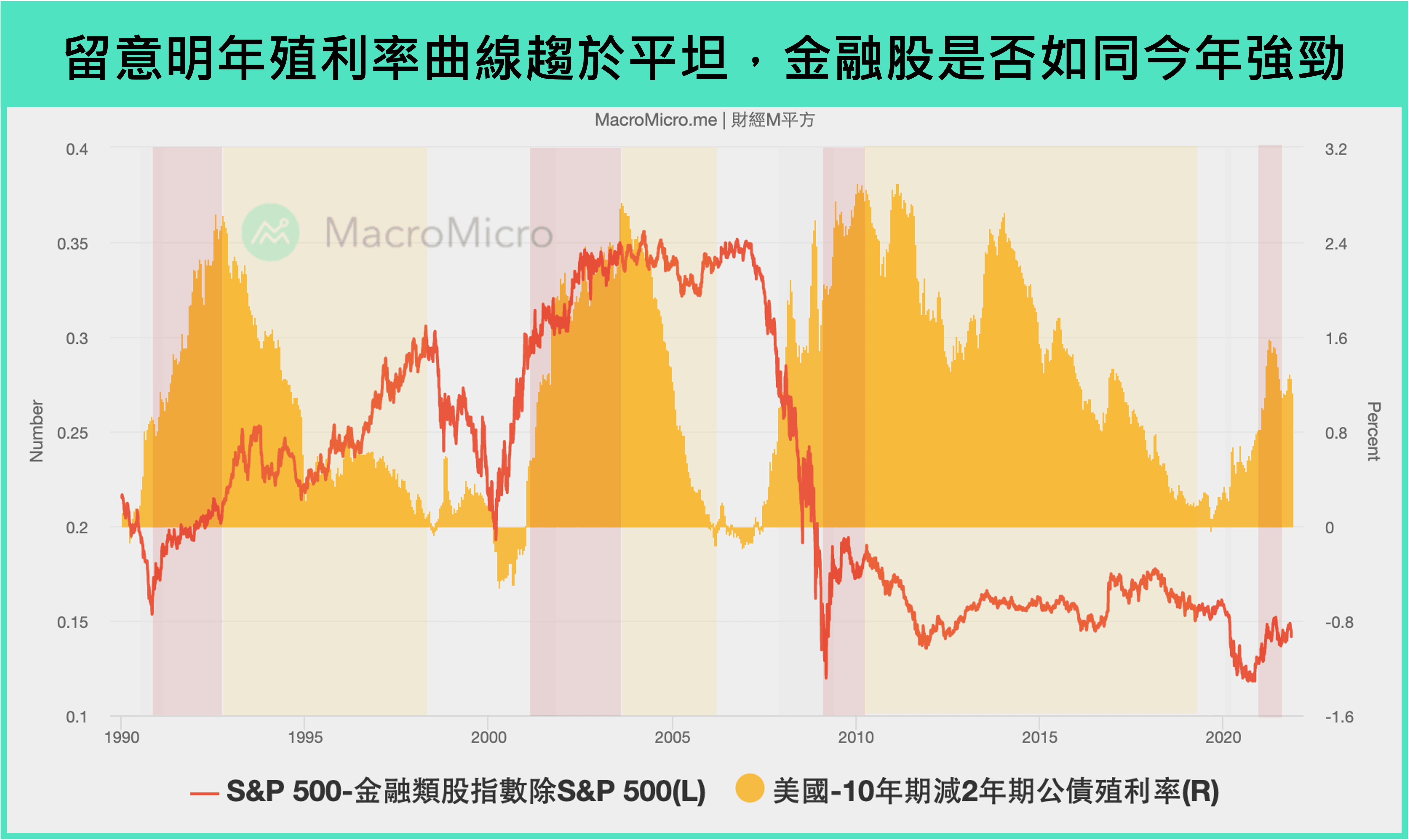

本次在幅度上大幅超越市场预期的还有 房地产 及 金融类 股,显示 17~18 年一次的房地产循环,搭配疫情及宽松环境的支撑,S&P 房价指数 连续 9 个月达到双位数增长,而落后房价约 1 年反应的房租也逐步上扬,Q3 起美国房租开始看到同比回扬,而房地产分类中以 REITs 企业组成为主,如美国电塔(AMT)、西蒙地产(SPG)、大众仓储(PSA)等不同类型的 REITs 在营运现金流(FFO)上也皆打败市场预期。而在金融类股方面,上半年景气与 通胀预期 回升下,快速带动 收益率 曲线转向陡峭,而随紧缩预期攀升,也带动美国银行(BAC)、花旗银行(C)、富国银行(WFC)等金融机构财报皆表现强劲。

房地产周期于金融海啸后重新开启多头循环,在库存低档、需求仍旺下还有很长的路要走,房租压力也成为近期通胀的主要飙高项目,REITs 相关商品成为最主要抗通胀标的。而金融板块短线在紧缩预期下仍有支撑,但留意明年短循环衰退概率增加(压抑长端利率),升息在即(有利短端利率),收益率曲线转平将不如今年有利金融股。

注:红色区块为收益率曲线陡峭时期,金融股明显 outperfom 大盘,黄色区块为收益率曲线转平坦,随紧缩至景气后期信贷活动放缓,金融股相对大盘表现走向震荡,唯 80 至 90 年代雷根地放任经济学、克林顿废除格拉斯-斯蒂格尔法案,监管全面开放使得金融股持续保持强势。

注:红色区块为收益率曲线陡峭时期,金融股明显 outperfom 大盘,黄色区块为收益率曲线转平坦,随紧缩至景气后期信贷活动放缓,金融股相对大盘表现走向震荡,唯 80 至 90 年代雷根地放任经济学、克林顿废除格拉斯-斯蒂格尔法案,监管全面开放使得金融股持续保持强势。

看更多:

【FOMC 会议】美联储如预期缩债,“暂时性”通胀说词支撑股优于债

【美国房地产】四大面向了解疫情后的房地产趋势

【美国房地产】各类型房地产 REITs 有什么投资机会?

3. 三大产业趋势稳健:生产力循环持续发力

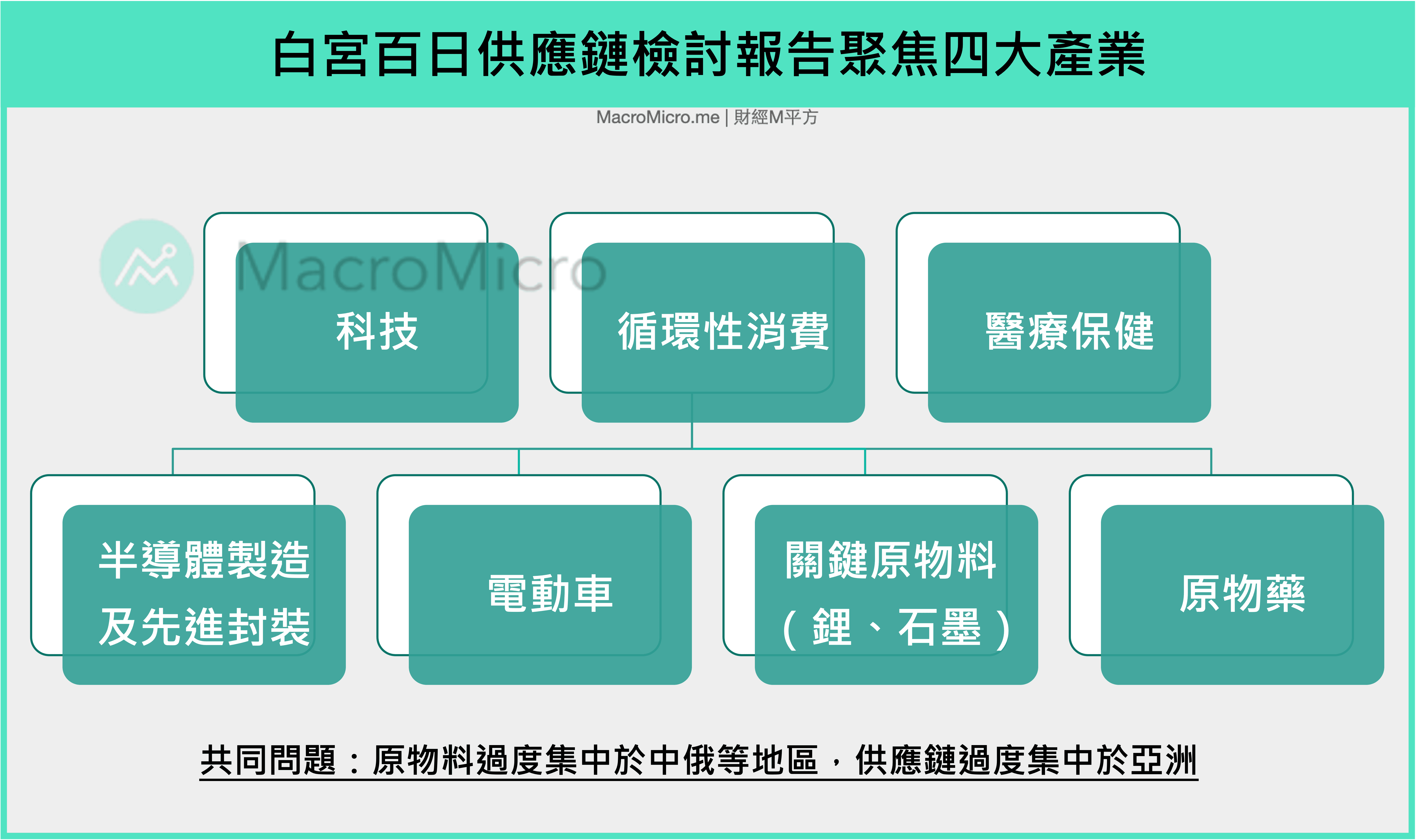

M 平方于去年 10 月的 全球展望 中,便提到美股三大独占鳌头的产业趋势,分别为科技、医疗保健、循环性消费,而本次最多数企业打败预期的便为医疗保健及信息科技,包括微软(MSFT)及谷歌(GOOGL) EPS 获利创下新高,娇生(JNJ)及辉瑞(PFE)等医疗龙头也表现亮眼,属于循环性消费板块的电动车大厂的特斯拉也缴出优异成绩,反应三大产业趋势依旧延续,也为整体财报在景气转向下提供强力的支撑。另外,观察白宫于 6 月的百日供应链报告中,聚焦四大产业的战略规划,同样可从三大产业趋势中延伸(如属科技板块的半导体、属循环性消费的电动车及其原料、属医疗保健的原物药),显示这些板块成为全球竞相争夺的关键武器,也是长线趋势所在。

科技巨头四大趋势趋势维持不变,电动车市场进入快速增速期,疫情加速医疗保健发展, 生产力 相关的受惠产业依然能够做长线布局。

看更多:

MM 研究员

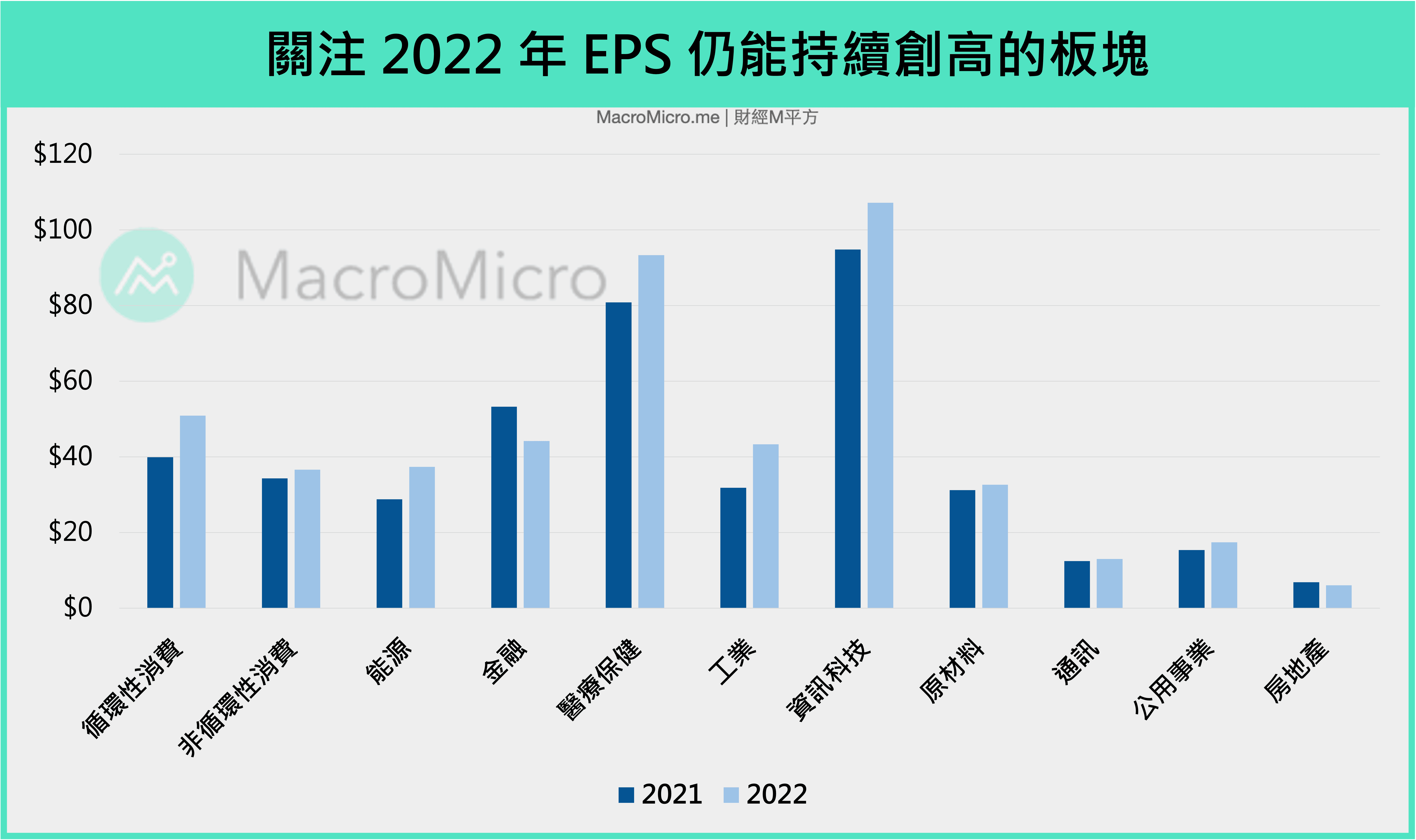

整体而言,Q3 美股财报表现在绝对数字上虽不如上半年亮眼,却是大幅好于市场预期,反应市场已逐渐在适应缓增长,并且重新调整预期,随着缩减购债定案、Q4 消费旺季不旺的不确定性降低,过渡期来到尾声,景气正式进入扩张段,虽不如复苏段的极高胜率及资产全面上涨,日渐紧缩的资金反而会更加集中至具有增速潜力的板块 / 区域,观察本次财报后调整对明年的获利预期,EPS 仍持续创高的产业包括了三大趋势及相关产业(科技及通讯、医疗保健、循环性消费),房地产循环预计也将持续反映于滞后的 房租 价格,有利于 REITs 表现,长线底点皆仍有布局空间。

看更多:美股 11 大板块表现都收录在 操盘人必看-美国-S&P 500 各板块 EPS!

注:房地产类股多为 REITs,更加注重营运现金流(FFO),单看 EPS 有失准的情况。

注:房地产类股多为 REITs,更加注重营运现金流(FFO),单看 EPS 有失准的情况。

本文作者:MacroMicro( Vivianna )

内容编辑:MacroMicro( Eva )

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>