受中国监管政策影响,中国铁矿砂价格近期出现大跌,自 5 月高点已累积下跌 -38%,但钢铁类股表现明显与原物料价格出现分歧,台湾、中国申万钢铁指数维持高档,美国道琼钢铁指数甚至在参院通过基建案后创下 2008 年以来新高,M 平方带你从两个角度分析,未来钢铁、铁矿砂走势关注重点。

本文重点:

-

中国从价格、供给、需求打压已造成中国钢铁景气日趋弱势,铁矿砂价格也出现大幅的减速,投资铁矿砂胜率降低。

-

虽然钢价与铁矿砂在近期一路下跌,但全球钢铁类股整体仍呈现上涨趋势,主要原因就在于 钢胚与铁矿砂价差 持续扩大。钢胚和铁矿砂价差可以用来反映钢企的获利表现,当价差愈大,代表钢企营收扣除原料成本后的利润愈高。

-

M 平方认为由于目前中国钢市基本面已出现反转,下半年若中国推出“钢品出口关税”,将会加快拉大中国与海外钢市间的基本面差距,因此钢铁类股投资海外市场胜率优于中国境内。

一、中国干预政策齐发,铁矿砂价格大幅减速

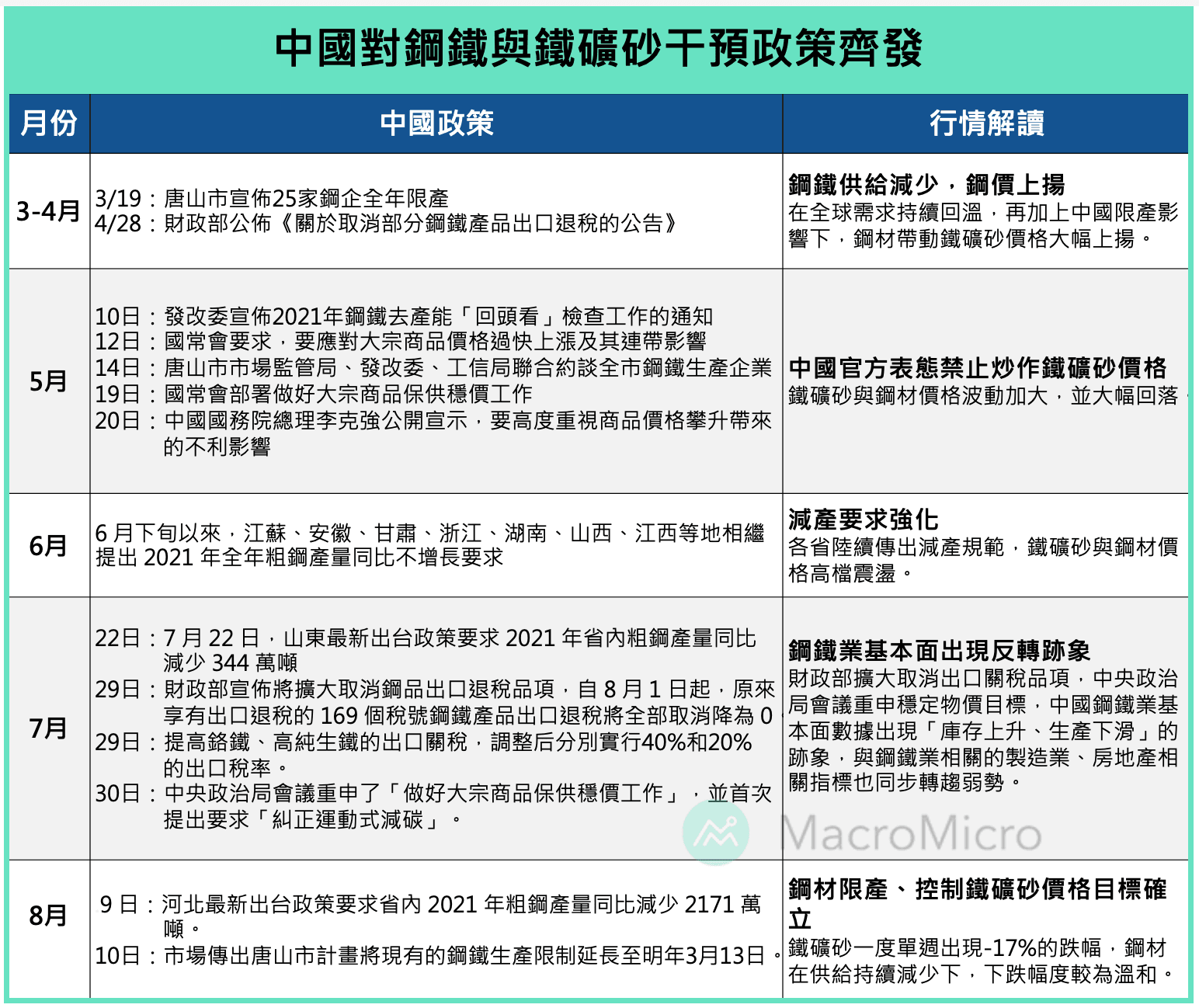

中国近期因原物料价格上涨,逐渐出现输入性通胀压力,7 月份 PPI 同比 来到 9%,创下金融海啸以来新高,而除了货币政策自年初以来转向中性,Q2 开始政府也针对原物料价格分别于价格面、供给端、需求端皆祭出相关政策干预:

-

价格面:中国总理李克强于 5/12 宣布要控管钢铁、铁矿砂的价格后,5/23 中国国家发展改革委、工业和信息化部、国资委、市场监管总局、证监会等五个部门联合约谈了铁矿石、钢材、铜、铝等重点企业,重申严禁哄抬、炒作物价。在 7 月中央政治局会议上,也再次重申“稳定物价”的目标。

-

供给端:从第一季唐山市宣布全年限产起,各省也陆续制定相关限产的要求,在“回头看”与“碳中和”政策下,中国希望在 2021 年达到粗钢生产不增长目标。根据兰格钢铁研究中心资料,今年中国上半年粗钢产量 5.6 亿吨,年增 11.8%,2020 年全中国粗钢产量 10.6 亿吨,如果将今年粗钢产量与去年同期相比不增长作为目标,下半年粗钢产量需控制在 5 亿吨,较上半年减少 6,100 万吨。

-

需求端:5 月起已取消部分钢铁产品出口退税,7/29 进一步宣布 169 个税号钢铁产品出口退税将全部取消降为 0。市场消息指出,中国正在考虑跟进俄罗斯的做法,课征钢品的出口关税,此举将减少海外对于中国钢铁的订单,中国国内钢铁需求减速。

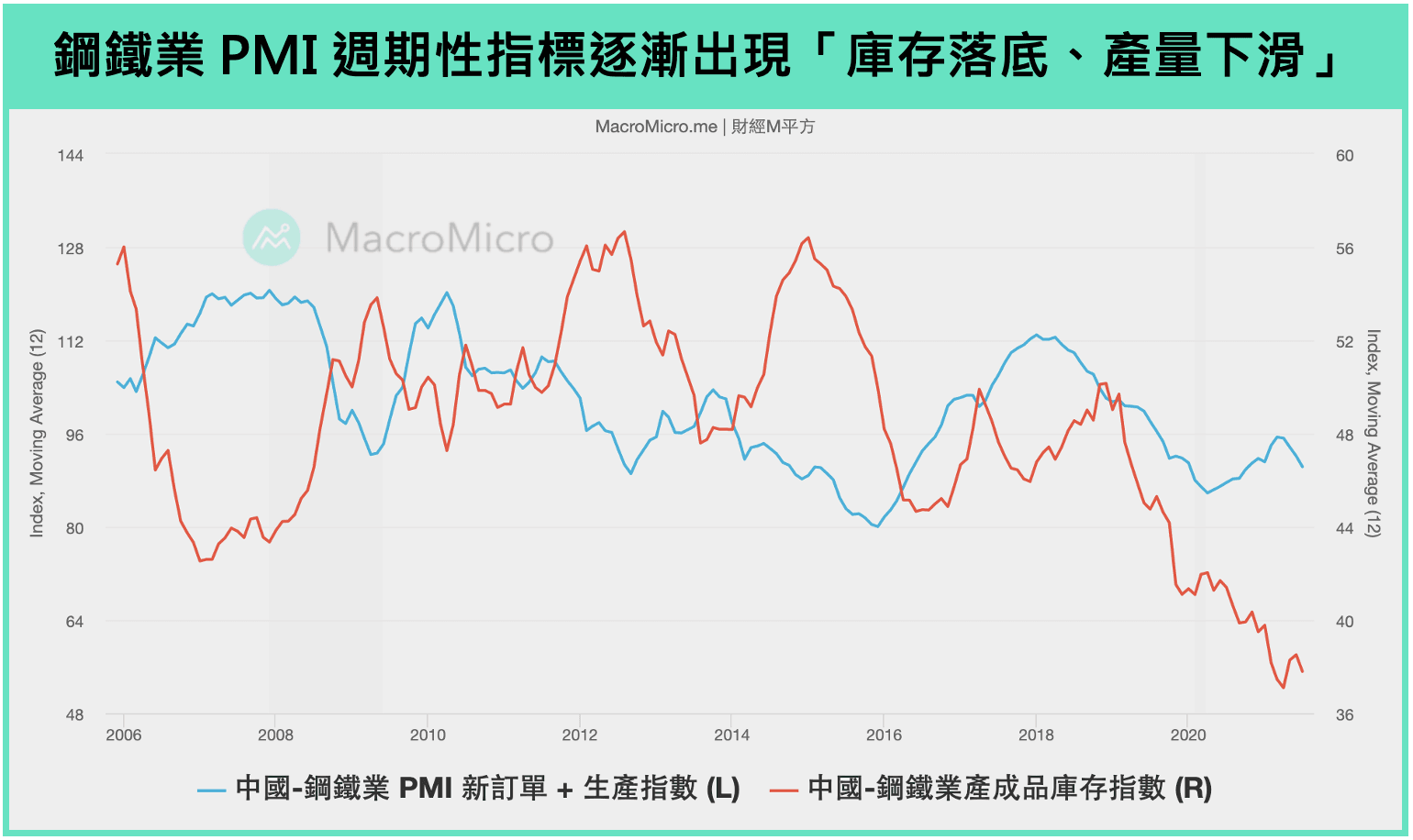

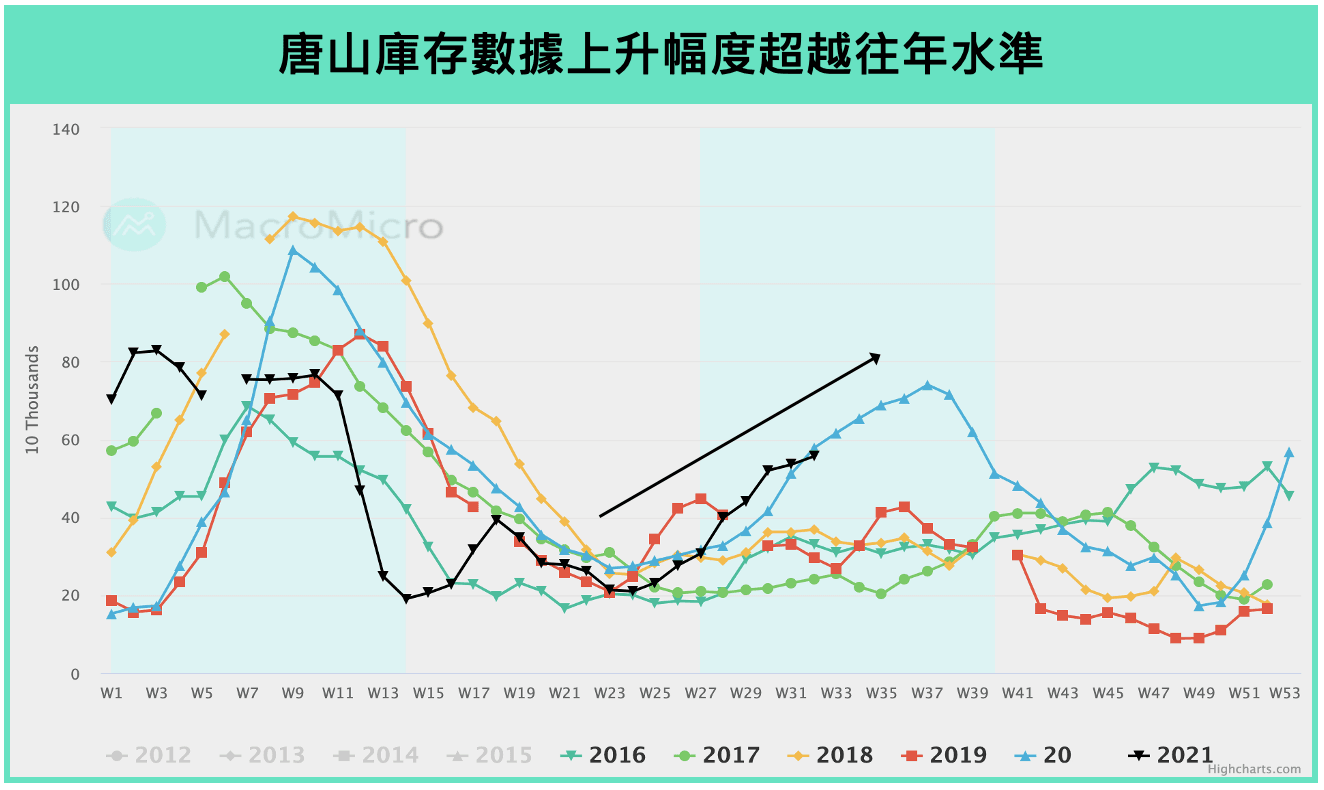

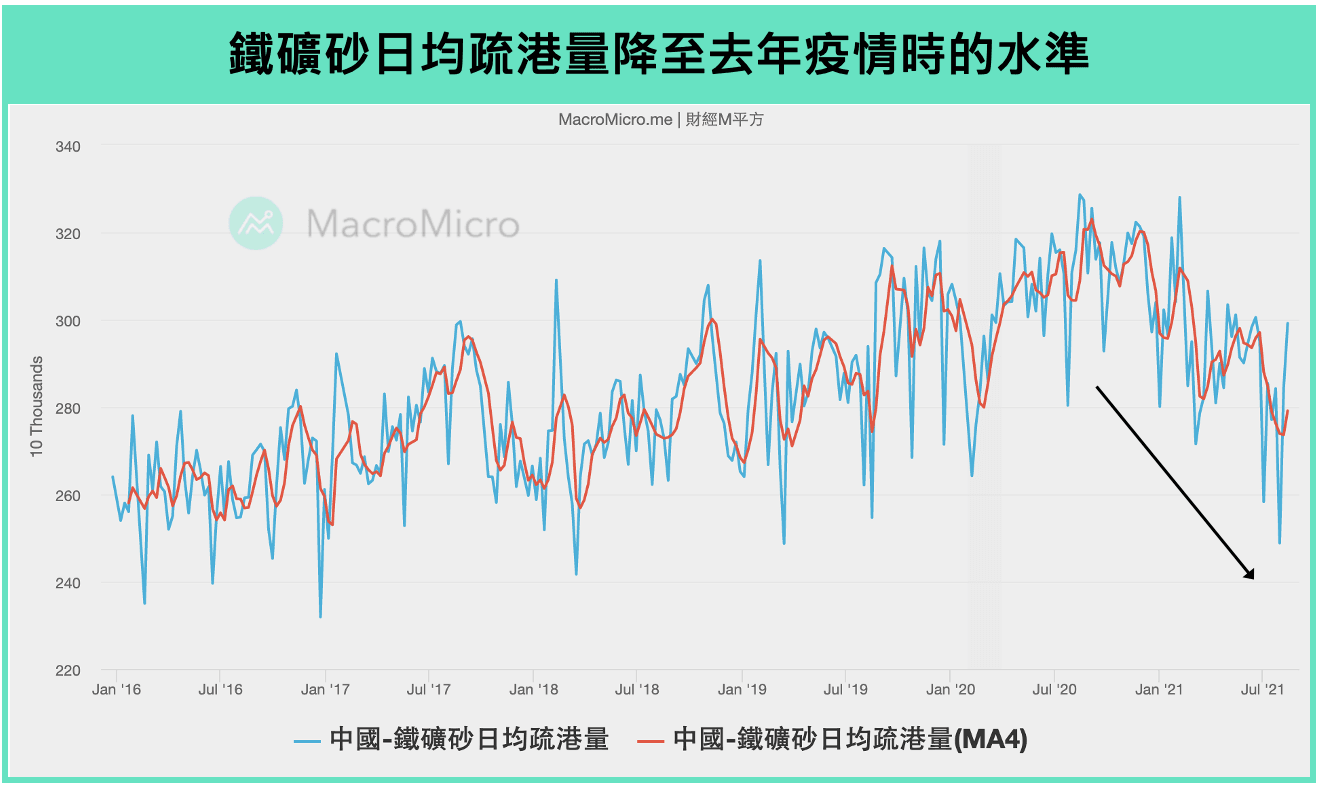

整体来说,中国从价格、供给、需求打压,从三项指标来看,中国钢铁景气日趋弱势:

1.中国 钢铁业 PMI 周期性指标 逐渐出现“库存落底、产量减速”的情况。

2.最早开始限产的唐山,最新 库存数据 也出现持续上升的趋势,显示需求转弱程度超越供给减少幅度。

3.钢铁需求被打压也影响到铁矿砂需求,铁矿砂日均疏港量 甚至已低于去年疫情时的水准(日均疏港量指的是港口库存货物平均每天向内陆发出货物的量)。

二、铁矿砂价格大幅下跌,钢铁类股为何持续挑战近年新高?

中国铁矿砂期货价格已从高点下跌 -38% ,但钢材仅下跌 -12.2%,然而相比原物料价格下跌,中国钢铁类股指数却持续挑战 3 年新高,海外的道琼钢铁指数甚至创下 2008 年以来新高。M 平方接下来解析在铁矿砂大跌下,股票市场与商品市场出现分歧的原因:

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>