美股财报季逐渐接近尾声,刚公布的美国科技巨头有哪些财报重点?在脸书大动作宣誓进军元宇宙的背后代表的是什么科技趋势出现巨变?而其他科技巨头后续是否有额外的增速动能?本篇文章带你一次解读!

本文重点:

加入 MM PRO 看本文关键重点 !!

随着美国五间 科技巨头 陆续开完 2021Q3 的财报数据,M 平方观察每间公司的重点,并搭配 操盘人必看 相关图表,让用户一次了解它们在各类事业体的发展,以及最后 四大科技趋势 是否有所改变,那么就让我们开始吧!

亚马逊:电商利润遭到侵蚀,AWS 仍扮演主要引擎!

亚马逊 Q3 总营收 1,108 亿美元,年增 15.3%(前 27.2%)在全球商品消费放缓与高基期下,如预期出现增速大幅放缓。以营收细项来看,主要放缓来自电商事业体,包含自营电商营收年增滑落至 3.3%(前 15.8%)、第三方卖家营收年增 18.7%(前 37.9%);至于企业云端 AWS 营收年增则加速至 38.9%(前 37.0%),营业利润占比接近六成,持续扮演亚马逊主要获利引擎。

亚马逊 Q3 营业利润滑落至 48.5 亿美元,年衰退 -21.7%,同时营业利益率也同步下跌 4.38%(前 6.81%),根据财报电话会议表示,主要来自劳工成本增加使电商维运的成本提高,并表示这个状况到 Q4 尚未出现缓解的迹象。值得注意的是,虽然亚马逊电商维运成本增加,然而由于亚马逊经营理念以消费者为主,相对不愿意转嫁给终端,成本垫高仍多半由公司吸收。

亚马逊两大获利引擎,企业云端的 AWS 服务和亚马逊电商网站内的数位广告,年增速仍然保持 38.9%、49.9% 优异表现,两者在亚马逊短线电商事业利润遭到明显压抑下,给予亚马逊营收增长动能和获利支撑。

脸书:数位广告受隐私权冲击,转而布局元宇宙 Metaverse!

脸书 Q3 总营收 290 亿美元,季增持平,年增则趋缓至 35.1%(前 55.6%)不及市场预期,主要来自苹果 ATT 隐私权政策(App Tracking Transparency)对于数位广告投放的冲击。脸书于财报公布前即警示目前数位广告投放出现明显成效追踪的问题,反映在数位广告成效追踪平均低报约 15%,导致广告主的投报率降低,进而影响脸书的数位广告营收。

针对 Q4 传统消费旺季,脸书财测给出总营收 $315 亿 ~ $340 亿美元,年增为 12.5% ~ 21.1%,预测区间较以往扩大,主要来自苹果 ATT 政策和供应链缺工对于 Q4 营收的不确定性。有关苹果 ATT 政策部分,脸书表示将持续改善优化成效追踪不准确的问题,并表示在 2021 年底前将改善超过一半。至于全球供应链冲击也可能导致数位广告生意遭受冲击,主要原因为商品缺货让广告主在消费旺季前夕,减少电商广告的投放支出。

注:欧美最主要的消费旺季为黑色星期五到超级星期一(BFCM)约在每年的 11 月底到 12 月初,2021 年为 11/26 - 11/29

此外,脸书积极布局元宇宙 Metaverse,并正式于 2021/10/29 号更名为 Meta,宣示其进入 VR/AR 的决心,同时宣布将于 Q4 将营收部门分拆为数位广告板块(Advertising revene)和实境营收板块(Facebook Reality Labs revenue)。由于脸书在智能手机的生态系上并无明显的主导权,也因此苹果 ATT 政策对其冲击较大,因此脸书特别寄望元宇宙生态系,希望透过长线布局而在下个可能的“主流”生态系具有绝对的话语权,后续更可一步发展其数位广告事业,脸书未来这块的营收增长值得关注!

谷歌:主动式搜寻降低苹果隐私权冲击,称霸数位广告!

谷歌总营收年增 41.0%(前 61.6%),年增明显优于其他数位广告板块(例如 Facebook、Snapchat 等)。相较投放脸书广告的广告主来源多为网络服务或电商,谷歌额外横跨其他产业包含金融业、旅游业等相对分散,使其数位广告额外受惠经济重启和全产业复苏。

苹果 ATT 政策的影响对于谷歌较为轻微,主因在于相较于脸书,用户在谷歌采取主动式搜寻,因此受到隐私权冲击较低。此外,谷歌拥有较丰富第一手资料,并且数位广告投放渠道多元,包含 Google 搜索引擎、Gmail、Youtube、Google Play、Google Shopping 等。在 Google 多元的广告渠道下,也使得近期广告主在全渠道(Omni-Channel)的投放,配合搜索引擎上的直接购买等(Google 以东京铁塔旅游为例),皆使得广告主投放上获得绝佳的成效,也更能捕捉顾客的终身价值。

谷歌企业云端企业,包含企业云端平台(Google Cloud Platform)和协作平台(Google Workspace)年增维持在 44.9%,自 2020 以来仍维持在 40% 以上的增速速度。

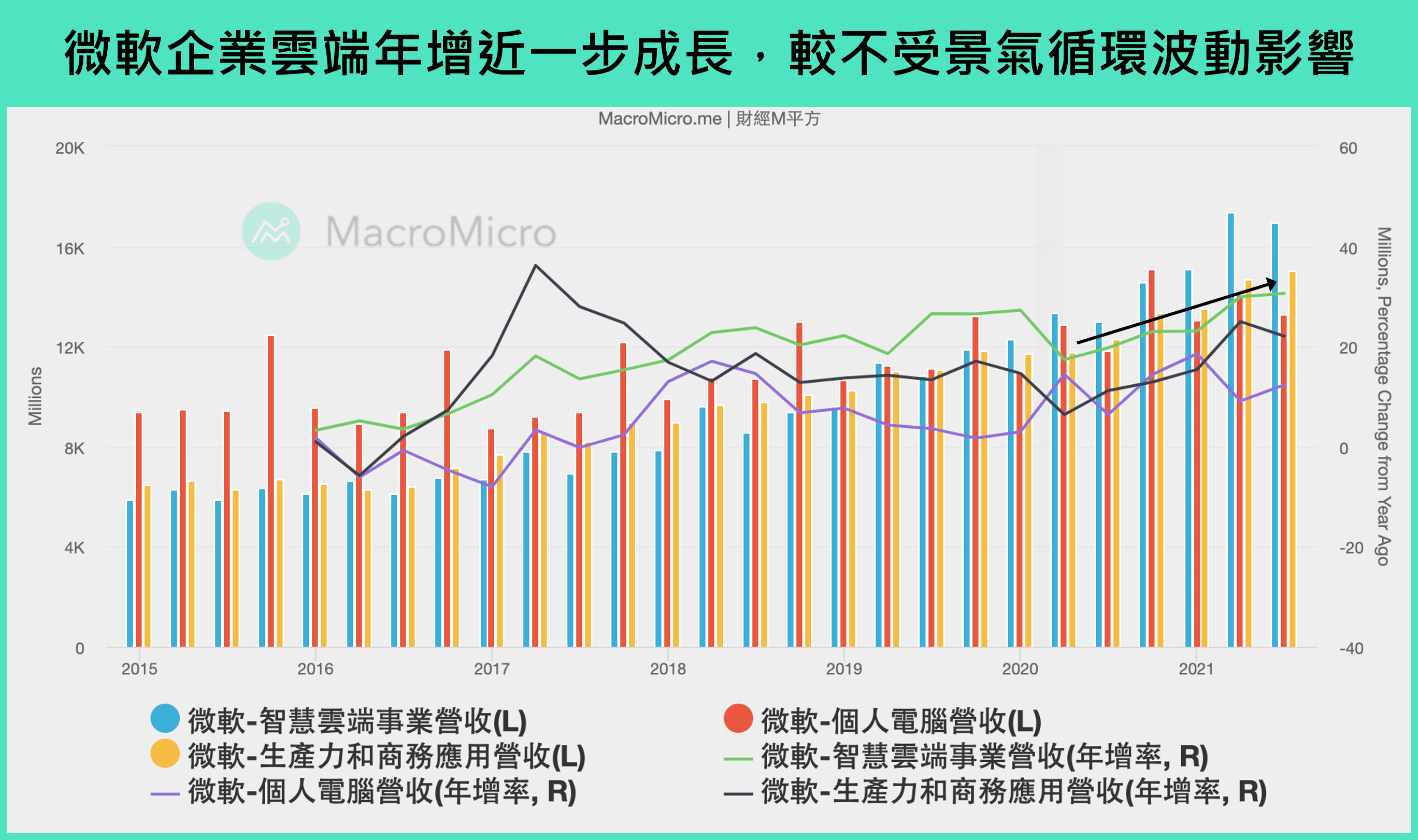

微软:获利稳健创高,企业云端持续高速扩张!

微软 Q3 总营收 453.1 亿美元,年增 22.0%(前 21.4%)。在基期垫高下仍维持 20% 以上增速,明显高于疫情前的 15-20%。三大营收板块智能云端部门、生产力和商务应用、个人电脑年增分别为 30.6%、22.0%、12.4%,每股盈余则来到 2.71,再创历史新高。如同前次科技巨头财报所述,微软的产品多为企业面向的产品服务(包含云端运算、办公室协作软件等),是企业一般营运就需付费使用的服务,因此中短线景气循环波动对其营收表现影响较轻微,本季微软的营收增速未出现放缓正体现出这点。

微软在智能云端板块中的庄家产品云端运算平台 Azure,继续保持过去五季以来 50% 的同比,显示疫情后仍有更多企业采用云端运算的服务,营收增速仍有动能。至于微软生产力和商务应用板块中的 Office 系列订阅使用人数也持续增速,企业和消费者使用人数分别增速 17%、4.2%,消费者端人数则已经来到 5,410 万人次。

而面对目前供应链瓶颈缺工和高通胀的环境,微软于财报电话表示这个状况反而有利企业云端加速采用的状况,主要在于产能吃紧和原物料成本增加下,更多工厂可能会考虑在生产制程上,事先考虑数位分身应用,以降低产品开发周期和成本。在这样的情况下,高通胀反而有利云端事业发展。

苹果:Q4 硬件销售将受供应链冲击,服务收入仍扮演主要引擎

苹果 Q3 总营收 833.6 亿美元,年增 28.8%(前 36.4%)不如市场预期。主因为硬件受供应链瓶颈影响,导致销售不如预期,管理层粗估 Q3 因而减少营收约 60 亿美元,同时初估 Q4 影响将加剧。值得注意的是,苹果于财报电话会议表示新一代产品终端需求仍然强劲,认为目前状况仍是供给端冲击所致。

硬件销售部分,iPone、iPad、Mac、可穿戴装置营收年增分别为 47%、21.4%、1.6% 和 11.5%,其中 Mac 销售虽不如预期,但营收表现仍再创历史新高。而在供应链和高通胀方面,苹果仍然由于全球良好的供应链管理,本季毛利率仅小幅减速,仍维持在 42.2% 的优异水准。

而近年营收占比逐渐提高的服务营收来到 182.7 亿,年增为 25.6%,服务营收主要包含订阅服务、数位广告收入与手续费收入(主要为 App Store 上的消费),目前占整体营收比例来到 21.9%,后续是否在苹果 ATT 隐私权政策下,使得广告主投入更多预算在苹果的广告上(包含 Apple 搜索引擎与 App Store)是值得关注的重点。

总结四大科技趋势

一、数位广告仍是趋势,谷歌最不受隐私权影响

本季苹果 ATT 影响高于社群公司管理层(例如脸书和 Snapchat)和市场预期,也连带拖累这个板块股价表现不振,根据脸书财报电话表示,苹果隐私权政策限制了牵涉数位广告的成效追踪和锁定目标 TA 的能力,Snapchat 则表示苹果因应 ATT 政策推出的成效归因工具 SKadNetwork 与其他来源出现结果背离的状况,也导致目前广告主在使用时无所适从。整体而言,苹果 ATT 隐私权政策确实使目前数位广告生态产生剧烈冲击,未来仍需一定时间使广告投放进一步优化和校准,同时也让广告主重新适应新型态的投放工具和模式。

至于全球供应链瓶颈的问题也使 Q4 广告业务蒙上一层阴影。尽管适逢欧美传统消费旺季,然而在目前供货不顺的情况下,社群广告平台在 10 月底的财报电话会议皆提及:电商可能因为货品不足而减少数位广告投放的预算。此将一定程度使短线营收产生不确定性。

长线而言,数位广告对于各类型产业的广告主而言是其最主要的曝光销售渠道,并在网络服务兴起和电商消费下,仍是主流趋势。综上所述,隐私权冲击对社群类的广告调整需要一段时间,预计冲击最大落于今年 Q3~Q4,后续则密切关注广告主动向和脸书本身追踪优化。至于像谷歌这类拥有较多第一手资料、且广告主分布产业分散的影响较为轻微,依旧称霸整体数位广告,呼应系列文章中流量为王的特性。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>