Dear all,

8 月份的行情,胜率较高的 美国、欧洲 仍然持续创高,S&P500、Nasdaq 德国分别上涨 3.1%、3.9%、1.7%,而新兴市场(1.2%)表现则稍为落后成熟市场(2.0%),其中以 印度 表现最佳,Sensex 大涨 8.7%。此外,大宗原物料如 原油、铜、铁矿砂、黄豆 等则跌幅明显,台股 于本月波动也加大,跌后又拉回,整体最终持平(-0.1%),8 月以来,有哪些数据 / 趋势改变了?

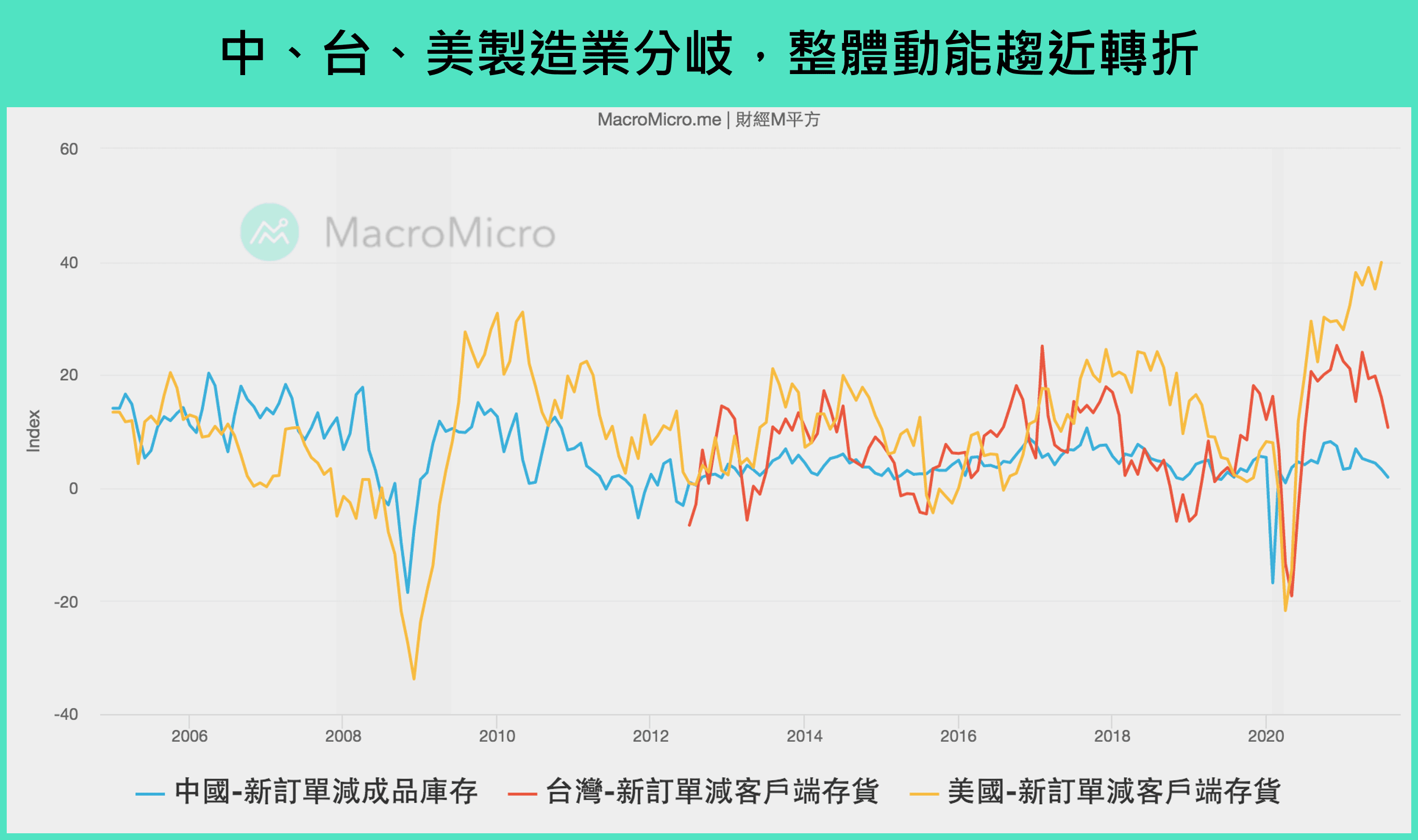

一、全球制造业循环进入“阶段三”,转向回落

上月的月报提到了长线的生产力循环(10~20 年)由科技带动,支撑经济创新,而中短线的制造业循环(3~4 年),则决定着未来半年到一年厂商去化库存力道和投资意愿,也决定着资金的流向。

去年疫情过后,上述两者循环同步强劲增速,带动全球股市上涨。然而,从 8 月开始,我们关注各区域制造业增速力道已经出现分歧,显示进入转折关键时点,近两日最新公布的数据也再度印证此趋势。从具代表性的中国、台湾、美国观察,可发现中国确立转向疲弱,8 月 官方 PMI 50.1 创去年 3 月以来最低,财新 PMI 直接翻负至 49.2、台湾 PMI 仍在高档 62.1,但 客户存货 大幅攀升,未完成订单-客户库存 连续 4 个月向下,而美国作为全球商品最终制造和最大的消费地,新订单 仍然强劲,客户库存 则落底小幅反弹,目前仍主要扮演全球制造业最后的支撑。

但从美国终端消费分析,最新 8 月 密大信心指数 70.2(前:81.2),创下肺炎疫情以来新低,而信心大幅减速,主要来自大型耐久财、汽车、房屋购买状况调查项目,消费者普遍认为主因为通胀、物价的明显上升,开始压抑购买耐久财意愿,而耐久财消费以制造业为主,虽终端客户库存低档,但制造业本身 厂商库存 已开始增加,更突显出接下来全球制造业放缓的概率已攀升,而过往制造业回档,每次均会使得资金回流美国,美元指数 上涨、全球股市波动,且又以制造业与原物料为主体新兴市场受影响最深。

本月我们大量撰写文章讨论制造业循环,8/3 制造业走势分歧、8/18 重新检视台股布局、8/19 美国‘商品消费’动能放缓,甚至在 8/31 制造业循环重演 2013 行情文章 中,再次定义制造业循环将走向阶段三(趋势向下、缓增长)的下降周期。

二、长线经济仍旧扩张,欧美服务业、就业维持向上

在制造业短线受冲击下,拉长来看,欧美经济仍然持续增速。除了长线生产力循环延续,报告 中提及占比较高的服务消费(以医疗保健、教育、休闲娱乐为主)支撑,加上就业结构的好转更是主因。 从美国完整 PCE 消费 数据中,可以看见服务消费持续向上,同时 7 月就业数据中,也可以观察到三大就业的结构性好转,包括总劳动力人口的回归、薪资绝对值的上升以及弱势族群的改善。此外,欧洲区亦然,德国、法国、英国 的失业率正持续减速

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>