随着时序接近 Q3 底,市场关注美国的财政法案、 Fed 缩债、债务上限进度如何?最新整理及关键时间点。

本文重点:

加入 MM PRO 看本文关键重点 !!

今年以来,M 平方提及美国至 Q3 经济前景明朗,配合美联储每月购债、财政部 TGA 账户资金挹注,美股投资并无疑虑。而随着时序来到 Q3 尾声,美股于近期开始出现较大幅度的震荡,我们更新 9 月月报 提到的美国 Q4 可能出现影响经济基本面、市场资金以及行情的重要事件如下:

一、美国 Q4 经济增速回归均值,9 月缩债观望

美国 7 月以来,确诊数、死亡数 在变种病毒 Delta 影响下,再度出现回升,并且从 8 月 就业报告 中,就可以发现一线餐饮服务业场所受到明显冲击,雇员月减达 41.5 万人。

在休闲娱乐业每小时薪资绝对值、JOLTS 企业职位空缺 再创高来看,可发现疫情对于就业市场的影响影响不大,并不会改变美国就业市场长线结构持续的好转(详见:快报)。不过这仍将在 8 月下旬后,短线一定程度的影响民众就业、薪资收入以及消费状况,因此我们也可以看到主要投行、亚特兰大联储 GDPNow 均开始下修 Q3 美国经济增速。

我们认为这将影响台湾时间 2021/09/23 凌晨 Fed 将公布的 9 月利率决策会议结果。由于 Fed 主席 Powell 此前不断强调公布缩减每月购债前,将会事先与市场沟通,因此市场普遍预期提前通知,再加上正式宣布会需要两次会议的时间,而年内仅剩下三次会议时间(9、11、12 月),也就是说缩减购债剩下两种情境:

1) 相对鹰派: 9 月提前预告,11 月正式宣布(市场原先预期) 2) 相对鸽派: 11 月提前预告,12 月正式宣布(概率增加中)

而观察 9/3 非农就业 数据公布后,纽约联储行长 John Williams 在 9 / 8 公开发言中表示,去年 Fed 购债前瞻指引在通胀已经取得实际进展,就业虽然也取得很好的进展,但在宣布达成前瞻指引目标前,仍希望看到更多的进步。

(原文:There has also been very good progress toward maximum employment, but I will want to see more improvement before I am ready to declare the test of substantial further progress being met.)

MM 研究员: 整体来看,我们认为 Delta 变种病毒短线稍微影响经济恢复与就业增长,观察 Fed 在 SEP 中预测年底失业率目标为 4.5%,目前年内非农就业总共恢复 468.7 万人,若要达成失业率 4.5%,预估还需要 100 ~ 150 万人重返就业,而 Fed 委员中,包括理事会成员 Lael Brainard、纽约联储行长 John Williams 仍较为偏鸽,希望能在看到 10 月就业后,再确认购债前瞻指引是否达成,因此相对鸽派的情境,11 月会议提前预告,12 月宣布概率有所增加。

二、基建法案即将推出,3.5 万亿法案缩减规模概率高:

美国 Q4 最重要的除了 Fed 缩减购债的时程以外,本周参众议院本周开始将陆续返回华盛顿,并就 1 万亿两党基础建设以及 3.5 万亿预算协调法案(社福相关支出)展开密集讨论,我们整理关键时间点如下:

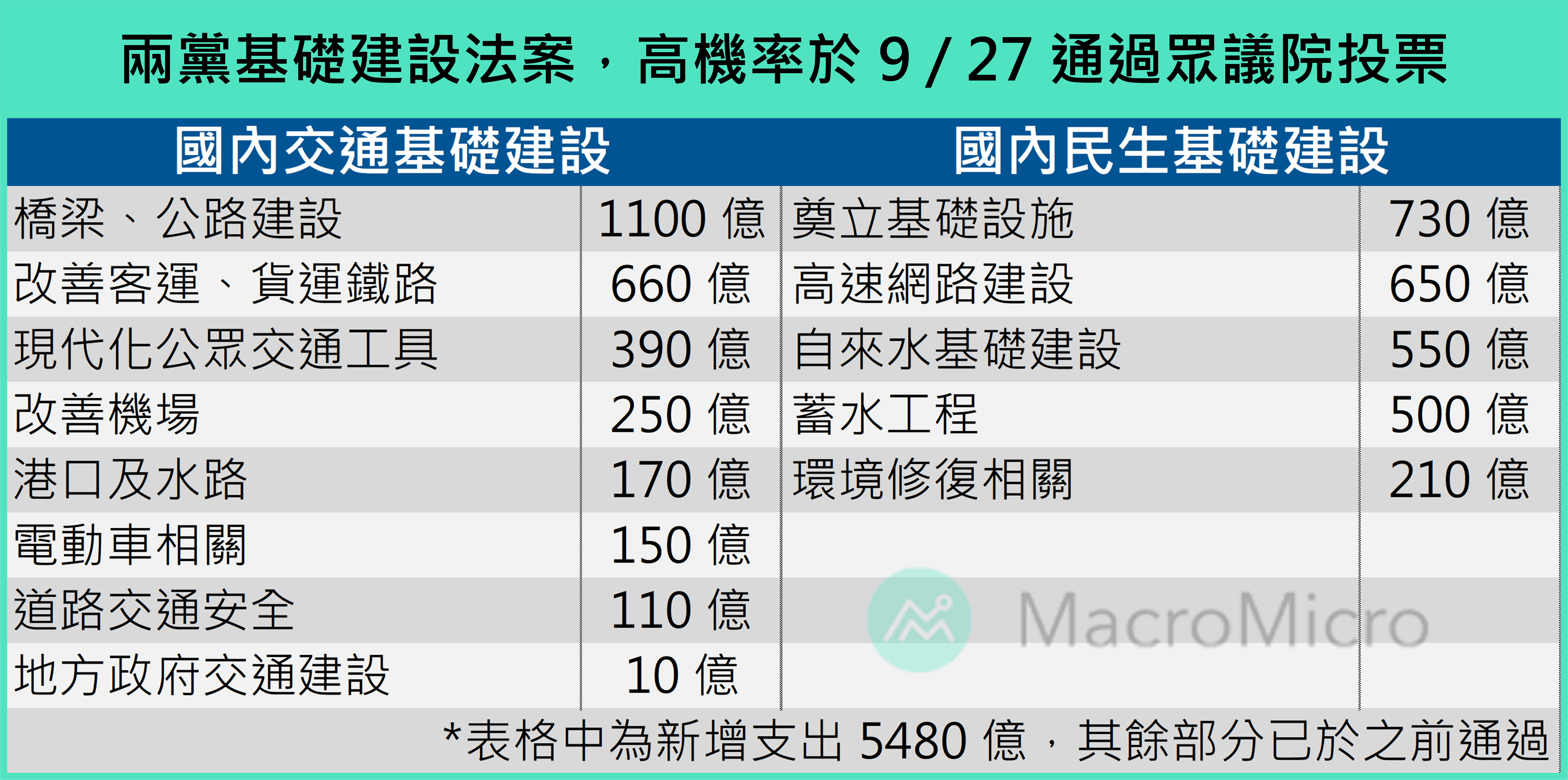

1) 9/27 两党基础建设法案众议院投票:

Nancy Pelosi 承诺将会在 9/27 进行两党基础建设法案投票,此前我们多次强调基建法案受到两党支持,高概率会在 2021 财年通过,目前最新版本新增资金为 5480 亿,10 年预计花费总规模为 1 万亿。

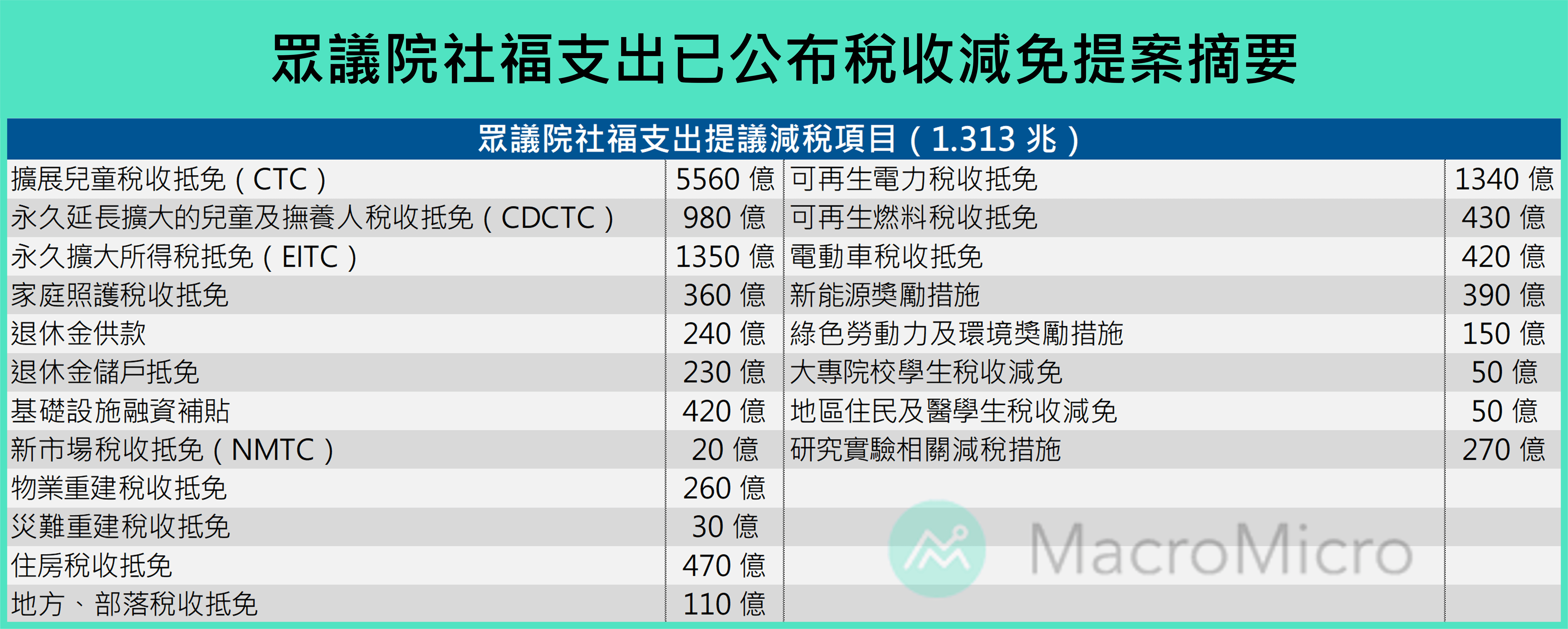

2) 9/30 ~ 10/01 众议院 3.5 万亿预算协调法案:

参众议院分别于 8/11、8/24 通过 2022 财年预算协调程序后,现阶段只要在参议院民主党党员合作下,就能通过想要的 3.5 万亿大规模社福支出法案。不过目前参议院中间派议员 Joe Manchin(西维吉尼亚)、Kyrsten Sinema(亚利桑那),均拒绝支持 3.5 万亿规模的版本,除了因为预算平衡规定,需要增加税收以外,Joe Manchin 认为疫情期间已经投入超过 5 万亿援助,推升美国债务的同时,也让近期通胀明显上升,目前无法确认通胀是否为暂时地,如果判断错误最后受创最严重的将是美国一般家庭,因此最好的做法是暂停仓促的立法,进行一段时间地观察。

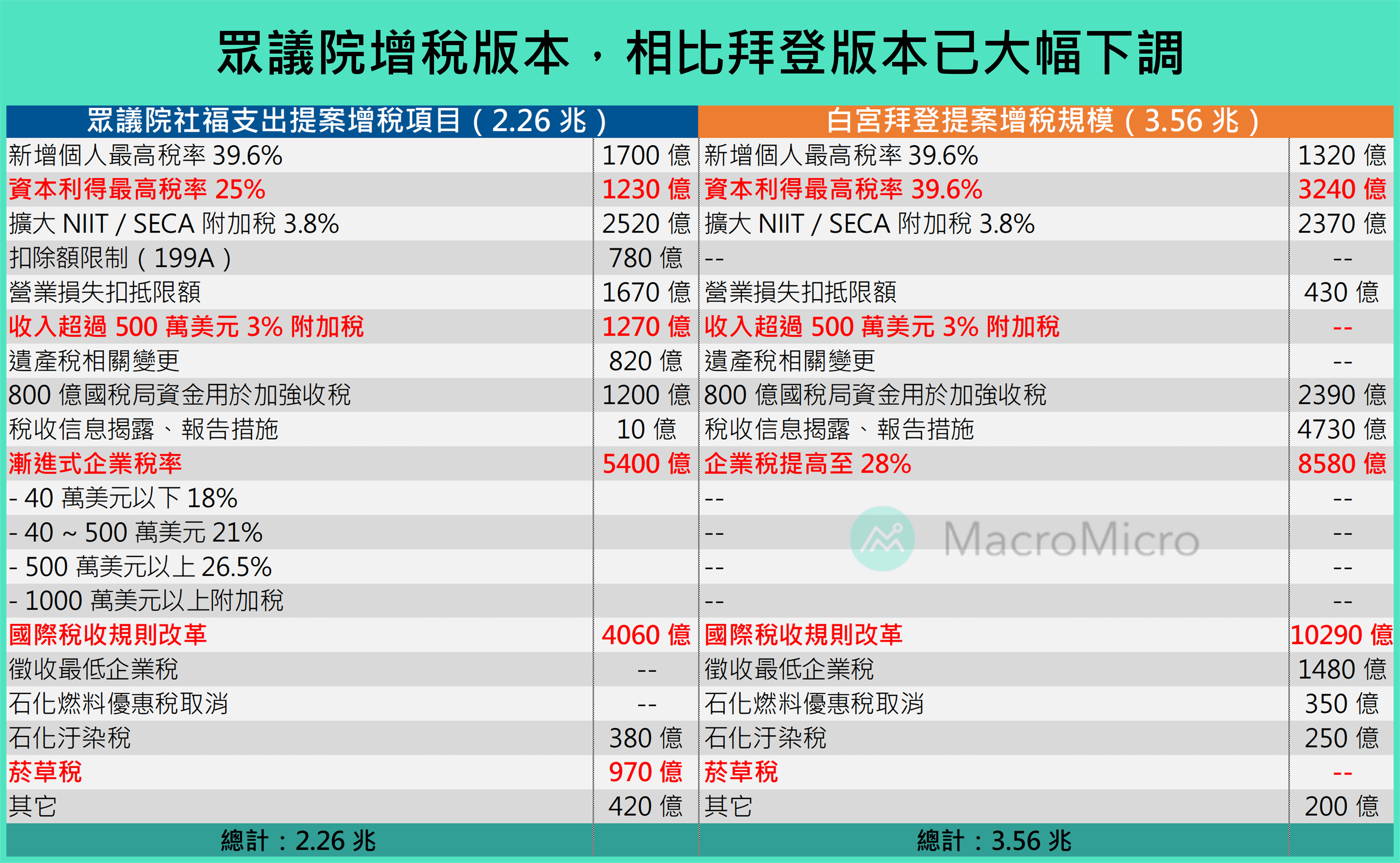

另外,根据 CNBC 报导,Joe Manchin 可以接受的规模在 1.5 万亿,并且希望企业税率的上调,最高不超过 25%。由于众议院筹款委员会尚未完全公布法案细节,我们更新目前已知的税收减免、预算平衡的增税部分如下:

而根据此前白宫提案以及近期讨论,社福相关支出细节,包括扩展 3 ~ 4 岁义务教育、社区大学两年补贴、弱势族群教育赠款、投资绿色能源、扩大医疗保险以及平价医疗法按等,未来公布时将再度更新图表。

MM 研究员: 整体来看,我们维持原先看法(详见:快报),金额较少的基础建设法案于 2021 财年(9/27)通过概率高,而 3.5 万亿社福支出在中间派参议员 Joe Manchin 强力反对下,仍需要时间进行协商,有机会在 2021 财年(10 月初)后才通过,并且有缩减总规模至 1.5 ~ 2.5 万亿的可能性,但同步也有好处企业税的增加幅度也有望下调,现阶段版本已明显低于拜登当初建议的税率。

( 关于税率与长线政策影响可参考本文:最完整的拜登 4 万亿重建美国美好计划 vs. 企业与富人税!)

三、Q4 债务上限仍为风险,顺利通过将短线吸收流动性:

最后美国债务上限部分,随着 2021/10/01 新财年愈发靠近,市场开始关注 7 月底到期的债务上限暂停,即将让财政部资金耗尽,使得美国政府面临关门、债务违约的风险。

而目前共和党在民主党强推 3.5 万亿社福支出的背景下,明确表态不愿意以两党合作的方式通过债务上限,尤其以参院少数党领袖 Mitch McConnell 为首,多次拒绝白宫、民主党、财政部的游说,并表示民主党可以利用自己的多数优势一并通过债务上限。

因此众院民主党也开始讨论是否提案 1 ~ 2 周权衡支出,获得政府运作的资金,不过最终要两党合作通过债务上限,或是民主党独立闯关,都需要时间进行讨论,高概率与 3.5 万亿社福支出相同,延宕至 10 月新财年才通过。而根据 CBO 预估,已经启动非常规融资措施的财政部,资金应能支撑至 10 月中旬,届时若仍未通过,美国政府关门风险也将遽增。

MM 研究员: 整体来看,债务上限暂停或提高通过时间点,高概率延宕至 10 月中旬,并给予市场带来不确定性风险,根据过往 2011、2013 年经验,均造成股市回档压力。而即便顺利通过,我们认为仍将在 Q4 短线带来流动性压力,因为今年受限债务上限到期,财政部 TGA 账户 年初至今释放高达 1.4 万亿资金。

而当债务上限通过后,财政部就将开始重新发债融资,目前 TGA 账户为 2000 亿,根据财政部预估会补充至 6000 ~ 8000 亿,尤其财政政策通过后,还有可能更高,这将会大量吸收市场资金流动性,即便 Fed 缩债明年才开始,每月 1200 亿的购买量,也将远低于财政部 Q4 的融资金额,也是我们认为 Q4 行情将较为震荡的主要原因。

MM 研究员:

从上述进展来看,Delta 的冲击造成短线就业问题,但却稍微可能延长美联储鸽派环境,叠加基建法案即将通过、3.5 万亿法案可能缩减但税务同步降低等,美国短线资金、企业获利将给予短线行情支撑。

不过如同 9 月月报提醒,Q4 之后美联储不论是否延后缩债,年内都还是宣布概率高,同时财政政策通过后,信心支撑效果将减弱、以及加税预期也将给予压力,最重要的是债务上限通过,可能造成一季内大量发债,快速吸引流动性的可能,因此行情加大震荡概率仍高,建议逢高应该提高现金配置、减少杠杆使用以及调整版块的布局(防御类型)。

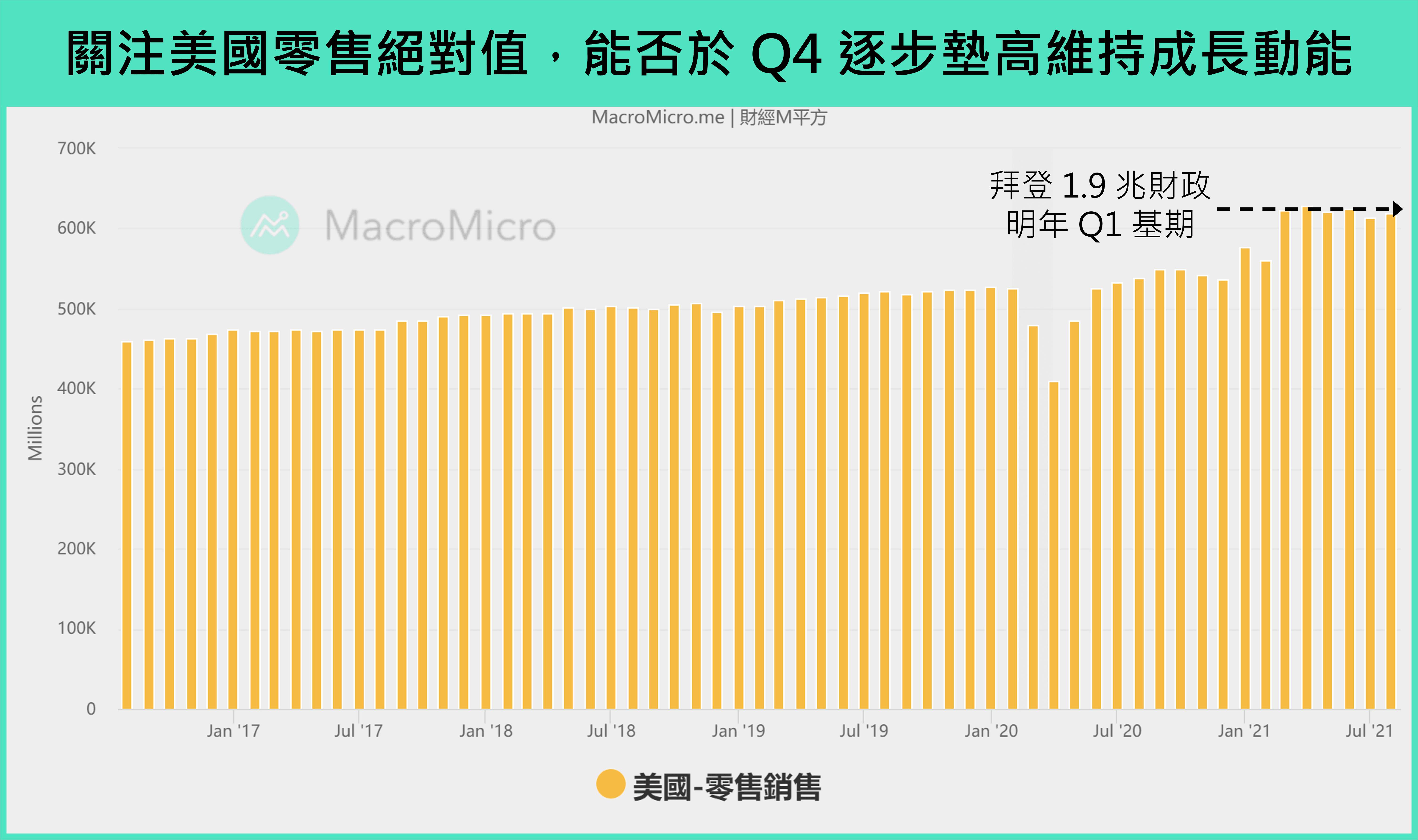

而在震荡的同时,也建议大家回到关注美国 Q4 基本面旺季状况,现阶段全球经济动能以欧美为主,中国消费已转疲(报告),因此美国 Q4 零售数据绝对值 表现格外重要,若绝对值能持续上升,缓步垫高至今年 Q1 拜登发放现金支票的基期之上,才能确认美国需求仍有动能,搭配发债在一季密集融资后,也将恢复正常,Q4 震荡后仍有布局价值。

本文作者:MacroMicro( Ryan )

内容编辑:MacroMicro( Austin )

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【9/1登场】研究副总监 Vivianna 将于 SEMICON TAIWAN 分享洞察,折扣码【88MXQ】享 88 折优惠

【MM Podcast】财经好朋友特辑|从金融海啸到 AI 浪潮,资深研究员带你看市场 立即收听>>