Dear all,

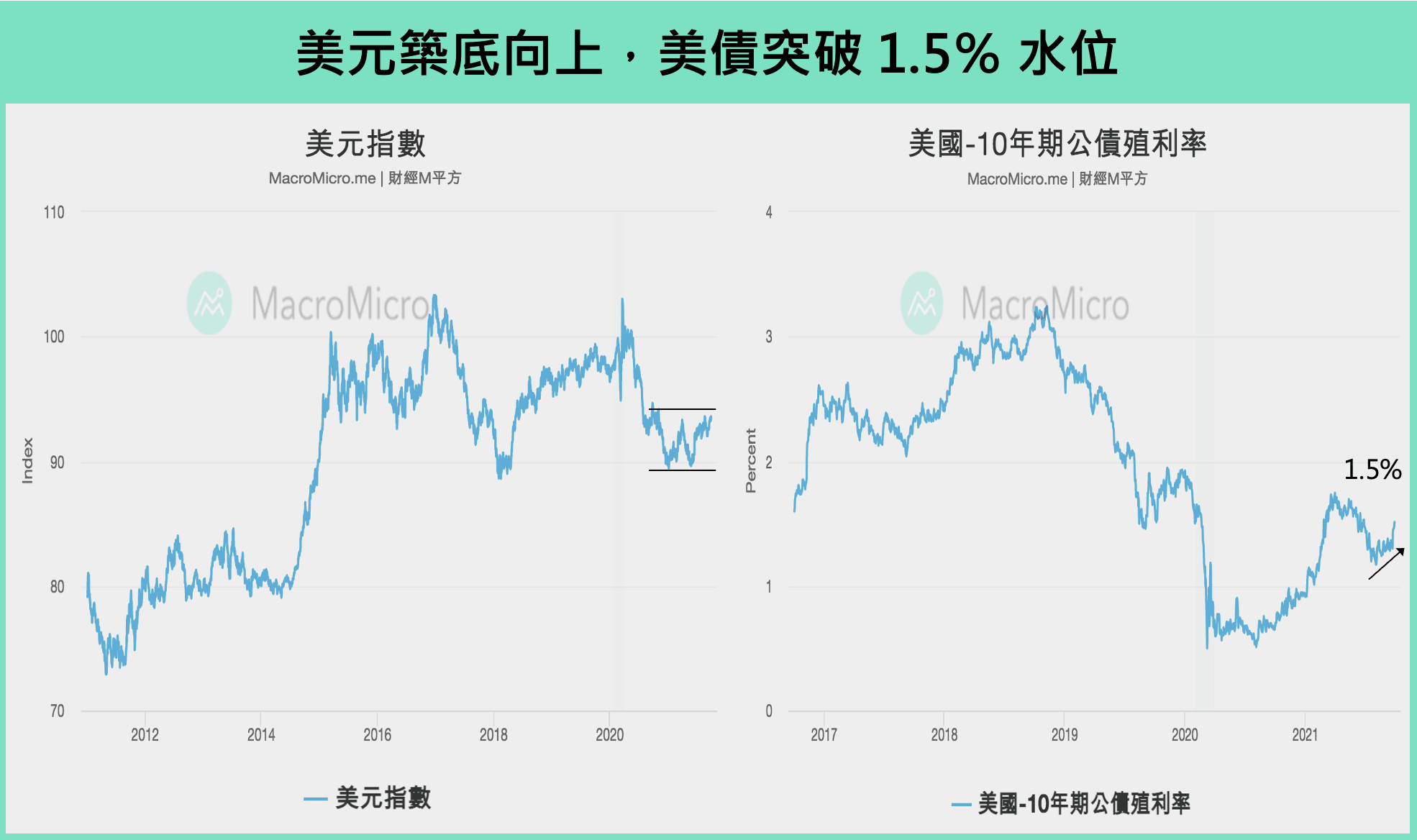

9 月份的行情如上月报告提及,在全球经济面临短( 制造业向下 )长( 生产力向上 )交错的情境下,股市胜率有所降低。我们见到全球各大市场均未再创高,表现较佳的区域落在印度(+4.1% ) 与日本(+6.1% ) 。值得留意的是,美元指数 突破一年新高至 94,美债收益率 亦突破 1.5%,先前提及Q3 底后开始关注的三大风险:制造业循环 、美元筑底向上、美债收益率攀升似乎开始发酵。

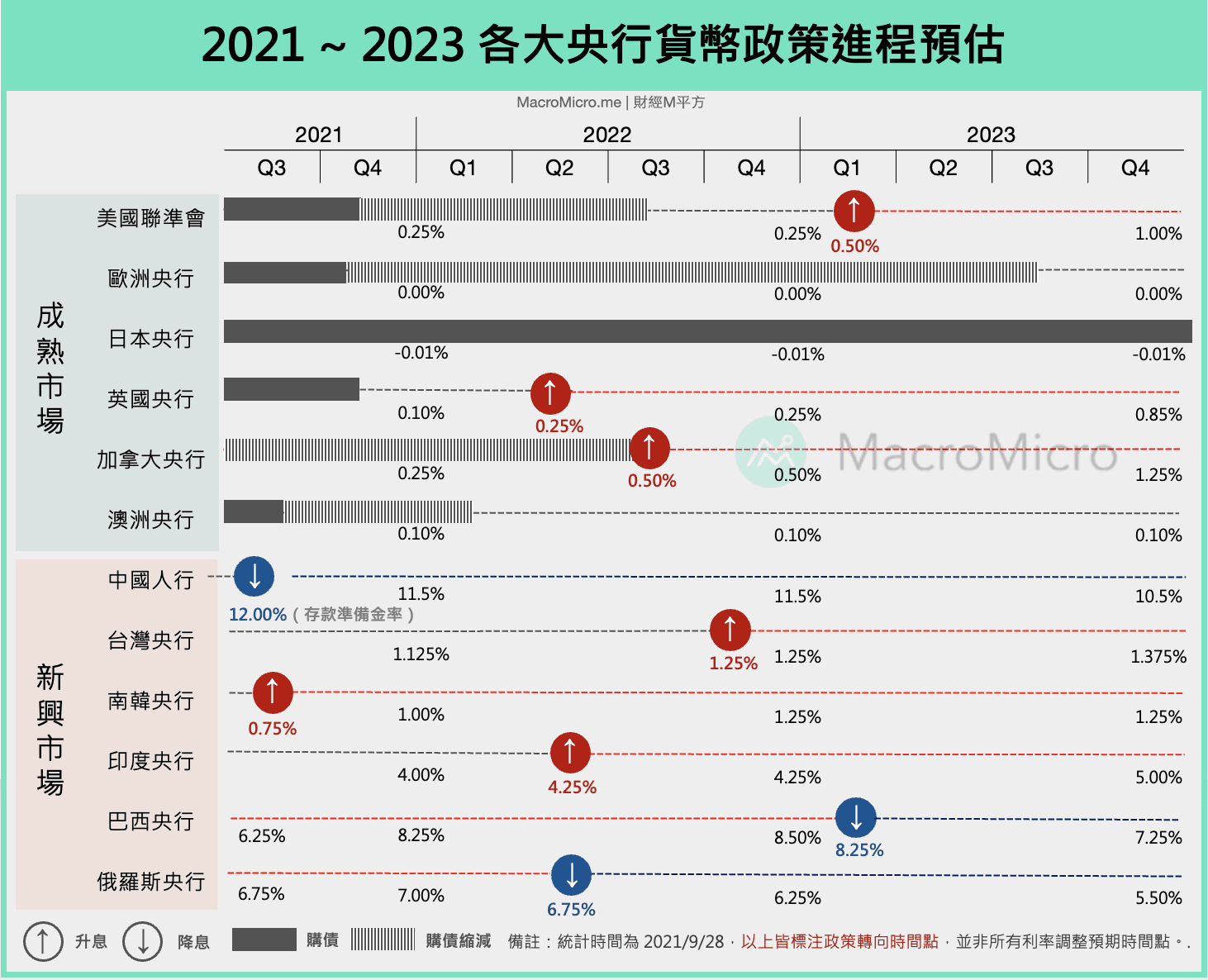

一、进入景气扩张期,各大央行动作不一

各大央行于 9 月分别召开会议,也对于接下来的方向有更明朗的态度。美联储于 9/23 会议声明明确提到‘ 经济发展若如预期,将很快开始缩减购债 ’,提高今年 11 月宣布、12 月或明年初开始执行概率,市场反应明年中后结束购债,2022 底至 2023 年初启动升息。欧洲央行则同步将于今年Q4 开始减缓购债,明年3月 PEPP 到期后,预计将有新的购债计划延续到 2023 年。而新兴市场中,今年化季环比先升息的 巴西 、俄罗斯 将持续升息至年底,韩国 也跟进于 9 月第一次升息、台湾表态暂不跟进,唯一例外是中国人行,可能于 Q4 因经济趋缓严重而再次做出降准动作。(10 月初研究员将出具全球央行关键报告,为各位深入盘点)

我们可以发现当景气迈向扩张周期,央行已逐步转为辅助,各自依状况进行调整,但大致朝向不再过度宽松路径,留意两大方面:首先,对美元的影响,在未来半年美国与欧元区同步减缓宽松下,两大央行落差对美元的影响不高,使美元筑底甚至走扬的关键仍是美国与新兴市场的落差( 制造业循环 )。再者,对 债市 的冲击则较为明确,英国、美国 的 10 年期国债收益率在会议后均出现显著上扬,债市投资胜率降低、对股市投资机会成本也攀升。

二、制造业循环高档回落、进入阶段三更为明确

先前判断制造业循环转向趋缓后,不断用数据确认是 M 平方的分析策略,本月数据可确立以制造业为主的中国的内需动能持续转弱,8 月 社零消费 年增仅 2.5% ( 前 8.5% ),大幅低于市场预期 7%,扣除价格因素的年增仅为 0.9% (前 6.4%) 。而美国 零售销售 虽然优于预期(月增 0.7%),然商务部同步调降前月金额,整体并未创高,搭配 9 月 密大消费者信心 指数维持低档 71,显示价格高企仍影响两大消费国的耐久财商品消费意愿,进而影响整体制造业动能,就连先前强势的 欧洲 PMI 也出现高档滑落。制造业转为‘ 阶段三 ’( 趋势向下、缓增长 )的周期持续,冲击较深的仍为新兴国家,成熟市场则因就业与服务业的恢复较具保护。

行情看法与配置:

整体而言,自年中起便提及 Q3 下旬三大关注因子:制造业放缓、美元筑底向上、美债收益率上行等均在 9 月底逐步发酵,也不感到意外,如果已经于先前降低持股水位,面对未来的波动一定更加安心。现阶段逢低布局的重点仍以服务相关的成熟经济体为主:美国( 长线保护 )、日本( 短线 1 ~ 2 季增速加快 ),欧洲则因受制造业影响较大转为中性看待。产业在收益率走扬下可将部分资金转至高收益率族群(公用事业、REITs ),科技因收益率低,可待回档再做长线布局。

经济进入扩张,增速放缓下,从Q4 看明年,我提出两大关键数据观察:其一便是 美国零售销售 、其二还是 台湾电子零组件 ,决定未来半年 ~ 一年经济趋缓程度。 美国零售销售绝对金额自拜登今年初 1.9 万亿创高后便维持高原,Q4 美国消费旺季如能再上一个位阶,才可保明年 3 月基期垫高后具有终端动能。台湾电子零组件则于今年 7~8 月订单旺季创下新高,支撑台股下档,但Q4 进入订单淡季,搭配关注美国消费状况与库存消耗,140 亿以上保有外销双位数增速。

9 月份我们针对 英镑、新兴市场 开发了专区,同时 ETF 上线 后也不断新增功能,包括纳入 200 多档的台湾发行 ETF ,以及多档 ETF 绩效同步比较等,持续希望能提供更好的 insights 和工具给各位,进入 2021 最后一季了,一起加油吧。

更详细的内容与区域分析,点击下图,参考 10 月完整月报!

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>