时序进入下半年,通胀接近历史新高,基本面状况是否有改变?全球央行货币政策将如何影响接下来行情走势?M 平方透过三大面向,提出完整下半年全球经济展望及行情看法。

本文重点:

加入 MM PRO 看本文关键重点 !!

回顾疫情以来,全球主要指数皆有不错的涨幅、甚至原物料、农产品都获得行情表现,随着 2021 进入下半年,全球景气逐渐由复苏进入扩张,却开始看到通胀飙涨的现象,部分央行也不如去年宽松,对于下半年的经济展望以及行情走势,M 平方提出以下三大面向作为分析:

一、基本面:长线扩张方向明确,短线留意制造业高点

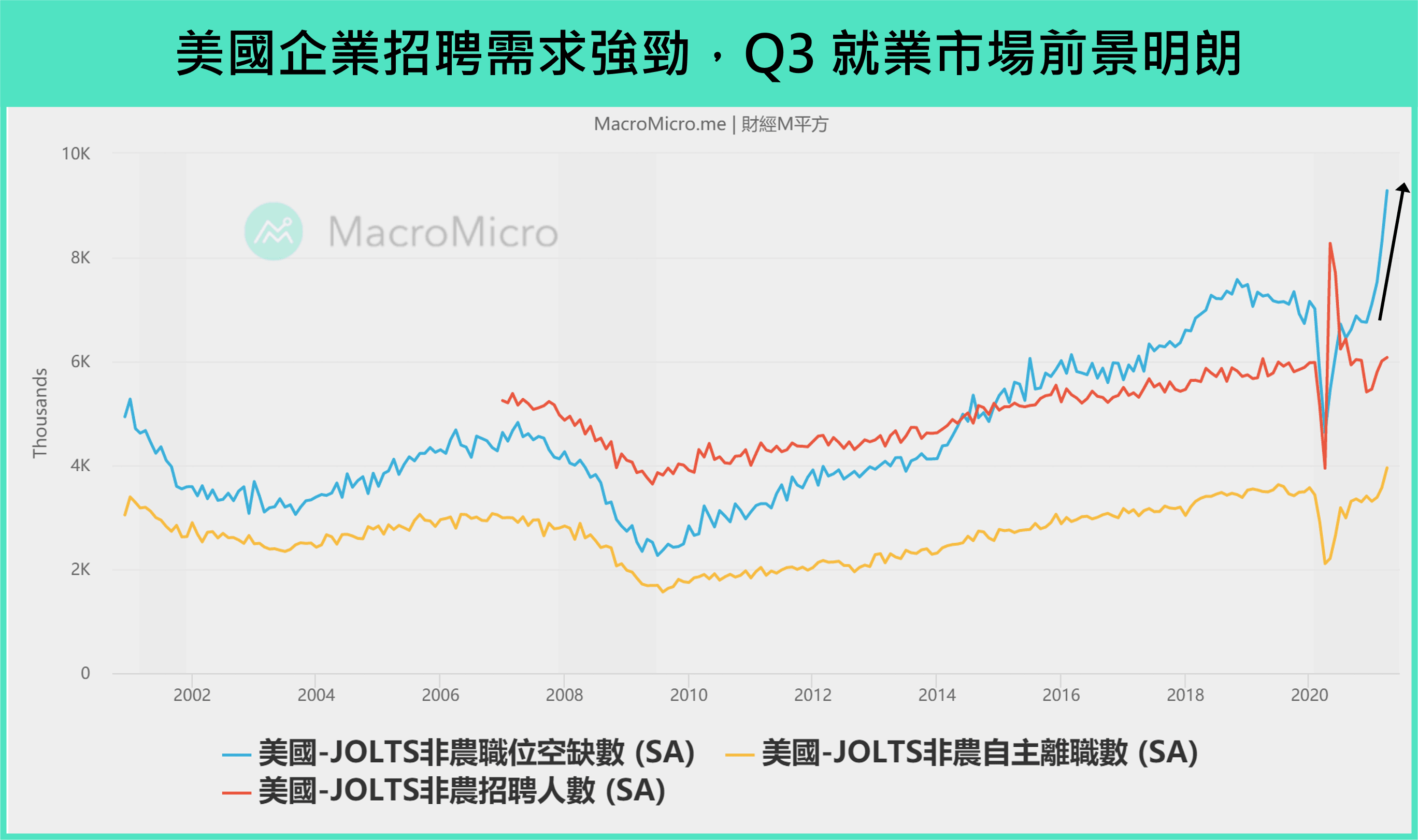

1. 美国 Q3 就业市场前景明朗,中期经济复苏仍有支撑

观察美国就业市场,今年每月 非农 新增就业平均 +47.58 万人,失业率 亦自年初 6.7%下降到 5.8%,显示自 2020 年 12 月辉瑞疫苗(Pfizer-BioNTech)、莫德纳(Moderna)、娇生(J&J)陆续通过美国食药管理局(FDA)紧急授权,使服务业活动复苏趋势延续。

而 4、5 月非农数据低于预期为短线因素,主因为短线原物料供应交付延宕、疫情受益行业在生活恢复后使临时性雇用人员下降等,无需过度担忧。我们从家计调查单位公布的失业时间,可以发现小于 5 周及大于 27 周分别大幅下降 39.1 万、43.1 万人,显示大量民众重返工作岗位外,占失业人口比例高达 4 成的长线失业人口也快速下降,美国长线就业岗位消失的风险有所降低,如 M 平方 6 月月报所述,美国 Q3 就业市场好转前景明朗,正要加速起飞。

另外,从美国最新 疫苗施打 数据来看, 截至 6 / 23(三)已经有高达 1.78 亿人施打第一剂、1.5 亿人两剂施打完毕,分别占总人口的 53.6%、45.4%,而 18 ~ 65 岁的主要劳动力人口占比更高达到 65.6%、56.1%,配合 JOLTS 非农空缺 创高至 928.6 万,显示美国企业正积极雇佣、民间劳动力人口也有望逐渐回归,整体就业市场 Q3 前景依旧明朗,每小时薪资亦高概率同步向上,带动民众收入。

▌如何解读疫苗数据:【宏观 Spotlight】新冠疫苗数据更新,我们离群体免疫还有多远?

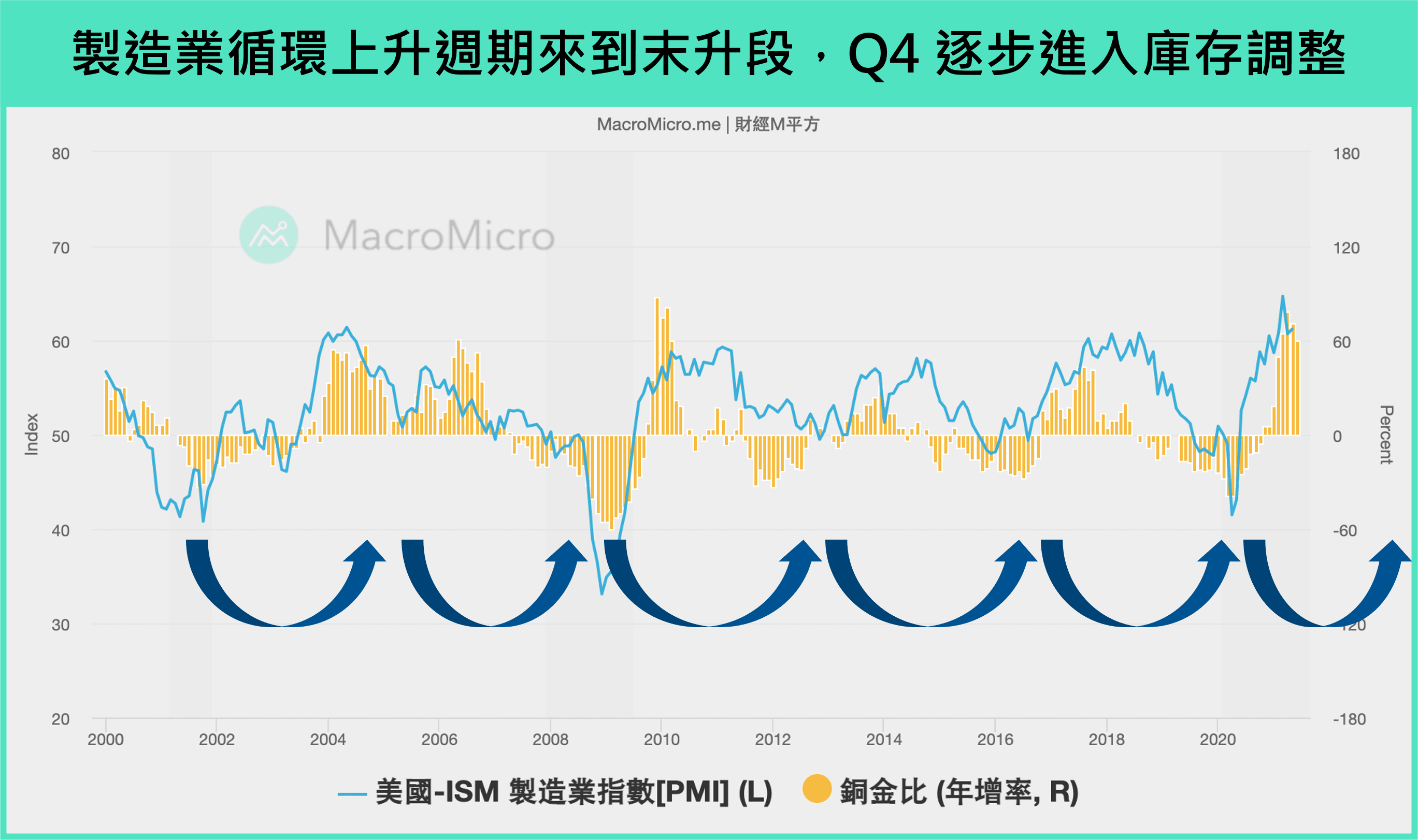

2. 短线留意制造业循环上升周期何时结束

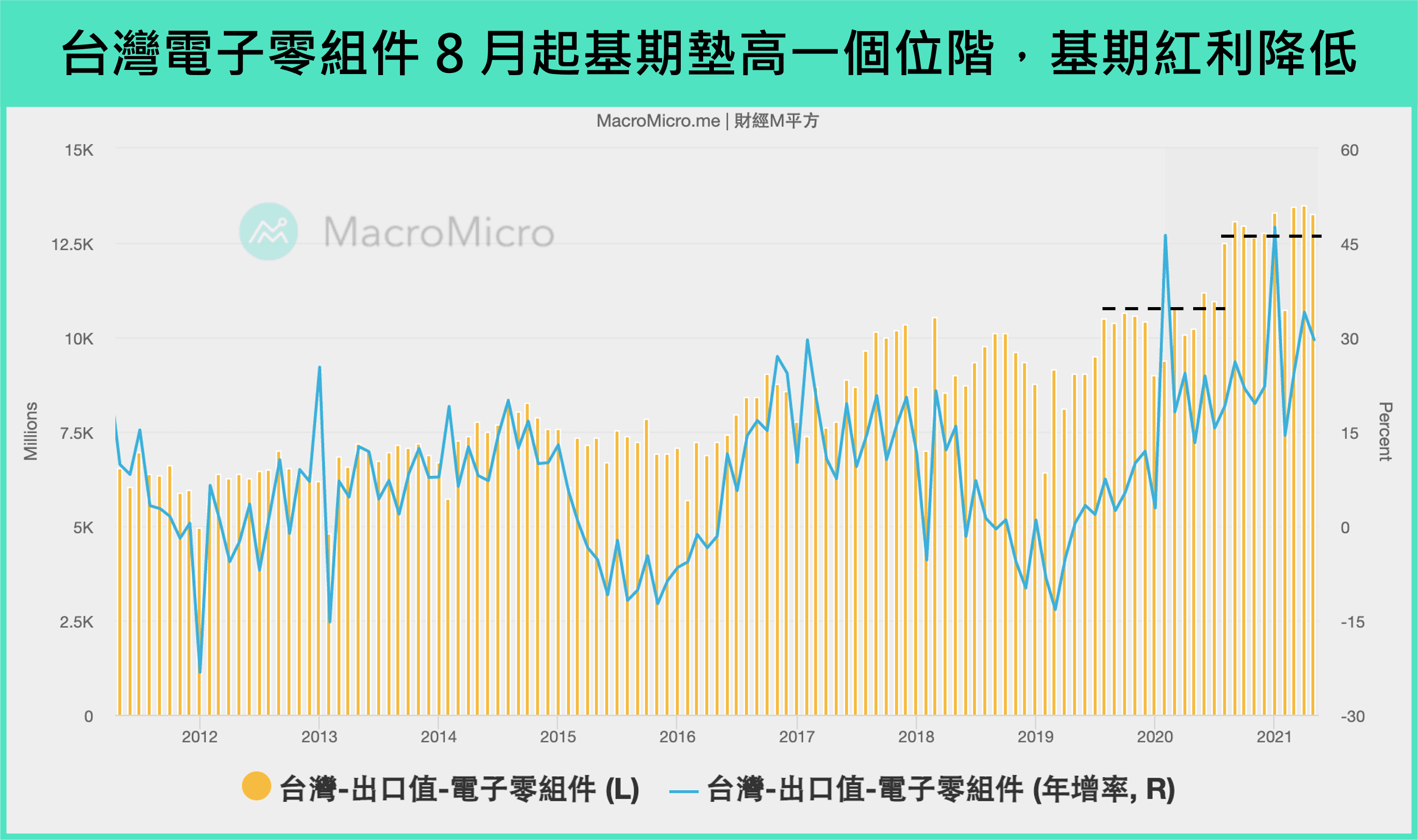

短线而言,制造业循环自去年中以来上升周期已为时一年,带起去年 Q4 来工业、原材料、能源板块,以及以上产业成分占比较高的股指都有较佳的表现。观察近期,美国 ISM 制造业指数 及欧洲 制造业 PMI 未再创高,仍保持在 60 以上的快速扩张区间,工业金属则自先前不断创历史新高的走势转向高档震荡,制造业循环上升周期确立目前已位在第二阶段(制造业三个阶段分别为:上升、高档震荡、下跌)。 目前美国 ISM 制造业 客户端库存 仍在 28 的低档,显示制造业循环仍可延续几个月。值得关注的是下半年,我们先前提及台湾电子零组件出口金额自去年 8 月起,便开始由原先 100 亿的水平跳升至 125 ~ 130 亿,在基期垫高下,8 月后出口绝对金额需要再度向上,否则我们将看到电子厂商的增速动能逐步趋缓。此外,虽然订单依旧强劲,但电子 PMI 客户端存货已逐步回升至 48.4,显示库存调整的风险的确存在,建议各位一同关注 库存库存、 出口绝对金额 等指标,以确立库存出现调节的时点。

▌什么是制造业循环:【投资指标 GPS】工业进入“补库存”正向循环,7 个指标投资 ETF

▌看制造业循环三阶段:【宏观 Spotlight】IMF 再次上修经济展望,从金融海啸复苏看本次走势

二、通胀走势:短线最高基期已过,长线通胀仍具不确定性

通胀短线高点已过,长线仍有不确定性高的隐忧

美国最新 4、5 月 CPI 年增 4.2%、5%,大幅高于市场预期,而美联储也在 6 月 FOMC 会议 SEP (经济预测展望 ) 中,大幅上调 2021 年 PCE 及核心 PCE 预测至 3.4%、3%(前次:2.4%、2.2%),并且在预测风险权重图表中大幅上调通胀,就可以发现委员认为最难以预测的就是通胀的长线路径。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>