Dear all,

8 月多数股债均面临修正,美股 S&P 500(-1.6%)、 MSCI 欧洲市场 (-3.3%)、日经 (-2.5%)、上证 (-4.7%) 等全面回檔,债券收益率 攀升、价格下跌,与此同时,美元指数 独涨 1.3%,股债通杀,美元上涨,是基本面或资金流动性又出现疑虑吗?我将直接解读市场在讨论的三大利空:美国大幅举债、中国房地产事件、美元上涨。

还记得 3 月硅谷银行倒闭引发市场担忧时,我们曾在 月报 分享每一次市场回檔都是一次好的练习,我们可以从中探究,这到底是会衝击中长线行情的议题,还是只是短线市场涨多找理由回檔?

1. 债券议题:每次发债都会引发市场波动,并非不可控的通胀与无止尽的升息造成

本次债券收益率出现攀升,细究原因,主要是两大关键所造成:其一,债务上限过后,财政部大幅度举债,7/31 财政部将 Q3、 Q4 举债金额大幅上调至 1.007 万亿(原 7,330 亿)、 8,520 亿,且多以长天期债券为主(10年、 20年、 30年,收益率曲线倒挂,成本较低)。其二,美国经济不断上调预期,我们看见美国 零售销售、就业数据 等均维持稳健。上述两者,也使得本次长天期债券走扬、创高,延伸出市场担忧。

然我判断本次的债券走扬,不太需要过度解读,关键因素为,首先,每次债务上限过后,或政府发行较多债券时,均会出现债务供给增加,此现象通常为短线,且只要是政府的行为,政府便可控制。再者,此次不像去年一般是不可控的通胀,而是美国经济状况好到超过预期,最后,美联储的态度从央行年会可看出,基本上基调未有改变,就业空缺 显示供需持续舒缓,9 月、 11 月升息与否已不重要,只要点阵图不上调,几乎可以确定是最后一次升息。此外,我们从债券收益率也可看出,代表流动性的短债如 商业票据、 3 个月期利率、 Ted 利差 等均无走扬,ON RRP 甚至加速释放,也显示这次债券议题并非无止尽的升息所造成的流动性问题,甚至市场藉由本次收敛了收益率曲线。

2. 中国议题:碧桂园事件凸显中国房地产和结构性问题,但不至于延伸至全球

债券议题影响短线,中国议题就是真议题了,所幸至今观察不至于衝击到全球,顶多让製造业的復苏路径变得较为缓和。中国的房地产与结构性问题并非一两天的事件,影响本次解封以来的復苏力道呈现弱化,然而过往两年中国疲弱的经济使得基期本身就低,加上各国企业早在五年前贸易战开始已在降低曝险,房地产外溢至其他国家的衝击不大(参考 本文),我们关注中国以外的经济体时,可以发现如 台湾景气对策信号 持续走扬至 15 分、日本零售销售 年增好转、各国经济预期指数 也未出现显着恶化,此外,我甚至不止一次提到中国经济若不要太强其实一定程度能够帮助原物料价格舒缓(WTI 原油 一度大涨后停在 80 美元 / 桶)。

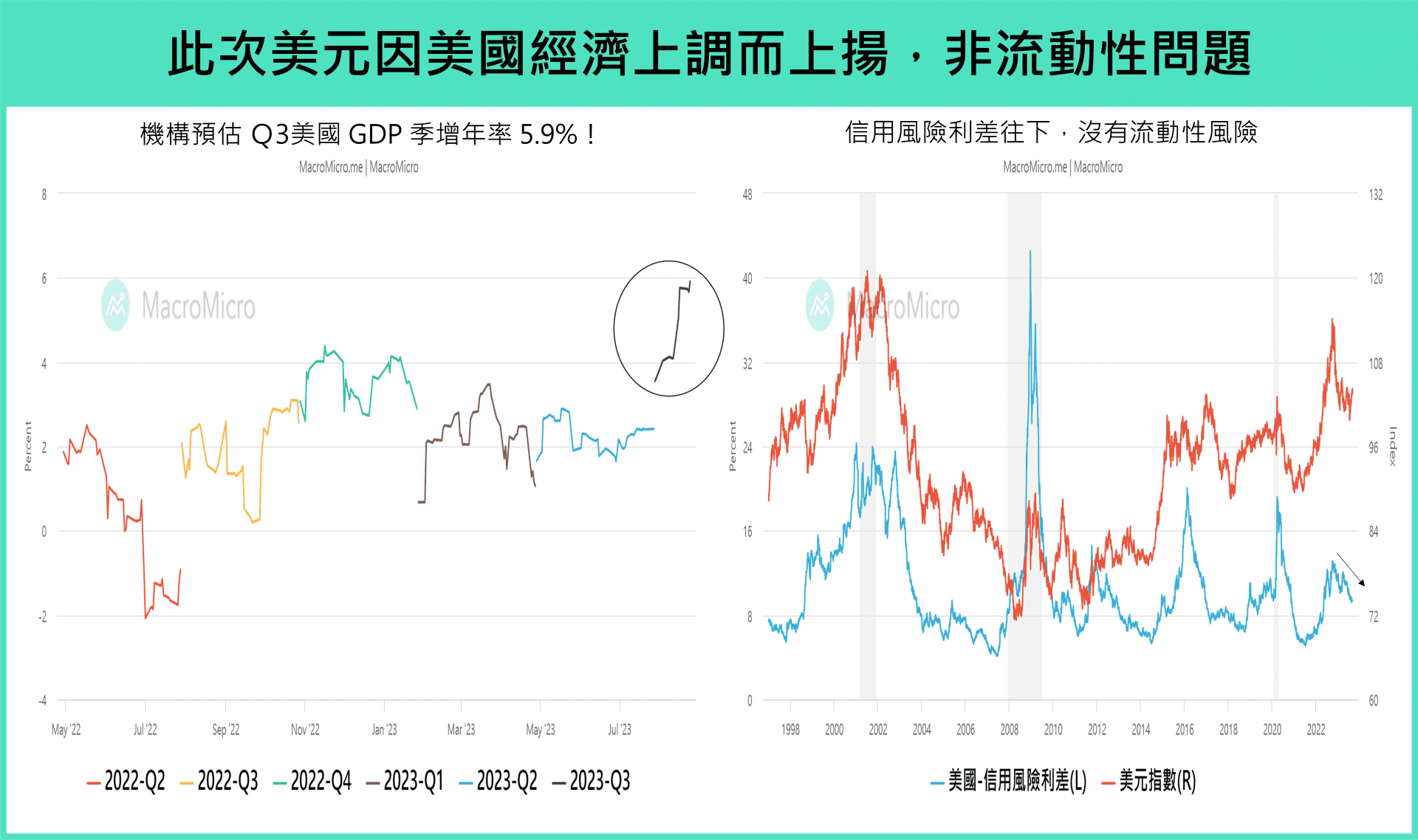

3. 美元议题:美元上涨是因为美国经济太强、美国经济太强、美国经济太强,不是流动性问题

另一大支撑来自美国。显而易见,美元 这次的反弹根本是美国经济好到与其他国家拉开差距(我称它为反弹,因为其实也没有升值很多),并非过往流动性问题。我们看到 Q2 高增速的 GDP 季增年化季环比 2.4%后,Q3 亚特兰大联储 甚至预估季增年化季环比将高达 5.9%,一举与其他国家拉开差距。与此同时,过往美元上涨往往伴随 信用风险利差 的攀升,然而此次信用风险利差则持续滑落,也显示这次美元攀升未如同过往有流动性隐忧在其中。

行情看法与配置

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>