2023 年是中国电动车内需销量创高、加速涌向全球市场的关键一年,中资企业在整个供应链中的优势也进一步增强,但观察相关企业的股价表现却不尽人意,背后反映中国电动车产业在长线上仍有许多待解困境,红色供应链该如何凭藉既有汽车产业优势,实现突围?历史上是否有一些可供借鉴的经典案例?本文将带来深度解析!

加入 MM 订阅会员 看本文关键重点 !!

2023 Q4 中国龙头车企比亚迪的纯电动车单季交付量首度超越 特斯拉,在第四季一跃成为全球最大的电动车销售厂商,与此同时,截止 2023 年前 10 月统计,以宁德时代为代表的一众中资锂电池企业,电池的装车市占率也继续维持在 63 % 的绝对霸主地位。除企业层面的数据外,同步观察到宏观经济数据,2023 年中国国内电动车市场需求火热,销量 不断创下历史新高,并在 2023 年加速打入海外市场,于 4 月正式超越日本成为全球 第一大汽车出口国。

然而,2023 全年比亚迪股份的股票仅微幅上涨约 12%,远低于特斯拉和美股大盘的涨幅,去年 12 月期货看空比亚迪的仓位甚至一度飙升至高点,宁德时代等中国锂电池公司表现甚至不及陆港股大盘,全年平均跌幅在 -25% 左右,这不禁让人好奇,这些位于电动车供应链上的明星企业,究竟是遭到市场的错杀,还是其背后存在着其他长线上的隐忧?

延伸阅读:科技围堵、楼市暴雷,2024 年中国经济突围两大方向!

一、三大待解难题:产能过剩、海外市占、西方围堵

1. 产能过剩再度在中国上演

近年来,中国锂电池企业在政府补贴和对需求的乐观判断下快速扩张,导致产业链从下游电池到中上游的正负极、电解液、碳酸锂等材料,都出现严重产能过剩,是中国电动车产业当前面临的第一大难题。英国大宗原物料咨询机构 CRU 指出,2022 年中国境内电池工厂的产能利用率已不足 45%,2023 年这一比率预计进一步下降,远低于业界公认 75% 的利润平衡点。

即便如此,中国国内锂电池企业仍试图在 2030 年,将产能从 2000 GWh 左右的水准扩大至 4200 GWh,根据机构测算,就算将中国境内所有汽车替换成电动车,对电池的需求也只能达到这些产能的一半,同时我们也观察到,用于锂电池生产的关键原料——锂矿石、碳酸锂——在 2023 年报价雪崩式下跌,锂电池本身的报价也出现约 10% 的下跌,进一步证实了供应链产能过剩的问题。

2. 中系品牌汽车于海外市占有待提升

在产能过剩的隐忧下,加速打出海外市场便成为中国电动车供应链必须执行的策略,否则将企业难以消化产能、提升利润率,但也由此产生出了第二道难题:中系品牌汽车于海外的市占率有待提升。

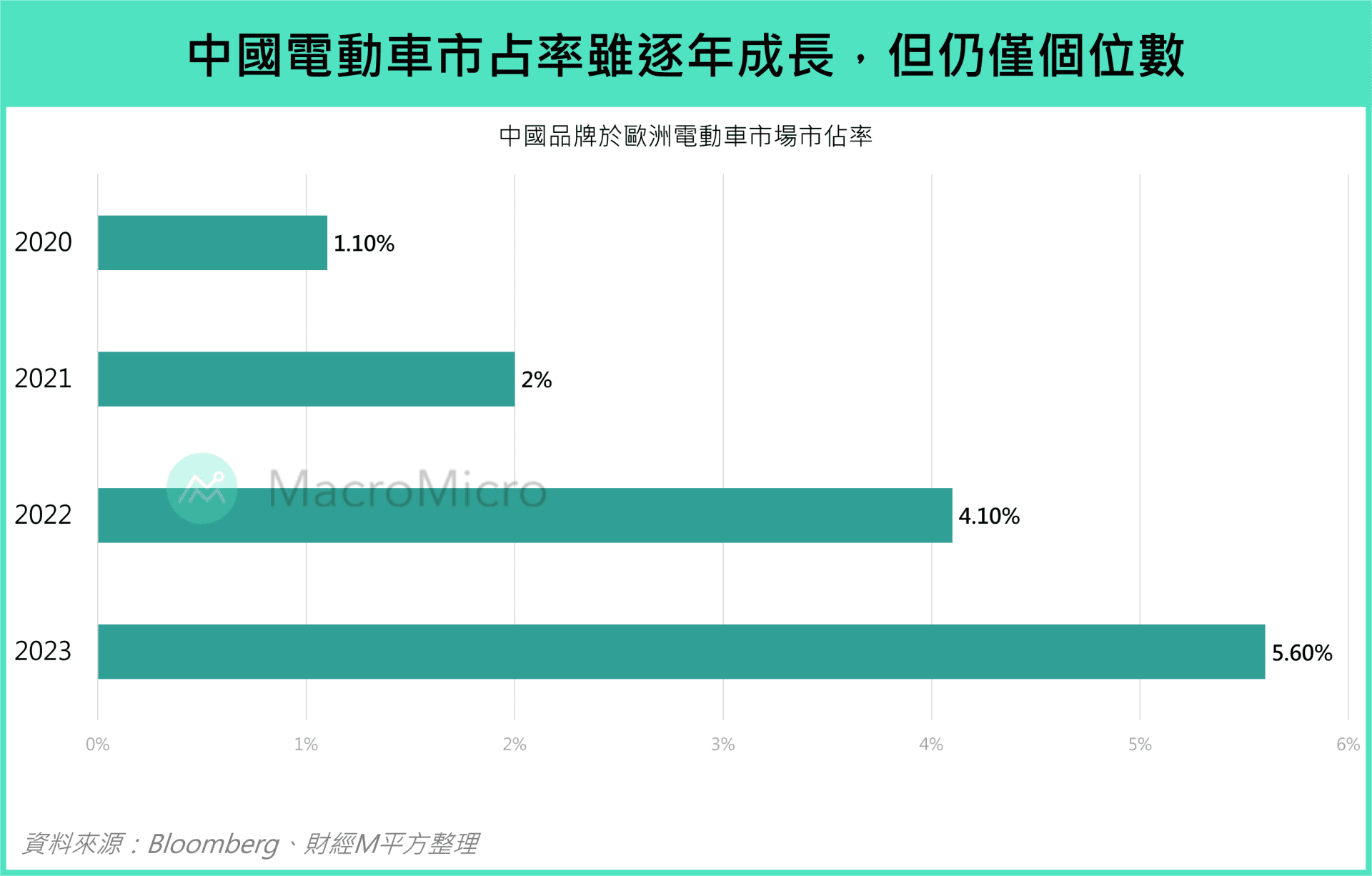

我们曾在去年 欧洲为何不愿去中化 一文提到,儘管中国製电动车对欧洲形成了巨大的贸易逆差,但大多是透过为 BMW 、福斯等欧洲车企代工的方式进入欧洲市场,中资自有品牌在欧洲的市占率仅 5.6%,前文提到的电动车龙头比亚迪,销量有近 90% 依赖国内市场的支撑,中资品牌 近年虽持续扩张,但能否全面走向海外市场,还需时间观察。

3. 电车大补贴时代下,中国却受到欧美排挤

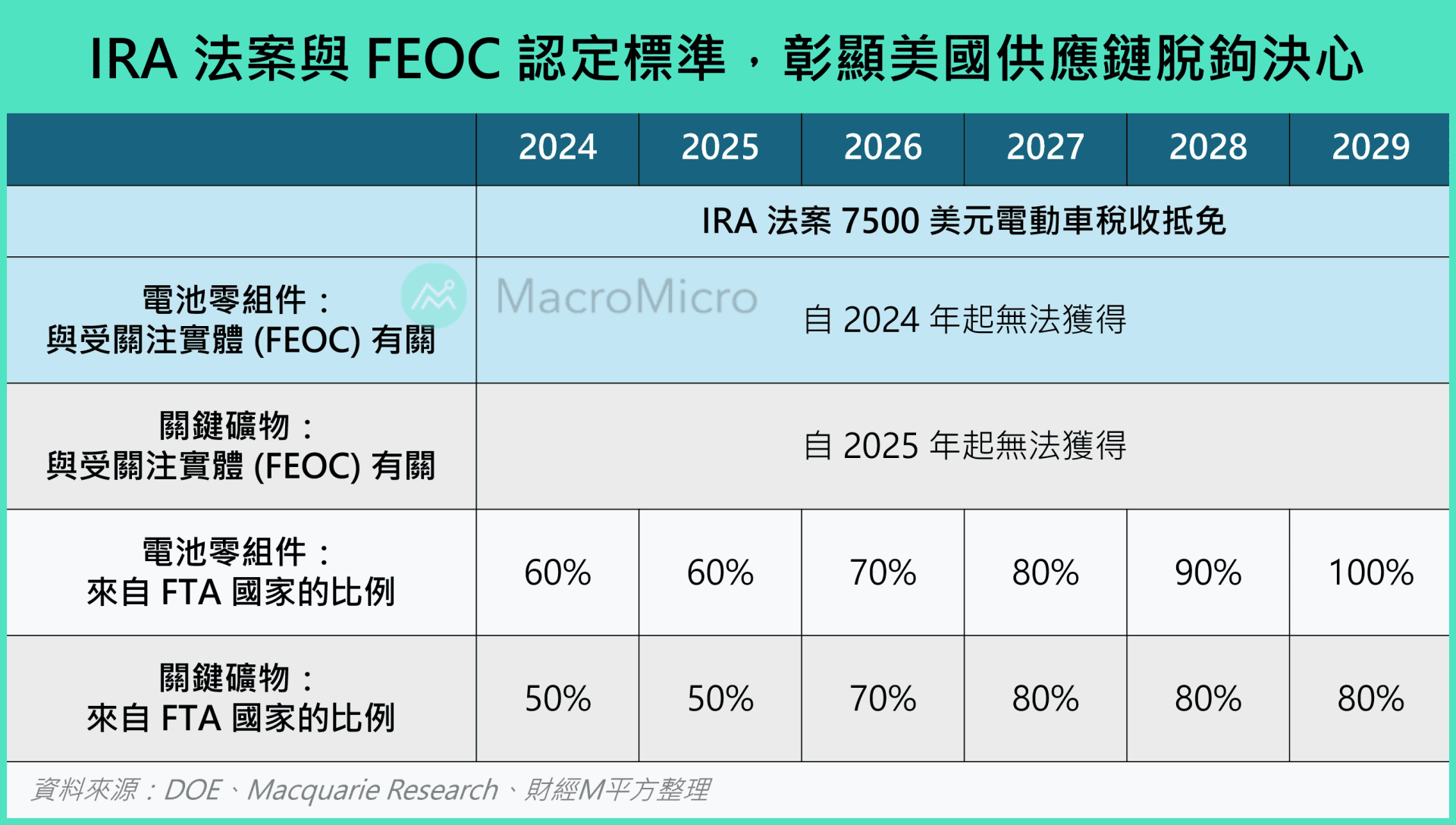

第三大难题,也是中国电动车出海面临的最大隐忧:西方世界的贸易围堵。去年 9 月,欧盟宣布对中国电动车产业展开反补贴调查,与此同时,美国在汽车供应链上与中国脱钩的态度更为坚决,特朗普时期便已针对中国汽车祭出 25% 的惩罚关税,拜登政府接续在 2022 年推出抗通胀法案(IRA),规定电池零部件的製造组装和关键矿物的加工,必须有相当比例来自与美国有自由贸易协定 (Free Trade Agreement, FTA) 的国家,否则将无法获得 7500 美元的电动车税收补贴。

最新 2023 年 12 月,美国又进一步增加了「受关注外国实体 (FEOC)」的限制,根据官方定义,若电池材料涉及设立于中国当地的公司,或是位于非中国地区但由政府背景人士控股 25% 以上的公司,将直接从 IRA 补贴名单中出局,仅民营企业的海外产能理论上暂时未受限制。

面对内部产能过剩及外部的重重围堵,红色供应链是否存在确实可行的突围路径,或是一些可供参考的历史经验,我们将在第二段详述。

二、借镜 80 年代美日贸易战,中国汽车产业图为两大切点

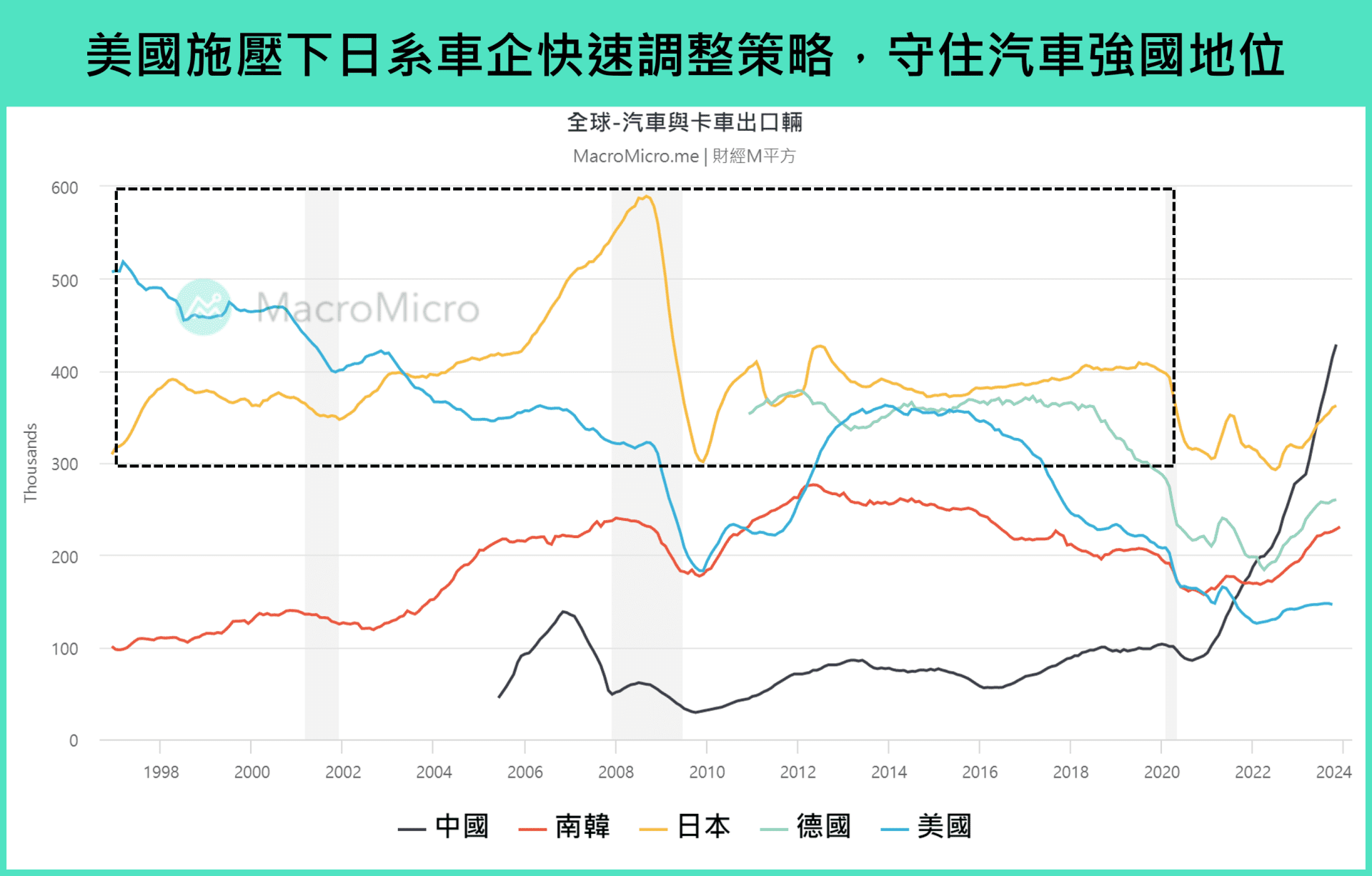

时间拉回上世纪 70 - 80 年代,以丰田、本田及日产等为代表的日系汽车品牌,凭藉省油车型、高效的「丰田产销模式」和产业扶持政策,快速涌入包括美国在内的全球市场,对美国汽车工业造成极大衝击。随后,美国陆续启动 301 调查、 201 调查,威胁日本每年对美汽车出口不得超过某一限额,并提出《当地成分要求》(LCR) 法案,要求日本汽车在美国组装时必须含有一定比例的美国零件,否则就把日本汽车进口关税提升至 20% 以上,双方最后于 1981 年达成《美日汽车贸易协议》,日本基本同意上述条件。

随后,日系车企快速调整经营方式,将产线投资分散到北美、东协及欧洲等地,在全球各处实现汽车生产的本土化,使日本在保住美国市场的同时,还拓展了更多非美市场,并适当出清了原来国内过剩的设备、产能,在国内投资上更多专注技术研发,形成『国内研发-全球生产-全球销售』的模式,有效缓解了与美国的经贸摩擦,守住了汽车强国地位。

着眼当下,今天的中国可能难以完全复製当年日本的经验,美国对红色供应链的围堵与 80 年代围堵日本有所不同,当时日本在政治军事上仍是美国的亚太战略盟友,美国的贸易制裁更多源自单纯地经济因素。然而,现阶段的中国与美国在经济、政治和军事上展开全面对抗,供应链的脱钩更多由政治意识形态主导,供应链布局的考量也从 20 多年前的「效率至上」转为「安全」和「分散」,并更侧重于对特定中资企业精准有效地打击,如半导体领域的华为和中芯国际。中国汽车和电池产业,未来如何突破美国的封锁与排挤,我们认为关键在以下两点。

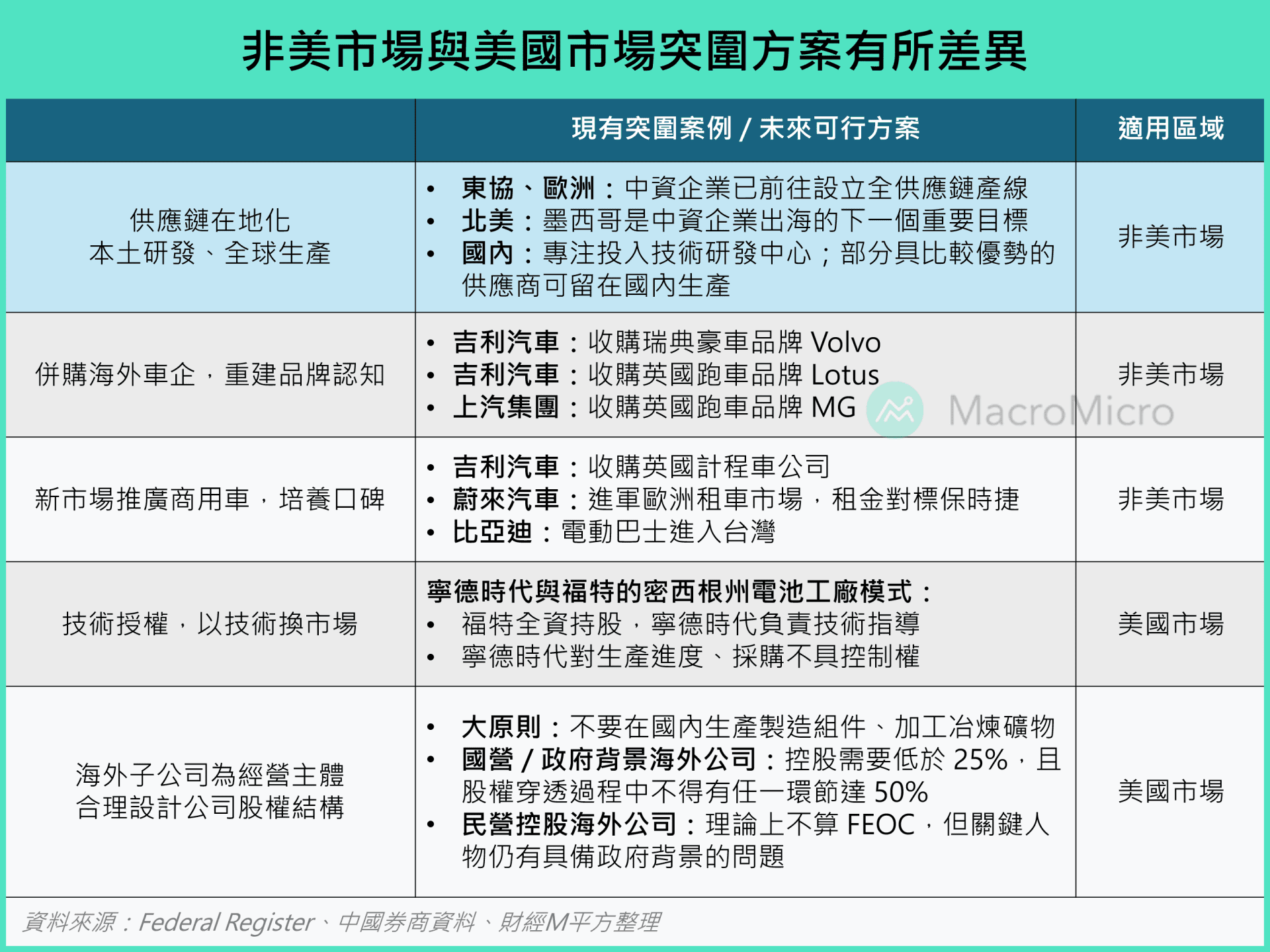

1. 先攻非美市场,首先解决产能过剩问题

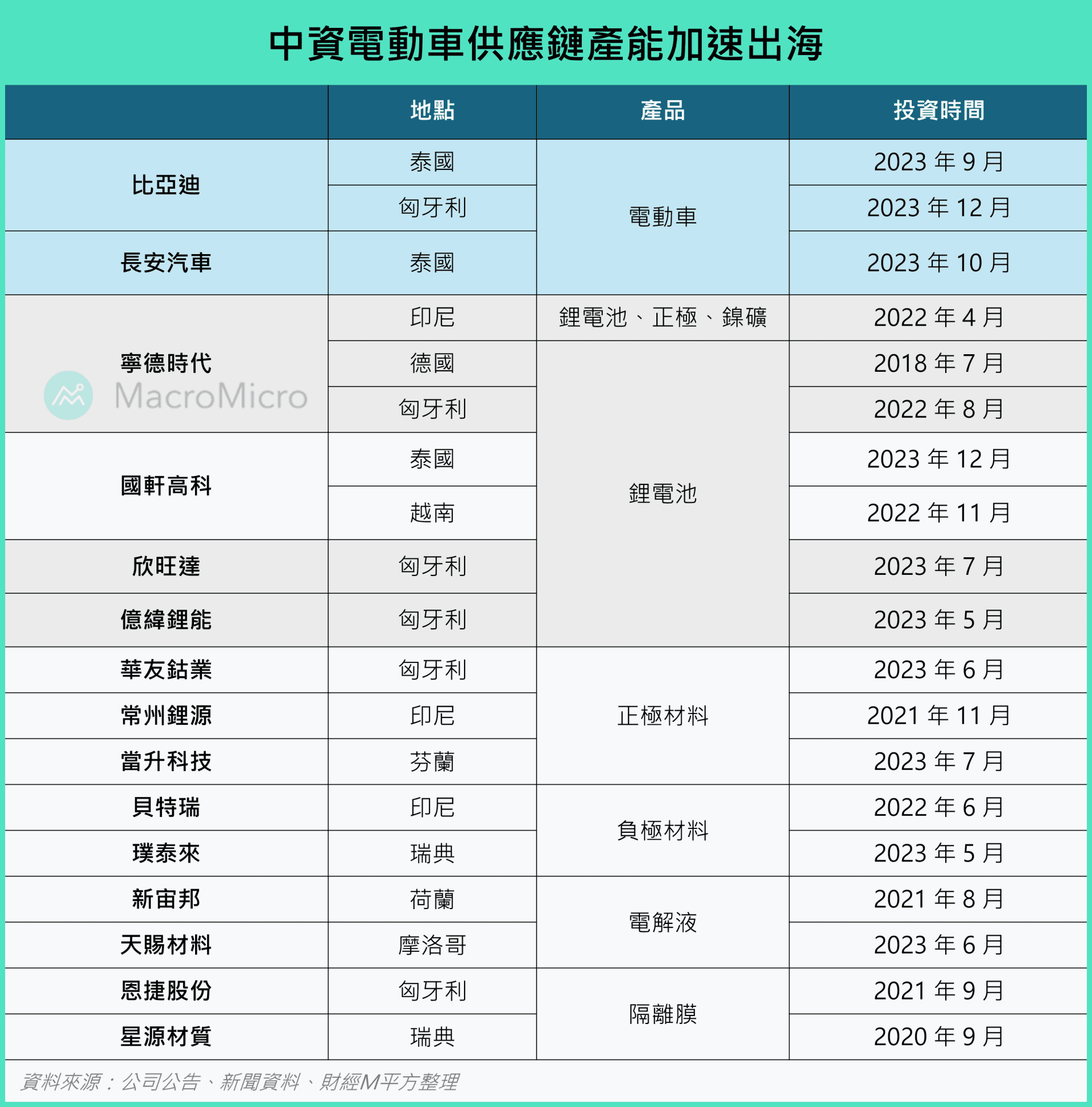

现阶段,中资企业从下游车企、中游电池厂到上游化工材料供应商,都开始奔赴泰国、印尼、德国及匈牙利各处设立产线,就近供应海外目标市场。透过供应链本土化的方式,减缓各国对汽车贸易逆差扩大、产业萎缩及工人失业的不满,仅部分在国内生产具备比较优势的供应商,仍留在国内,但朝向全球(非美地区)的生产基地出货。

另一面,吉利、上汽及蔚来等中资车企,也陆续运用收购海外品牌,或在新市场推广商用车的方式,重新建立海外品牌认知,争取非美地区销售份额的扩大;此外,凭藉常年发展累积起的电动车技术,中国正持续吸引宾士、福斯及 BMW 等欧洲车企前往当地设立 R&D 研发中心(与中国车企合作研发车电系统、自动驾驶及产品体验设计等),中国汽车产业优势有望进一步巩固。

2. 对美国以技术换市场,民营企业带头出海

除了上述策略外,针对美国市场我们也整理以下两个策略案例作为参考:

- 第一,参考宁德时代「技术换市场」的模式,去年 2 月福特与宁德时代在密西根州设立了一座电池工厂,技术上采用中国企业更擅长、成本更低的磷酸铁锂方案,宁德时代透过「技术授权」的方式指导工厂生产,并按一定比例收取利润,但整座工厂由美资企业福特 100% 控股,宁德时代不具备任何采购管理、安排生产进度的权限,此模式有望符合 IRA 补贴要求;

- 第二,则是透过不具政府背景的中国民营企业,在海外设立子公司负责生产和运营,理论上有较高的机率规避美国 FEOC 限制、满足 IRA 补贴标准。

备註:在实际执行层面上,民营企业仍然需要注意,公司的关键控股股东或实控人是否有从政背景,如宁德时代虽是民营企业,但老闆曾毓群是政协委员,其实际可控制股份超过 25%,存在疑虑。此外,美国 IRA 法案限制依然存在进一步加码的风险。

MM 研究员

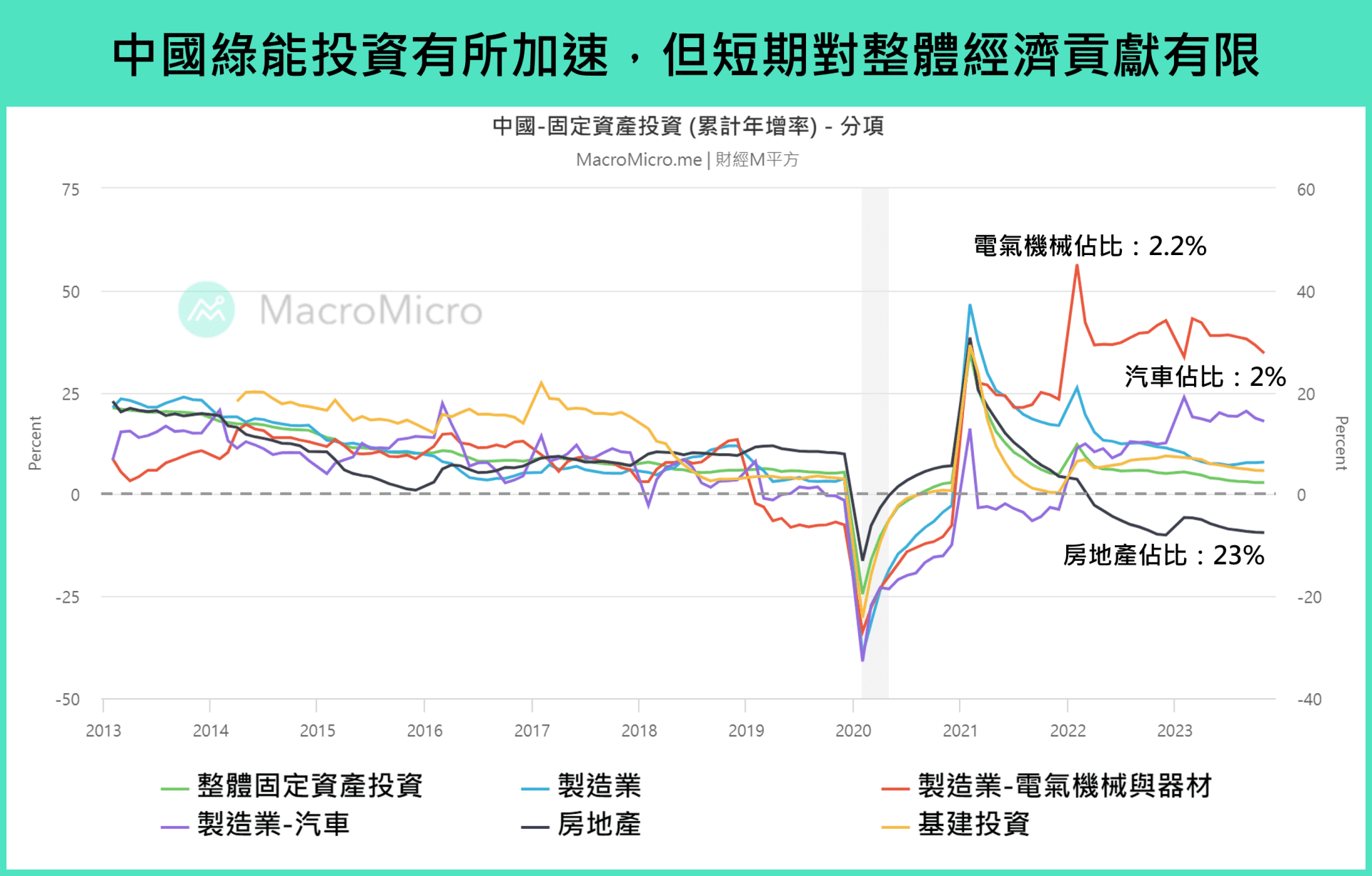

短中期而言,以电动车为代表绿能产业投资,对整体经济拉动有限,观察中国 投资细项,製造业投资只占整体固定资产投资约 32% 的份额,而汽车(电动车)、电气机械及器材(锂电池、太阳能组件)的投资增速虽高,但在製造业投资中当前的占比仅 6.4% 、 7.1%,最关键的基建和房地产投资未见改善信号,绿能投资尚不足以带领中国经济走出低迷,预计中国未来 3 -5 年的 GDP 都将难以重回疫情前的平均增速(详见 1 月月报),红色供应链破局仍须时间。

时间拉长看,我们认为,当前中国电动车产业所明面临的产能过剩、西方围堵等困境,将成为中资供应链走向海外、布局全球的契机,如同我们去年 中国 2024 年展望 一文中提到的,电动车产业仍将是后续助力红色供应链突围的关键。展望未来,利用产能出海、供应链在地化、本土专注研发等方式保持产业领先地位,增加西方全面脱钩的难度,同时建立全新的汽车品牌认知,将是中资企业的重点布局方向。

欲追踪全球车市基本面情况,可关注我们的 汽车产业图组。

本文作者:MacroMicro(Danny)

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【9/1登场】研究副总监 Vivianna 将于 SEMICON TAIWAN 分享洞察,折扣码【88MXQ】享 88 折优惠

【MM Podcast】财经好朋友特辑|从金融海啸到 AI 浪潮,资深研究员带你看市场 立即收听>>