【 MM 一周盘前】以伊衝突降温,美国 SLR 修改提案通过、美联储委员释出降息讯号,MM 研究员带你回顾过往一周发生的大事,3 分钟速读市场!

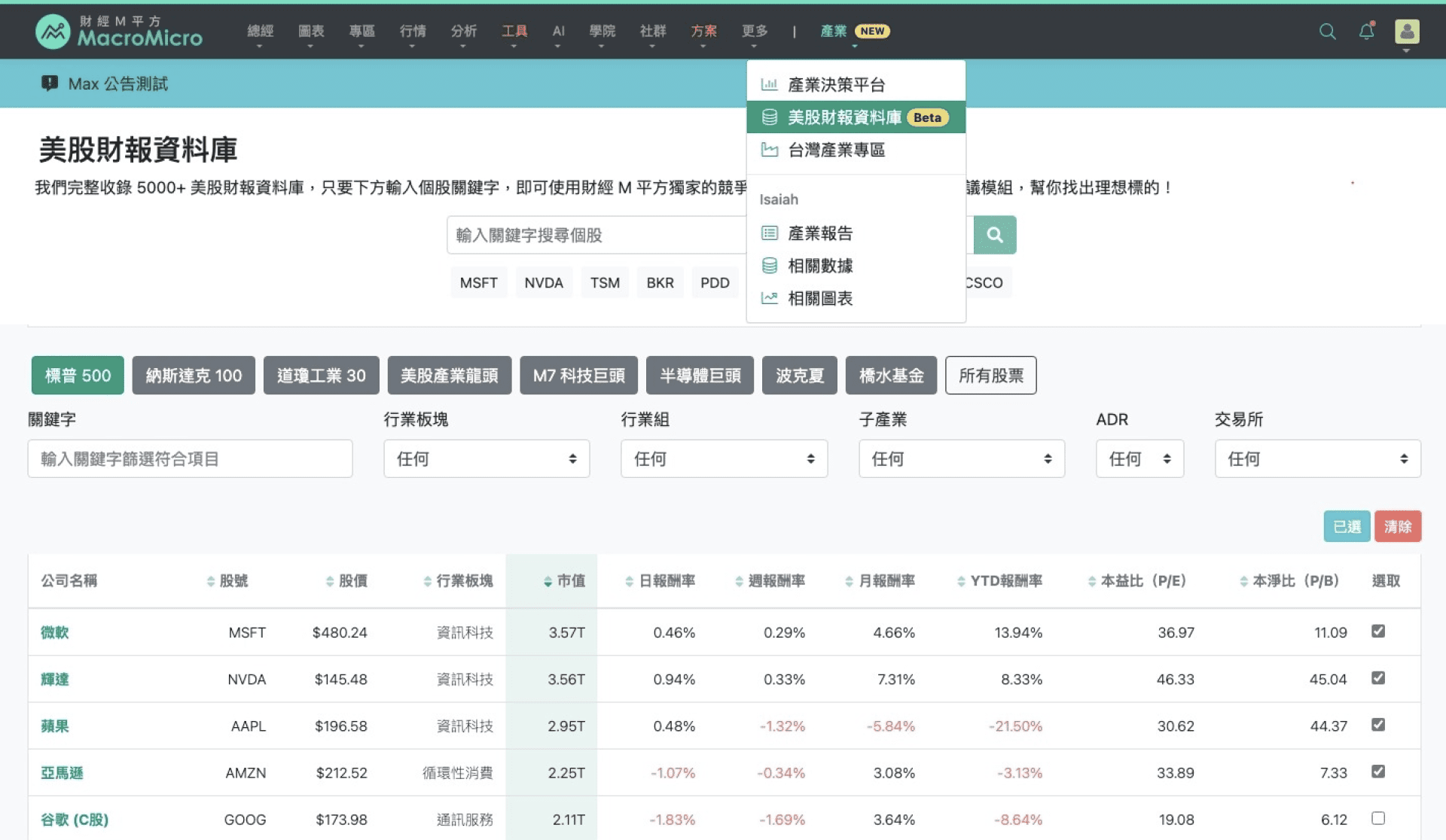

【功能升级|美股财报资料库】 追踪美股财报,不再翻遍多个网站!

我们收录 5,500+ 家美股财报资料,并在本月再次推出全新筛选器与列表功能,帮助你快速掌握:

✔️ 产业与个股财报概况

✔️ 一键搜寻、精准查找个股

✔️ 从列表中快速比较指标,找出潜力标的

💡 无论你是产业趋势研究者还是基本面投资者,都能透过这个工具快速掌握企业财报重点。👉 立即试用全新列表功能!

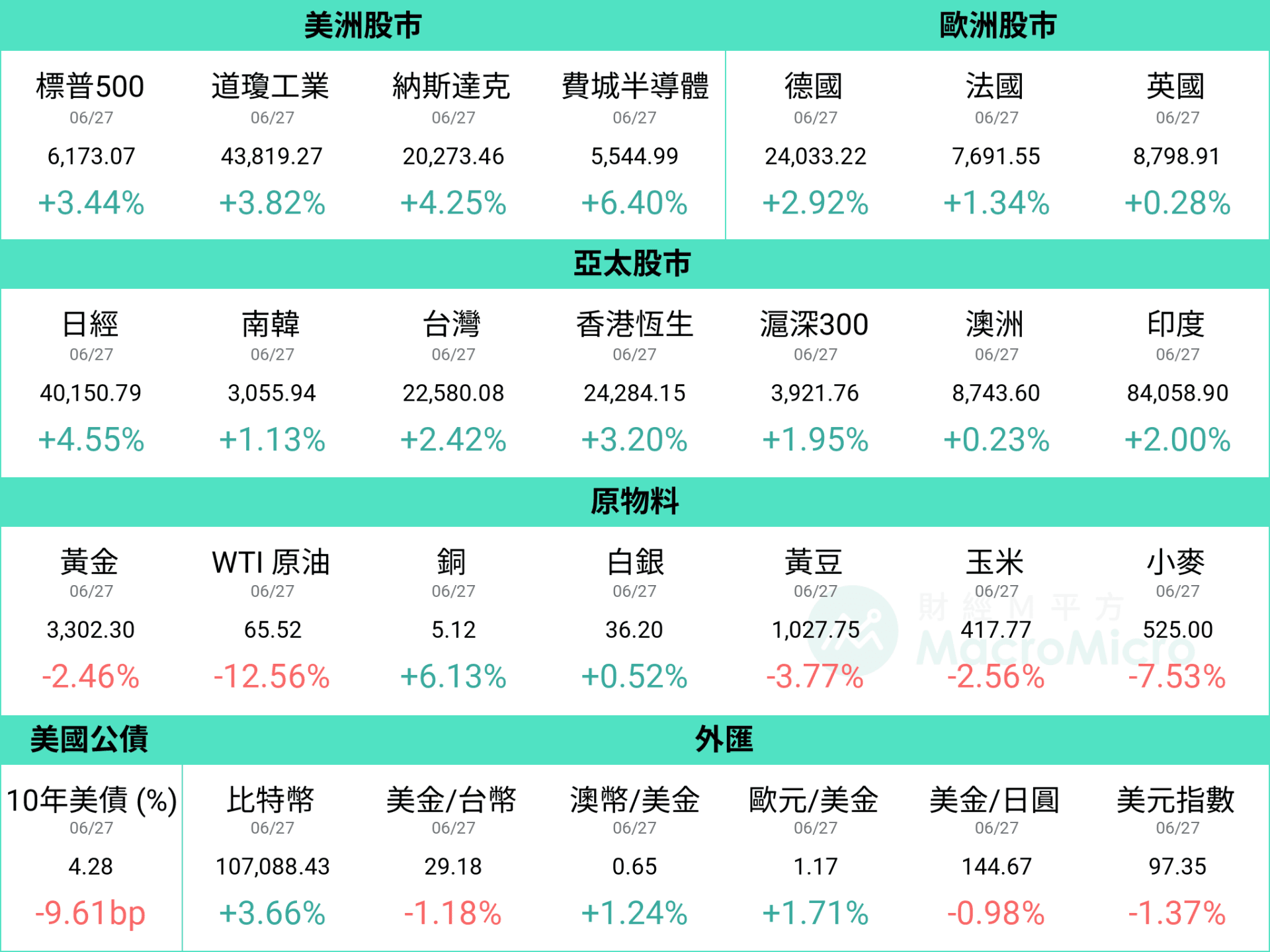

上週市场聚焦以伊意外达成停火协议,地缘风险降温导致油价重挫,布兰特与 WTI 周跌幅逾 -10%,金价在避险需求降温下同步自高檔回落。

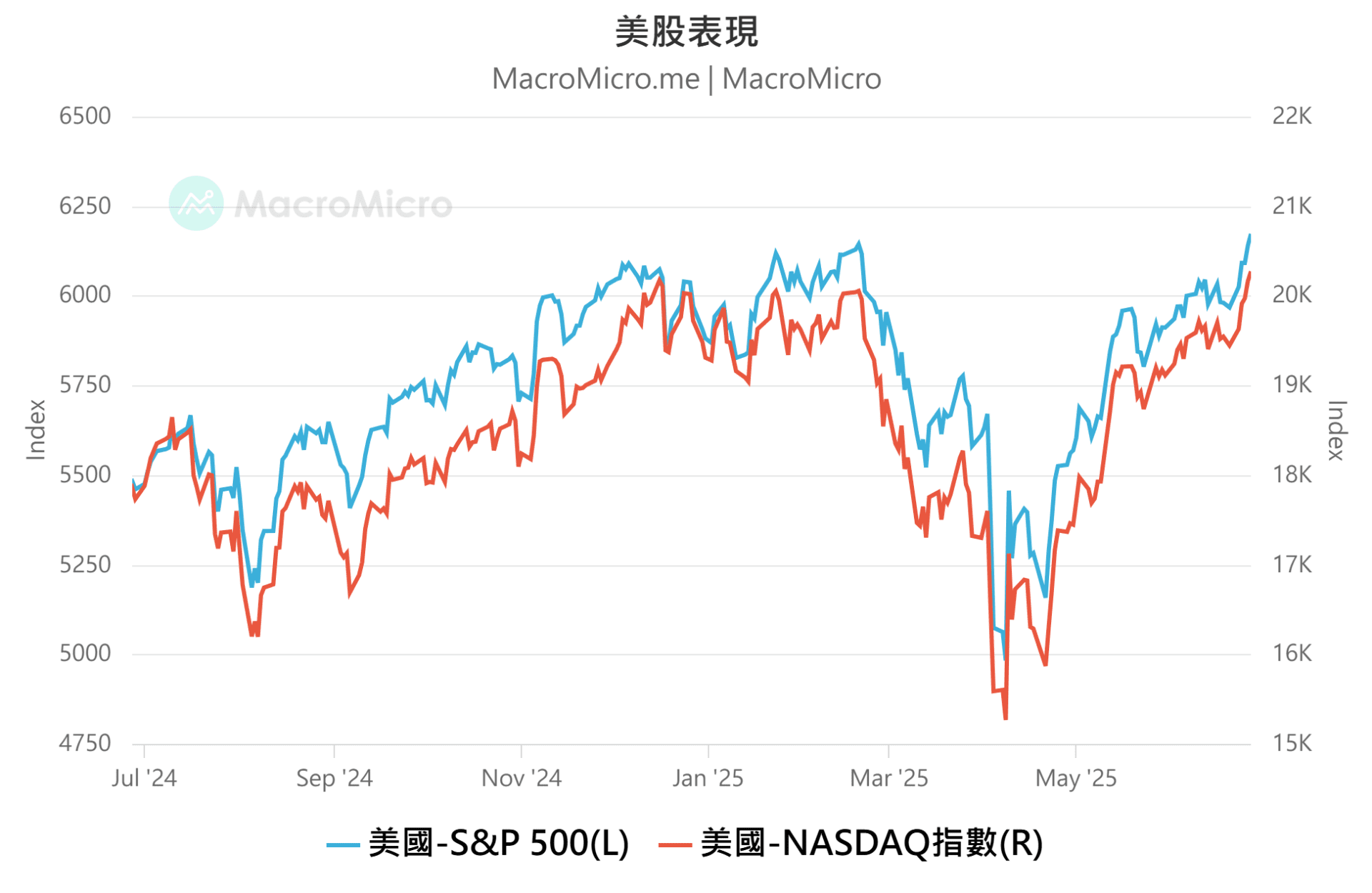

另一方面,鲍威尔于国会听证会中释放略偏鸽派讯号,市场对美联储提前降息的期待升温,美国 S&P 500 及 Nasdaq 分别上涨 3.44% 及 4.25%,创下历史新高,欧洲 Stoxx600 小幅收红,亚股亦受惠风险偏好回温,其中以日经及香港恆生指数最为亮眼,台股、韩股、印度股市同步走扬。汇市方面,美元指数跌破 6 月以来支撑,续创 2022 以来新低,台币急升逼近 29 关卡,引发市场关注。

资料统计期间:2025/6/23 ~ 2025/6/27

资料统计期间:2025/6/23 ~ 2025/6/27

备註:美金 / 台币、美金 / 日圆属于美式报价,当数字下跌代表台币、日圆相对美元升值

在本月的 创办人撰文 中,Rachel 想跟订阅用户分享:

特朗普 2.0 真假议题已被看清,消息面衝击将渐低:自特朗普上任后,MM 研究部持续追踪议题并分享观点,从一开始提出三大矛盾、指出 4/2 为最大利空,到上月提及高关税、美债违约、海湖庄园协议皆为假议题,真正关键仍是透过谈判向各国索要投资与资金、美联储降息,以及延续美元霸权。随特朗普 2.0 方向渐明,后续虽仍有波动,但消息面衝击可望趋缓。

下半年关注重点:回到经济、通胀、利率 : 这次贸易战造成的直接影响,我们认为是「显化」製造业周期,贸易战衝击使厂商提前备货,却间接消耗接下来的动能。而面对经济趋缓的压力,美联储是否降息成为关键,我们评估以伊战争熄火后,油价落于可控区间,下半年即使关税落地,核心 PCE 物价 仍可控制在 2.9 ~ 3.1%,美联储依旧有降息空间。

点击下方进入本月投资月报,查看 M平方对行情、经济基本面的最新判断,以及后续资产的配置逻辑。

延伸阅读:【创办人撰文】看破特朗普真假议题,下半年回归基本面!

在最新 6 月投资月报 中, M平方研究团队评析内容涵盖:

- 【美国】美经济稳中藏隐忧,审判日三大情境

- 【美债】减税法案通关在即,留意债市短波动

- 【原油】以伊衝突有惊无险,油价仅昙花一现

- 【台湾】台湾受惠短线拉货,留意下半年压力

- 【欧洲】欧洲央行态度转变,欧股动能缓消退

【美国】美联储通过 SLR 修改提案,大而美法案预计将删除 899 条款

-

美国美联储于美国时间 6/25 以 5:2 通过修改「补充槓桿率」(SLR)规定,放宽对系统重要性银行(G-SIBs)的资本要求。 G-SIBs 的 eSLR(强化补充槓桿率)门槛,从原先的 5% 下调至约 3.5%~4.25%,其子公司也同步从 6% 下调至同一区间。这项调整预估将释放超过 2,000 亿美元资本,有助于改善银行的资产运用弹性,并为下半年潜在的流动性紧缩提供缓衝。

-

关注到特朗普大而美法案(OBBBA)进度,虽参议院尚未通过全院最终投票表决,不过已通过程序性投票进入辩论阶段,其中,由于美国与 G7 达成协议,新的立法草案中删除了第 899 报復性税收条款,换取美国公司能够被豁免于部分由其他国家征收的税款,在上述消息激励下,S&P 500 与 NASDAQ 双双创下新高。

-

什么是 899 条款,推荐阅读:第 899 条款恐导致外企撤离美国,关注参院是否保留该条款

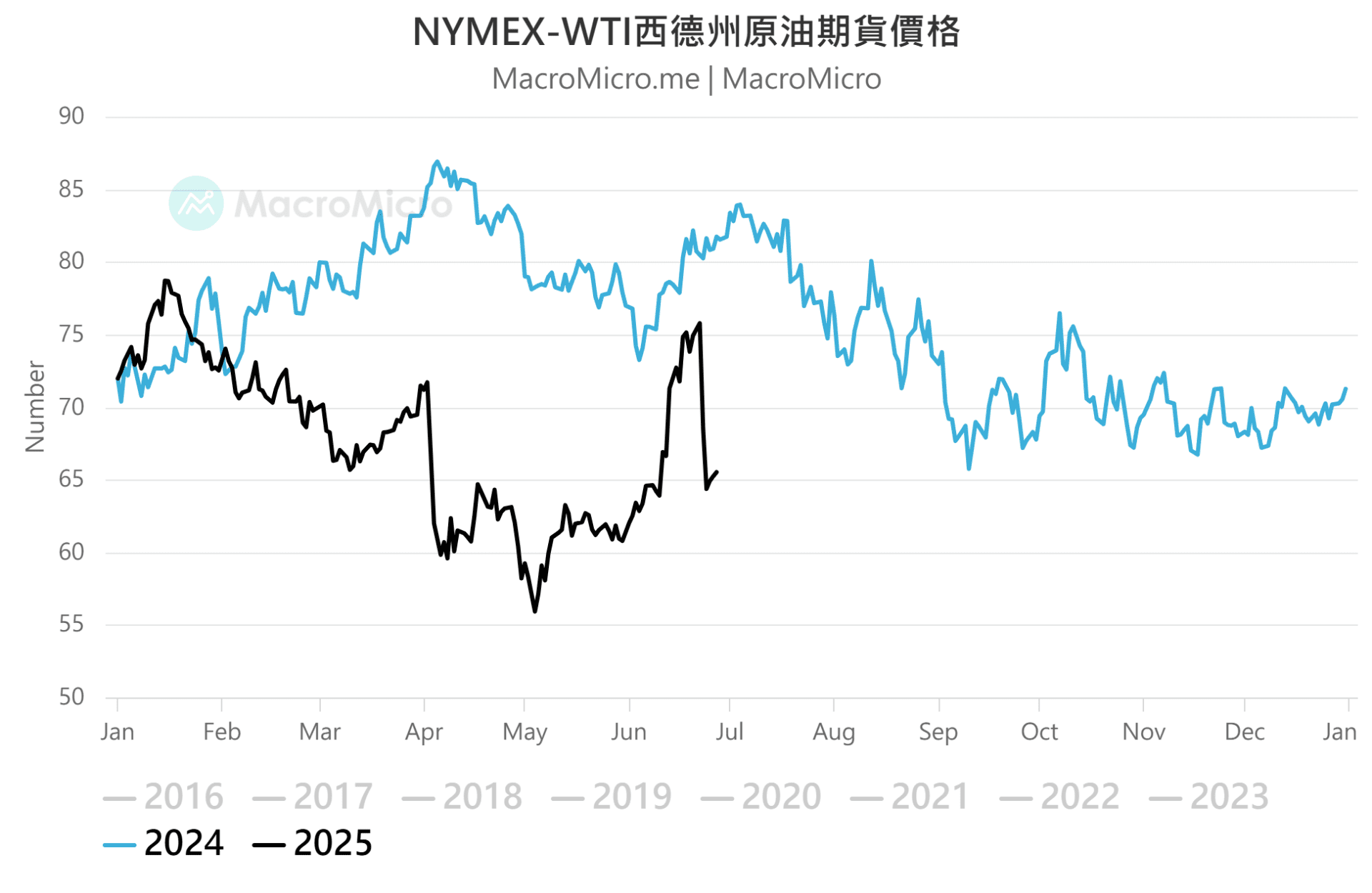

【全球】以伊衝突降温,油价回落至衝突前约 65 美元水位

-

以伊衝突上週在外交斡旋下出现明显降温,尤其 6/24 特朗普单方面宣布以伊停战后,市场认为地缘政治紧张情势稍歇,使上週 WTI 原油期货大幅减速,跌幅共 -12.6%,油价已回落至衝突爆发前约 65 美元左右的水平。

-

当前持续朝向我们在 6/17 报告 提出的「双方和谈、油价回落战前水准」情境发展,整体局势没有进一步升级为区域或核子战争,预期油价将回归基本面主导,EIA 预估 2025 下半年 全球油市供给过剩幅度 仍有大约 50 万桶,将压抑未来油价表现,此情境也将舒缓通胀,并提供美联储降息机会。

【美国】 PCE 物价略为回升,美联储委员对于降息时点看法分歧

-

美国 5 月 PCE 物价 年增 2.3%(前 2.2%),同时 核心 PCE 物价 年增 2.7%(前 2.6%),略高于市场预期,不过与 CPI 类似,商品月增 0.1%(前 0.1%)仍未因关税而攀升。与此同时,实际个人消费支出当中,商品与服务月增双双翻负至 -0.83% 、 -0.03%(前 0.05% 、 0.12% ),消费动能有所趋缓。

-

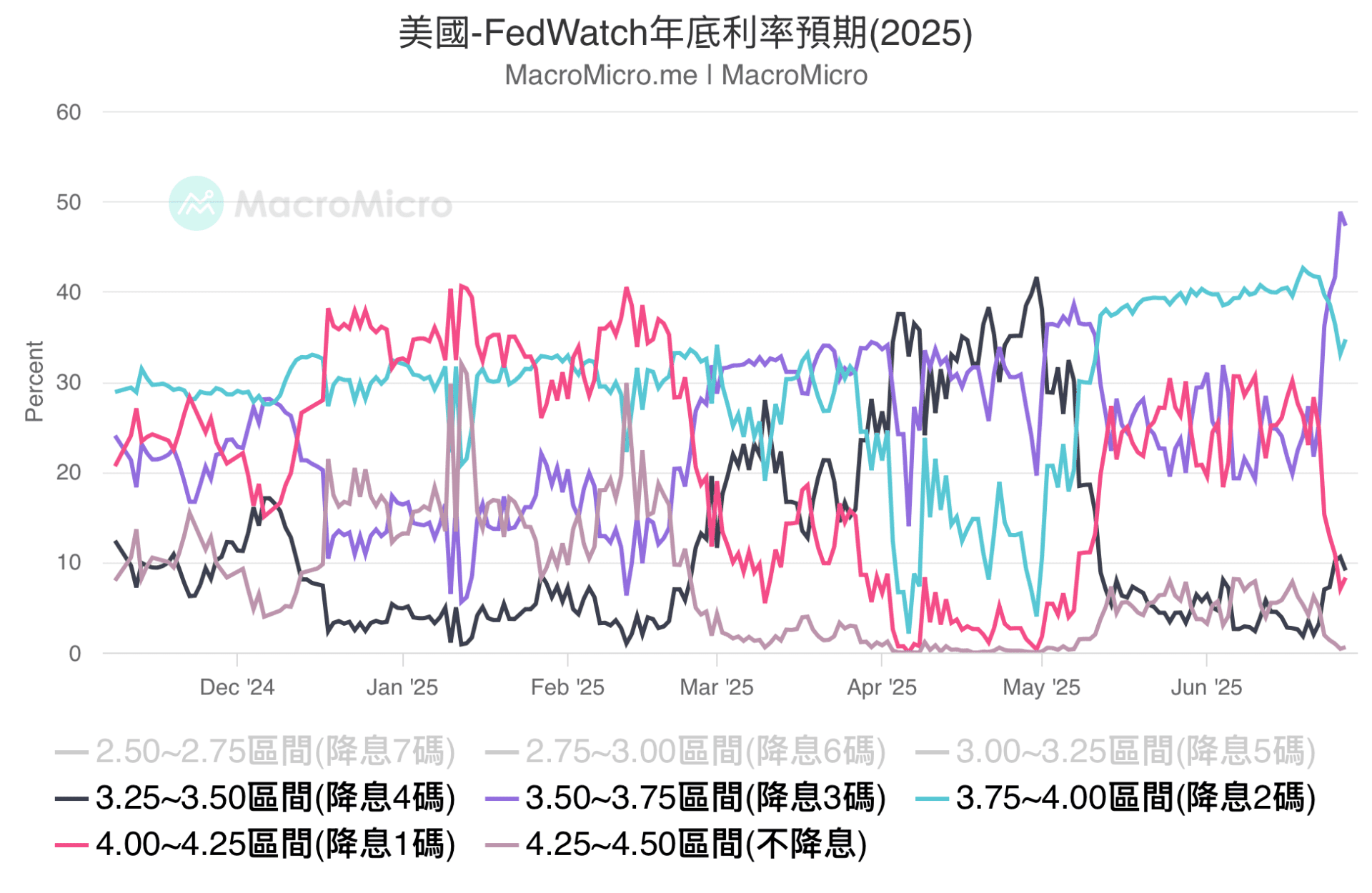

上週多位美联储委员发表谈话,部分委员如 Hammack 、 Barr 、 Schmid 仍认为目前没有急于降息的理由,而 Powell 于国会听证会中也传达相同的观望态度,不过亮点在后续与国会议员问答中,表示不排除提前降息的可能,与此同时,Waller 以及先前偏鹰的 Bowman 则支持最早 7 月就能够降息。

-

从委员的发言可看出内部对于降息时点的看法存在分歧,但我们认为美联储已经开始为后续降息做铺垫,原先鹰派的 Bowman 意外转鸽更是一个关键风向球,也进一步强化我们对下半年仍有降息空间的看法。反映委员发言,FedWatch 降息预期从 2 码扩大至 3 码,分别于 9 、 10 、 12 月各降 1 码。

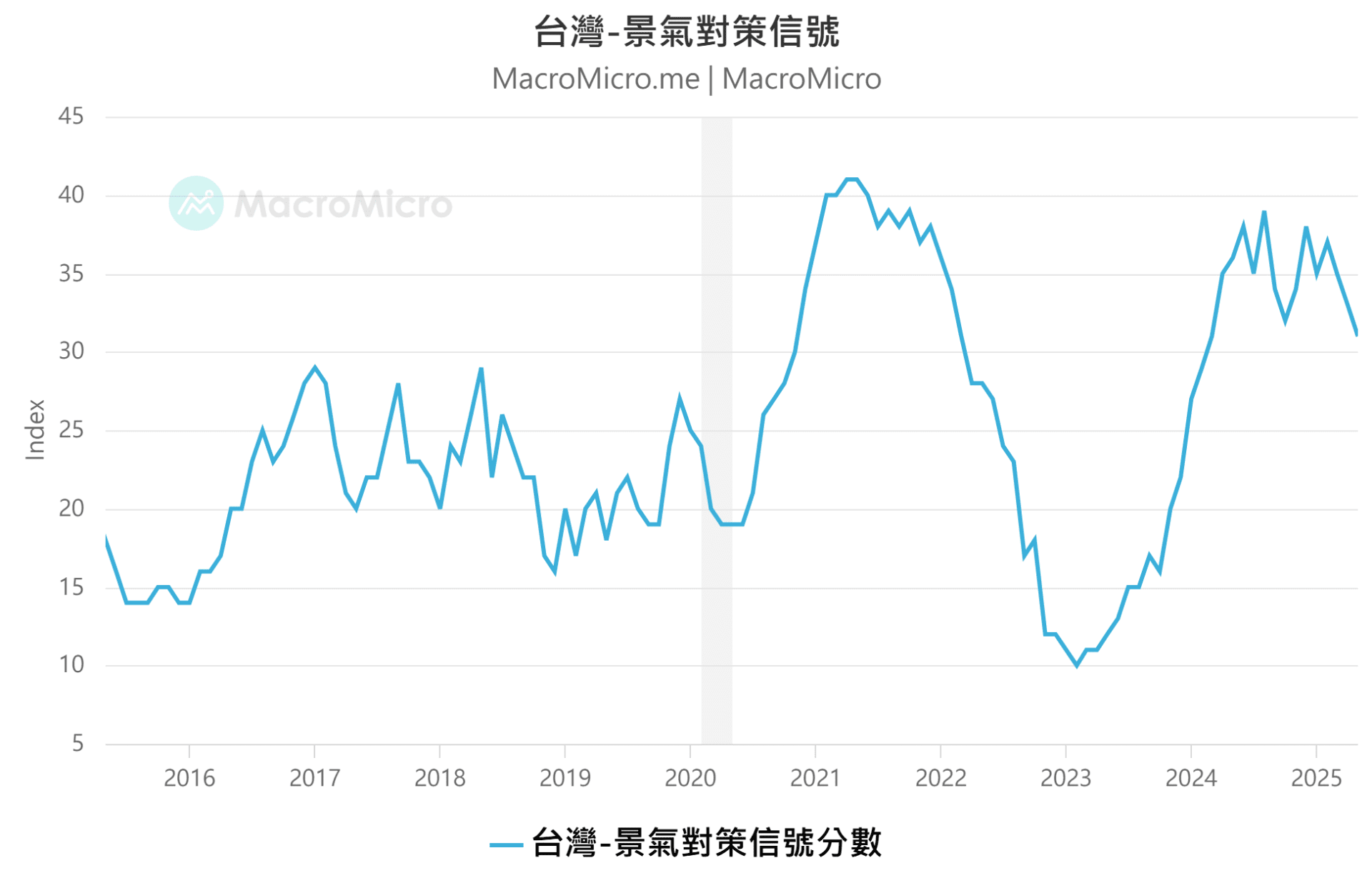

【台湾】受内需转弱拖累,5 月景气灯号转绿

-

台湾 5 月 景气分数 回落至 31 分(前 33 分),为 2024 年 3 月以来首次回落至绿灯区间,主因为 批发零售餐饮营业额 的显着减速,其中批发和零售业同比分别降至 5.76%(前 16.12%)和 -1.63%(前 -0.58%),同时,服务业营业气候测验点 也维持在低檔,显示短线内需动能有所降温。

-

製造业方面,受到 AI 需求强劲与关税影响的提前拉货,出口 数据仍维持强劲,但 製造业营业气候测验点 却进一步回落至 85.83(前 90.57),创下 2022 年 11 月以来的新低,一方面显示产业间的表现出现分歧,另一方面则揭示贸易不确定性与 台币 升值对传统出口产业的压力仍大。

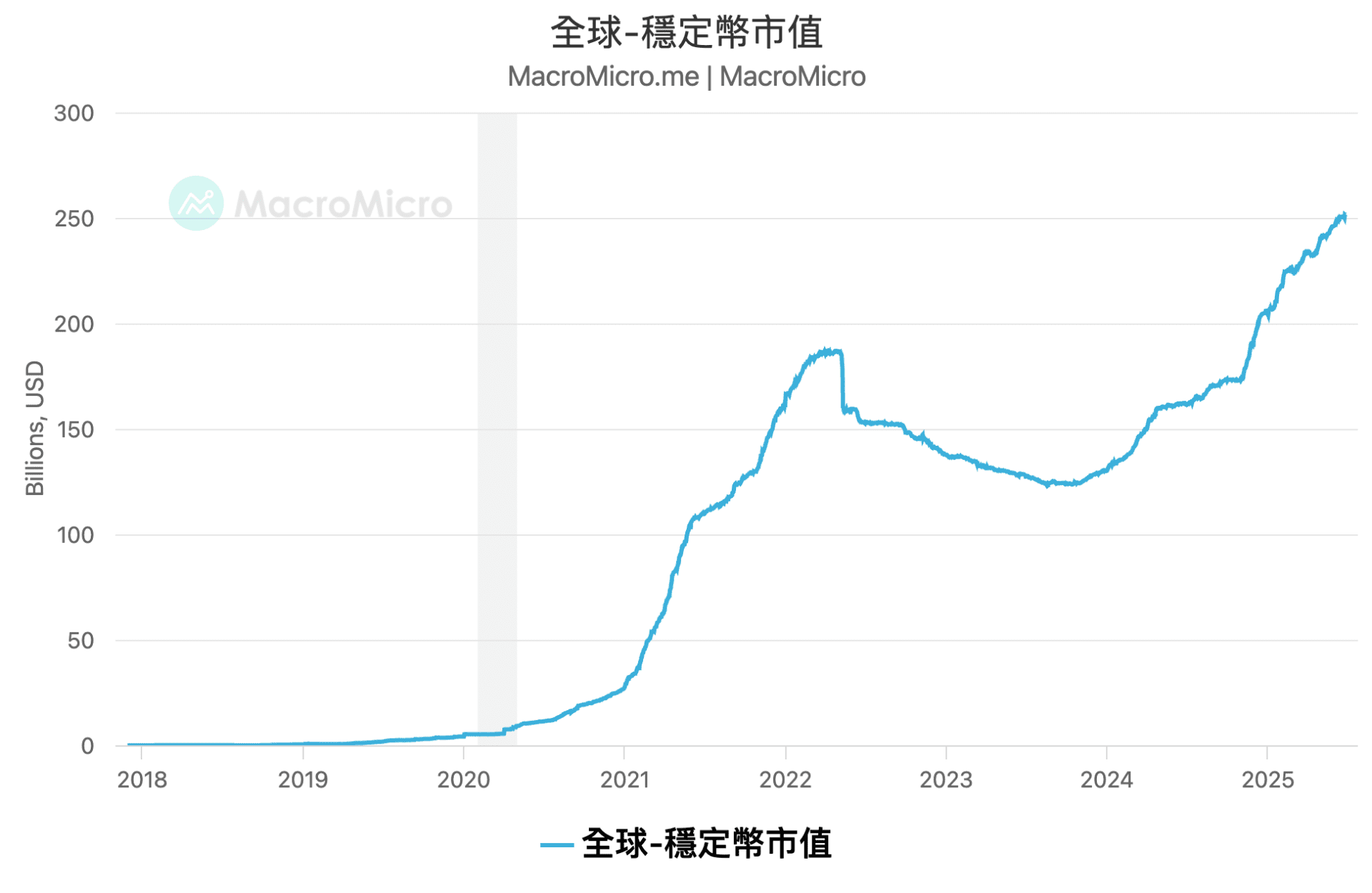

【加密货币】 GENIUS 法案推进:稳定币成美元霸权的终极防线?

-

美国参议院于台湾时间 6/18 通过 GENIUS 法案,并且开放传统金融机构也可成为稳定币发行方,象征数位资产正迈入新的监管里程碑,法案确立稳定币储备资产必须要是 美元、美债,除了能够挹注美债需求外,也凸显美国企图巩固「美元霸权」的全球主导地位。

-

稳定币在新兴市场需求强劲,成为对抗本币贬值与跨境转帐成本的关键工具,同时每月平均交易量也已超越支付龙头 Visa,显示稳定币市场增速规模可期,我们认为稳定币不仅是潜力巨大的美国短债需求方,其也将成为加密货币发展过程中,维繫美元霸权地位的重要桥樑。

-

究竟稳定币能够为美债带来多大需求?又如何改变加密货币与美元之间的关係,进而巩固「美元霸权」的全球主导地位?欢迎参考最新快报:【主题研究】 GENIUS 法案推进:稳定币成美元霸权的终极防线?

本周将公佈 6 月美中台製造业 PMI(6/30 一、 7/1 二)、 6 月美国就业数据(7/3 四)、 6 月美国服务业 PMI(7/3 四)。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>