美国美联储即将于下周召开 6 月利率决策会议,多数委员于 6/3 缄默期前否认秋季后暂缓升息论点,造成市场 FedWatch 全年升息预期波动加剧,同时近期特斯拉 CEO Elon Musk 释出裁员及经济衰退看法,市场进一步担忧货币政策紧缩对于经济的负面影响,究竟美联储鹰派政策关注什么,又是如何看待经济软着陆呢?

本文重点:

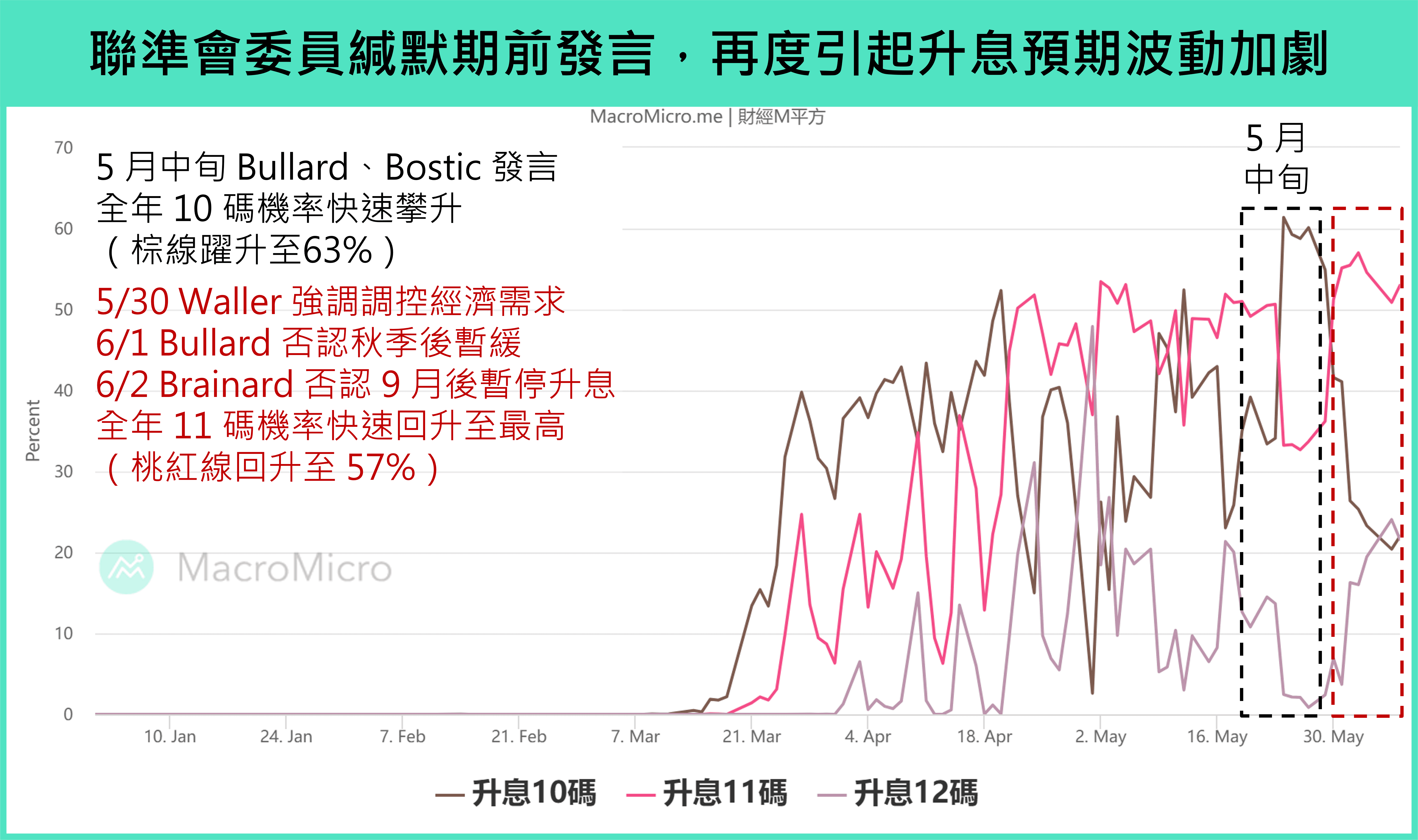

5 月中旬以来,市场在 Bullard、Bostic 等委员公开发言后,开始传出美联储 9 月后将放缓升息消息,推动美股大幅反弹,并让美元、10 年期美债收益率一度回落至 101、2.75%水平,同时 FedWatch 全年升息 10 码机率亦回升至最高,不过于缄默期的最后一周,理事会成员 Waller 以及副主席 Brainard 公开发言依旧偏鹰,使得行情转趋震盪、 FedWatch 全年升息 11 码机率再度大幅上升,时序即将步入 6 月中旬,本周即将公布 5 月 CPI、下周美联储则将召开的 6 月利率决策会议,M 平方提出三大观察重点:

一、利率对焦进程:委员缄默期前发言,加剧升息预期波动

观察 5 月中旬以来,首先从 5/17 圣路易斯联储行长 Bullard 以 美联储 没有像看起来的这么落后曲线(Fed isn't as behind the curve as it might seem),并认同接下来会议 升息 2 码是个好计划(We have a good plan for now)开始,尔后在 5/24 亚特兰大联储行长 Bostic 以「即便消防车也会在十字路口放缓速度(Expeditious but cautious—even fire trucks slow down at intersections)」言论,表态支持达到中性利率后转向谨慎,配合美联储 5 月会议纪要传递快速达到中性利率后,将使美联储在今年晚些时候处于更有利的位置,推动 FedWatch 全年升息 10 码机率回升最高至 61.39%,短线大幅收拢市场货币政策紧缩预期。

而缄默期前最后一周,理事会成员 Waller 则公开支持多次会议以 2 码速度进行升息,直到见到 通胀 回落至接近 2% 目标,Brainard 则表示目前很难看到 9 月后暂停的理由(Right now, it's very hard to see the case for a pause.),并强调若通胀没有如预期在接下来几个月中下降,9 月仍高机率维持 2 码升息速度,使得 FedWatch 全年升息 11 码机率于 6 月初快速回升至 57.1%,而 10 码机率回落至 24.96%,显示市场货币政策紧缩预期反覆,全年升息路径不确定性的背景下,仍需静待 6 月美联储利率决策会议的点阵图收拢。

美联储委员均强调短线必须快速至中性利率(2.4%),因此 6 月会议可以预见的是美联储仍然将维持鹰派政策的实施,包括 6、7 月会议均升息 2 码,以及自 6/1 开始实施的每月 475 亿 缩表 ,也将在 9 月进一步提速到每月 950 亿,持续地收回流动性,达到压抑需求、控制通胀的目标。此外,本次市场讨论的鹰派委员 Bullard、Bostic 并非认为秋季后美联储将暂停升息,而是需要依照经济、通胀状况,确认持续紧缩的速度。

而关于下半年 升息 路径,美联储也将在 6 月会议的利率点阵图中做出表态,目前委员共识为先上调至中性利率,所以利率点阵图至少要自原先 7 码上调至全年升息 9 码至 2.25 ~ 2.5%,但现在市场预期落在全年 10 ~ 11 码,差别就在 9 月升息 1 码或是 2 码。观察市场已经明显开始担忧经济前景的情况下,若通胀未再大幅超预期,我们认为即便美联储给出全年 11 码,应难再如上半年美联储给出利率点阵图后,市场再进一步扩大升息次数预测,货币政策紧缩预期应逐渐接近尾声。

二、美国就业市场结构出了什么问题?美联储能否顺利使美国经济软着陆?

而美国经济于 通胀 以及製造业周期放缓之下,究竟是否有可能衝击到就业?美联储的调控是否有可能使美国经济最终达到软着陆?观察当下美国就业市场所面临的问题,如 M 平方于 本篇报告 所述,通胀存在的四大结构性问题当中,其中有关于劳动市场是否会带来「薪资 - 通胀螺旋上升」(Wage - Price Spiral)的第二轮上涨效应,造成物价的攀升更加僵固,为美联储当下执行抗通胀式紧缩最主要想要避免的关键。

1.美国就业市场面临到的问题:匹配效率、退休、疫情与移民

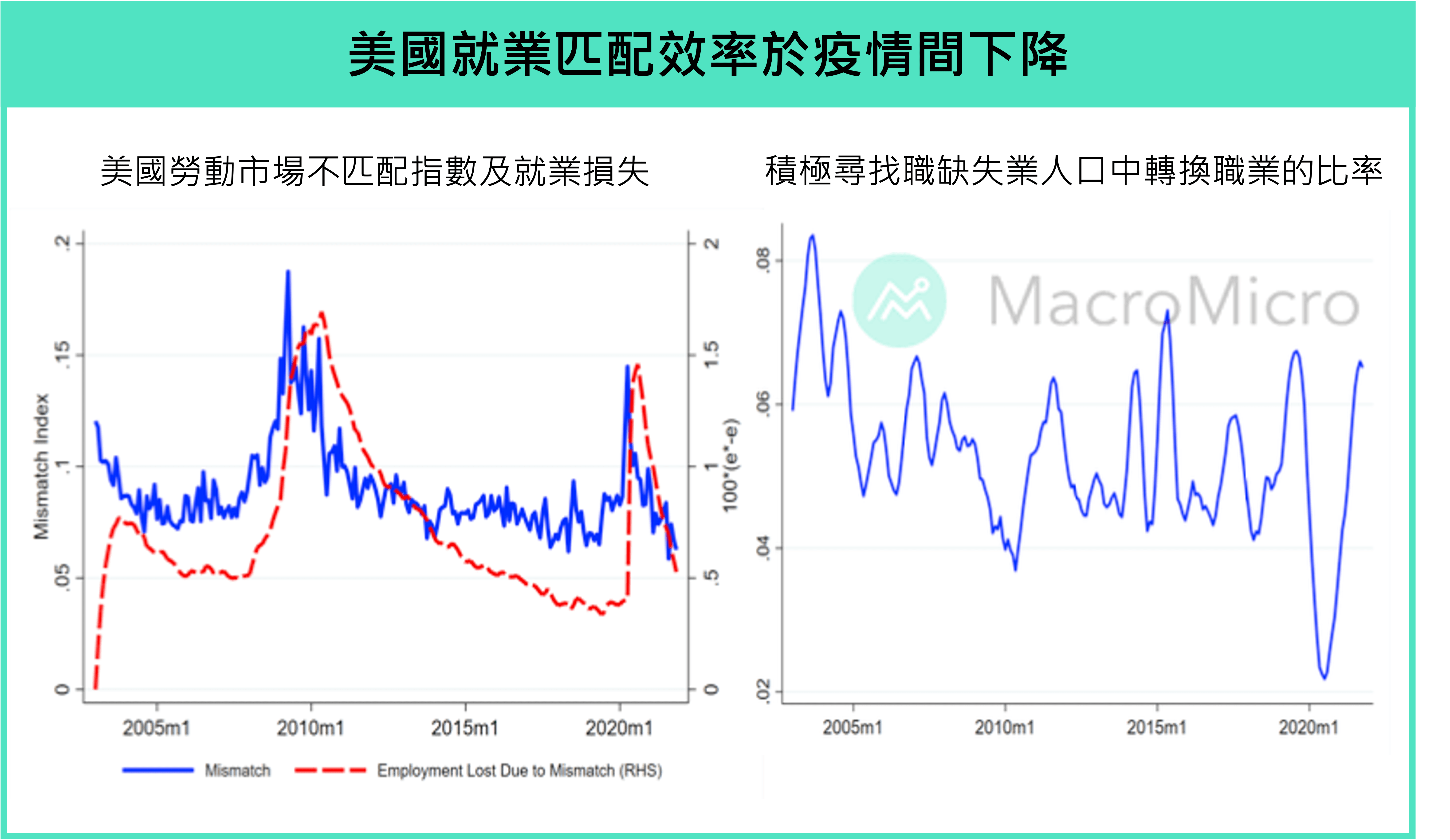

我们先来看看美国就业市场面临到的问题,在关键图表中有提及,美国贝佛里奇曲线在疫情后呈现明显上移,显示劳动市场供不应求的紧张情况,也带动美国 每小时薪资增速 来到 5% 以上,以及 职位空缺率 来到历史新高的 7%。总观当下美国就业市场所面临到的问题,主要来自于 1)匹配效率的降低、2)财富效应所带来的提前退休、3)其他造成劳动离开就业市场的原因,如疫情因素、移民政策等。

▌后疫情产业变革、匹配效率降低

疫情后带来工作模式的转变、以及产业间分歧的状况,造成劳动市场的匹配效率出现改变。根据 IMF 所编製的匹配效率指数(Mismatch Index),在疫情期间确实大幅上升,随着疫情后的復苏至今,虽有逐步缓减,然因不匹配所造成的就业损失仍未回到疫情前水平,而在积极寻找工作的劳动力当中,出现转换产业的情况也明显攀升,除此之外,不同于欧洲推出员工就业保障计划,使得困难产业的失业人口仍留在就业市场,美国于疫情期间则是针对失业者提供 失业救济金 的政策,更提高劳动力离开就业市场的诱因,以上因素皆造成一定程度的匹配效率降低。

资料来源:Has COVID-19 Induced Labor Market Mismatch? Evidence from the US and the UK, Carlo Pizzinelli and Ippei Shibata, IMF Working Paper, 2022 / 05

资料来源:Has COVID-19 Induced Labor Market Mismatch? Evidence from the US and the UK, Carlo Pizzinelli and Ippei Shibata, IMF Working Paper, 2022 / 05

▌大幅放水带来的财富效应、提前退休比例攀升

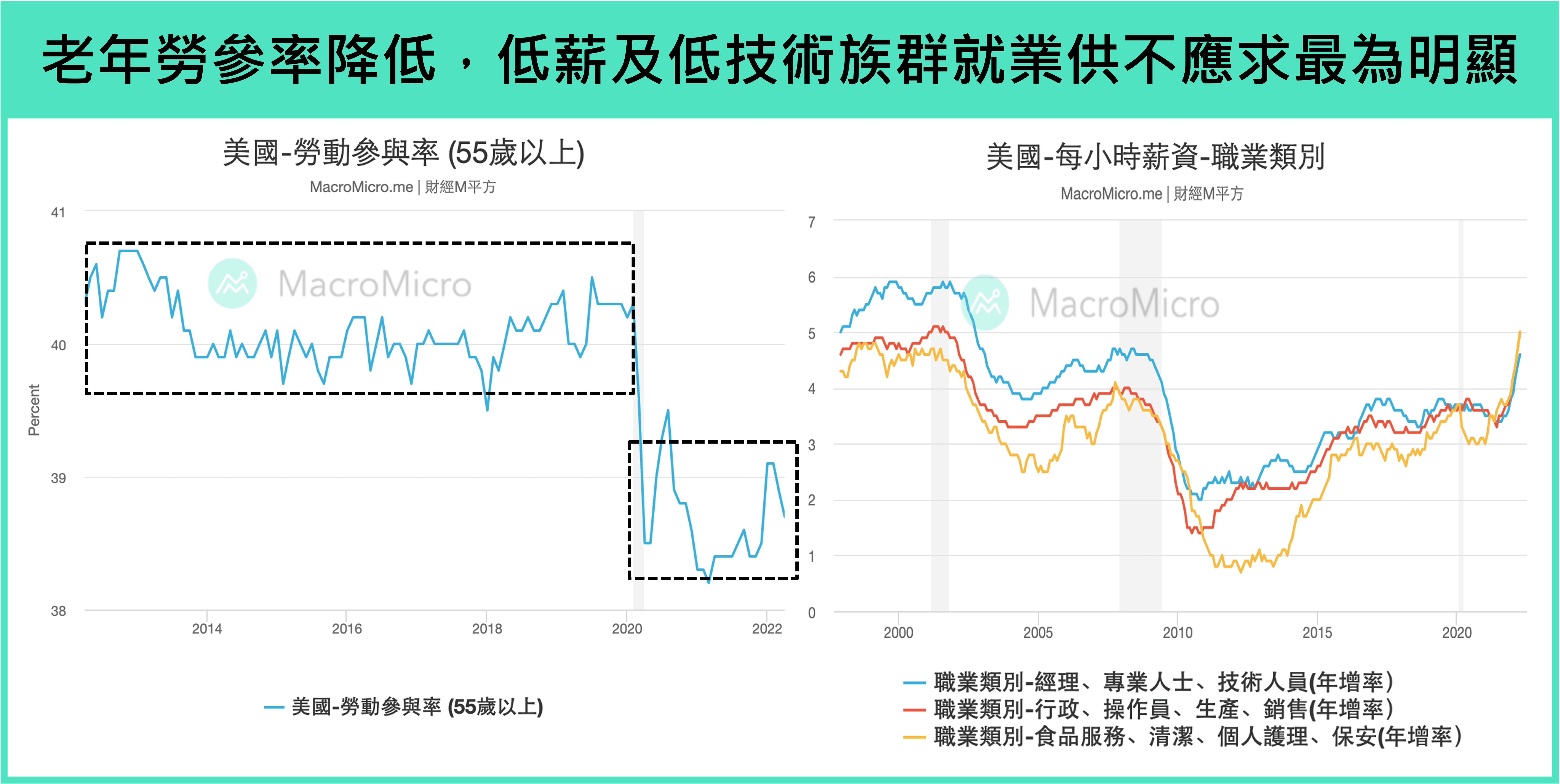

而过去两年大量的财政与货币政策出台,为美国家计带来前所未有的财富效应,如 M 平方 本篇文章 提到,就连财富底层 50% 百分位的民众,家计资产中存款、房地产、股票的资产也大幅攀升,也造成许多劳动力提前退休的状况发生,疫情后美国 55 ~ 74 岁中非劳动人口( Non Labor force, NFL)占比及退休占比均显着上升,更加剧当下劳动供给无法跟上企业职缺需求的现象发生,延伸上述 IMF 统计资料显示,退休人口中,又以 Medium Skill (专业技能需求中等的职业)与 Low Skill (专业技能需求低的职业)为主要上升比例,观察 薪资结构 ,当前就业市场供不应求的情况也主要发生在在低薪及低技术的产业。

註:职业类别中,如行政、操作员、生产、销售等属于 Medium Skill(专业技能需求中等的职业;而食品服务、清洁、个人护理、保安等被归类于 Low Skill (专业技能需求低)的职业。

註:职业类别中,如行政、操作员、生产、销售等属于 Medium Skill(专业技能需求中等的职业;而食品服务、清洁、个人护理、保安等被归类于 Low Skill (专业技能需求低)的职业。

▌疫情、移民政策等其他因素

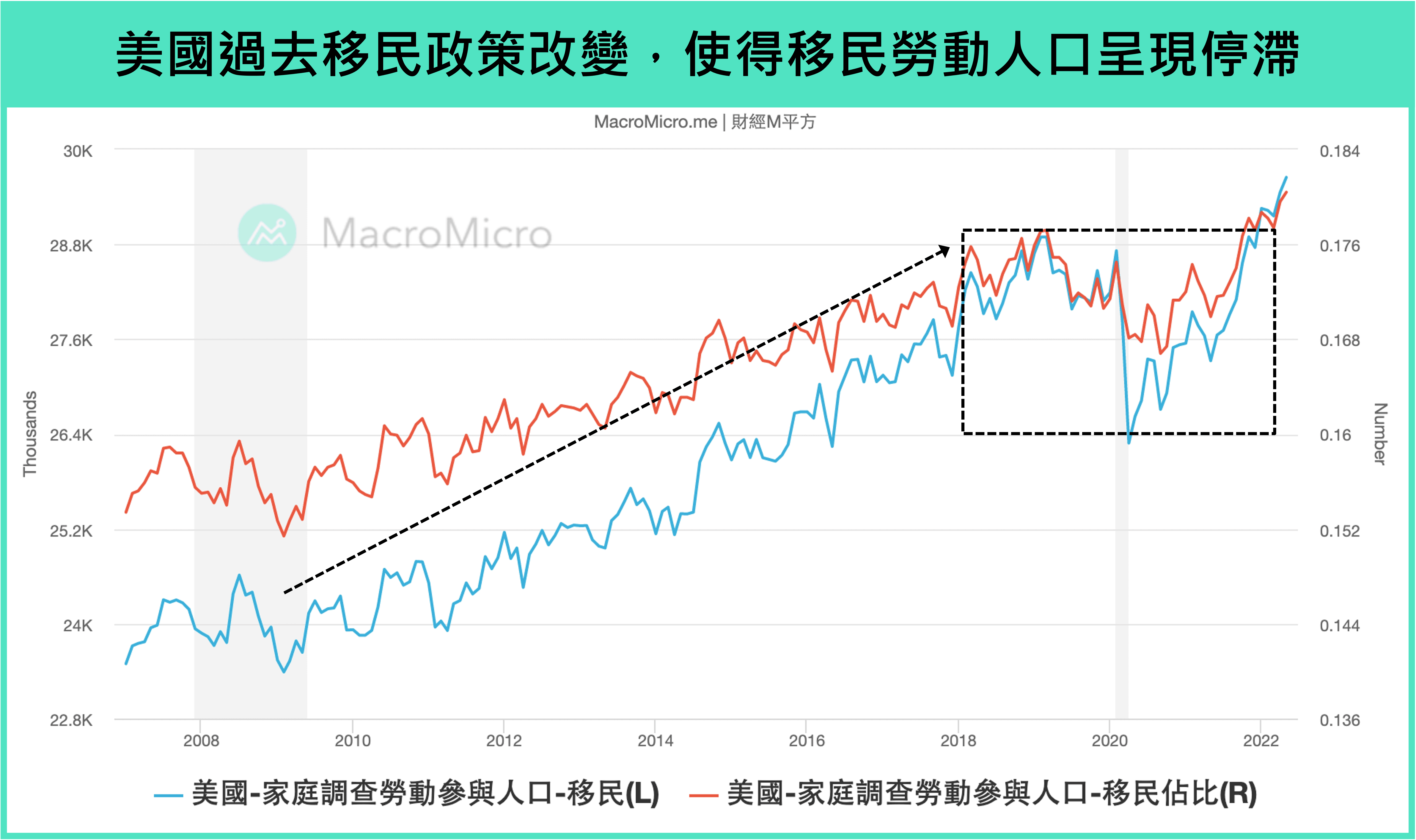

除了上述两点,疫情造成就业人口因照护与育儿需求、健康因素等问题而回归缓慢,也一定程度的贡献了当下劳动力短缺的现象。此外,更长线的结构因素也包括了美国的移民政策,自特朗普上任以来,美国移民政策的收紧,使得来自移民就业人口数量出现滑落,根据 美国劳工统计局(BLS)2021 年的资料,美国移民人口数于 2018 年后出现停滞,更在疫情间大幅滑落,此一现象也反映在移民就业人口当中,统计 2021 年资料,2700 万的移民就业人口约占整体就业人口的 17%,移民政策未来的方向,也是影响美国就业市场的结构的关键因素之一。

2. 美联储「软着陆」的政策逻辑:如何在不提高失业率的情况下降低空缺数

美国政府该如何改善当下劳动市场失衡的情况,以控制薪资的上涨不因当下严峻的物价环境再增添变数,最终成为永久性通胀的情况发生?除了需仰赖拜登政府于防疫、移民、甚至补贴政策上的调整外,当今美联储也着手开始于需求端进行调控。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>

【 5 月投资月报 】 股市高檔震盪加剧,判读行情下半场三大讯号!