10 月中旬以来美股底部反弹,在衰退机率攀升之下,市场预估美联储有望放缓升息步伐,此时期的财报与基本面透露出哪些重要讯息?

本文重点:

自 10 月中旬以来,美国 10 年期减 3 个月倒挂后,市场聚焦衰退机率攀升,对于美联储升息开始出现放缓预期,今年 FedWatch 升息 17 码预期再度超越 18 码,对明年终点利率的预期则回落至 5%之下,带动风险情绪大幅回升,CNN 贪婪指数 由先前的 40 水平以下,快速在两周的时间站上 60,来到 8 月以来新高,S&P 500 大幅自低点反弹接近 10%。

然而观察近期市场动态,各国製造业 PMI 持续下行、海外美债流动性危机依旧紧张,面对后市看法,M平方提出以下三项关注的风险:

一、 Q3 企业财报不如预期,市场反应不佳

近期随着 Q3 财报季逐步公佈,如同 科技巨头快报 所述,企业财报表现普遍黯淡,且对于未来财务预测的下修也更大于市场预期。根据 Factset,S&P 500 Q3 EPS 年增预期在 6 月底时仍有 9.8%,财报季开跑前(9/30)下修至 2.8%,而截至上周表现仅有 2.2%,以 2022 全年来看同样从 6 月底接近 10% 的增长,财报季前下修至 8.7%,实际开出至今只却有 6.1%,显示企业今年下半年的财务预测正在下修中,Q3 及 2022 全年 EPS 年增表现,剔除能源板块更是分别衰退 -5.1% 及 -0.6%。

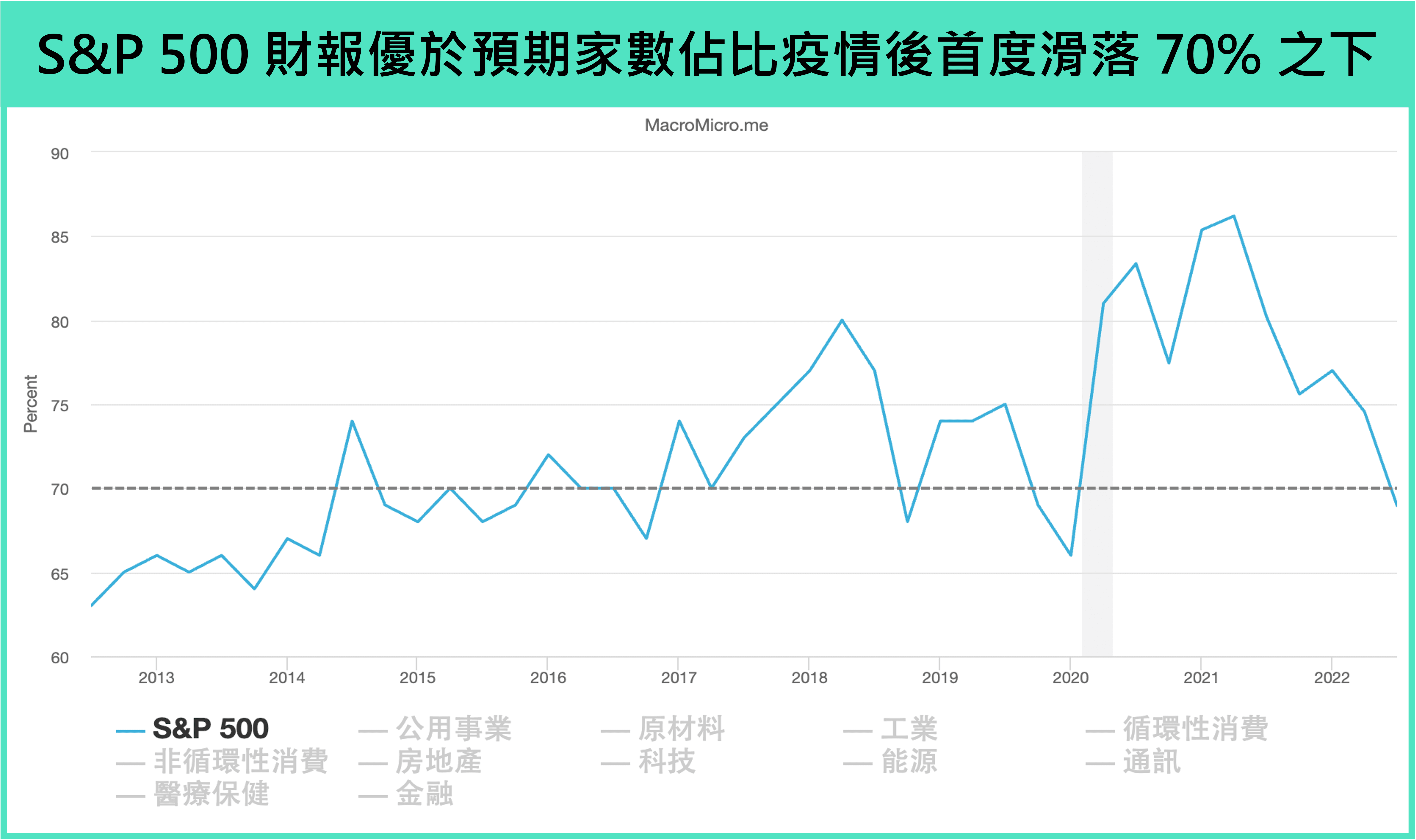

此外,观察对于财报不如预期的股价反应,更是低于过去 5 年平均,显示市场并未预料到如此大幅度的下修,对应先前我们提到的「前景调整」,而根据 S&P Global,本次 财报优于预期家数占比 也为疫情后首度滑落 70% 之下,观察 S&P 500 成分股 中,主要优于预期的家数多由防御性板块的带动,科技巨头等科技族群表现却差强人意。

资料来源:Factset

资料来源:Factset

二、衰退机率攀升,然衰退幅度未有共识

目前市场对于景气衰退的看法逐步形成共识,10 月美银美林经理人调查当中,超过 80% 经理人认为景气高机率衰退,然而对于衰退幅度市场看法仍相当分歧,关键仍在美国就业市场放缓的情况具有不确定性。参考 WSJ 每季针对机构经济学家看法调查,普遍认为 2023 下半年失业率将攀升至 4.75% 高峰,高于美联储预估的 4.4%,同时在未来 4 季的非农月增更预期下降至不到 3 万人,呈现几乎停滞的状态,显示就业市场的不确定性依旧未能妥善对焦。

回顾美国 9 月 非农就业 月增小幅放缓至 +26.13 万人(前 +31.5 万人),逐步回归过去 +10 万 ~ +20 万的平均,主要来自 服务就业 的支撑,不过关注到教育医疗业已復苏至疫情前水准、休閒娱乐业增速今年以来斜率放缓、零售销售业今年更呈现停滞的情况,后续较大占比的专业技术业能否在许多企业皆提到放缓招聘与减缓人力支出的状况下,持续为就业市场带来支撑成为市场关注重点。除此之外,最新美国就业数据中,劳动参与人口 小幅回落 -5.7 万人(前 +78.6 万人),非劳动力人口则新增 +22.9 万人,使得劳动参与率停滞于 62% 水平未能突破,劳动力是否能够持续回归转换成就业人口,仍有待 Q4 进一步观察。

三、各国经济周期错位,高机率呈现 U 型復苏

最后,本波 製造业周期 由今年年中正式进入到去库存阶段,然如同 9 月创办人撰文 中提中,本波经济下行各国各自面临到不同的压力:

- 中国因上半年封城,GDP 增长率 先于 22Q2 落底,然近期中国数据復苏乏力,经济两大动能 消费 及 资本形成 分别受到清零政策及房地产政策压抑,未见显着好转,甚至在政策效益递减下再度出现滑落,预估中国 2023 排除 Q2 低基期之外,GDP 增长均落在 4% 以下。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>