美国 2022 Q1 多家银行(高盛、摩根士丹利、花旗、美国银行)财报表现虽然优于预期,但市场却同步下修了 S&P 500 金融类股 Q2 每股盈余 EPS 预期,Q2 EPS 同比预计仅有 4.11%(Q1 9.52%),继上篇讨论 金融股的特性 后,本篇我们再带各位了解观察金融股的关键指标与适合投资的‘对的时间点’。

本文重点:

加入 MM PRO 看本文关键重点 !!

前言

我们在金融股上篇提到金融类股主要特性,包含低市盈率、高收益率。同时,金融股长线面临着较高的回测风险,在下跌的波段亏损都会较大盘来得更大,因此并不适合长线投资,我们应该要利用金融类股的特性帮助我们判断何时是投资金融股‘对的时间点’。

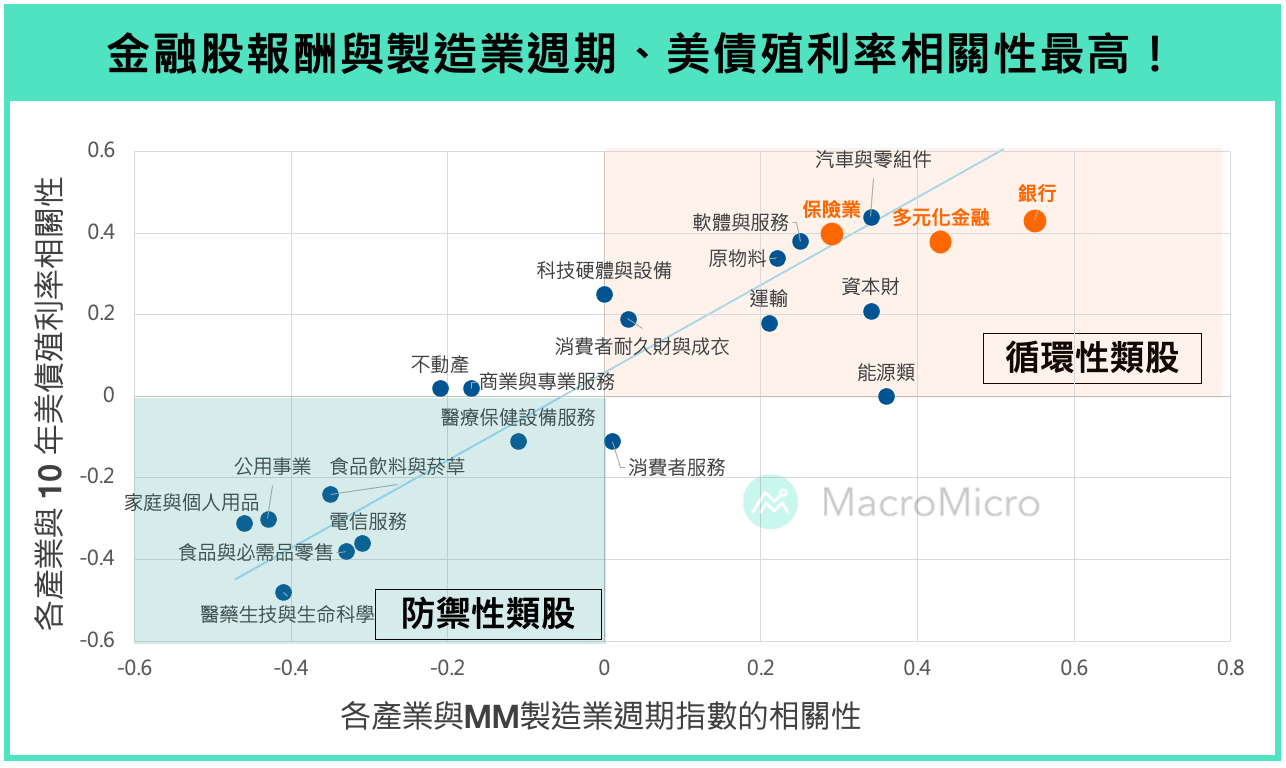

上篇文章的结论提及了最关键的重点:从循环性来看,我们以各产业发展最为成熟的美国举例,观察美股 21 个产业超额报酬对 10 年美债收益率 与 MM 制造业周期指数 的相关系数,可以发现金融股子系列的银行、多元化金融、保险业都出现在最右上角!代表金融股的报酬与制造业周期和 10 年美债收益率相关性最高,也就是说,当制造业循环走升,同时美债收益率也走升时,投资金融股将有最好的绩效!

为何金融类股与制造业周期、美债收益率相关性这么高呢?主要原因在于金融机构常被视作货币体系中的“中介机构”,上承接央行,下对接民众与企业,央行货币政策的调整金融机构最先受到影响,而景气好坏使民众与企业借贷与违约情况也会影响金融业的整体获利,因此金融类股的表现同时与利率和总体循环息息相关。

我们以“金融类股指数和 S&P 500 指数比值”作为金融类股投资周期的代表,当该比值上升,代表金融股相较于美股大盘表现更佳,比值下降代表金融股报酬落后大盘。本篇文章利用此概念,分析美国金融类股与制造业周期、美债收益率相关性背后的经济意涵与观察指标,以及解释当美债收益率与制造业走势相反时,金融类股应该要如何投资。

一、金融股的特质:循环特性使其受制造业短周期波动影响高

我们在 制造业四阶段量化报告 中有提过“循环性类股”与“防御性类股”概念。所谓循环性类股就是与景气波动有紧密连结的资产,通常在制造业上升周期时会有比较好的表现,金融类股就在其中。而防御性类股则因为营收通常与景气/制造业周期波动相关性较低,因此在制造业下降周期反而可以相对抗跌、甚至取得正报酬,如非循环性消费(必需性消费)、医疗保健、公用事业等。

金融类股因为重要的循环类股,首要便有两大类观察指标,分别是反应美国短周期经济表现的制造业循环,以及与金融市场违约风险息息相关的信用风险利差,前者掌管金融放贷的动能,后者掌管违约的状况。

指标一、MM 制造业周期指数 vs. 金融与标普 500 比值

制造业周期掌管着经济增速或趋缓,也同时影响着金融业的放贷动能,当 MM 制造业周期指数走升,代表美国经济复苏、走向扩张,市场处于信贷扩张阶段,此时金融业对外放贷的违约风险也较低,如图中红色区块,金融股相对于大盘更有表现空间。

其他反应美国与全球景气的相关指标有:ZEW 银行与保险业指数、全球-OECD 领先指标扩散指数、ECRI 当周领先指标、铜金比、全球 PMI 扩散指数、AAII 美股投资人资产配置调查。

当前可看出,由于制造业循环进入向下周期,使得美国金融相较大盘持续盘整,未出现明显优于大盘的表现。

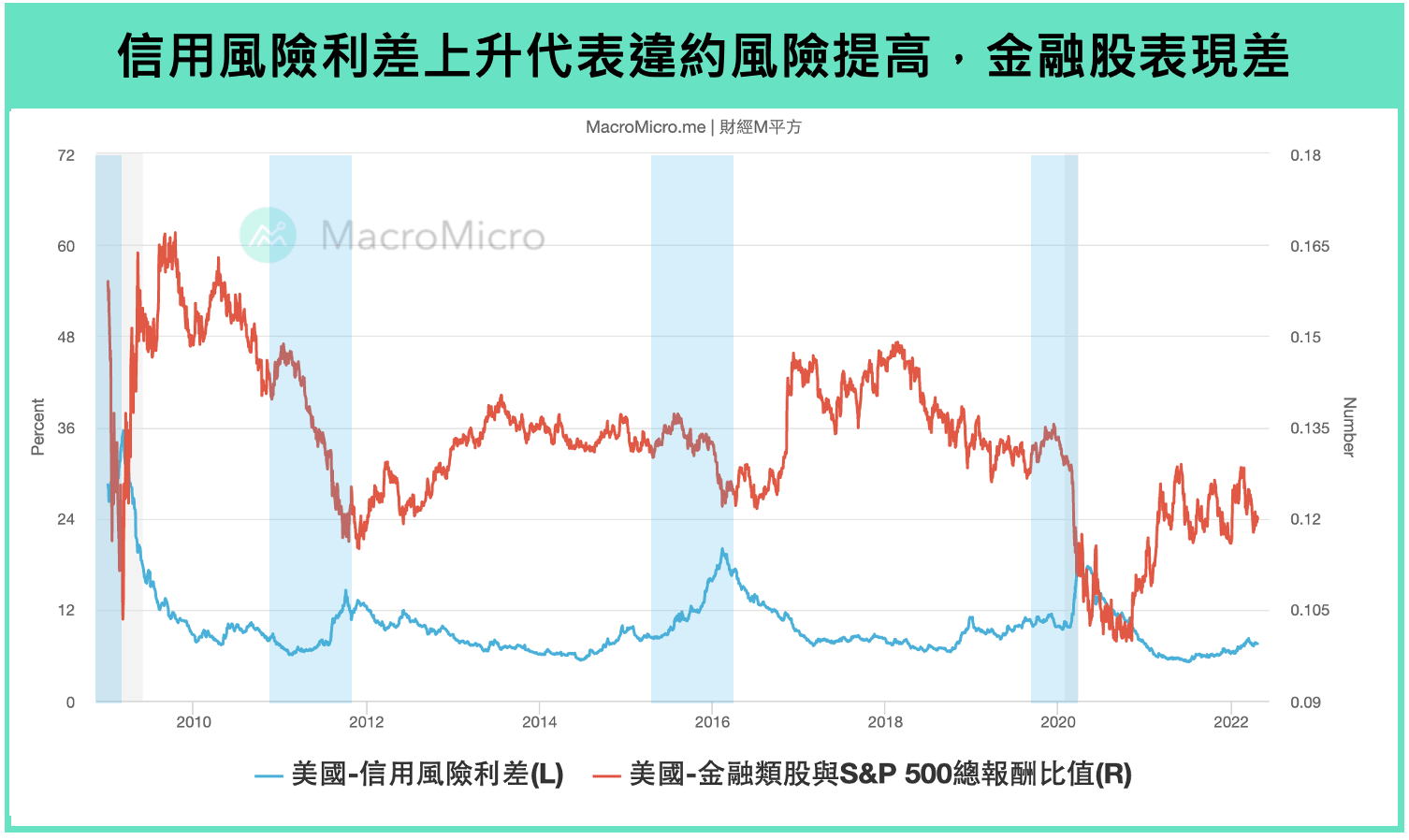

指标二、信用风险利差 vs. 金融与标普 500 比值

金融业放贷过程中,最担心的便是违约风险的攀升,将严重影响金融呆账状况。因此当经济开始趋缓,市场借贷需求下降,违约率也会开始出现攀升,金融类股也将有比较糟糕的表现。观察下图,当美国 信用风险利差攀升的蓝色区间,就是金融类股表效较为糟糕的时期。

其他反应违约风险的相关指标有:其他相关指标:金融压力指数、美国-商银整体贷款违约。

当前可看出,由于信用风险利差底部震荡,金融相较大盘也呈现持续盘整状况。

二、金融股的特质:对利率敏感度极高!

除了经济周期外,金融股走势也与‘市场利率’有很高的相关性,原因在于金融类股的营收来源与‘利息’息息相关。

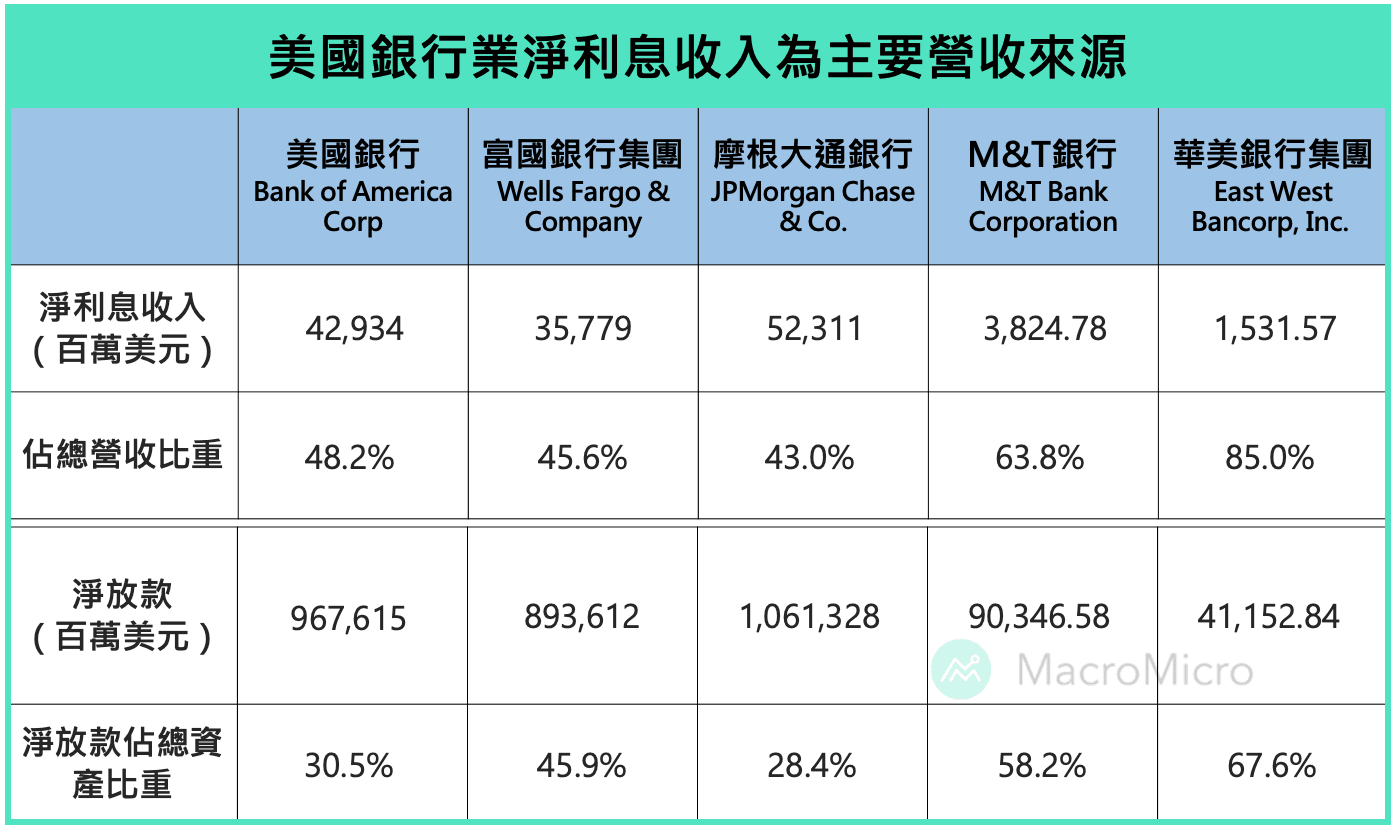

研究与美债收益率相关性最高的“银行产业”,可以发现美国银行业主要收入来自于“净利息收入”,占比达到五成,若为地区性银行,如 M&T 银行、华美银行占比更达六成以上,另外,银行业净利息收入主要来自于“生息资产”,以生息资产最大的组成—“净放款”来看,美国银行净放款占总资产约三成左右,若为地区性银行则会达到六成左右,因此当市场利率上升时,有助于银行业的利息收入,进而提高银行业的获利表现。

指标三:10 年期国债收益率 vs. 金融与标普 500 比值

从上述延伸,也可以解释金融类股的波动与 10 年期国债收益率有关,而为什么这边用 10 年期国债收益率而非用代表升降息的基准利率呢?关键主因仍在 10 年期国债收益率更领先的反应市场‘未来利率’以及‘未来预期通胀与景气’的状况,在两者兼并下,相较于基准利率更可以代表景气和利率的波动。

从下图可以观察到,长线来看,10 年期国债收益率和金融相对标普 500 比值长线呈现高度正相关,尤其在制造业上升周期时,预期通胀回升加上央行开始进行货币紧缩,推动的收益率上行,金融类股明显优于大盘。

当前的走势与过去经验出现分歧,美债收益率在第一季大幅上升,但金融股持续盘整,这种情况在 2018 年也出现过一次,我们将在下一段更深入的介绍。

三、仅有制造业上升周期带来的利率上行,金融类股才有较佳的表现

前述有提到金融类股在多数时期与美债收益率走势同时上升、同时下降,如下图中红色与蓝色区域,但从过去历史来看还是可以发现例外,为何如此?我们该怎么解读这样的例外?

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>