近期许多用户来信询问我对本波景气的看法,是一步到位向下,抑或是尚有支撑,撷取其中一篇回覆分享给各位:

从去年底油价回檔后,我们就觉得这波循环应该可以拉长,并在11月底时撰写了这篇文章:内容提及我们认为本波循环与90年代末期最大的两个差别。

文中重点摘要:去年中时,M平方团队便持续提醒流动性风险带给股市机会成本垫高的压力,同步的升息影响到了部分基本面,风险的威力也在年底时逐步发酵。但在油价大幅回落后,我们便认为该影响减缓了今年全球经济硬着陆的风险,有机会拉长本波的循环,关键因素除了低油价有利美国消费大国外,再者便是全球央行在没有压力下会开始放缓升息。

参考本篇文章:2019展望分享:两大重点衝击全球金融市场!

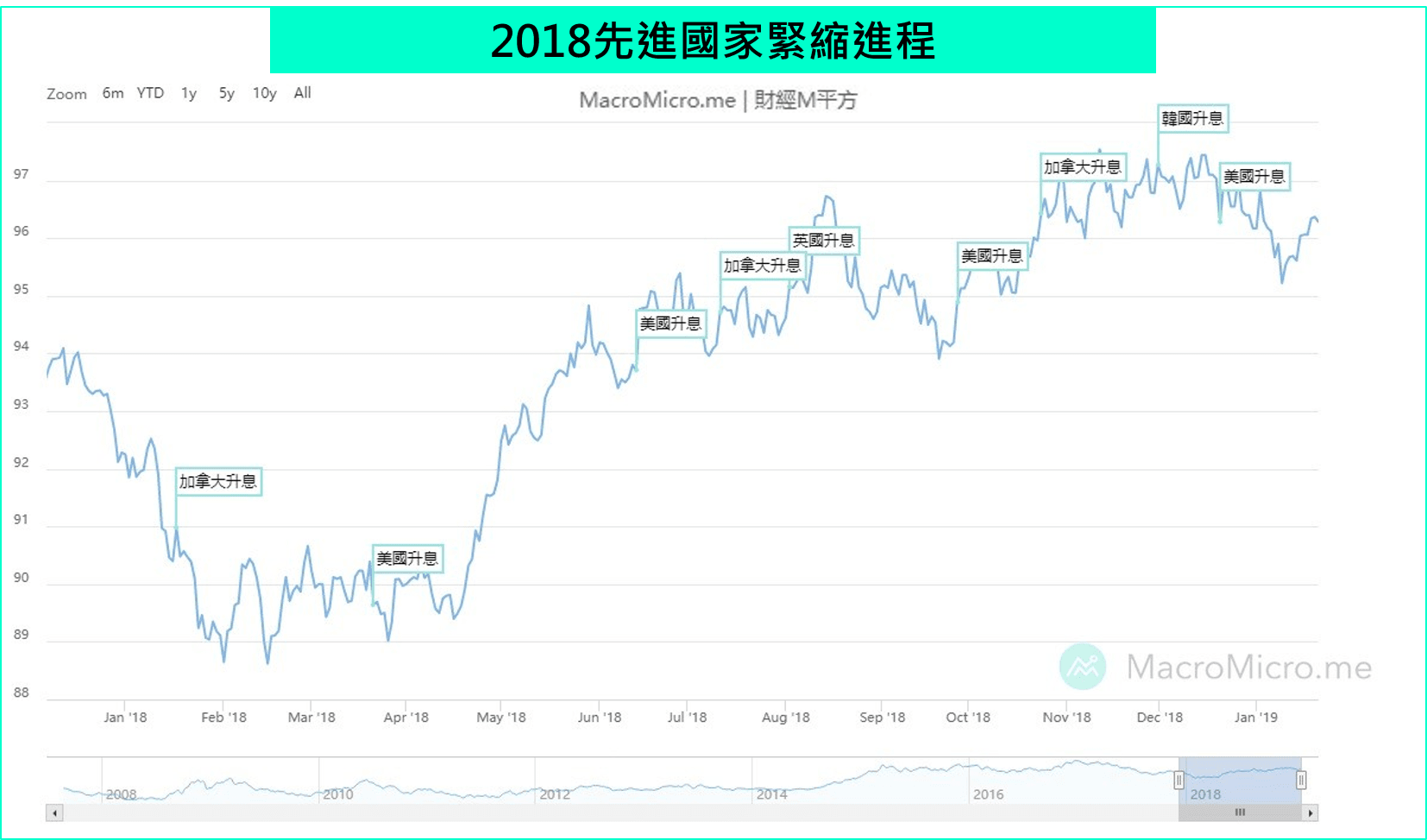

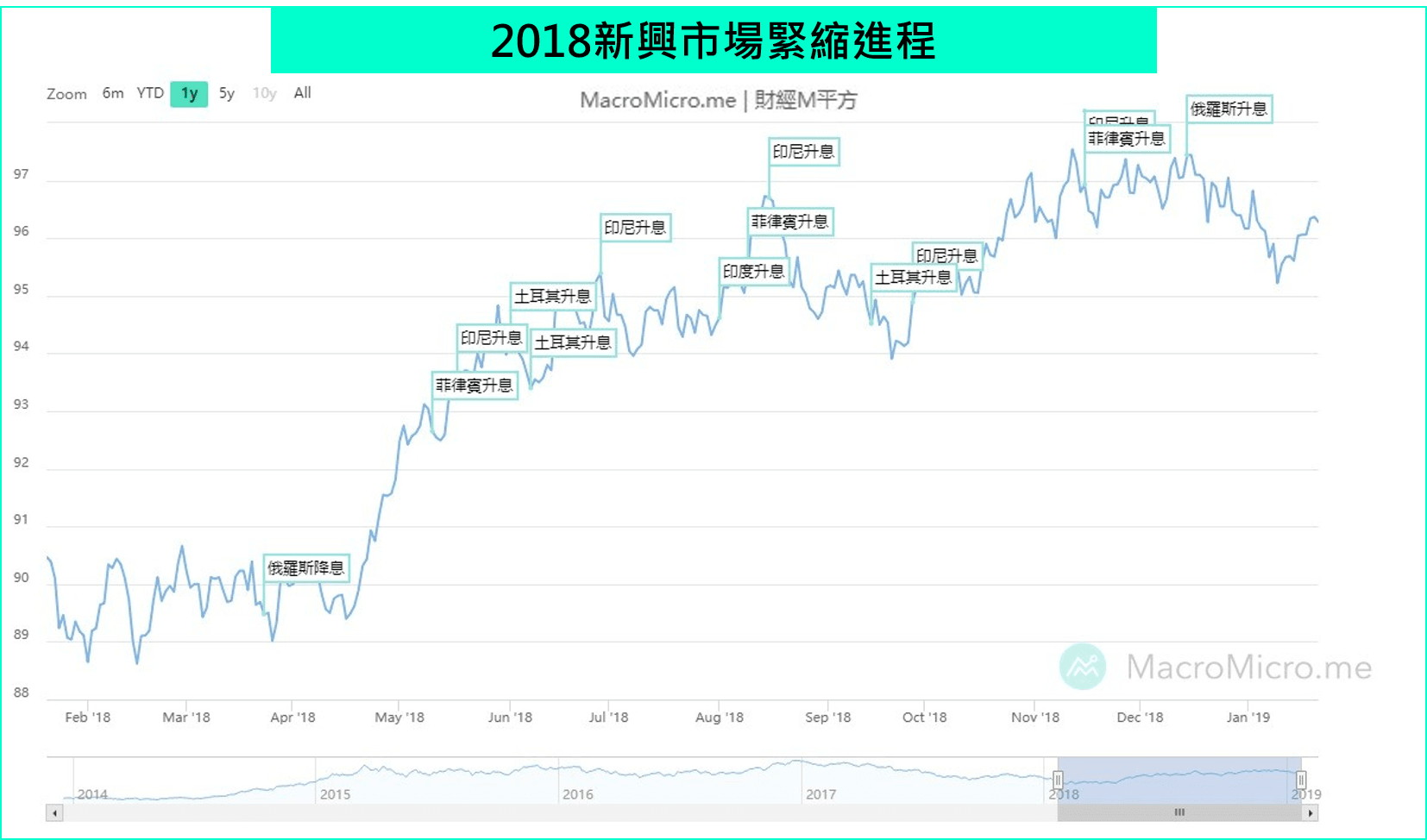

也确实今年1月美联储开始转向鸽派,今年至少到6月前,美国几乎都没有再次进行升息的机会。与此同时,欧央行从上月会议纪要里,也可以发现从过往提及夏季以前不会升息( at least through the summer of 2019 ),转至2019年底(“lift-off” in key ECB interest rates had shifted out to around the end of 2019),去年跟进升息的英国、加拿大、南韩等先进经济体也将暂停紧缩。美国政策与其他国家预期收窄下,美元回檔止稳,新兴市场股汇反弹,也让该些国家今年上半年不必再为止稳汇市而加速升息。我在12、1月于月报里,亦提及接下来基本面趋缓和央行鸽派将会互相拉扯,反应股市逢高因市场担忧前景而撤出资金,逢低又因央行有转鸽可能,出现支撑,目前看来也是如此。

2018先进国家紧缩进程vs.美元 (进入时间轴专区,看完整进程)

2018新兴市场紧缩进程vs.美元 (进入时间轴专区,看完整进程)

在油价的减速以及近期数据的观察,我认为今年上半年各大经济体会出现一些脱钩,美国区域还是不错,近期的美国金融与信心层面出现部分减速,但就业、消费尚能支撑到至少今年上半年(参考1月独家月报)。其他国家则相对趋缓,欧元区、亚洲地区出口表现不佳,但因有美国需求尚且有撑。油价则有机会反应宽鬆与美元震盪,但45-65美元/桶的油价已经不会对通胀造成任何影响,所以全球还是宽鬆。到今年年中至下半年,则又开始反应基本面还稳定,股市在高檔,央行再度开始讨论紧缩 (美国今年仍有2次升息机会) ,短债向上,长债这次顶多3%不会再高(再高买点出现),收益率曲线将反转,全球有高机率往下,可能的剧本是明年开始特朗普再次出来救,救到美国选举。

参考:动态收益率曲线

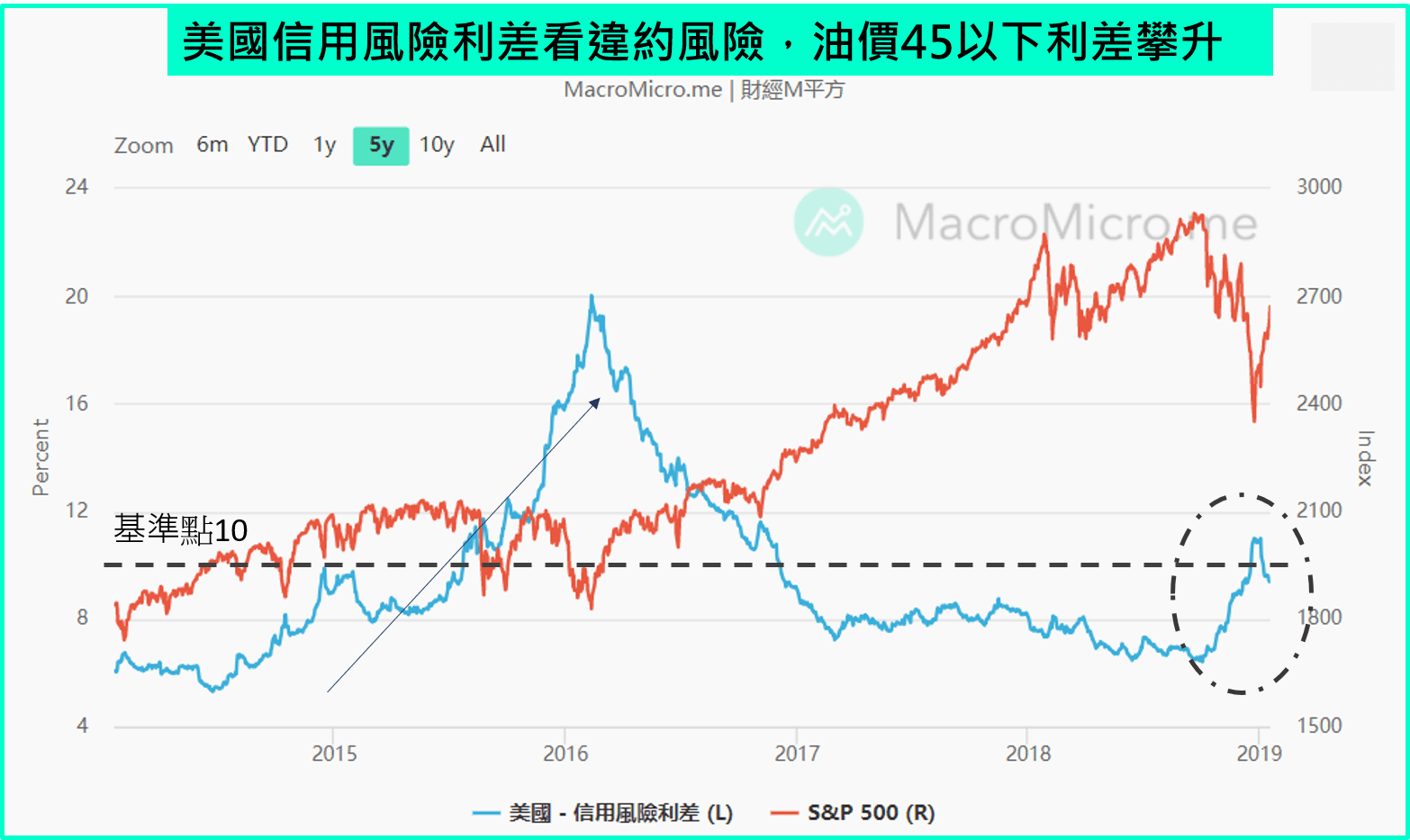

以信用风险利差看最后防线:

在观察多头循环的最终,我们常以信用风险利差做为违约的最后一道防线,前一波的利差拉升反映市场认为全球企业违约率风险提升,这同时反映市场认为升息已影响到部分基本面。但还有一点,这些高收益债很多与能源相关,因此当先前能源跌破一定水位时(概抓40~45),许多厂商面临很大风险,在此时会发现特朗普就不再对油价发表任何意见了,于是油价反弹了,但只要还在65以下,如上述提及,今年通胀便不会对升息造成压力,信用风险利差就又往下了。整体而言,油价成为本次的关键,我认为油价(WTI)只要在45~65美元/桶间,今年上半年全球基本面都将有所支撑。(涨破65,全球央行压力再起,跌破45,需求面出问题,景气落入衰退阶段)

参考本篇文章:M平方重磅解读原油行情与特朗普阴谋!

台股与台湾景气看法:

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>