昨日受邀参加论坛,分享了本波美元循环与1999年~2000年有极大相似处,但提及两点最大的不同,第一点是我们一直强调的流动性风险,第二点则是延长本波多头循环的关键,两大重点影响了未来全球的股汇市,于下方与各位分享:

(一)与1999年第一大不同:美国大量的发债

M平方从今年中开始,便提及特朗普的减税、扩张性财政政策是与1999年柯林顿时期最大的不同。这样的效应短线能够刺激经济,长线则面临财政赤字、大量发债的隐忧。今年美国Q1~Q4的发债量将达1.34兆,远超过去年的3倍,而财政部发债、美联储缩表引发债市供过于求,收益率快速上扬造成其他资产的机会成本明显攀升,引发流动性风险都是我们今年以来不断强调的重点。

(参考本文:【宏观Spotlight】全球资金回流美国,M平方再次分析流动性风险)

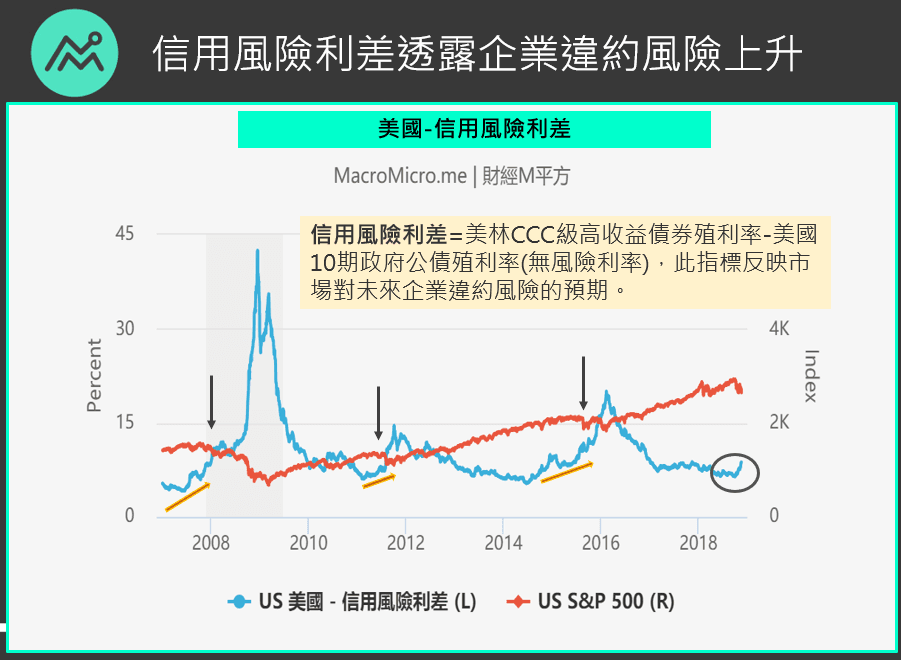

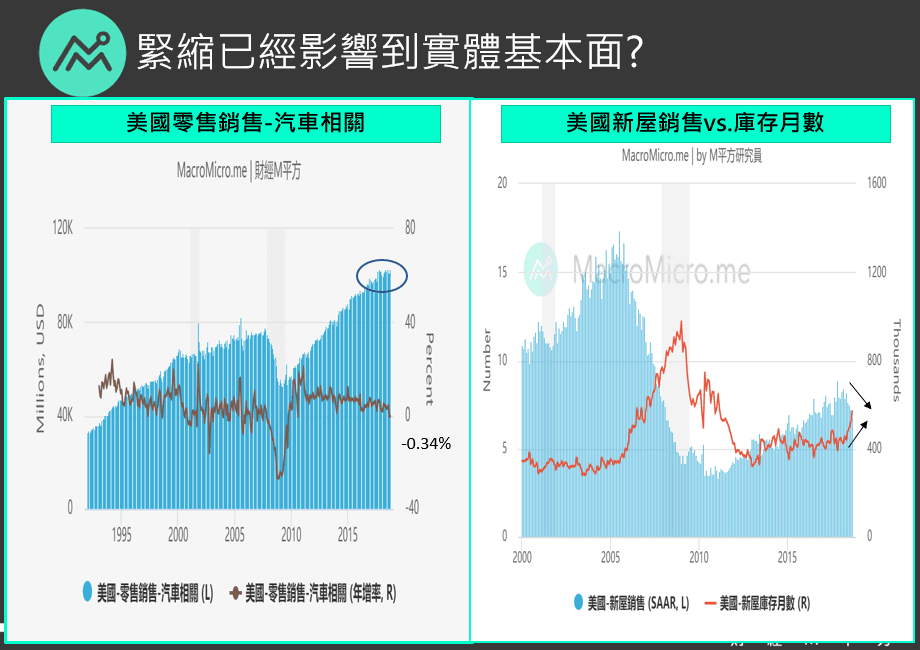

而一再攀升的债券收益率,除了引起股市机会成本上升外,我们更发现近期的信用风险利差也出现上扬,过往强势的美国耐久财车市、楼市更于近期呈现趋缓!升息几乎已经影响到了基本面:

上述状况,加计今年11月前美联储鹰派态度及不断攀升的通胀,令我们担忧若明年真如Fed所述将升息3次,则美元往第三阶段的风险将越来越大,因为流动性风险已从原先影响金融资产,到几乎快要影响实体经济。从Fed主席Powell昨日谈金融稳定中可看出端倪,除了提及四点脆弱观察点(金融体系过度槓桿、融资风险、家庭债务以及资产价格)外,最担忧非金融机构债务的过度举债,这点从刚刚高收益债利差攀升也可看出来。

于是,在这样紧绷的情况下,特朗普做了第二件事,适时的给了金融市场喘息的机会!

欢迎免费加入一般会员,阅读完整文章!

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>