关注一、美国 CPI

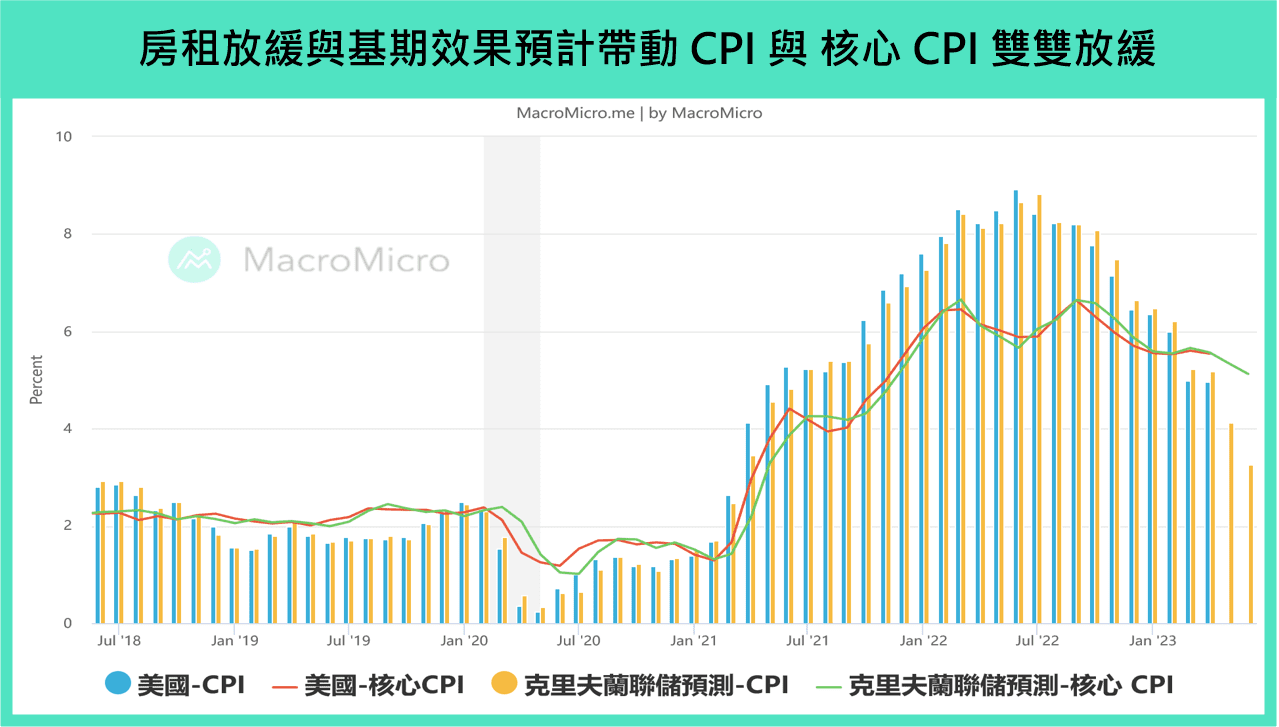

台湾时间 6/13(二),将公佈美国 CPI 数据,预期 CPI 与核心 CPI 同比双双延续滑落趋势。

美国 4 月 CPI 季调年增 4.96%(前 4.99%),核心 CPI 季调年增 5.54%(前 5.60%)略低于市场预期,主要反映整体 服务排除住房 年增明显放缓及 房租月增 在新租约逐月计入的背景下续创新低。展望 5 月 CPI 数据,持续关注服务排除住房是否延续先前的滑落趋势以及房租年增是否出现反转,根据 克里夫兰联储 CPI 即时预测,5 月 CPI 及核心 CPI 分别减速至 4.13% 与 5.34% 。

关注二、美欧日台利率决策

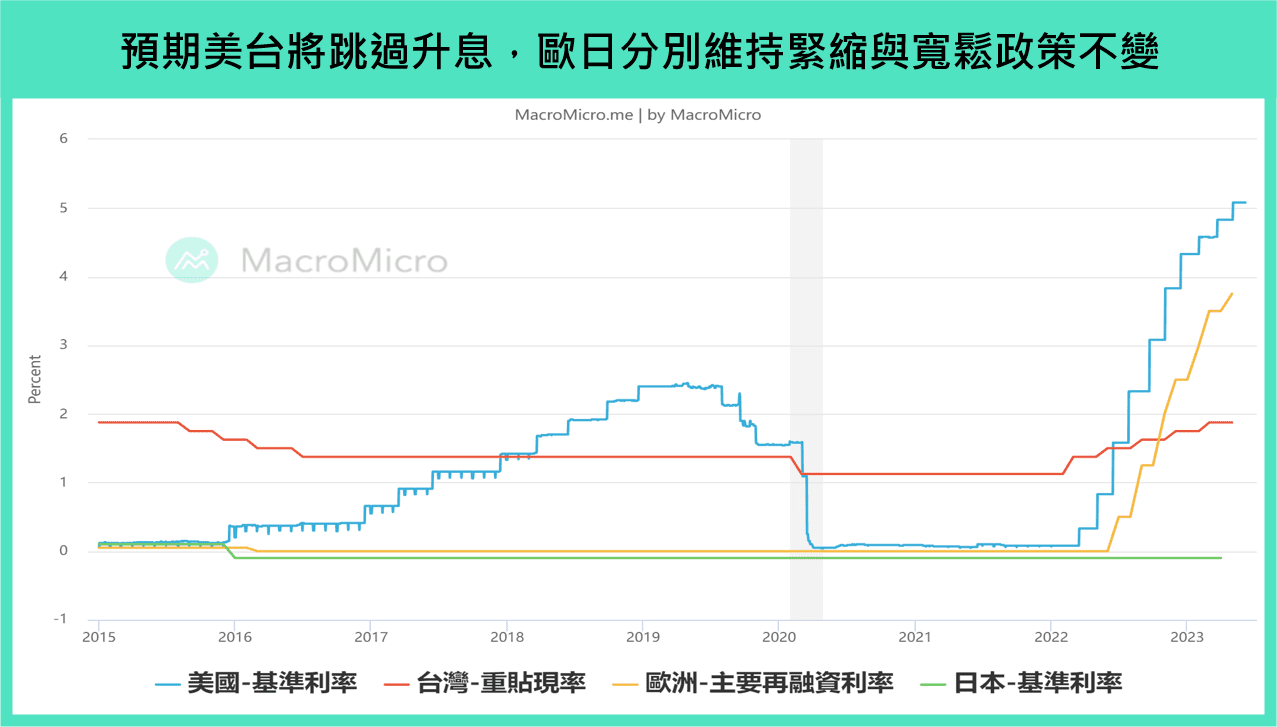

台湾时间 6/15(四)、 6/16(五)将分别公佈美、台、欧、日利率决策,预期美台将暂停升息,欧洲维持紧缩政策升息 1 码,日本则保持宽鬆利率不变。

回顾上回决策,美国 再度升息 1 码,并释出暂停升息的讯号,而 台湾 稍早(3 月)持续跟进美国动作再度升息半码。身为升息循环后段班的 欧洲 升息步调虽边际放缓至 1 码,但整体仍维持紧缩态度。日本 则如同预期持续宽鬆货币政策,维持利率不变。

观察近期美联储官员发言,搭配 澳、加 央行的意外升息举动,本次会议可能更偏向美联储理事会成员 Waller 的跳过升息(skip)情境,后续再根据数据决定 7 月是否升息,而台湾央行料将跟随美联储动作。欧洲央行在核心通胀依然顽固下预计将持续紧缩,而日本政策维持宽鬆暂不转向。目前市场预期美国于 6 月 暂停升息 机率约 67%,欧洲将升息 1 码,日本利率不变。

关注三、中国月中数据

台湾时间 6/15(四),将公佈中国月中数据,Q2 后中国内需动能延续性不足,预计 5 月经济数据维持打底阶段,关注后续更多托底政策的出台。

4 月在民间投资延续疲弱、房地产投资 增速跌幅扩大下,中国 固定资产投资 累计年增减速至 4.7%(前 5.1%),社零消费 年增 18.4%(前 10.6%)、工业增加值 5.6%(前 3.9%)表现也不及市场预期,显示中国内需在经历 Q1 强劲反弹后动能延续性不足,仅出行服务相关的消费延续 Q1 以来的復苏路径。

预计 5 月月中数据维持打底阶段,进入收缩区间的 製造业 PMI 显示 工业增加值 的改善具有压力,在更多政府托底政策出台前,民营企业及房企投资意愿将在底部徘徊;居民端方面,社零增速在商品需求弱復苏下短线缺乏进一步上涨条件,底部支撑将来自于延续回温的 餐旅消费,和处在低基期保护下的 汽车零售。

本周精选数据推播:

研究员每天必看宏观数据,尽收在你最常用的日历 APP 中!只要加入 年缴会员 即可拥有 MM 全球财经日历,点我了解。

下一步行动

到 MM 用户信心指标 投票,分享你对主要经济体或商品未来三个月基本面看法!

MM 最新发表:

【宏观 Spotlight 】外企涌入印度股市?揭秘长线看好两大关键!

【宏观 Spotlight 】出口衰退、台股却走高,电子下游全解析!

【宏观 Spotlight 】韩国楼市过度槓桿,台湾会有泡沫危机吗?

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>