上周重点回顾:

1. 美国内需支撑通胀,今年仍有升息空间:1月份新现房销售维持高檔震盪,库存月数与房价稳定,美国房地产仍稳健。Q4 GDP年化季环比修正值+1%,大幅优于预期,来自投资的上修与内需消费维持增速。物价方面,1月美国核心PCE物价同比明显上升至1.7%,内需消费復苏增速抵销外贸与製造业去化库存造成的衰退。而1月份耐久财新订单年增速1.75%,由负转正、北美半导体BB值+1.08,连续两个月位于1以上的扩张水准,持续留意製造业是否有持稳趋势。

2. 亚洲区贸易低迷,留意Q2基期较低情况下是否有机会好转:1月台湾外销订单年减12.4%,去年12月年减12.3%,连两个月呈现双位数衰退,中国、日本和韩国贸易状况也不见好转。不过台湾资本设备进口年增回到双位数增速,反映近期有些库存回补。Q2之后基期较低,持续留意同比是否出现好转。

本周重点观察:

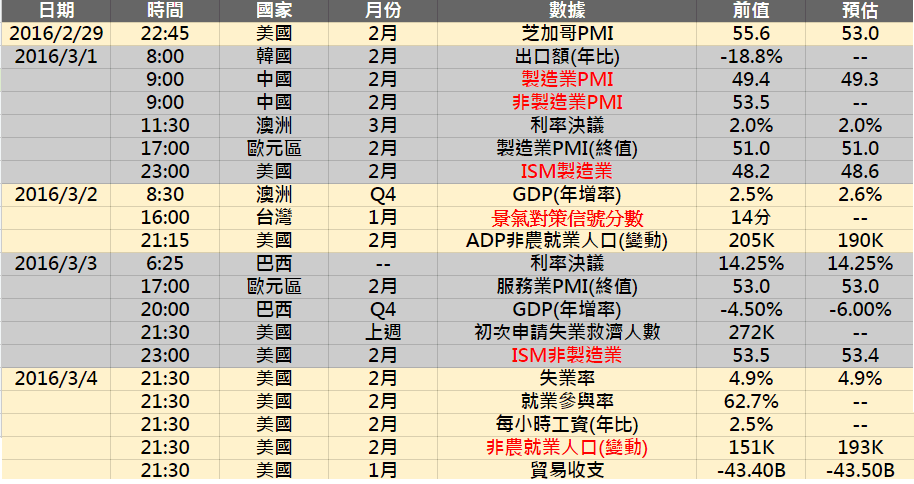

1. 各国PMI陆续公布, 留意去化库存状况: 3/1及将公布的美国ISM製造业指数预期在库存高檔下呈现紧缩,但上月细项中有领先性的新订单与生产已转为扩张,观察是否持续以确立製造业持稳。中国PMI预期在调结构下亦呈现紧缩。再者,3/2公告台湾景气对策信号指数预计维持蓝灯机率高。

2. 中国意外降准,留意本周澳洲和巴西利率决议: 日本意外实施负利率各国央行动作成为关注重点,中国在年节前后仅透过公开市场操作逆回购,货币政策仍偏向不再强力释放流动性,而是放手让市场自我调整,然陆股接连下跌,中国在2/29释放了新一波宽鬆策略,时隔四个月再次宣布降准50个基点。而本次人行表示透过降准以保持金融体系流动性合理充裕,市场则解读此次非全面性的降准及降息,后续留意市场对陆股与人民币反应。

3. 美国就业状况持续稳健復苏,本周关注非农就业与薪资状况:1月美国非农新增15万人,未达到17-20万充分就业水平 ,但製造业新增就业人口出现好转,留意本次製造业状况。而失业率下降至4.9%,为8年来新低 , 薪资同比仍维持2.3-2.5%增速水平,就业状况稳健带动通胀预期提升。

前些时候全球在产能过剩、油价减产落空、美国政策不明、海外市场动盪等因素下,市场资金短线转往避险资产,市场也渐渐不再反应宽鬆政策,日圆在实施负利率后不贬反升,海外经济动盪使美国国债收益率滑落(债券价格上涨),黄金上涨,避险情绪维持了一小段时间。但在周五美国公布的经济数据优于预期,美元、国债收益率反转向上,油价也自低檔反弹,美国3月份升息机率提升至双位数。本周须格外留意即将公布的ISM製造业(3/1)与非农(3/4)状况,以确立美国经济实体是否稳健。再者,历经本次日本负利率市场反弹极大下,未来各国政策方向成为市场关注焦点,特别须留意美联储(3/16)、ECB(3/10) 、BOJ(3/15)等重要国家央行政策决议。

上周重点回顾:

1. 美国内需支撑通胀,今年仍有升息空间:1月份新现房销售维持高檔震盪,库存月数与房价稳定,美国房地产仍稳健。Q4 GDP年化季环比修正值+1%,大幅优于预期,来自投资的上修与内需消费维持增速。物价方面,1月美国核心PCE物价同比明显上升至1.7%,内需消费復苏增速抵销外贸与製造业去化库存造成的衰退。而1月份耐久财新订单年增速1.75%,由负转正、北美半导体BB值+1.08,连续两个月位于1以上的扩张水准,持续留意製造业是否有持稳趋势。

2. 亚洲区贸易低迷,留意Q2基期较低情况下是否有机会好转:1月台湾外销订单年减12.4%,去年12月年减12.3%,连两个月呈现双位数衰退,中国、日本和韩国贸易状况也不见好转。不过台湾资本设备进口年增回到双位数增速,反映近期有些库存回补。Q2之后基期较低,持续留意同比是否出现好转。

本周重点观察:

1. 各国PMI陆续公布, 留意去化库存状况: 3/1及将公布的美国ISM製造业指数预期在库存高檔下呈现紧缩,但上月细项中有领先性的新订单与生产已转为扩张,观察是否持续以确立製造业持稳。中国PMI预期在调结构下亦呈现紧缩。再者,3/2公告台湾景气对策信号指数预计维持蓝灯机率高。

2. 中国意外降准,留意本周澳洲和巴西利率决议: 日本意外实施负利率各国央行动作成为关注重点,中国在年节前后仅透过公开市场操作逆回购,货币政策仍偏向不再强力释放流动性,而是放手让市场自我调整,然陆股接连下跌,中国在2/29释放了新一波宽鬆策略,时隔四个月再次宣布降准50个基点。而本次人行表示透过降准以保持金融体系流动性合理充裕,市场则解读此次非全面性的降准及降息,后续留意市场对陆股与人民币反应。

3. 美国就业状况持续稳健復苏,本周关注非农就业与薪资状况:1月美国非农新增15万人,未达到17-20万充分就业水平 ,但製造业新增就业人口出现好转,留意本次製造业状况。而失业率下降至4.9%,为8年来新低 , 薪资同比仍维持2.3-2.5%增速水平,就业状况稳健带动通胀预期提升。

前些时候全球在产能过剩、油价减产落空、美国政策不明、海外市场动盪等因素下,市场资金短线转往避险资产,市场也渐渐不再反应宽鬆政策,日圆在实施负利率后不贬反升,海外经济动盪使美国国债收益率滑落(债券价格上涨),黄金上涨,避险情绪维持了一小段时间。但在周五美国公布的经济数据优于预期,美元、国债收益率反转向上,油价也自低檔反弹,美国3月份升息机率提升至双位数。本周须格外留意即将公布的ISM製造业(3/1)与非农(3/4)状况,以确立美国经济实体是否稳健。再者,历经本次日本负利率市场反弹极大下,未来各国政策方向成为市场关注焦点,特别须留意美联储(3/16)、ECB(3/10) 、BOJ(3/15)等重要国家央行政策决议。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>