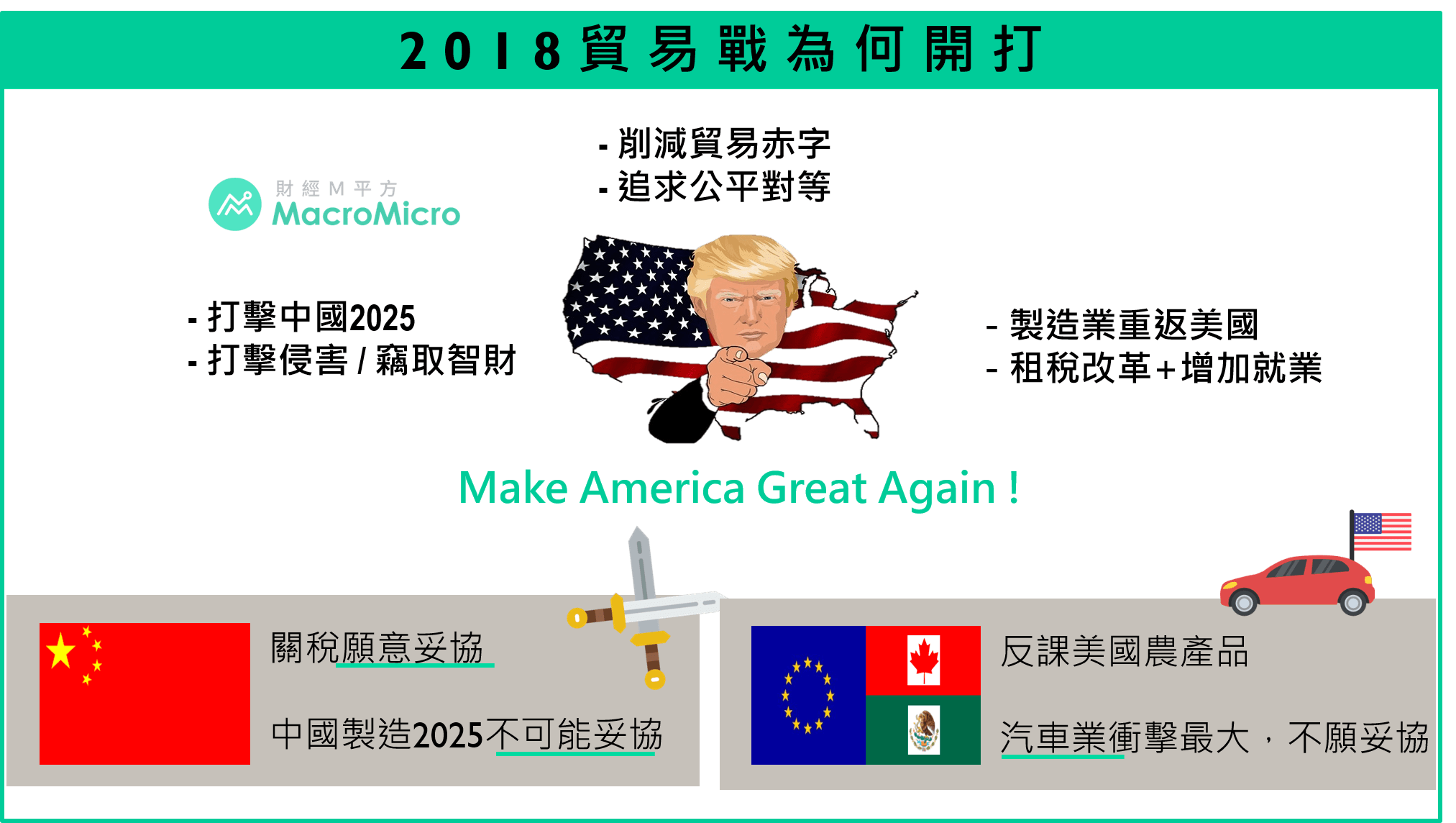

全球贸易战展开,美方态度证实真正实施不易

继欧盟、加拿大关税清单分别于6/22、7/1生效后,中美贸易关税也于7/6正式执行,全球贸易战全面展开! 美方本次第一阶段对中课税附带了关税豁免的条件,我们认为关键在于其波及的中国产品中,仍有许多非中厂商生产,甚至许多为美国厂商生产,显示整体贸易战进行难度极高,真正实施不易。

然而,此亦显示贸易战将为持久战,从特朗普对中两阶段课税,再到对欧盟、NAFTA钢铝乃至威胁汽车关税课征,一连串的实施,特朗普到底想要做什么? M平方想从不同的角度切入,从这些措施中带各位分析特朗普为何这么做,以了解贸易战将于长线持续影响金融市场。

从中美三轮谈判看出美国企图

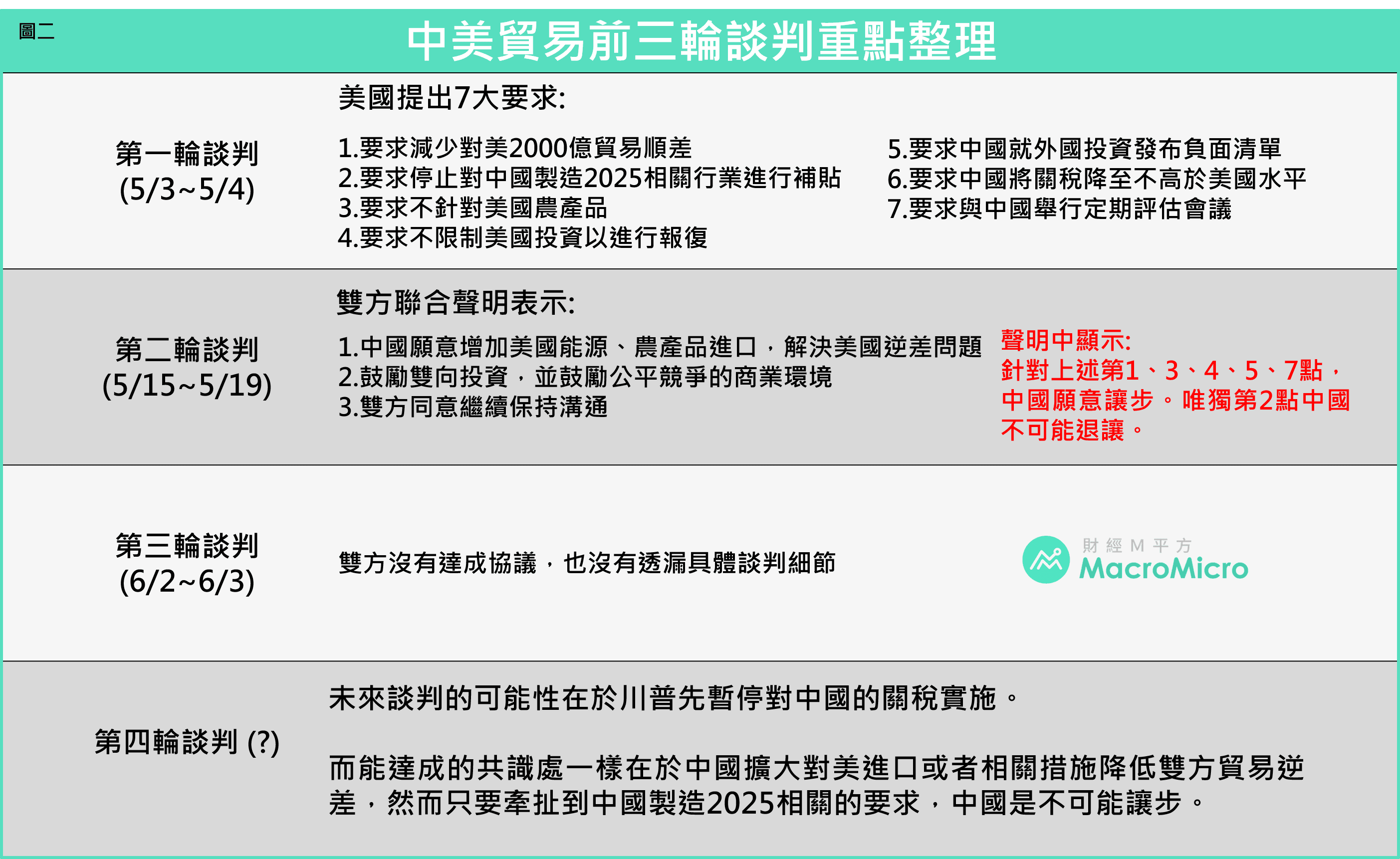

原先在中美第二轮谈判达成众多协议之后,市场认为中美关係趋向和缓,贸易战风险降低,然而特朗普于5/29宣布将针对中国商品课征关税,让市场一片错愕。儘管经历了第三轮谈判,最后却无疾而终,6/15美国 USTR直接宣布两阶段课税清单!并于7/6正式生效。 我们从三轮的谈判中其实可以看出些端倪:

第一轮谈判美方对中国提出七大要求:

从中可看出美国的三大目的:第一个目的为减少双方贸易逆差,美国要求中国两年内减少2000亿逆差(下图第1、6点)。第二个目的为双方在投资上的公平对等,美国提出的要求包括不限制美国投资、要求中国发布负面清单(第3-5点)。最后一点则是针对中国未来科技发展,要求中国暂停对中国製造2025进行补贴(第2点)。

第二轮谈判达成三大共识,中方除2025外均做出妥协:

而在5/15-19的第二轮谈判中,双方不仅达成三大共识,包括中国愿意采取有效措施减少双方贸易逆差、双方将创造公平竞争的商业环境以及愿意继续保持沟通,更共同发表联合声明,显示双方在协商过程中达成了巨大成果以及关係上的和缓。除此之外,从以上达成的三大要点可以看出,在双方的谈判过程中,基本上美国在第一轮谈判中所提出的要求,中方都做出一定程度上的妥协。然而,就唯独第二点中国製造2025的相关议题上,中方不愿意退让。

第三轮谈判无果,贸易战正式展开:

第三轮谈判因5/29美国宣布将对中国製造2025相关商品课征关税以及限制投资及出口管制,导致双方存在巨大分歧,最终谈判无果,双方关係再度紧张。

M平方直接归纳出三轮谈判的两项重点-1)美国极欲缩减与中国那3357亿的巨额贸易逆差2) 就是剑指2025,毫无悬念。而从结果可看出,中国在贸易上愿意退让程度之高,然而唯有在科技发展上是中国欲成为製造强国的关键,是极度保护的重点,绝对不可能在这方面向美国做出妥协!目前看来,短线内中美要出现第四轮谈判的机率并不高,主因在于双方就中国製造2025议题上始终没有任何共识且态度强硬。此外,中国态度明确,除非美国先撤除对中关税实施,双方才有进一步协商空间,关税的实施乃至进一步扩大衝突都将持续一段时间。

美国关税细节着重在半导体,中国反击特朗普票仓失败

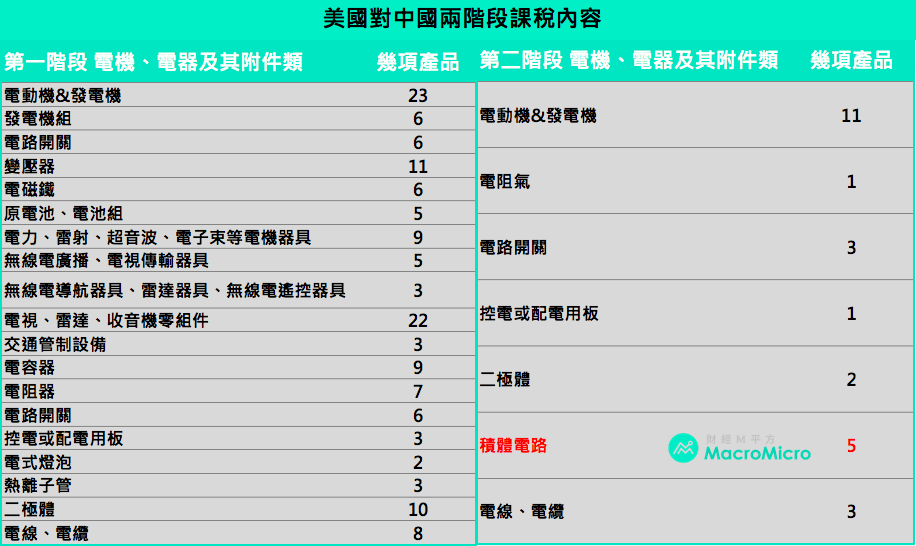

美国于6/15实际公布的关税清单分为两阶段模式,第一阶段主要针对价值340亿美元的商品课征25%,其大部分聚焦于一些低技术製成的製造业商品,例如:发电机、变压器、电线电缆等等,对中国的实际影响并不大。而此阶段商品亦在7/6开始课征,相关厂商可拥有90天申请豁免,公告14天候根据公众意见决定。

第二阶段主要针对中国製造2025商品,价值160亿美元,税率及细节预计在两周后公布。在第二阶段的清单中,就可以见到重点商品,例如:集体电路以其半导体及面板生产设备。儘管目前集体电路商品并非中国强项,且对美出口也仅占全部集体电路的1.8%,然而从美国的动作可以看出其针对性,毕竟若中国未来想要发展机器人、航太等高技术,集体电路将是不可或缺的零组件。

相较于前次,美国两阶段的关税清单并未针对到下游消费性产品,例如:电视和手机,再加上中国这类产品对美出口比例低,实际影响有限。后续重点在于随着中国的关税报復,特朗普先前威胁将对价值2000亿商品课征10%的贸易关税是否会真的执行。

(最新!!! 7/10 USTR已宣布课征中国2000亿关税清单,并将于8/20举行公听会,确切实施日期尚未公布。更新内容)

在面对美国的关税挑衅,中国于6/16决定采取同等模式、规模的两阶段关税反击。中国前后的报復关税清单主要聚焦于美国汽车、农产品与能源。若分析这三大商品于中国市场的依赖程度,可以发现其对于美国的重要性。根据美国大豆协会统计,美国超过60%的大豆出口至中国,而关税的实施将可能使美国对中国大豆出口减少70%。此外,在汽车和能源部分,中国皆为美国第三大进口国,根据美国国际贸易局和EIA的数据显示,2017年出口至中国汽车相关商品占整体约10%,而能源则为7.14%,仅次于墨西哥和加拿大。由此可知,中国关税清单对于美国仍有一定的影响。

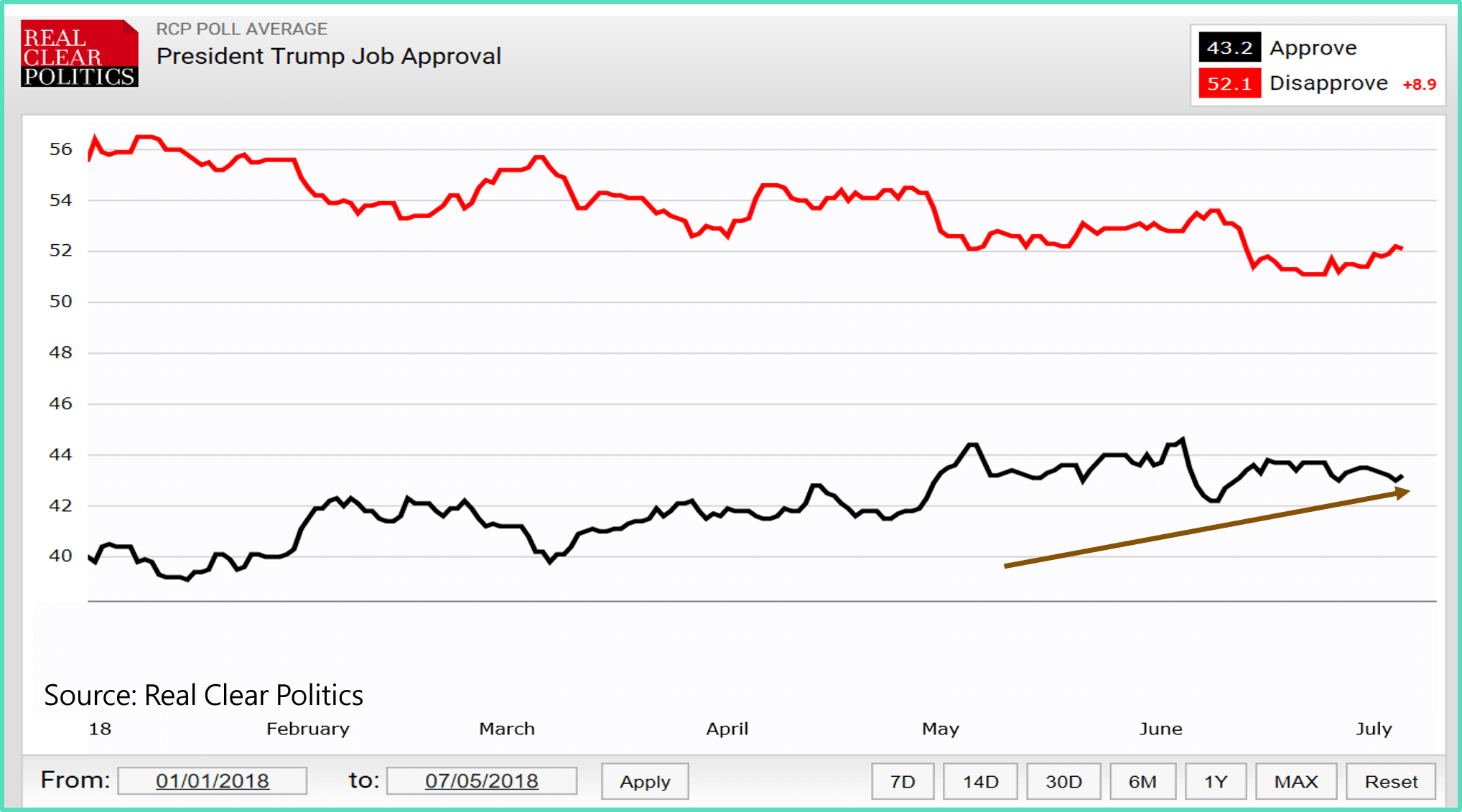

除此之外,从中国于本次实际清单中纳入棉花,也可看出双方在进口金额的落差下,中国的意图便放在瞄准美国总统特朗普的选举票仓,然根据美国知名媒体网站Real Clear Politics的民调显示,年初以来特朗普的同意度却逆势上升,在经济议题上的同意度更过半达到50.5%。整体而言,美国选民并未对特朗普发动贸易战感到反感,中国的关税反击并未达到预期效果,这也让特朗普政府无惧年中选举,更朝向欲达成美国再次强大的道路前进。

美国针对欧盟、NAFTA的最终目的又为何?

美国3/8启动钢铝关税以来,历经2个月的延长豁免缓衝,美国正式于6/1日对欧盟、加拿大、墨西哥课征钢铁25%、铝10%的从价关税,为此欧盟、加拿大、墨西哥纷纷祭出报復措施,墨西哥最早于6/5日即宣布对美猪肉、苹果、奶酪、酒类等商品课征关税进行反击,欧盟则于6/22宣布针对美重型摩托车、波本威士忌、牛仔裤等约40亿美元商品课税、加拿大也于7/1针对美国出口加拿大的关键洲课征共计126亿美元的报復性关税。

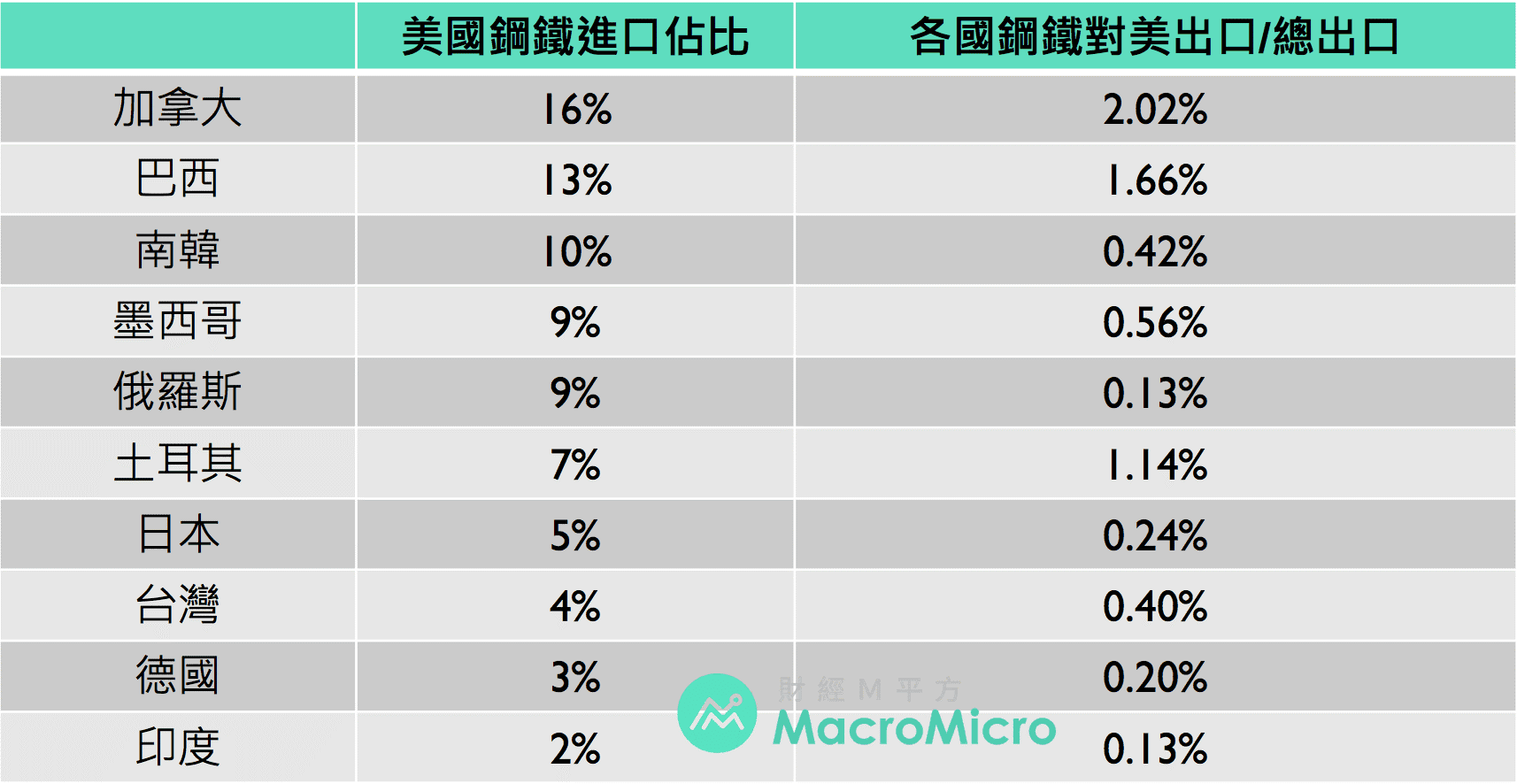

在先前【宏观Spotlight】特朗普开枪,一文看懂贸易战关键重点! (2018/07/06)更新中,M平方就有提及美国对其他国家课征钢铝的衝击性并不高(参考下图),然而更令M平方在意的是钢铝关税宣布实施之前,特朗普于5/23启动的汽车232调查,近日更是频频放话将针对全球汽车产业课征20~25%关税,使得欧盟、NAFTA、日本等国家纷纷强烈抨击,欧盟更放话若特朗普针对汽车课税,将面临欧盟3000亿美元商品关税的反制,究竟为何特朗普对于欧盟以及NAFTA贸易问题如此重视?针对汽车的理由又为何? M平方认为特朗普除了同样想减少贸易赤字外,关键在于期待製造业转至美国政策!

钢铝只是前奏,汽车才是重点!

M平方在之前的特朗普贸易战文章中整理出目前美国的主要贸易逆差国,2017年中国以3357亿成为美国最大贸易逆差国,而欧盟、NAFTA、日本则以1011.6亿、659.84亿、565.87亿紧随其后,为美国前几大贸易逆差经济体,因此欧盟、NAFTA、日本也成为继中国之后,特朗普解决美国贸易赤字的主要目标。

主要的赤字来源-汽车产业:

2017年全球一般车辆出口总额为7401亿美元,欧洲国家出口额达4054亿美元,占全球汽车销量的54.8%,其中德国以1574亿美元为全球第一汽车出口国(21.3%),美国则以536亿排在第三位(7.2%),然而若以汽车进口额来看,美国则以1796亿美元为全世界最主要汽车进口国,其中加拿大、日本、墨西哥、德国分别出口美国438亿、407亿、306亿、208亿,合计达1359亿美元,占美国汽车进口额达75.67%,同时造成美国经常帐约1111亿美元的赤字,于此,特朗普剑指除了中国,当然还有以汽车为首的国家。

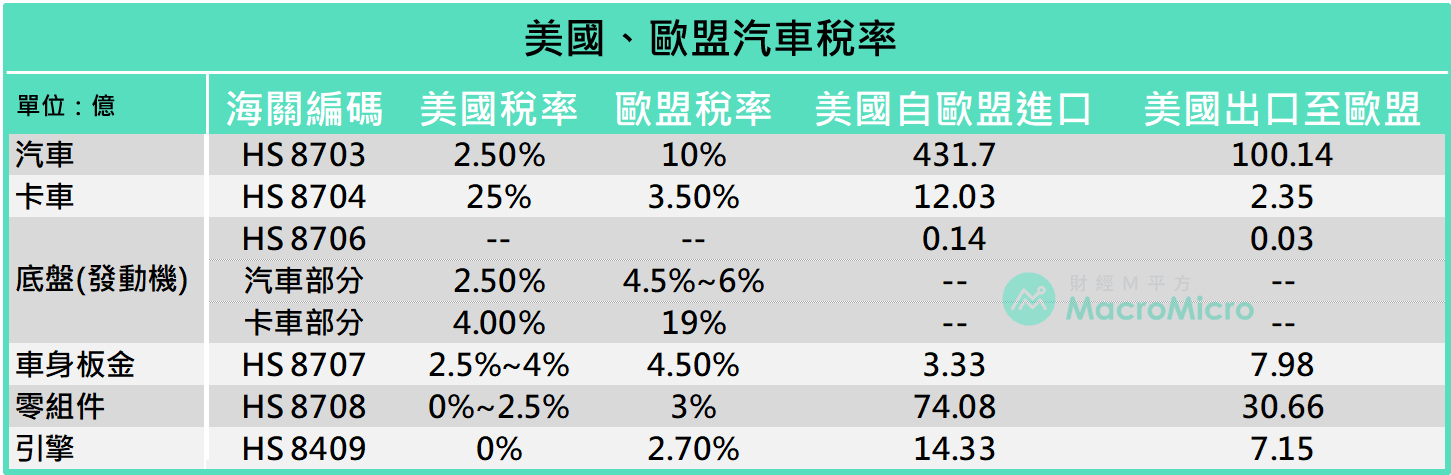

汽车产业税率结构

我们整理汽车产业进出口税率时,发现美国一般车辆进口(HS code 8703)税率为2.5%、车身、底盘(发动机)、引擎及零组件税率约2.5%,但针对卡车进口(HS code 8704)税率则为25%。反观欧盟,对于美国一般车辆税率则为10%、车身、底盘(发动机)、引擎以及零组件税率约2.7%~4.5%,卡车进口关税则为3.5%,NAFTA以及日本则均未对美国汽车课税。

依照美国、欧盟税率计算,可看出差异在于美国较保护卡车、欧盟则较保护一般车辆,关键因素在于美国三大车厂目前在车辆的竞争力主要在于卡车,而欧系则在一般汽车。而特朗普却提案将对汽车关税调升至20%~25%,势必造成欧盟汽车出口销量大幅降低及成本大幅上升,对欧盟汽车产业造成严重影响,对美方短线亦有衝击。然我们认为美国这样的举动并非希望提升三大车厂在一般汽车上的竞争力,让美国民众多购买自身车辆,而是在逼迫这些欧系车厂可将製造厂商转至美国!

汽车製造业重返美国,同步稍减贸易赤字与增加就业

自特朗普上任以来,其「让美国再次强大」的主轴聚焦製造业回流、创造就业以及对外贸易逆差的改变,汽车製造产业为美国製造业中贡献美国经济最多的产业,其每年贡献美国国内生产总值达3%,就业部分,汽车产业贡献美国约800万工作岗位,接近全美非农就业人数的5.4%,另外汽车产业也是美国最主要的出口产业,过去五年中,汽车产业出口约6900亿美元的汽车及零组件,较第二名的航太产业多出760亿美元,而汽车製造供应链的资本投资额也是所有产业中的佼佼者,而特朗普此举若能成功促使製造业回流,不但能削减贸易赤字,更将同时带来大量的就业与投资,也成为特朗普实施「让美国再次强大」政见的首选。

M评论

在中方不愿妥协2025的情况下,中美贸易关税正式于7/6展开! 从美方表态声明中我们可以看出真正实施的难度,包括相关厂商可于90天内申请关税豁免和14天根据公众意见决定,且这种关税豁免以"产品"为准,一旦某个产品被豁免,所有进口该产品的美国企业就都不会被征收额外关税,不论这些企业是否本身提出过申请。

然从特朗普政府对全球各国的贸易战开打,我们可以更清楚看出特朗普在贸易政策中的意图:

1) 削减过往以来的贸易赤字与不公平贸易行为

2) 剑指中国2025,打击侵害/窃取智财,强化美国第一

3) 製造业重返美国,增加就业与投资

对中国,中美的癥结点在于中国製造2025,美国不想看到中国在科技上的崛起,想尽办法进行打压。然而对于中国而言,成为製造强国却是实现全面小康社会的必要过程,绝不可能退让。根据人行货币政策委员会委员表示,双方500亿的关税清单可能使中国GDP增长减少0.2%,实际影响有限。儘管如此,美国第二阶段清单项目的针对性却非常高,毕竟高技术的核心关键就是IC晶片的发展。因此在双方僵持下,后续重点放在美方是否真有可能如特朗普所说对中课征另外那2000亿的税额,而由于中美双方存在巨大的贸易金额不对等(2017年美国从中进口约5000亿美元,中国从美进口约1300亿),中国如何反击美国的关税威胁,将是关键所在。

对欧洲与其他国家,特朗普扬言针对全球汽车课税的举止关键在于期待相关製造业重返美国。然而现今汽车产业供应链全球化,从车身、底盘、零组件至组装几乎都在不同地区同步进行着,整车製造从无至有可能会进出各国海关多次,税率的调升影响将有乘数的效果。汽车产业为欧盟、NAFTA、日本经济重点产业,其中欧洲经济火车头占全球汽车出口比例达20%以上,更会受到严重的影响,因此由德国主导的欧盟难以在汽车关税议题上轻易让步。

贸易战只是表面,流动性隐忧才是全球下半年的问题

全球贸易问题持续给予市场不确定性风险,相关的担忧逐渐影响企业投资信心,欧盟、日本等主要经济体增速也出现放缓,景气循环图 双双转至第二象限,持续的僵持长线下来影响的将是全球通胀的崛起! 然而,M平方认为下半年更应关注的是流动性风险的逐渐浮现。在上述通胀升温下,美联储启动升息循环至今已7次,美债10-2年期长短利差创下11年新低,而今年6月美联储又再度上调全年升息次数,迫使欧洲央行跟进紧缩,于6月宣布QE年底退场,甚至连澳洲、加拿大、英国等央行都于近期的声明中拿掉鸽派的关键言论,全球央行的偏鹰态度透露未来流动性持续缩紧的趋势,在此情形下,全球流动性问题迭加贸易战长线隐忧将成为下半年的主要风险。

为了回馈用户,只要发表你对贸易战的看法,

就能获得7月月报试阅版,并参加抽奖!!! (活动至7/12截止)

本文作者:MacroMicro (Paul, Ryan)

相关文章:

【贸易战议题】特朗普开枪,一文看懂贸易战关键重点! (即时更新)

文章内容为恩平方财经股份有限公司之智能财产,如需转载需经过本公司同意。

文章内容仅供投资人参考,投资人须自行承担风险,本公司不负担盈亏之法律责任。

全球贸易战展开,美方态度证实真正实施不易

继欧盟、加拿大关税清单分别于6/22、7/1生效后,中美贸易关税也于7/6正式执行,全球贸易战全面展开! 美方本次第一阶段对中课税附带了关税豁免的条件,我们认为关键在于其波及的中国产品中,仍有许多非中厂商生产,甚至许多为美国厂商生产,显示整体贸易战进行难度极高,真正实施不易。

然而,此亦显示贸易战将为持久战,从特朗普对中两阶段课税,再到对欧盟、NAFTA钢铝乃至威胁汽车关税课征,一连串的实施,特朗普到底想要做什么? M平方想从不同的角度切入,从这些措施中带各位分析特朗普为何这么做,以了解贸易战将于长线持续影响金融市场。

从中美三轮谈判看出美国企图

原先在中美第二轮谈判达成众多协议之后,市场认为中美关係趋向和缓,贸易战风险降低,然而特朗普于5/29宣布将针对中国商品课征关税,让市场一片错愕。儘管经历了第三轮谈判,最后却无疾而终,6/15美国 USTR直接宣布两阶段课税清单!并于7/6正式生效。 我们从三轮的谈判中其实可以看出些端倪:

第一轮谈判美方对中国提出七大要求:

从中可看出美国的三大目的:第一个目的为减少双方贸易逆差,美国要求中国两年内减少2000亿逆差(下图第1、6点)。第二个目的为双方在投资上的公平对等,美国提出的要求包括不限制美国投资、要求中国发布负面清单(第3-5点)。最后一点则是针对中国未来科技发展,要求中国暂停对中国製造2025进行补贴(第2点)。

第二轮谈判达成三大共识,中方除2025外均做出妥协:

而在5/15-19的第二轮谈判中,双方不仅达成三大共识,包括中国愿意采取有效措施减少双方贸易逆差、双方将创造公平竞争的商业环境以及愿意继续保持沟通,更共同发表联合声明,显示双方在协商过程中达成了巨大成果以及关係上的和缓。除此之外,从以上达成的三大要点可以看出,在双方的谈判过程中,基本上美国在第一轮谈判中所提出的要求,中方都做出一定程度上的妥协。然而,就唯独第二点中国製造2025的相关议题上,中方不愿意退让。

第三轮谈判无果,贸易战正式展开:

第三轮谈判因5/29美国宣布将对中国製造2025相关商品课征关税以及限制投资及出口管制,导致双方存在巨大分歧,最终谈判无果,双方关係再度紧张。

M平方直接归纳出三轮谈判的两项重点-1)美国极欲缩减与中国那3357亿的巨额贸易逆差2) 就是剑指2025,毫无悬念。而从结果可看出,中国在贸易上愿意退让程度之高,然而唯有在科技发展上是中国欲成为製造强国的关键,是极度保护的重点,绝对不可能在这方面向美国做出妥协!目前看来,短线内中美要出现第四轮谈判的机率并不高,主因在于双方就中国製造2025议题上始终没有任何共识且态度强硬。此外,中国态度明确,除非美国先撤除对中关税实施,双方才有进一步协商空间,关税的实施乃至进一步扩大衝突都将持续一段时间。

美国关税细节着重在半导体,中国反击特朗普票仓失败

美国于6/15实际公布的关税清单分为两阶段模式,第一阶段主要针对价值340亿美元的商品课征25%,其大部分聚焦于一些低技术製成的製造业商品,例如:发电机、变压器、电线电缆等等,对中国的实际影响并不大。而此阶段商品亦在7/6开始课征,相关厂商可拥有90天申请豁免,公告14天候根据公众意见决定。

第二阶段主要针对中国製造2025商品,价值160亿美元,税率及细节预计在两周后公布。在第二阶段的清单中,就可以见到重点商品,例如:集体电路以其半导体及面板生产设备。儘管目前集体电路商品并非中国强项,且对美出口也仅占全部集体电路的1.8%,然而从美国的动作可以看出其针对性,毕竟若中国未来想要发展机器人、航太等高技术,集体电路将是不可或缺的零组件。

相较于前次,美国两阶段的关税清单并未针对到下游消费性产品,例如:电视和手机,再加上中国这类产品对美出口比例低,实际影响有限。后续重点在于随着中国的关税报復,特朗普先前威胁将对价值2000亿商品课征10%的贸易关税是否会真的执行。

(最新!!! 7/10 USTR已宣布课征中国2000亿关税清单,并将于8/20举行公听会,确切实施日期尚未公布。更新内容)

在面对美国的关税挑衅,中国于6/16决定采取同等模式、规模的两阶段关税反击。中国前后的报復关税清单主要聚焦于美国汽车、农产品与能源。若分析这三大商品于中国市场的依赖程度,可以发现其对于美国的重要性。根据美国大豆协会统计,美国超过60%的大豆出口至中国,而关税的实施将可能使美国对中国大豆出口减少70%。此外,在汽车和能源部分,中国皆为美国第三大进口国,根据美国国际贸易局和EIA的数据显示,2017年出口至中国汽车相关商品占整体约10%,而能源则为7.14%,仅次于墨西哥和加拿大。由此可知,中国关税清单对于美国仍有一定的影响。

除此之外,从中国于本次实际清单中纳入棉花,也可看出双方在进口金额的落差下,中国的意图便放在瞄准美国总统特朗普的选举票仓,然根据美国知名媒体网站Real Clear Politics的民调显示,年初以来特朗普的同意度却逆势上升,在经济议题上的同意度更过半达到50.5%。整体而言,美国选民并未对特朗普发动贸易战感到反感,中国的关税反击并未达到预期效果,这也让特朗普政府无惧年中选举,更朝向欲达成美国再次强大的道路前进。

美国针对欧盟、NAFTA的最终目的又为何?

美国3/8启动钢铝关税以来,历经2个月的延长豁免缓衝,美国正式于6/1日对欧盟、加拿大、墨西哥课征钢铁25%、铝10%的从价关税,为此欧盟、加拿大、墨西哥纷纷祭出报復措施,墨西哥最早于6/5日即宣布对美猪肉、苹果、奶酪、酒类等商品课征关税进行反击,欧盟则于6/22宣布针对美重型摩托车、波本威士忌、牛仔裤等约40亿美元商品课税、加拿大也于7/1针对美国出口加拿大的关键洲课征共计126亿美元的报復性关税。

在先前【宏观Spotlight】特朗普开枪,一文看懂贸易战关键重点! (2018/07/06)更新中,M平方就有提及美国对其他国家课征钢铝的衝击性并不高(参考下图),然而更令M平方在意的是钢铝关税宣布实施之前,特朗普于5/23启动的汽车232调查,近日更是频频放话将针对全球汽车产业课征20~25%关税,使得欧盟、NAFTA、日本等国家纷纷强烈抨击,欧盟更放话若特朗普针对汽车课税,将面临欧盟3000亿美元商品关税的反制,究竟为何特朗普对于欧盟以及NAFTA贸易问题如此重视?针对汽车的理由又为何? M平方认为特朗普除了同样想减少贸易赤字外,关键在于期待製造业转至美国政策!

钢铝只是前奏,汽车才是重点!

M平方在之前的特朗普贸易战文章中整理出目前美国的主要贸易逆差国,2017年中国以3357亿成为美国最大贸易逆差国,而欧盟、NAFTA、日本则以1011.6亿、659.84亿、565.87亿紧随其后,为美国前几大贸易逆差经济体,因此欧盟、NAFTA、日本也成为继中国之后,特朗普解决美国贸易赤字的主要目标。

主要的赤字来源-汽车产业:

2017年全球一般车辆出口总额为7401亿美元,欧洲国家出口额达4054亿美元,占全球汽车销量的54.8%,其中德国以1574亿美元为全球第一汽车出口国(21.3%),美国则以536亿排在第三位(7.2%),然而若以汽车进口额来看,美国则以1796亿美元为全世界最主要汽车进口国,其中加拿大、日本、墨西哥、德国分别出口美国438亿、407亿、306亿、208亿,合计达1359亿美元,占美国汽车进口额达75.67%,同时造成美国经常帐约1111亿美元的赤字,于此,特朗普剑指除了中国,当然还有以汽车为首的国家。

汽车产业税率结构

我们整理汽车产业进出口税率时,发现美国一般车辆进口(HS code 8703)税率为2.5%、车身、底盘(发动机)、引擎及零组件税率约2.5%,但针对卡车进口(HS code 8704)税率则为25%。反观欧盟,对于美国一般车辆税率则为10%、车身、底盘(发动机)、引擎以及零组件税率约2.7%~4.5%,卡车进口关税则为3.5%,NAFTA以及日本则均未对美国汽车课税。

依照美国、欧盟税率计算,可看出差异在于美国较保护卡车、欧盟则较保护一般车辆,关键因素在于美国三大车厂目前在车辆的竞争力主要在于卡车,而欧系则在一般汽车。而特朗普却提案将对汽车关税调升至20%~25%,势必造成欧盟汽车出口销量大幅降低及成本大幅上升,对欧盟汽车产业造成严重影响,对美方短线亦有衝击。然我们认为美国这样的举动并非希望提升三大车厂在一般汽车上的竞争力,让美国民众多购买自身车辆,而是在逼迫这些欧系车厂可将製造厂商转至美国!

汽车製造业重返美国,同步稍减贸易赤字与增加就业

自特朗普上任以来,其「让美国再次强大」的主轴聚焦製造业回流、创造就业以及对外贸易逆差的改变,汽车製造产业为美国製造业中贡献美国经济最多的产业,其每年贡献美国国内生产总值达3%,就业部分,汽车产业贡献美国约800万工作岗位,接近全美非农就业人数的5.4%,另外汽车产业也是美国最主要的出口产业,过去五年中,汽车产业出口约6900亿美元的汽车及零组件,较第二名的航太产业多出760亿美元,而汽车製造供应链的资本投资额也是所有产业中的佼佼者,而特朗普此举若能成功促使製造业回流,不但能削减贸易赤字,更将同时带来大量的就业与投资,也成为特朗普实施「让美国再次强大」政见的首选。

M评论

在中方不愿妥协2025的情况下,中美贸易关税正式于7/6展开! 从美方表态声明中我们可以看出真正实施的难度,包括相关厂商可于90天内申请关税豁免和14天根据公众意见决定,且这种关税豁免以"产品"为准,一旦某个产品被豁免,所有进口该产品的美国企业就都不会被征收额外关税,不论这些企业是否本身提出过申请。

然从特朗普政府对全球各国的贸易战开打,我们可以更清楚看出特朗普在贸易政策中的意图:

1) 削减过往以来的贸易赤字与不公平贸易行为

2) 剑指中国2025,打击侵害/窃取智财,强化美国第一

3) 製造业重返美国,增加就业与投资

对中国,中美的癥结点在于中国製造2025,美国不想看到中国在科技上的崛起,想尽办法进行打压。然而对于中国而言,成为製造强国却是实现全面小康社会的必要过程,绝不可能退让。根据人行货币政策委员会委员表示,双方500亿的关税清单可能使中国GDP增长减少0.2%,实际影响有限。儘管如此,美国第二阶段清单项目的针对性却非常高,毕竟高技术的核心关键就是IC晶片的发展。因此在双方僵持下,后续重点放在美方是否真有可能如特朗普所说对中课征另外那2000亿的税额,而由于中美双方存在巨大的贸易金额不对等(2017年美国从中进口约5000亿美元,中国从美进口约1300亿),中国如何反击美国的关税威胁,将是关键所在。

对欧洲与其他国家,特朗普扬言针对全球汽车课税的举止关键在于期待相关製造业重返美国。然而现今汽车产业供应链全球化,从车身、底盘、零组件至组装几乎都在不同地区同步进行着,整车製造从无至有可能会进出各国海关多次,税率的调升影响将有乘数的效果。汽车产业为欧盟、NAFTA、日本经济重点产业,其中欧洲经济火车头占全球汽车出口比例达20%以上,更会受到严重的影响,因此由德国主导的欧盟难以在汽车关税议题上轻易让步。

贸易战只是表面,流动性隐忧才是全球下半年的问题

全球贸易问题持续给予市场不确定性风险,相关的担忧逐渐影响企业投资信心,欧盟、日本等主要经济体增速也出现放缓,景气循环图 双双转至第二象限,持续的僵持长线下来影响的将是全球通胀的崛起! 然而,M平方认为下半年更应关注的是流动性风险的逐渐浮现。在上述通胀升温下,美联储启动升息循环至今已7次,美债10-2年期长短利差创下11年新低,而今年6月美联储又再度上调全年升息次数,迫使欧洲央行跟进紧缩,于6月宣布QE年底退场,甚至连澳洲、加拿大、英国等央行都于近期的声明中拿掉鸽派的关键言论,全球央行的偏鹰态度透露未来流动性持续缩紧的趋势,在此情形下,全球流动性问题迭加贸易战长线隐忧将成为下半年的主要风险。

为了回馈用户,只要发表你对贸易战的看法,

就能获得7月月报试阅版,并参加抽奖!!! (活动至7/12截止)

本文作者:MacroMicro (Paul, Ryan)

相关文章:

【贸易战议题】特朗普开枪,一文看懂贸易战关键重点! (即时更新)

文章内容为恩平方财经股份有限公司之智能财产,如需转载需经过本公司同意。

文章内容仅供投资人参考,投资人须自行承担风险,本公司不负担盈亏之法律责任。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>