9/30人行宣布于2018年开始实施,凡符合过去一年普惠金融贷款领域增量或余额占全部新增人民币贷款比例达到1.5%者,可获得定向降准2码(0.5%),上述条件达10%者,可获得降准4码(1%),目前大部分的银行都符合第一个标准,因此此次降准效果等同于全面定向降准,至于第二个标准,则少有银行能达标,依照存款总规模160万亿人民币估算,释放资金约为7000亿人民币。

我们先来看一下结论好了:

结论:定向降准政策,将进一步推升上证指数,人民币走势震盪

M平方认为此次的政策对于上证指数是正面影响,上半年由于去年的基期低,经济数据表现超乎预期,GDP增速率达到6.9%,而下半年低基期地效果逐渐消失,导致近期中国国家统计局公布的工业等相关经济数据并不理想。

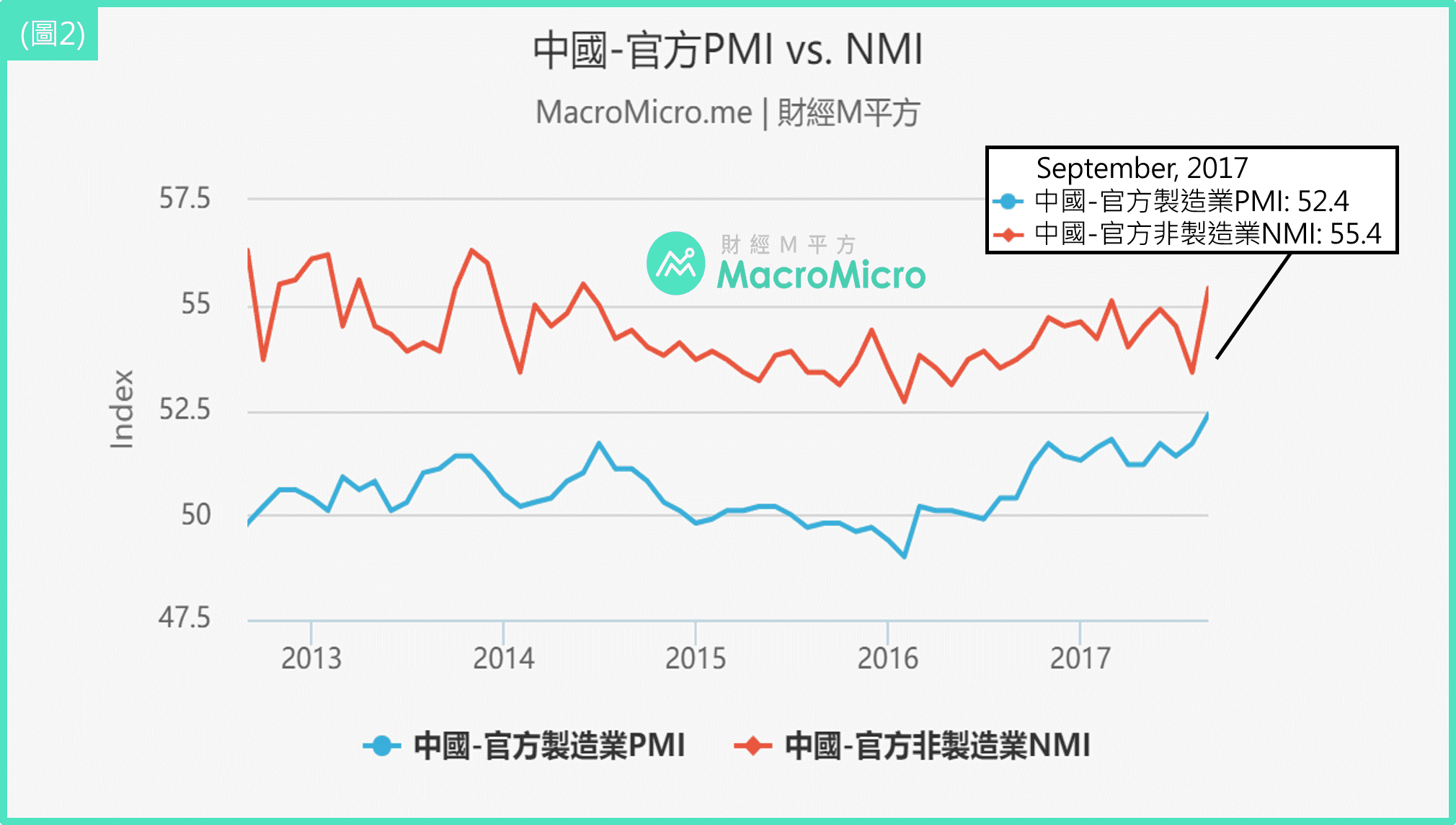

然而,市场却忽略了中国民营企业逐渐復苏的力道,观察规模以上工业企业利润总额累计同比可以发现今年以来企业利润呈现大幅上扬的情形(图一),细看股份制企业的营收也呈现非常稳定的双位数增长;而中国近期公布的製造业PMI、NMI数据分别为52.4、55.4,也都创近几年新高(图二),显示企业对于中国未来景气仍是呈现高度信心,再搭配货币政策由上半年的趋紧转为宽鬆,企业贷款成本降低,将有助于推升整体企业的获利,使得上证指数进一步走高。

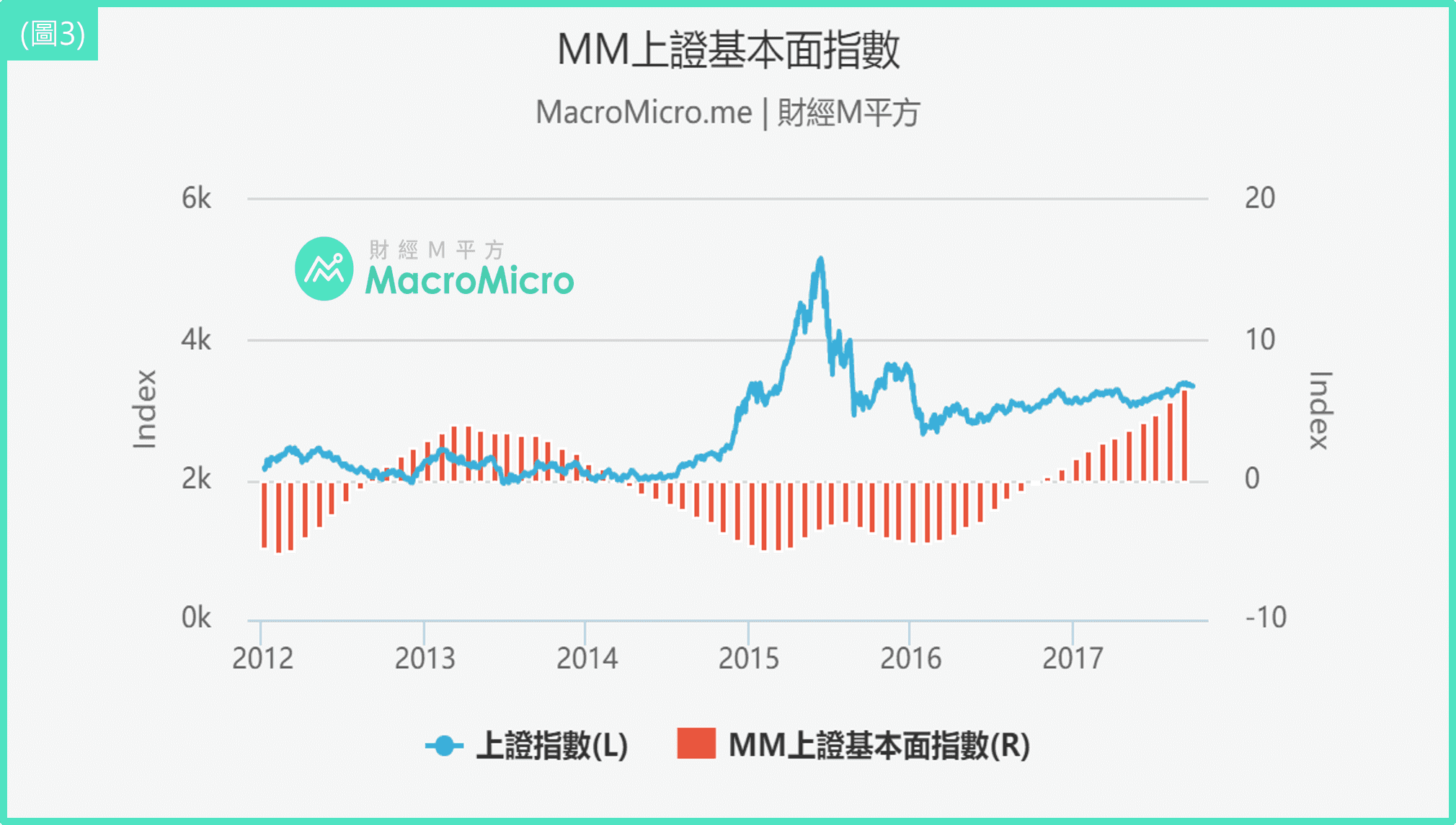

此外,观察M平方自己编製的中国景气循环图,已从2个月前正式转到第一象限的增速,而MM上证基本面指数9月份达6.6(图3),今年已连续9个月呈现正值,且持续走高,搭配本次资金的宽鬆,也加强我们对于中国股市表示正向的看法。人民币方面,随着货币供给的增加搭配着先前外汇准备金率的调降,显见人行态度不希望人民币过于强势,同样此次朝向宽鬆的方向,也使得人民币转为区间震盪。

至于楼市的部分,M平方仍维持原先的看法。(详见中国楼市历史循环&未来走势预期)

接下来来详细介绍一下:

什么是普惠金融?

普惠金融主要是提供金融服务给一些较落后不易得到贷款的族群,例如:农村地区、贫困群体、微小企业等等。

什么是定向降准?

定向降准是指针对特定符合标准的金融机构实施调降存款准备金率的政策,与一般降准不同的地方是,一般降准是人行全面地对所有金融机构调降存款准备金率,当人行实施一般降准的时候,代表中国景气可能面临严重的下行风险,人行需要全面性的释放资金,为市场提供全面的流动性,因此市场把一般降准当作宽鬆讯号,然而,有时人行仅仅是为了调控市场流动性,但景气并没有严重下行风险时,定向降准就成为一个非常好用的工具,并不一定代表着全面宽鬆,因此定向降准常被人行用来当作调控市场的工具。

什么是存款准备金率?

当民众把钱存进银行后,银行并不能把所有资金贷放出去,必须缴交一定比例的资金给央行(中国人民银行),当作存款准备金,以防未来出现金融风险时,银行才有资金可以因应,因此调降存款准备金率等于银行缴交给人行的资金变少,可以用来贷放的资金变多。

为什么人行要实施定向降准?

由于近期公布出来的经济数据都不如市场预期,加上目前中国的资金供给量吃紧,使得人行不得不为市场注入信心,也就是宣布实施定向降准。

此次定向降准的影响

与过去人行实施定向降准不同,过去的定向降准都于宣布后一周开始实施,此次实施却隔了3个月的时间,显示人行态度并不想改变目前「稳定的货币政策」的步调,可能在观察完第三、四季的经济数据后,再做其他调整,此外目前市场流动性已经吃紧,但政策要3个月后才实施,远水救不了近火,只能缓住市场信心,预计至今年底中国的资金情况依然偏紧。

在中国经济数据不佳以及资金成本上升的情形之下,人行态度表明想引领资金进入实体经济,尤其是在普惠金融的发展,因此用定向降准的方式给予市场信心,虽然有人认为人行此次的作法,可以舒缓中小银行资金吃紧的情况,达到去槓桿化的效果,然而在没有限制资金流向的条件下,可以预见的是,资金将流入房地产或者其他金融市场,难以预防,毕竟把资金贷予欠缺资金者或者房地产市场的获利性,绝对比贷款给普惠金融高,因此在极大化获利的诱因之下,中国槓桿化问题仍然存在。

本文作者:MacroMicro ( Paul )

更多即时报告:加入MMPro,为自己的投资负责

文章内容为恩平方财经股份有限公司之智能财产,如需转载需经过本公司同意。

文章内容仅供投资人参考,投资人须自行承担风险,本公司不负担盈亏之法律责任。

9/30人行宣布于2018年开始实施,凡符合过去一年普惠金融贷款领域增量或余额占全部新增人民币贷款比例达到1.5%者,可获得定向降准2码(0.5%),上述条件达10%者,可获得降准4码(1%),目前大部分的银行都符合第一个标准,因此此次降准效果等同于全面定向降准,至于第二个标准,则少有银行能达标,依照存款总规模160万亿人民币估算,释放资金约为7000亿人民币。

我们先来看一下结论好了:

结论:定向降准政策,将进一步推升上证指数,人民币走势震盪

M平方认为此次的政策对于上证指数是正面影响,上半年由于去年的基期低,经济数据表现超乎预期,GDP增速率达到6.9%,而下半年低基期地效果逐渐消失,导致近期中国国家统计局公布的工业等相关经济数据并不理想。

然而,市场却忽略了中国民营企业逐渐復苏的力道,观察规模以上工业企业利润总额累计同比可以发现今年以来企业利润呈现大幅上扬的情形(图一),细看股份制企业的营收也呈现非常稳定的双位数增长;而中国近期公布的製造业PMI、NMI数据分别为52.4、55.4,也都创近几年新高(图二),显示企业对于中国未来景气仍是呈现高度信心,再搭配货币政策由上半年的趋紧转为宽鬆,企业贷款成本降低,将有助于推升整体企业的获利,使得上证指数进一步走高。

此外,观察M平方自己编製的中国景气循环图,已从2个月前正式转到第一象限的增速,而MM上证基本面指数9月份达6.6(图3),今年已连续9个月呈现正值,且持续走高,搭配本次资金的宽鬆,也加强我们对于中国股市表示正向的看法。人民币方面,随着货币供给的增加搭配着先前外汇准备金率的调降,显见人行态度不希望人民币过于强势,同样此次朝向宽鬆的方向,也使得人民币转为区间震盪。

至于楼市的部分,M平方仍维持原先的看法。(详见中国楼市历史循环&未来走势预期)

接下来来详细介绍一下:

什么是普惠金融?

普惠金融主要是提供金融服务给一些较落后不易得到贷款的族群,例如:农村地区、贫困群体、微小企业等等。

什么是定向降准?

定向降准是指针对特定符合标准的金融机构实施调降存款准备金率的政策,与一般降准不同的地方是,一般降准是人行全面地对所有金融机构调降存款准备金率,当人行实施一般降准的时候,代表中国景气可能面临严重的下行风险,人行需要全面性的释放资金,为市场提供全面的流动性,因此市场把一般降准当作宽鬆讯号,然而,有时人行仅仅是为了调控市场流动性,但景气并没有严重下行风险时,定向降准就成为一个非常好用的工具,并不一定代表着全面宽鬆,因此定向降准常被人行用来当作调控市场的工具。

什么是存款准备金率?

当民众把钱存进银行后,银行并不能把所有资金贷放出去,必须缴交一定比例的资金给央行(中国人民银行),当作存款准备金,以防未来出现金融风险时,银行才有资金可以因应,因此调降存款准备金率等于银行缴交给人行的资金变少,可以用来贷放的资金变多。

为什么人行要实施定向降准?

由于近期公布出来的经济数据都不如市场预期,加上目前中国的资金供给量吃紧,使得人行不得不为市场注入信心,也就是宣布实施定向降准。

此次定向降准的影响

与过去人行实施定向降准不同,过去的定向降准都于宣布后一周开始实施,此次实施却隔了3个月的时间,显示人行态度并不想改变目前「稳定的货币政策」的步调,可能在观察完第三、四季的经济数据后,再做其他调整,此外目前市场流动性已经吃紧,但政策要3个月后才实施,远水救不了近火,只能缓住市场信心,预计至今年底中国的资金情况依然偏紧。

在中国经济数据不佳以及资金成本上升的情形之下,人行态度表明想引领资金进入实体经济,尤其是在普惠金融的发展,因此用定向降准的方式给予市场信心,虽然有人认为人行此次的作法,可以舒缓中小银行资金吃紧的情况,达到去槓桿化的效果,然而在没有限制资金流向的条件下,可以预见的是,资金将流入房地产或者其他金融市场,难以预防,毕竟把资金贷予欠缺资金者或者房地产市场的获利性,绝对比贷款给普惠金融高,因此在极大化获利的诱因之下,中国槓桿化问题仍然存在。

本文作者:MacroMicro ( Paul )

更多即时报告:加入MMPro,为自己的投资负责

文章内容为恩平方财经股份有限公司之智能财产,如需转载需经过本公司同意。

文章内容仅供投资人参考,投资人须自行承担风险,本公司不负担盈亏之法律责任。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>