近期美国、伊朗重返谈判桌,针对 2015 年伊朗核协议进行讨论,市场提前反映伊朗产量回归(理论剩余产能约 150 万桶 / 日),油价呈现高檔震盪,供给过剩隐忧再度浮现。本文解读美伊谈判分歧、伊朗产量的反弹空间、预估增产时点、对于 OPEC+ 减产协议的影响,最后讨论到中国与伊朗在能源、外交、金融等方面密切合作的含义,完整分析伊朗对于原油市场的影响!

本文重点:

加入 MM PRO 看本文关键重点 !!

一、美伊重启核协议谈判,三大分歧等待突破

2015 年 7 月,伊朗与 P5 + 1 集团(五个联合国安理会常任理事国:美、中、俄、英、法,再加上德国)达成伊朗核协议,全名《 联合全面行动计划 》(Joint Comprehensive Plan of Action, JCPOA),旨在限制伊朗进一步发展核武器,换取美国、欧盟解除 2012 年以来实施的多项经济制裁,取消石油 / 原物料贸易、金融业务等方面的限制。

2017 年川普上任,认为「伊朗核协议在核心问题上存在缺陷」,因为伊朗并未有效管制导弹研发计画,而且「日落条款」仅对未来 10 年限制核武发展。时任国务卿的庞培欧、国安顾问的 John Bolton 也被视为中东事务鹰派人物,对于伊朗一向采取强硬态度,同样支持川普政府的「极限施压」(maximum pressure)政策。因此 2018 年 5 月川普宣布正式退出 JCPOA,并于同年 11 月重启石油出口制裁,仅给予中、印、日、韩、台、义大利、希腊等国享有进口豁免权到隔年 5 月。尔后美伊关係日益恶化,伊朗扩大提炼浓缩铀力道,目前纯度已提升至 20% 、远超过协议规范的 3.67 % 。

▌看更多:【总经 Spotlight 】通膨升温,关注领头羊「油价」这两件事(内含伊朗核协议介绍)

新任美国总统拜登上台,华府于 2 月中旬表示有意与欧盟、伊朗展开对谈,就恢復遵守 2015 年核协议进行谈判。 4 月上旬起,美国、伊朗以及其他核协议缔约国代表在奥地利维也纳举行「间接会谈」(美国已退出协议,两国不会进行直接谈判)。儘管白宫已经率先释出善意,愿意撤销与 JCPOA 规范「不一致」(inconsistent)的制裁,但是我们预期双方在三个面向将陷入僵局:

-

谁先让步:伊朗要求美国必须撤销「全部」制裁,但美国表示不会为了向伊朗示好而先行解除制裁,必须确保德黑兰将会重新严格执行核协议,才会采取相应行动(对等原则)。目前美对伊制裁数量高达 1600 项,资助恐怖主义、发展洲际飞弹等相关条款难以解除。

-

日落条款:美方希望延长伊朗「离心机使用数量」(2025 年)与「浓缩铀纯度」(2030 年)限制期限,并且扩大限制伊朗弹道飞弹研发计画,但伊朗不愿参加后者相关谈判。

-

国内压力:伊朗将在 6 月 18 号举行总统选举,属于温和派的现任总统鲁哈尼(Rouhani)与外交部长扎里夫(Zarif)即将卸任,如果目前掌控国会、对美态度强硬的保守派上台,可能为谈判带来变数。

整体而言,美伊双方在关键问题的立场尚未鬆动,谈判短期内难有突破性进展。不过拉长来看,伊朗产量回归的可能性,对于油价仍然是一大潜在利空!

▌看更多:【 MM PRO 会员快报】 川普退出伊朗核协,M平方独家解读!

▌看更多:【 MM PRO 会员快报】美国取消伊朗石油进口豁免,WTI 突破 65 美元关键价位!

二、预估最快 2022 H1 、伊朗增产 150 万桶 / 日,OPEC+ 将会如何回应?

目前 OPEC+中,三大减产豁免国为利比亚、委内瑞拉和伊朗,根据我们的分析,前两者对原油产量影响较低,因此仍以伊朗为主轴分析其产量的反弹空间、谈判时程、以及可能对于现行 OPEC+ 减产协议所造成的影响。

1. 三大减产豁免国之中,利比亚产能已大致復原、委内瑞拉增产有限、伊朗反弹空间最大

2020 年 11 月,利比亚政府与反叛军「利比亚国民军(LNA)」签署永久停火协议,停止长达 10 个月的港口出口封锁,利比亚国家石油公司(NOC)的产能迅速从去年谷底(< 10 万桶 / 日)回升至封锁前水位(110 ~ 120 万桶 / 日),利比亚进一步扩产空间已然有限。

委内瑞拉的供给復苏弹性较差,设备投资不足、加上旧井产量衰退严重,该国石油产能自 2016 年以来便开始走下坡。此外,拜登政府始终无明确提及放宽经济制裁,预计委国产量回升风险同样不高。

因此对于油价而言,最大的潜在利空在于伊朗!根据彭博(Bloomberg)预估数据,最新 3 月伊朗原油出口 19.4 万桶 / 日,较 2018 年 5 月高点(240 万桶 / 日)相差近 220 万桶 / 日 ; 此外,伊朗也仍保有 151 万桶 / 日的剩余产能(= 理论产能 383 万桶 / 日 - 实际产量 232 万桶 / 日),假如全部释放、等同填补 2021 年全球原油供需缺口(OPEC JTC 联合技术委员会预估值为 80 万桶 / 日),油市不再呈现供不应求,势必对油价造成压力!

註:图中资料来源为美国能源资讯局(EIA),数值包含原油及凝析油产量,与彭博预估值略有差距

2. 何时达成协议也是关键!基本预期 6 ~ 12 个月完成谈判,伊朗增产时点落在 2022 上半年

参考 2013.11 - 2015.07 谈判时程,六国与伊朗经历超过 20 个月才就伊朗核问题达成全面协议,当然,如今核协议并非从 0 到 1 的过程,而是要将美伊重新拉回谈判桌,并且针对争议条款作出修正、妥协,因此前期谈判或许有望缩短、控制在 1 年之内。不过即使到了最终阶段、签署协议完毕后,中间仍须经过国际原子能总署(IAEA)调查、协议正式启动、欧美撤销制裁,耗时约莫半年。自此之后,还要再隔一年的时间,伊朗原油产量才恢復至理论产能、大抵完成增产(2016.01:286 万桶 / 日 vs 2017.01:380 万桶 / 日)。

综上所述,我们列出以下三种情境:

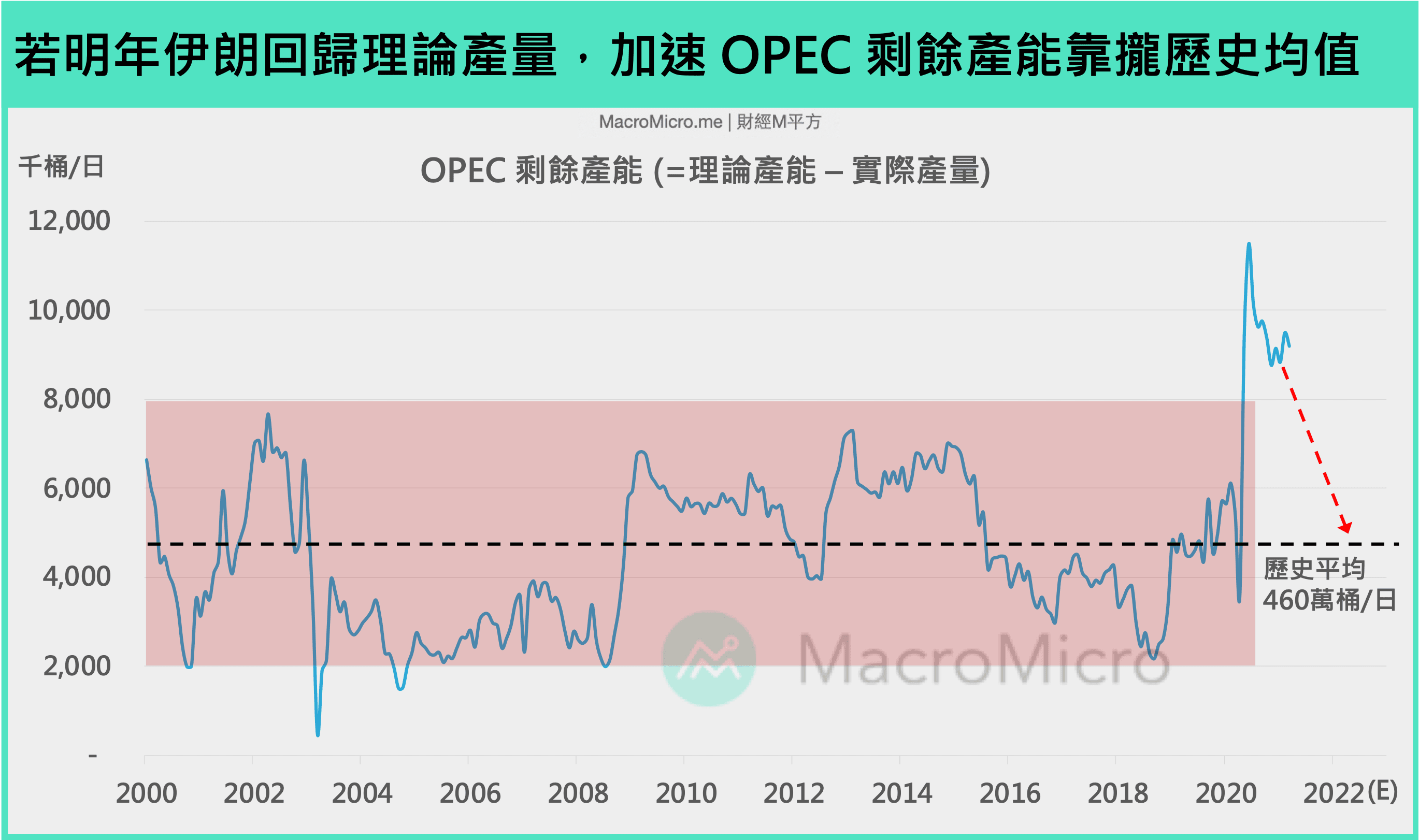

3. OPEC 剩余产能向历史均值靠拢,未来伊朗恐不愿加入减产行列

观察 OPEC 剩余产能(理论产能 - 实际产量),当原油市场需求疲软、 OPEC 拉高剩余产能时,显示供给过剩、油价维持低檔 ; 而当剩余产能缩小,代表原油供需转好、有利油价行情。根据彭博预估,最新 3 月 OPEC 剩余产能 900 / 万桶日,远高于过去 2020 年以前的区间范围(最低约 200 万桶 / 日、最高约 800 万桶 / 日)。而 4 月初 OPEC+ 意外宣布将在未来三个月增产 214 万桶 / 日(包括沙特 100 万桶 / 日自愿减产量),OPEC 剩余产能有望在今年夏季恢復至 700 万桶 / 日。

我们在先前的 OPEC+ 意外增产 文章曾提出「 OPEC+ 政策循环」架构,认为现阶段原油市场处于「阶段三」:需求反弹、油价回稳,OPEC+ 逐步放鬆减产配额。假如 OPEC+ 维持缓步增产方向,加上伊朗于 2022 H1 增产,我们预期 OPEC 剩余产能有望向历史均值(450 ~ 500 万桶 / 日)靠拢,加速走完阶段三、迈向「阶段四」:OPEC+ 重启减产措施、制衡美国产量上升,油价接近或已经触顶。尤其刚脱离制裁的伊朗,势必不愿加入重启减产行列(註),未来平衡油市负担还是落在老大哥沙特的肩膀上,选择超额减产(如 2018 H1 、 2021 Q1)或是抢市占(如 2014 年、 2020 年 3 月)。

註:2016 年 11 月 OPEC+减产协议,伊朗坚持应该在遭受数年制裁后恢復产量,因此将生产目标订在 400 万桶 / 日,高于其当时产量,变相等于减产豁免。

▌看更多:【总经 Spotlight 】 OPEC+ 意外宣布逐月增产,油价是否已经触顶?

三、山东港狂买伊朗原油、中伊签署 25 年全面合作计画,中国又成最大赢家?

1.过去伊朗原油出口以亚洲为主,制裁后中国几乎成为唯一买家

当伊朗产量回归,还有谁能从中受益?答案是过去伊朗石油出口的主要市场 — 亚洲国家。2018 年,中国、印度分别占伊朗原油出口份额的 31% 、 26%,其余还包括日本、南韩、土耳其、西班牙、义大利等国。即使在 2019 年 4 月美国宣布取消 8 个地区的伊朗原油进口豁免权后,部分中国炼油厂仍然进口伊朗原油,因此几乎成为伊朗原油的唯一买家,给予该国经济命脉一线生机,提前铺路后续的中伊合作。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>