上周重点回顾:

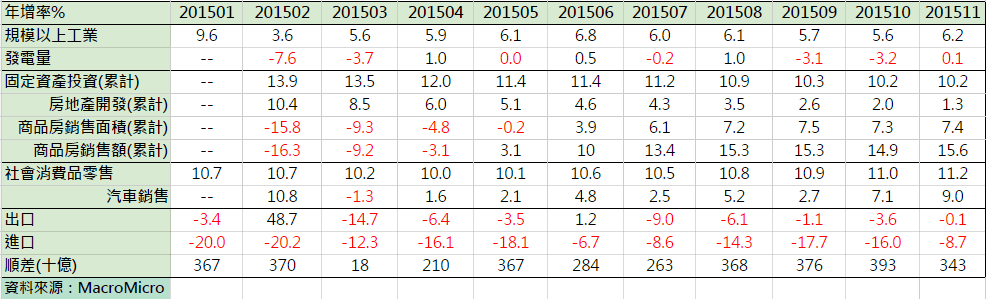

==1. 产能过剩未改善,亚洲区进出口和物价低迷:==中国11月出口-6.8%,进口-8.7%,贸易顺差541亿美元(低于预期)。而11月外汇储备则大幅减少872亿美元,仅次于8月减少的939亿,总额降至3.44兆,创2013/2以来新低。 主要进口商品价格均持续下跌;CPI和上月持平,服务类月减0.1%。 台湾11月出口-16.9%、进口-13.7%。主要出口品全部衰退(电子产品-11.5%扩大衰退);对主要出口市场亦全数衰退(中国-19.6%、美国-10.9%)。

==2. 美国消费平稳,小幅不如预期:==美国11月零售销售月增0.2%(低于预期0.3%),汽车月减0.45%,连续两个月减速,为不如预期主因。加油站受油价影响亦持续低迷,食品、休閒、餐饮、商品百货以及电子商务维持增速;PPI月增0.3%,优于预期-0.1%和前值-0.4%。"看更多:零售销售

==3. 各国利率决策符合预期:==纽西兰降息一码并上调经济增速,英国、韩国皆维持利率不变。

亚洲区数据仍呈现疲弱,在中国公布不如预期的外汇储备后,上周人民币呈现明显贬值,离岸人民币周五收盘贬破8月汇改时的低点。再者,OPEC会议没有对减产达成共识,WTI油价掼破40来到35.3美元/桶,带动新兴市场货币竞贬再起,菲律宾币、南非币皆创下新低,其他亚币也接近8月时低点,在人民币贬值、油价创低、美国升息预期三者交互作用下,市场气氛与今年8月似曾相识。

本周重点观察:

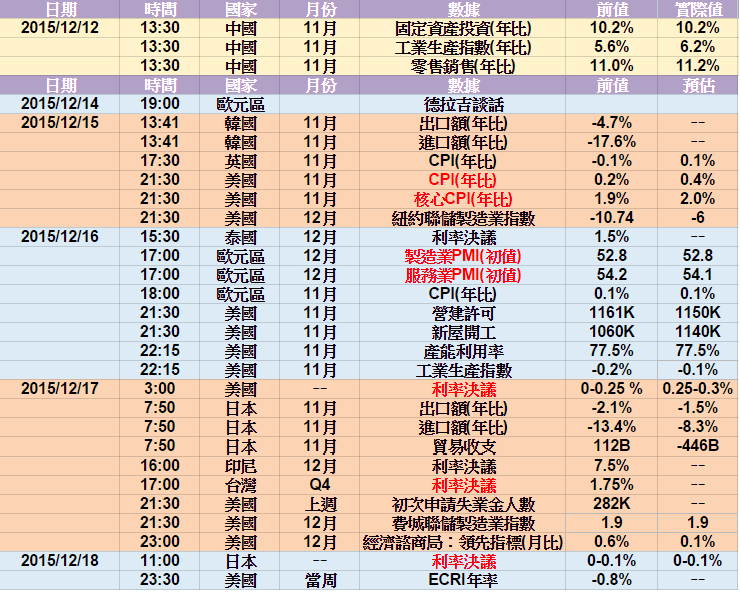

本周重点放在周四凌晨美国美联储是否调升利率,CME显示升息机率在上周三攀升至高点87%后,便因人民币贬值、油价回跌而趋缓,升息机率回到79%。整体市场经济基本面仍处疲弱,而此次是否再度影响美联储决议,观察本次市场状况与8月预计美国升息时的差别:

==1. 中国数据疲弱,但无更弱->== 中国经济显示产能去化持续,而周末公布的11月工业生产与发电量小幅回升,加上汽车减半购置税影响,汽车销售好于预期。显示短线中国经济受基期低与政策影响稍微撑住。

==2. 市场认为美国被新兴市场拖累的机率降低->== 美联储曾在9月会议上提出美国有可能被新兴市场影响等言词,但10月之后便去除掉该言论,并持续强调就业与薪资带来的紧缩有利升息。

看更多:美国就业数据

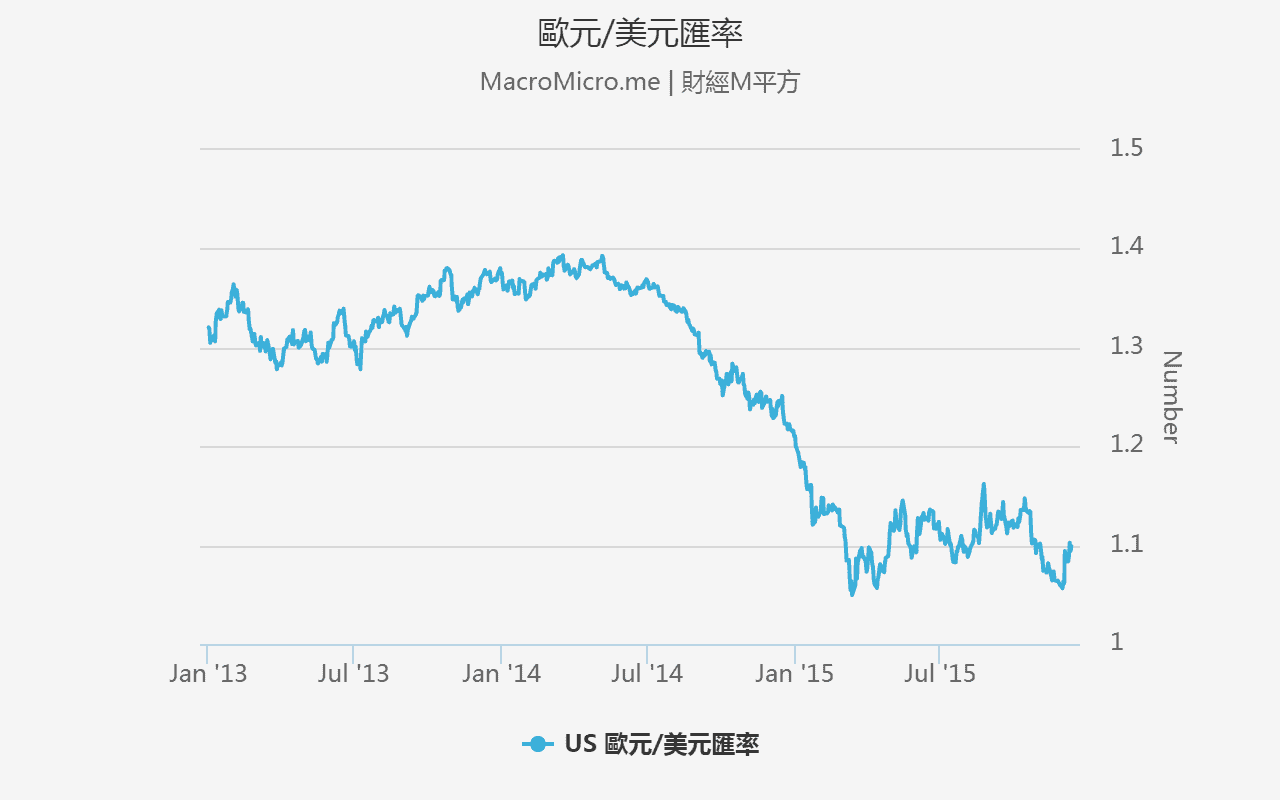

==3. 欧元区带来的暗示->== 过去市场普遍认为欧洲将扩大宽鬆,但上周德拉吉并未如预期动作,令市场普遍认为未来再扩大QE机率已不高,欧元顺势反弹,美元指数回跌让美国创造有利升息的环境。看更多:市场指标

以上状况显示美国在本周升息机率仍高,而美国决策后紧接的便是台湾、印尼、日本的决策会议,预期若美国升息,台湾降息机率较低,若美国再次维持利率,台湾降息空间将大幅提升。

看更多:【外汇五四三】8月风险重现?人民币走势重点观察

上周重点回顾:

==1. 产能过剩未改善,亚洲区进出口和物价低迷:==中国11月出口-6.8%,进口-8.7%,贸易顺差541亿美元(低于预期)。而11月外汇储备则大幅减少872亿美元,仅次于8月减少的939亿,总额降至3.44兆,创2013/2以来新低。 主要进口商品价格均持续下跌;CPI和上月持平,服务类月减0.1%。 台湾11月出口-16.9%、进口-13.7%。主要出口品全部衰退(电子产品-11.5%扩大衰退);对主要出口市场亦全数衰退(中国-19.6%、美国-10.9%)。

==2. 美国消费平稳,小幅不如预期:==美国11月零售销售月增0.2%(低于预期0.3%),汽车月减0.45%,连续两个月减速,为不如预期主因。加油站受油价影响亦持续低迷,食品、休閒、餐饮、商品百货以及电子商务维持增速;PPI月增0.3%,优于预期-0.1%和前值-0.4%。"看更多:零售销售

==3. 各国利率决策符合预期:==纽西兰降息一码并上调经济增速,英国、韩国皆维持利率不变。

亚洲区数据仍呈现疲弱,在中国公布不如预期的外汇储备后,上周人民币呈现明显贬值,离岸人民币周五收盘贬破8月汇改时的低点。再者,OPEC会议没有对减产达成共识,WTI油价掼破40来到35.3美元/桶,带动新兴市场货币竞贬再起,菲律宾币、南非币皆创下新低,其他亚币也接近8月时低点,在人民币贬值、油价创低、美国升息预期三者交互作用下,市场气氛与今年8月似曾相识。

本周重点观察:

本周重点放在周四凌晨美国美联储是否调升利率,CME显示升息机率在上周三攀升至高点87%后,便因人民币贬值、油价回跌而趋缓,升息机率回到79%。整体市场经济基本面仍处疲弱,而此次是否再度影响美联储决议,观察本次市场状况与8月预计美国升息时的差别:

==1. 中国数据疲弱,但无更弱->== 中国经济显示产能去化持续,而周末公布的11月工业生产与发电量小幅回升,加上汽车减半购置税影响,汽车销售好于预期。显示短线中国经济受基期低与政策影响稍微撑住。

==2. 市场认为美国被新兴市场拖累的机率降低->== 美联储曾在9月会议上提出美国有可能被新兴市场影响等言词,但10月之后便去除掉该言论,并持续强调就业与薪资带来的紧缩有利升息。

看更多:美国就业数据

==3. 欧元区带来的暗示->== 过去市场普遍认为欧洲将扩大宽鬆,但上周德拉吉并未如预期动作,令市场普遍认为未来再扩大QE机率已不高,欧元顺势反弹,美元指数回跌让美国创造有利升息的环境。看更多:市场指标

以上状况显示美国在本周升息机率仍高,而美国决策后紧接的便是台湾、印尼、日本的决策会议,预期若美国升息,台湾降息机率较低,若美国再次维持利率,台湾降息空间将大幅提升。

看更多:【外汇五四三】8月风险重现?人民币走势重点观察

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>