7 月以来 ,WTI 油价在受到 Delta 变种病毒隐忧再起、加上 OPEC+达成协议后,自六年高点重挫逾 15%。OPEC+ 最新增产协议是否隐含着 2022 年超额供给的风险?本文将解读 OPEC+ 决议对于原油市场长线供需平衡的影响,并且分析油价高档拉回后,Q3、Q4 原油基本面。

本文重点:

-

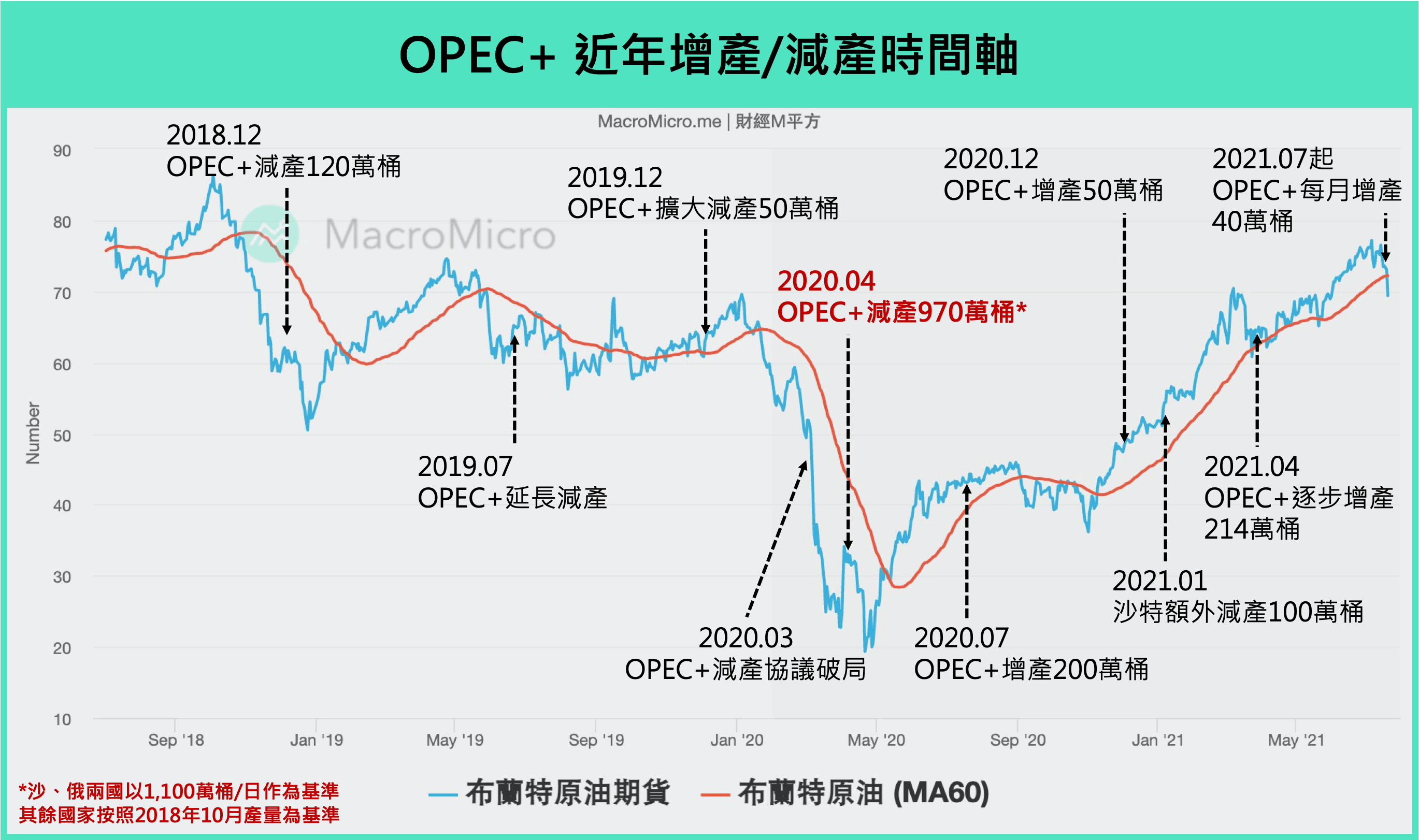

OPEC+ 成功化解过去两周阿联酋不愿妥协的僵局,会员国同意从 2021 年 8 月起,每月上调 40 万桶 / 日的产量,直到逐步取消目前大约 580 万桶 / 日的减产规模 ; 将会持续每月召开会议评估市场,努力在 2022 年 9 月前结束减产 ; 并且从明年 5 月起,调升阿联酋、沙特、俄罗斯、伊拉克、科威特等五大产油国的每日基准产量。

-

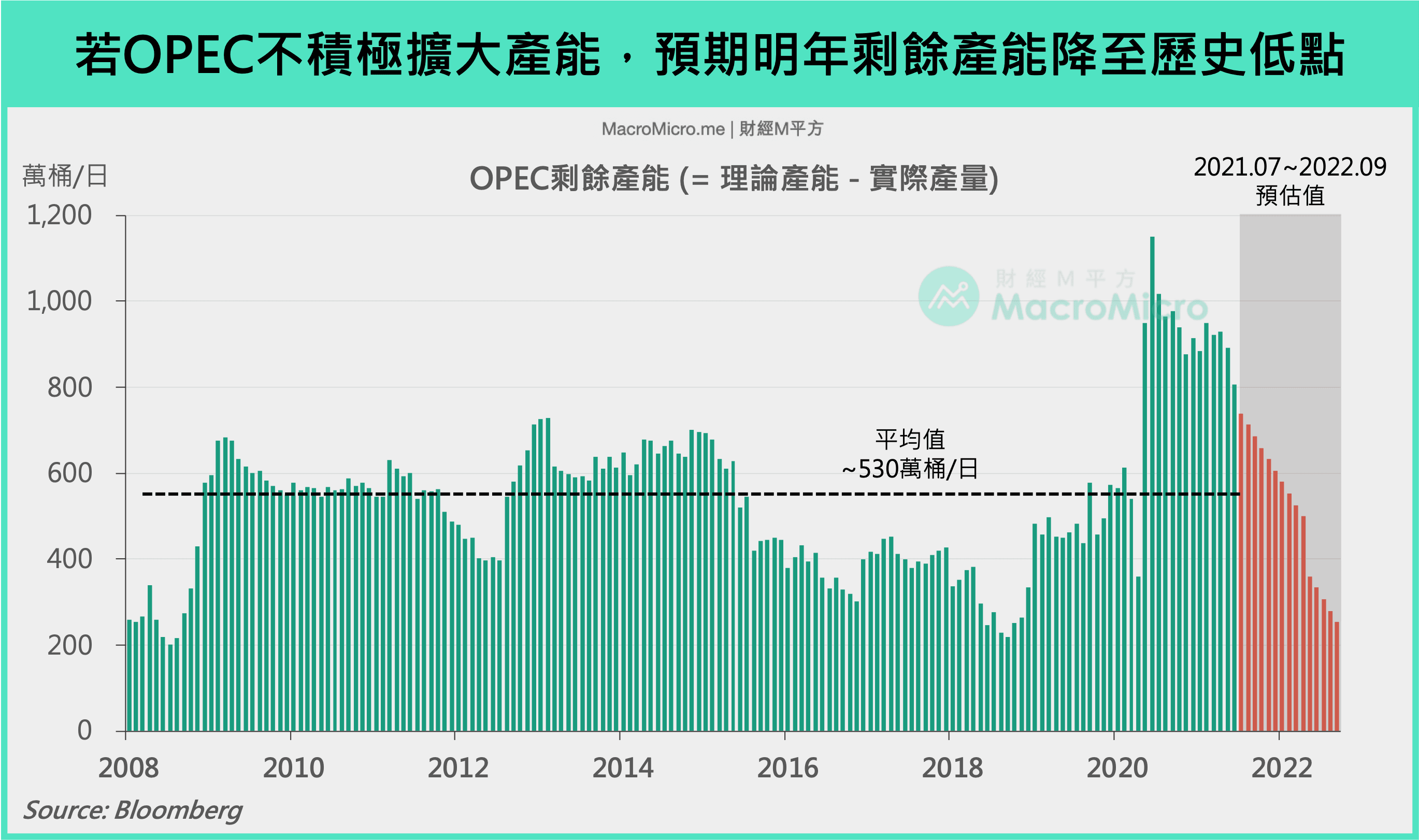

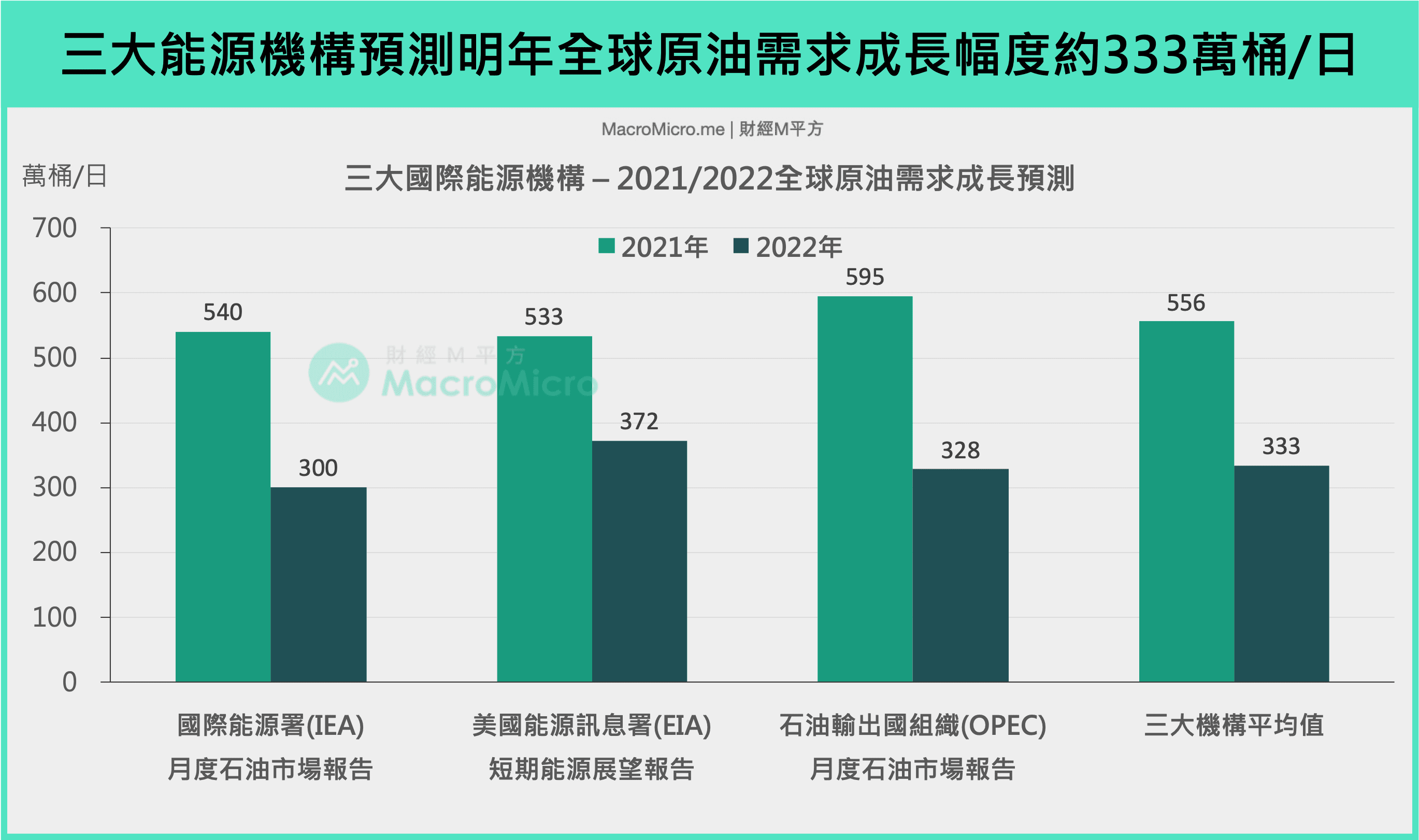

2021 年底前逐月增产 40 万桶 / 日的幅度符合市场先前预期,但 2022 年还有约 380 万桶的减产规模要撤销,以及至少 163 万桶以上的基准产量上调,这将带动 OPEC 剩余产能在明年 Q3 降至接近历史低点,增产速度超越市场预期。根据三大能源机构预估,明年全球原油需求增长幅度平均值仅有 333 万桶 / 日,显示 2022 年超额供给的风险已然浮现。

-

再观察另外两大国际原油供给变数:伊朗原油出口回落年内低点,新任保守派总统 8 月上任后才会重启谈判 ; 另一方面,近期美国原油供给出现复苏迹象,留意长线供给侧压力浮现。

-

短线 Delta 变种病毒导致疫情隐忧再起,多头获利了解卖压庞大,不过观察高频交通数据、库存水平、历年季节性需求,我们认为 Q3 原油市场供需维持紧俏、支撑油价高档,但 Q4 后基期垫高、动能趋缓,油价看法转为中性。明年如果美国页岩油也全面复苏,势必加速油市从“阶段三”(需求反弹、OPEC+ 增产抢市占)进入“阶段四”(美国产量上升、油价高档拉回),投资原油或能源类股的胜率降低。

一、OPEC+ 打破僵局,明年 9 月前撤销 580 万桶减产量、调升五大国基准产量

OPEC+ 部长级会议于 7/18(日)重新召开,正式宣布达成增产协议。声明稿五大重点如下:

-

延长合作协议(Declaration of Cooperation, DoC)至 2022 年 12 月(原 2022 年 4 月)。

-

2021 年 8 月起,每月上调 40 万桶 / 日的产量,直到逐步取消目前大约 580 万 / 日的减产规模。OPEC+ 将在今年 12 月检视市场发展与会员国减产表现。

-

持续每月召开会议以评估市场、决定次月产量水平,努力在 2022 年 9 月前结束减产。

-

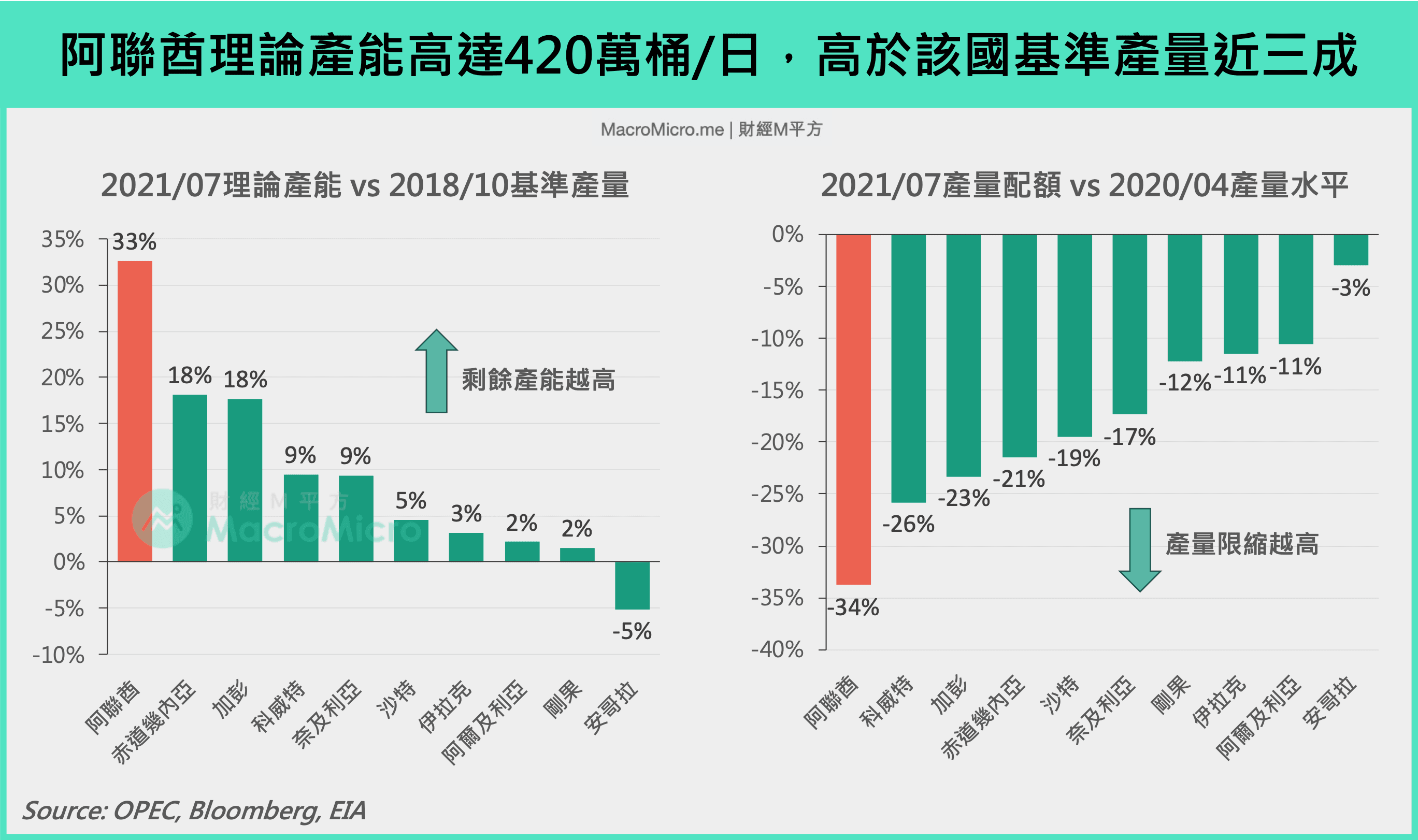

自 2022 年 5 月起,调升五大产油国的基准产量:沙特及俄罗斯的每日基准产量分别上升 50 万桶(1,100-> 1,150 万桶); 阿联酋上升 33.2 万桶(316.8 -> 350 万桶); 伊拉克上升 15 万桶(465.3 -> 480.3 万桶); 科威特上升 15 万桶(280.9 -> 295.9 万桶)。总计上调 163.2 万桶。

-

下次会议日期订于今年 9 月 1 日。

就政策面而言,本次会议捎来两大正面讯号。首先,相较于过去逐月、逐季调整的谨慎态度,本轮谈判一次性指引 OPEC+ 直到 2022 年底的长线增产路线图,可谓是 2020 年 4 月以来、政策能见度最高的会议结果。此外,OPEC+ 成功化解过去两周阿联酋不愿妥协的僵局,避免去年 3 月 OPEC+ 全面破局的戏码重演,只要 OPEC+ 保持合作的状况下,都有助于弭平政策不确定性风险。不过为何先前 OPEC+ 内部出现如此重大的分歧?以下我们做更进一步的分析。

阿联酋不满闲置产能高达三成、要求调升基准,成为 OPEC+ 延宕的导火线

本轮 OPEC+ 部长级会议理应在七月初就达成共识,当时多数会员国一致同意两大措施,包括:(1) 8 -12 月每月逐步增产 40 万桶 / 日,年底前共增产 200 万桶 / 日 ; (2) 展延减产协议至 2022 年底。

但是后者提案遭到阿联酋(United Arab Emirates, UAE)杯葛,表示除非提升该国用于计算减产的基准产量(316.8 万桶 / 日,基于 2018 年 10 月产量)至 384.1 万桶 / 日、否则不予同意,因而使得谈判陷入将近两周的僵局。

WTI 在 7/6 最高触及每桶 $76.98(2014 年 11 月以来最高)价位后便开始出现拉回,反映市场担忧阿联酋单方面增产或是 OPEC+ 撕破脸的风险。

为何阿联酋态度如此强硬?阿联酋理论产能高达 420 万桶 / 日,在 OPEC 海湾国家 中仅次于沙特(1,150 万桶 / 日)与伊拉克(480 万桶 / 日),并将长线增产目标设定在 500 万桶 / 日,但是由于阿联酋在先前减产协议的基准产量已经定锚在 316.8 万桶 / 日,意味着就算 2022 年 OPEC+ 完全撤销减产,仍有将近三分之一的产能处于闲置状态,“牺牲”超出其他产油国、引发该国不满。

阿联酋的石油经济野心可见一斑。阿联酋国有油气巨头 - 阿布扎比国家石油公司(Adnoc)近年积极引入外国资金、调升产能,除了长线合作伙伴的英国石油公司(BP Plc)与法国道达尔能源公司(Total Energies SE),也向外国机构投资者进行融资或出售股权,借此升级炼油厂、输油管道等能源基础设施。

除此之外,Adnoc 也在今年与洲际交易所集团(ICE)合作,设立 Murban 原油期货合约,若要能够和 Brent、WTI 抗衡并成为区域油价基准,阿联酋需要稳定、市占更高的产量,才能支撑流动性与交易定价。

所幸最终沙特与阿联酋达成妥协,避免去年 3 月 OPEC+ 全面破局的戏码重演,尤其在经历 2020 年油价崩跌的财政压力后,今年海湾产油国的财政平衡油价大多落在 $60 ~ $70 / 桶区间,没有必要挑起、也没有能力负担再一次的油价焦土战。

二、2022 年 OPEC+ 增产超越需求增速,美国产量也出现复苏,长线超额供给风险浮现

回头解读本次 OPEC+ 决议对于原油市场基本面的影响,8 月起逐月增产 40 万桶 / 日的幅度虽然符合先前市场预期,但是明年还有约 380 万桶(目前每日减产量 580 万桶,扣除 40 万桶乘上 5 个月)减产规模要撤销,以及至少 163 万桶以上的基准产量上调(尼日利亚、阿尔及利亚也正在讨论跟进)。如果完全按照上述的增产步伐,加上 OPEC 产油国并未积极投资扩大产能的前提下,我们认为这将带动 OPEC 剩余产能 在 2022 年 Q1 就回归均值(2008~2021.06 平均值:534 万桶 / 日),并在 Q3 降至接近历史低点(2008 年 7 月),增产速度超乎我们与市场预期。

▌看更多:【宏观 Spotlight】OPEC+ 意外宣布逐月增产,油价是否已经触顶?

从供需平衡的角度来看,根据三大能源机构(IEA、EIA、OPEC)最新月度展望报告,2022 年全球每日原油需求的年增速量大约落在 300 ~ 372 万桶 / 日的区间,平均值为 333 万桶 / 日,意味着单是 OPEC+ 的产量上升就可能超越全球需求增长幅度,2022 年超额供给的风险已然浮现,长线原油供需基本面转弱,明年油价恐难延续今年以来的强劲复苏走势。

如果考量到 伊朗产量 回归、美国原油供给复苏的可能性,让我们不禁思考 OPEC+ 是否真的想贯彻执行 2021/2022 年的长线增产计划?毕竟 OPEC+ 不可能不知道这样的增产计划势必压抑长线油价走势,除非这样的做法是为了打消美国增产的念头,避免油市从“阶段三”(需求反弹、OPEC+ 增产抢市占)转入“阶段四”(美国产量上升、油价高档拉回),尽管从上次经验来看(2014 ~ 2016 年),OPEC+ 并未成功制衡页岩油长线扩张。以下我们观察另外两大国际原油的供给变数 — 伊朗与美国。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>