本文重点:

-

欧债:近期走强主要是受到欧洲毫无悬念的宽鬆货币政策所致,而欧洲也确实逐渐走出欧债的阴霾。

-

中债:同样受惠于降息循环,但投资中债最大阻碍仍是资本管制,而这恰巧是国债市场化的最大阻力。

-

日债:日本利率上行是货币正常化的必然结果,但需要持续留意这个过程是否因波动过大、而导致市场预期失焦,进而引发套利交易平仓,影响全球金融市场。

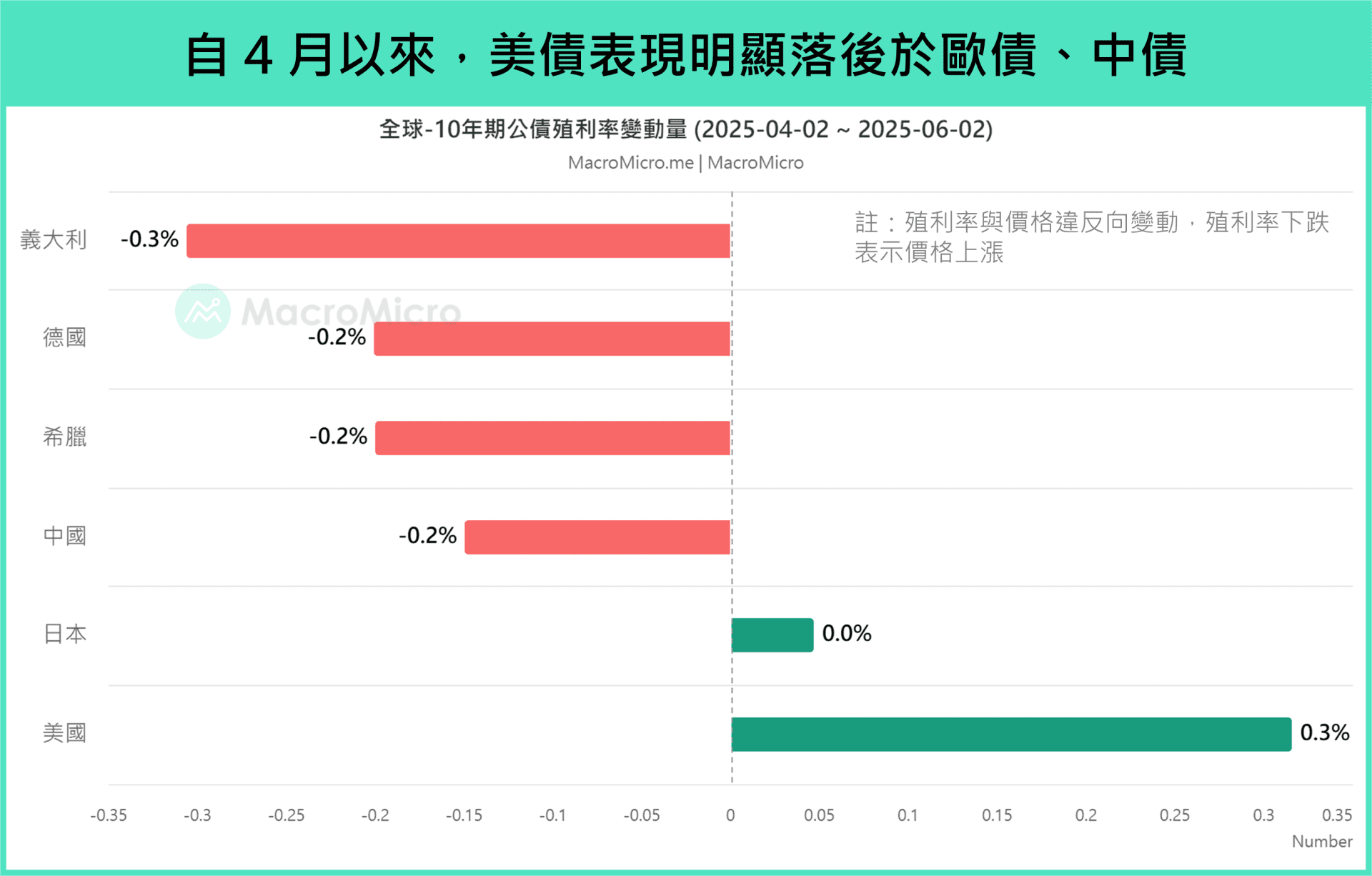

近一个多月来,全球债市风波不断,先是美国失去最后一个 3A 信用评等,随后的美国与日本长线国债拍卖也表现低迷,美国 30 年期国债收益率 一度突破 5% 大关,日本 30 年期国债收益率 更是突破 3% 创下历史新高(收益率与价格反向),债市的混乱是否暗示着债券不再是安全资产?美国风暴缠身的背景下,投资人有美债以外的选择吗?全球主要债市表现分歧要如何看待?过去我们固定分析 美债市场,本篇报告我们将切换解析欧、中、日债,带你看懂全球债市的变革。

欢迎持续来到债券监测站,关注全球债券收益率走势!

一、欧债成为「最强债券」?欧债是否比美债更值得配置?

欧洲各国 4 月以来的国债收益率整体出现减速趋势,投资债市的报酬甚至超越其他主要经济体,引发市场关注欧债取代美债成为主要配置的议题。我们认为投资欧洲债市报酬提高,背后主要有两大原因:

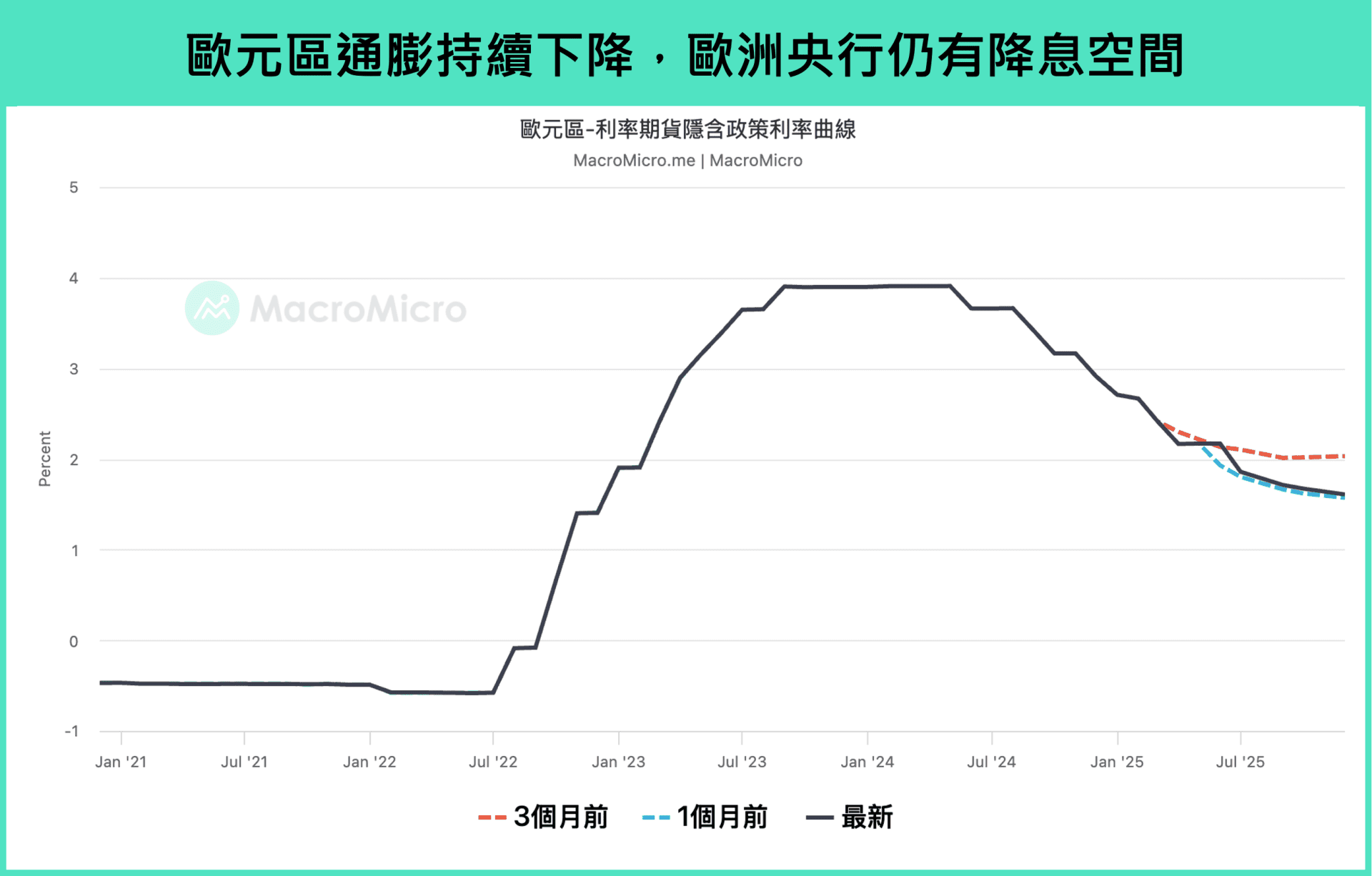

1. 欧洲央行笃定降息,市场预期本周再度调降利率

首先,相较于美国,欧洲的通胀环境显着减速,创造连续性降息的机会。欧元区 HICP 通胀 已连续数月维持在 2% 附近,欧元区协商薪资指数同比也在 Q1 大幅下跌至 2.4%(前 4.1%)。展望未来,美国关税政策对欧元区通胀带来下行压力,欧洲央行最新调查显示,未来一年通胀的预期维持在 2% 央行目标,与美国通胀预期上升产生明显差距。这些因素让欧洲央行采行较为宽鬆的货币政策,本轮降息循环已经累计七次 降息,市场普遍预期本周会议上欧洲央行将再度降息 1 码,年底前也仍有进一步降息的空间。

2. 欧洲债务体质好转,近年成为净债权國

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>