白银作为黄金的影子,银价的走势有完全与黄金相同吗?或是有何不同?一文让你看懂白银的基本面,并推出 11 大图表一次掌握银价走势!

本文重点:

本文详尽解析影响白银价格的关键因素,从商品供需、美元替代效应、投资的机会成本、筹码等面向全方位分析,最后,透过M平方量化运算整合成 MM 白银基本面指数 ,供用户即时掌握白银基本面趋势变化:

-

工业属性:白银三大需求为工业製造、珠宝首饰、实体投资,分别占比为 50% 、19% 、22%,具有一定程度的工业属性,观察指标为:财新製造业 PMI 、 美国鹰扬银币销量。

-

货币属性:白银价格与国际美元指数强弱呈负相关,此外,白银为「无息」资产,因此实际利率决定白银与其他有息资产的相对吸引力,观察指标为:美元指数。

-

投资的机会成本:白银为无息资产,因此实际利率成为持有白银的机会成本,与银价呈负相关。观察指标:实际利率 、 美国抗通胀债券 TIPS、 美国十年期国债收益率、美国通胀率 。

-

大户看法:藉由反映大户情绪反映判断银价中短线趋势,观察指标为:白银筹码 COT 指数 、 白银 ETF 持仓量 & 资金流入。

-

重要金属牛市行情中,黄金、白银、铜孰强孰弱?就景气循环角度而言,我们认为扩张期间,铜价表现最为强劲,衰退期间,则由金价表现最为强劲,而在復苏期间,央行持续货币政策宽鬆推动经济、通胀回温,白银将会受到货币属性、工业属性同时驱动,涨幅表现最强。

欢迎收藏 白银操盘人必看 ,下方每张图表均可点击收藏!文末附录还有M平方白银 ETF 总整理喔!

一、全球白银市场供需分析,由工业需求变化主导

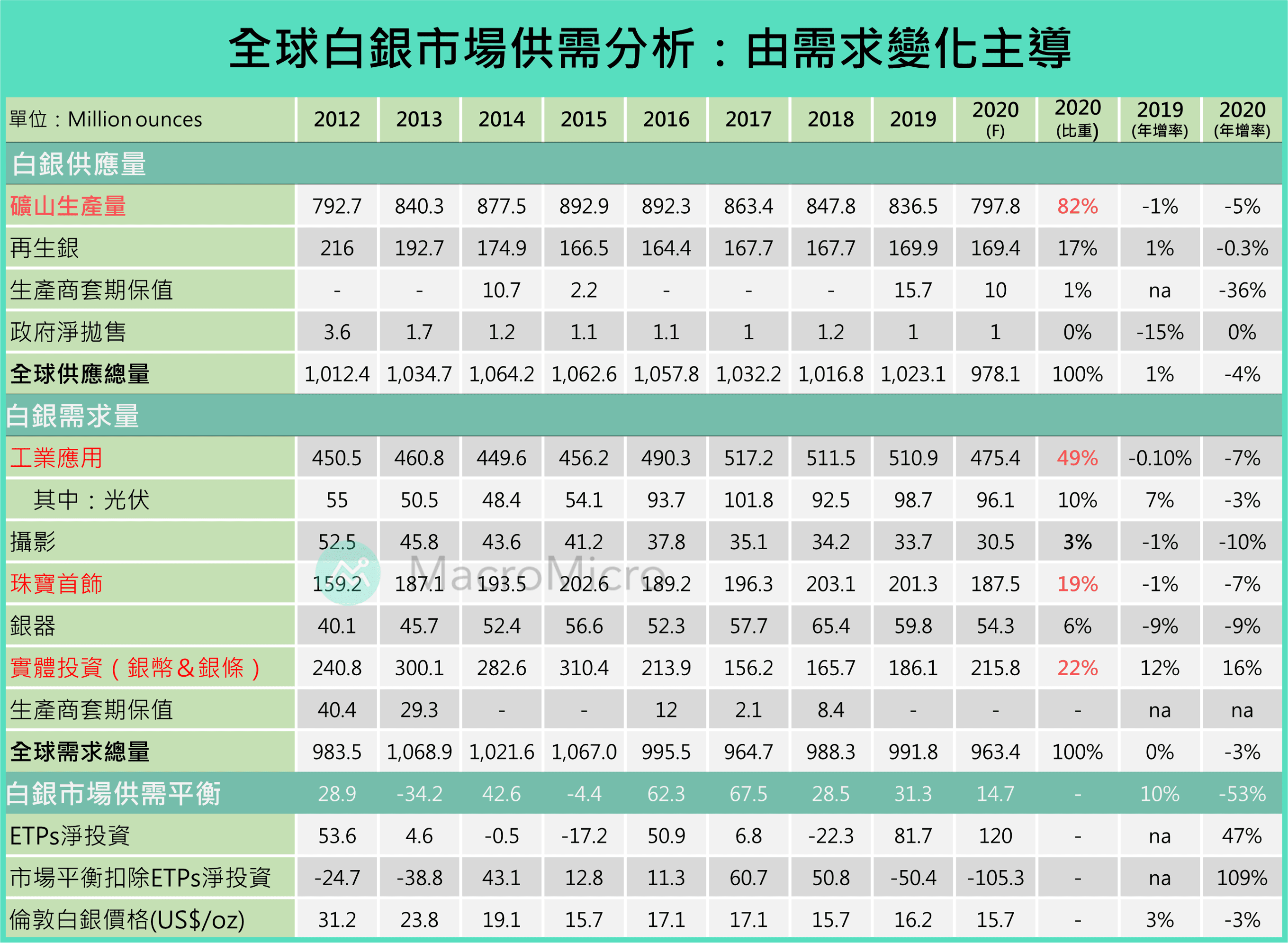

从世界白银协会(The Silver Institute)发布的白银供需平衡表,解析全球白银供应、需求两端结构变化:

1. 白银供给增长全仰赖矿产银,供给端稳定

从全球白银供应量结构来看,几乎全仰赖矿山产量与再生银, 2019 年分别占总供应量比重为 82% 、 17% 。 由此可见,矿山产量变化决定年度供应量增减,而单独银矿数量较少,多是伴随着铅锌矿、铜矿、金矿一起生产,因此当其他重要金属需求低迷,导致矿产减少,也将会拖类银矿产量下降。 2008 年金融危机后全球经济进入低增速,包含中国、印度等高增长的新兴国家,致大宗商品需求增长趋缓,令银矿年产量均保持在 800 百万盎司上下,不再有所增长,也让白银年度总供应量维持稳定在 1000 百万盎司,于此,全球白银供需平衡由需求端强弱决定。

2. 白银需求变化由工业、投资需求主导,具有工业属性

从全球白银供应量结构来看,工业製造、珠宝首饰、实体投资为前三大需求,分别占比为 50% 、 19% 、22%,其中工业製造、实体投资需求变化较大。

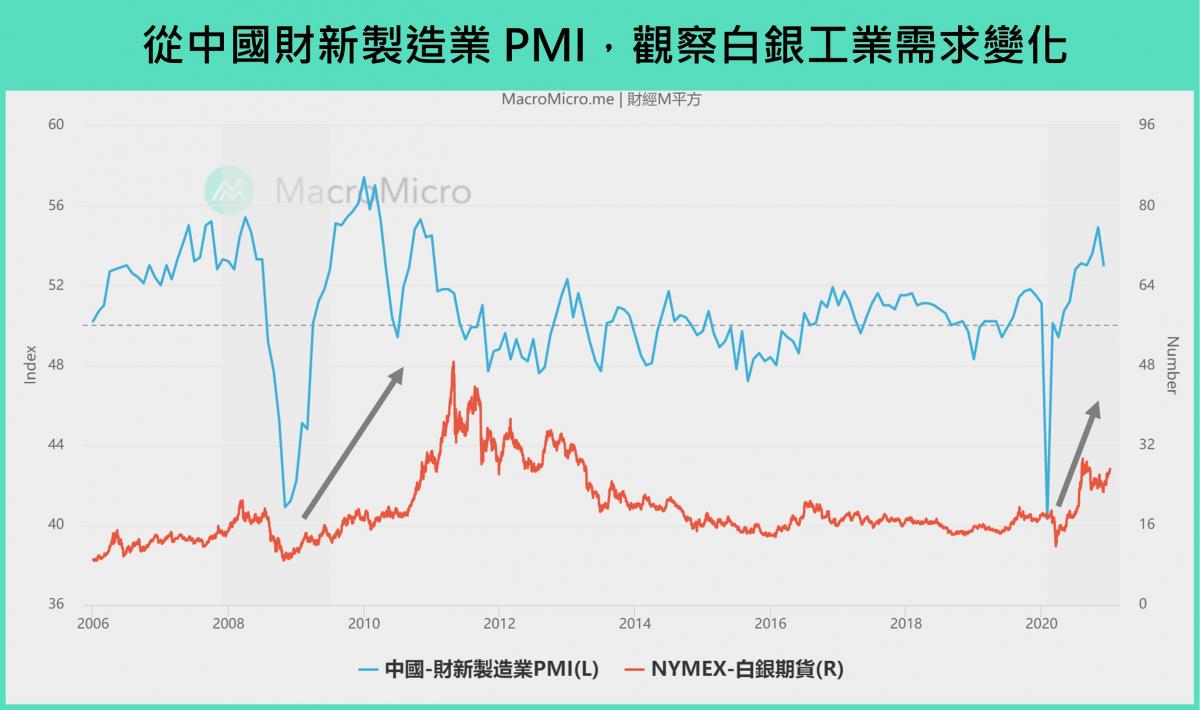

- 白银工业製造占总需求比重高达 50% 。白银具备质软、良好的柔韧性和延展性,同时是导电和导热性最佳的金属,使白银在工业领域中广泛应用,且几乎是不可替代的,包含电子、化工、能源、摄影、医药行业,因此白银的工业需求与全球景气周期息息相关,也能同步观察反映全球景气变化指标 铜价 走势,于此,我们可以用最大製造业的中国景气指标 财新製造业 PMI 看出其需求 。展望未来,全球主要经济体欧元区、美国、中国经济復苏动能渐强,同时开始大力支持 5G、新能源 等新兴行业发展,将有助白银的工业需求迎来强劲增长。

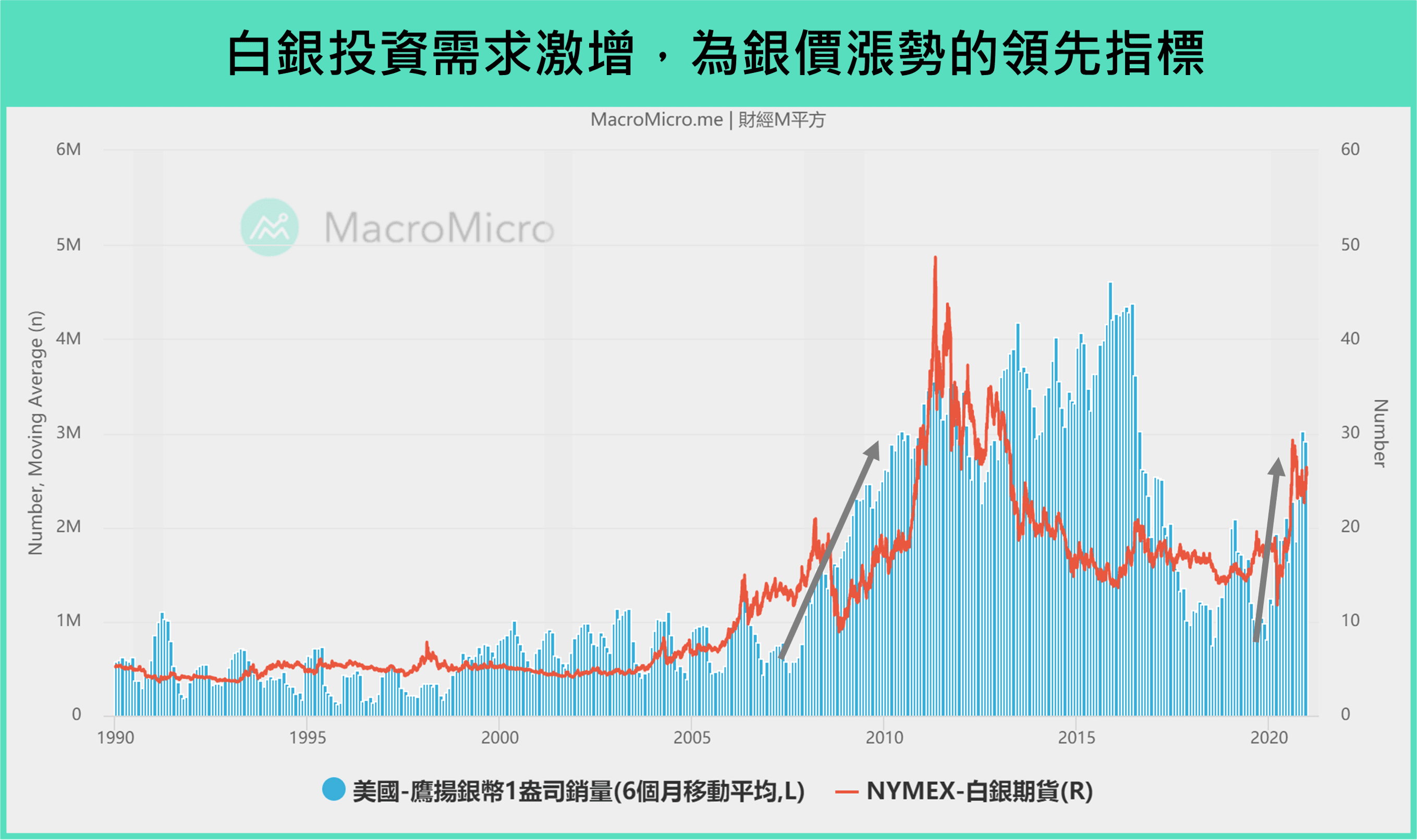

- 实体投资需求为银价涨势开端的领先指标。白银曾经作为流动的硬通货,与黄金拥有类似特性,具备价值储藏、规避风险等特性,世界白银协会将银币、银条定义为实体投资需求,与银价走势呈正相关,且实体投资需求激增后,常会伴随一波银价涨势。在这边M平方以全球最大投资银币 美国鹰扬银币销量 作为月度观察指标,藉此能发现 2007 、 2020 年白银牛市行情启动前,银币需求明显大增。

二、白银曾被当作流通货币,与美元也呈负相关性

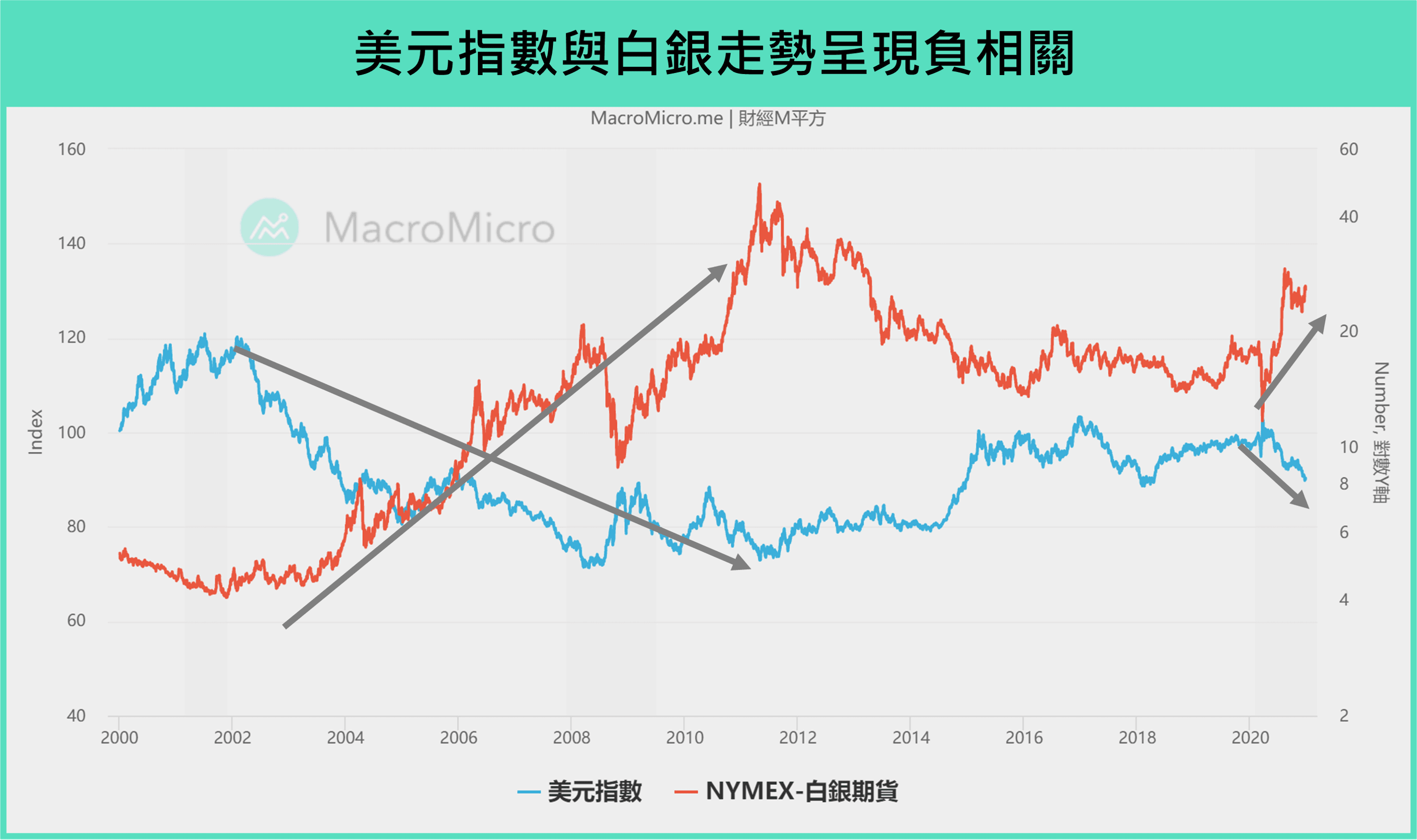

白银价格与 国际美元汇价 强弱呈负相关,当美元指数下行时,银价容易上涨,反之亦然。主要原因如下:

-

白银与一般大宗商品相同都是以美元计价。当美元升值,对于其他货币国家来说,等量资金能购买的数量减少,直接导致白银需求下降,不利银价,反之亦然。

-

历史上,白银与黄金都身为贵金属,皆曾经作为流通货币、央行储备货币。例如:银本位、金本位,凸显白银、黄金天生的货币属性,直到 1971 年布列敦森林体系瓦解后,各国央行也多选择持有黄金而减持白银,也导致白银的货币属性逊于黄金,但两者都与现今的国际储备货币美元具有替代关係,因此当美元信用体系遭到较大破坏时,将会增加市场对白银需求,反之亦然。

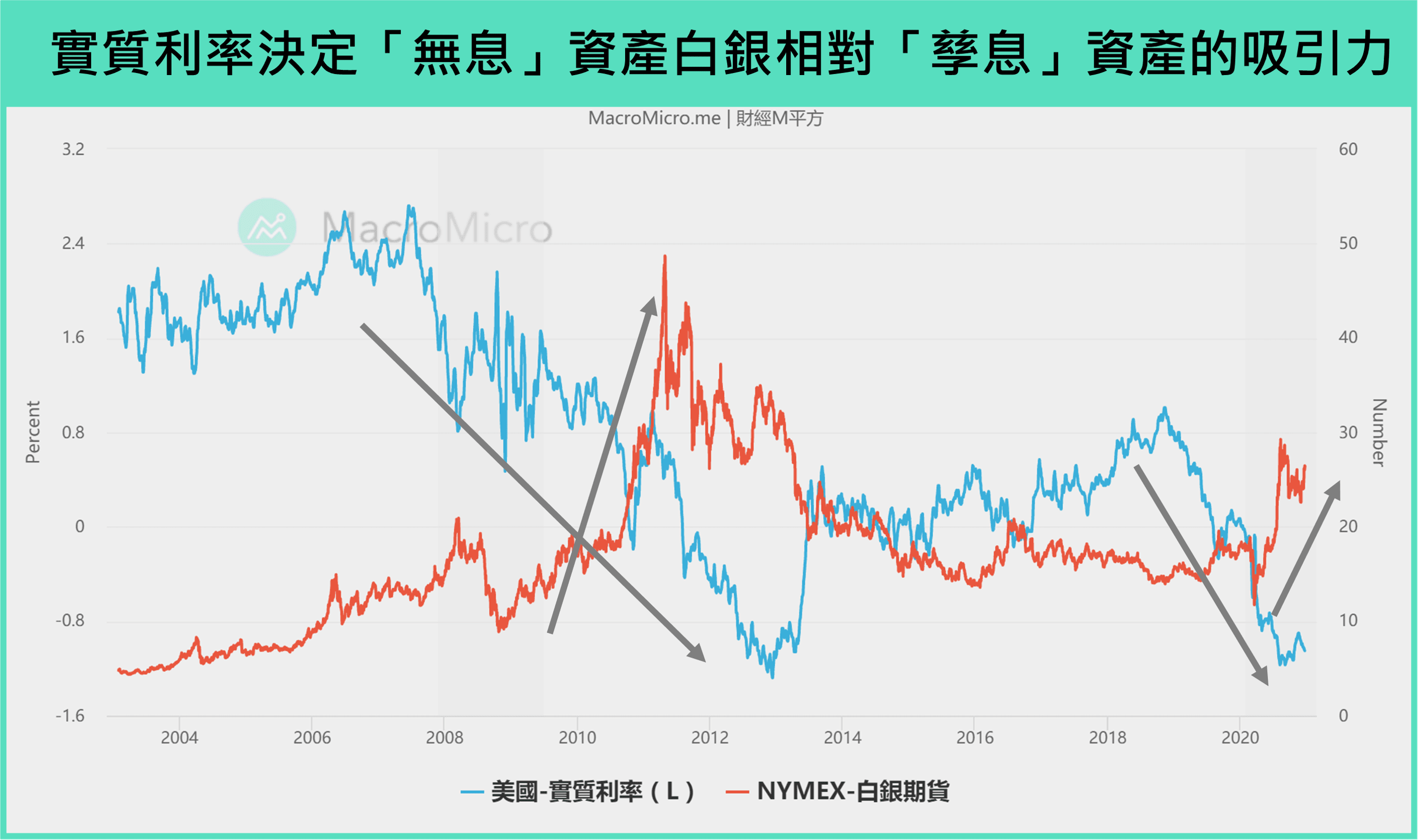

三、实际利率决定无息资产白银的吸引力大小

一般金融资产多具有「孳息」特性,会提供投资者定期或不定期利息,例如:股票除权息、债券固定利息、银行存款利息,将此利息扣除通胀影响后,便成为持有「无息」资产白银的机会成本,因此实际利率决定白银与其他有息资产的相对吸引力,当实际利率走低时,会增加白银吸引力,使银价容易上涨,反之亦然。

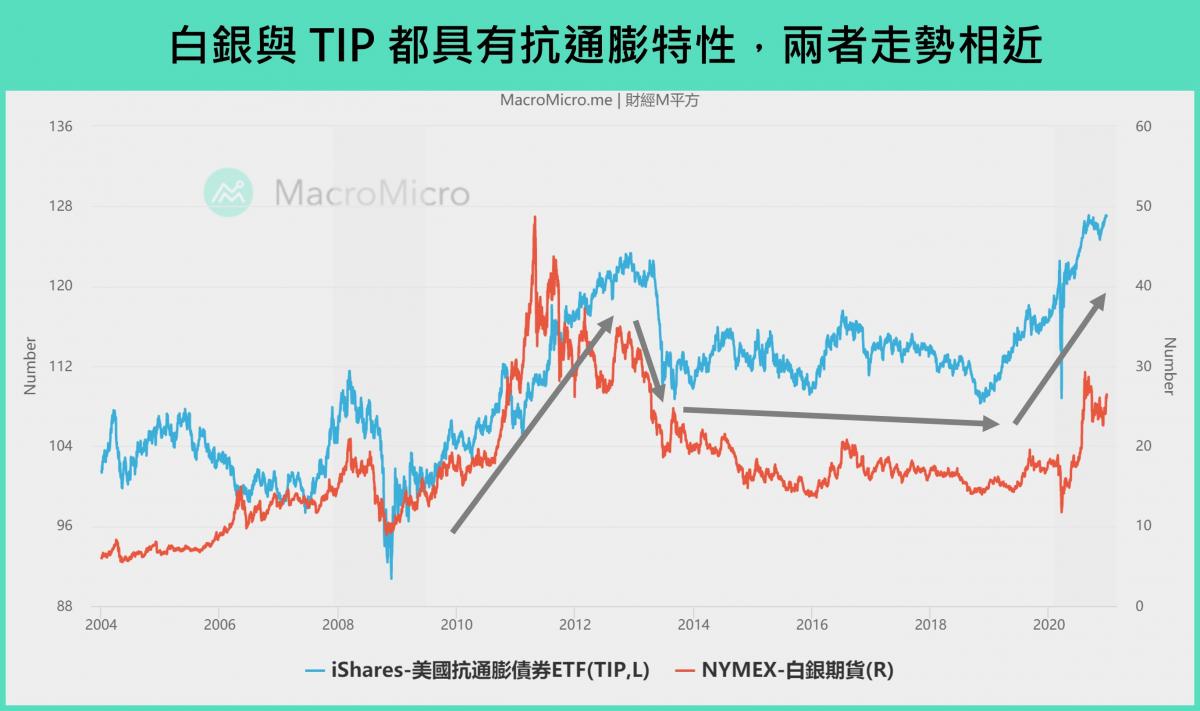

实际利率 = 名义利率-通胀率,实际利率的高低取决于「名义利率」、「通胀率」之间的拉扯。M平方实际利率数据以 美国十年期国债收益率 、 预期通胀率 两者计算而成。此外,投资人也可以观察实际利率即为其债息的美国抗通胀债券收益率(Treasury Inflation Protected securities,TIPS)变动,同时白银与 TIPS 都具备抗通胀、保值特性,因此白银与 TIPS 价格 走势相近。以下将分别解析名义利率、通胀率的相关观察指标:

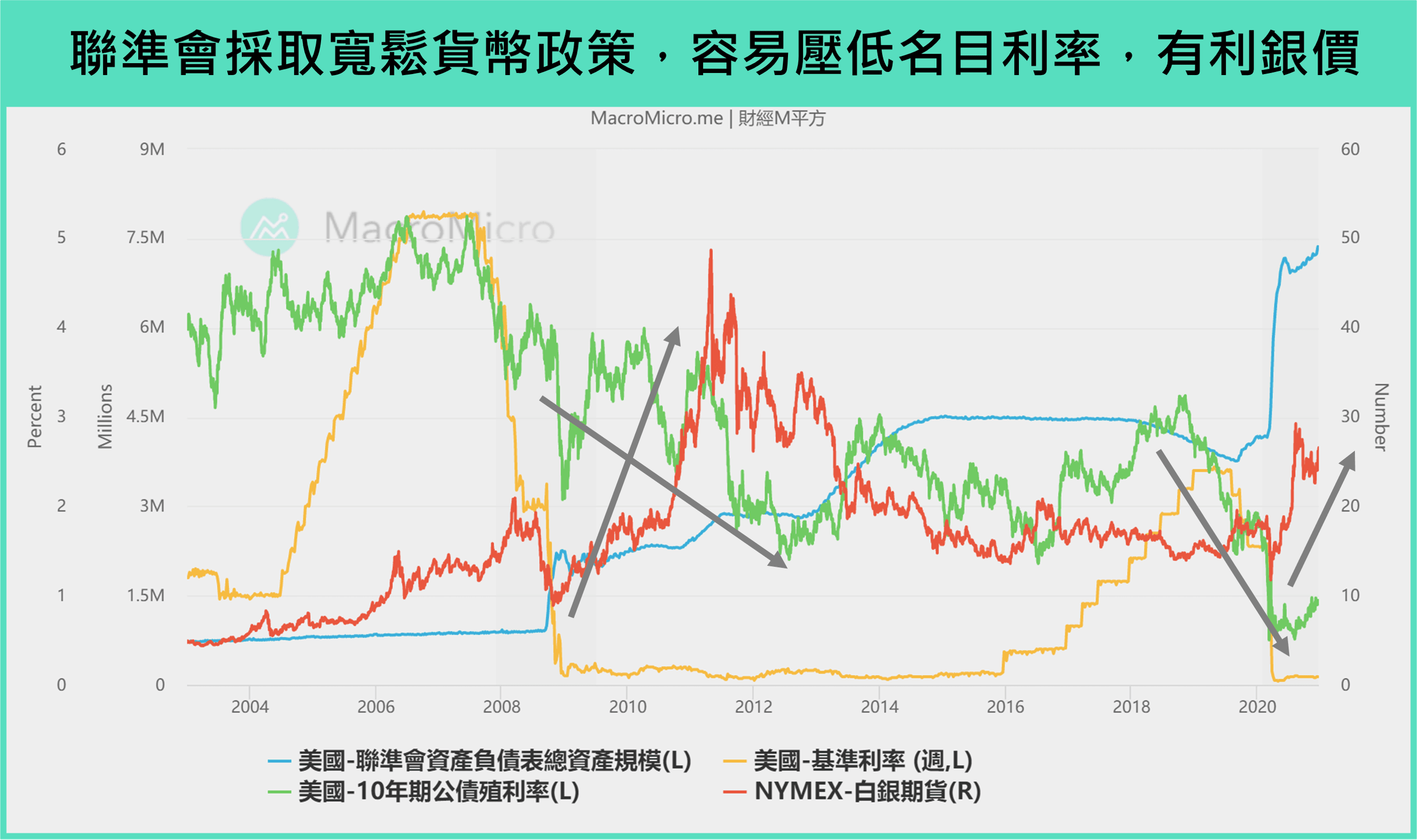

- 名义利率易受美国美联储货币政策方向影响。M 平方以 美国十年期国债收益率 作为计算实际利率中的名义利率。十年期国债收益率变动主要反映市场对未来利率走势与经济、通胀前景之预期,美国以直接金融为主,债券市场对美国金融体系极为重要,因此美联储透过调整基准利率影响市场利率变动,使基准利率与国债收益率多呈现同向,此外,2008 年全球金融危机后美联储实施量化宽鬆(QE)等非传统货币政策,透过购买国债挹注基础货币到市场中,使美联储资产负债表规模大幅扩张,同时也会压低市场利率,综上,当美国美联储采取「宽鬆」货币政策,进行降息、QE 等动作,容易压低名义利率(十年期国债收益率),有利银价,反之亦然。

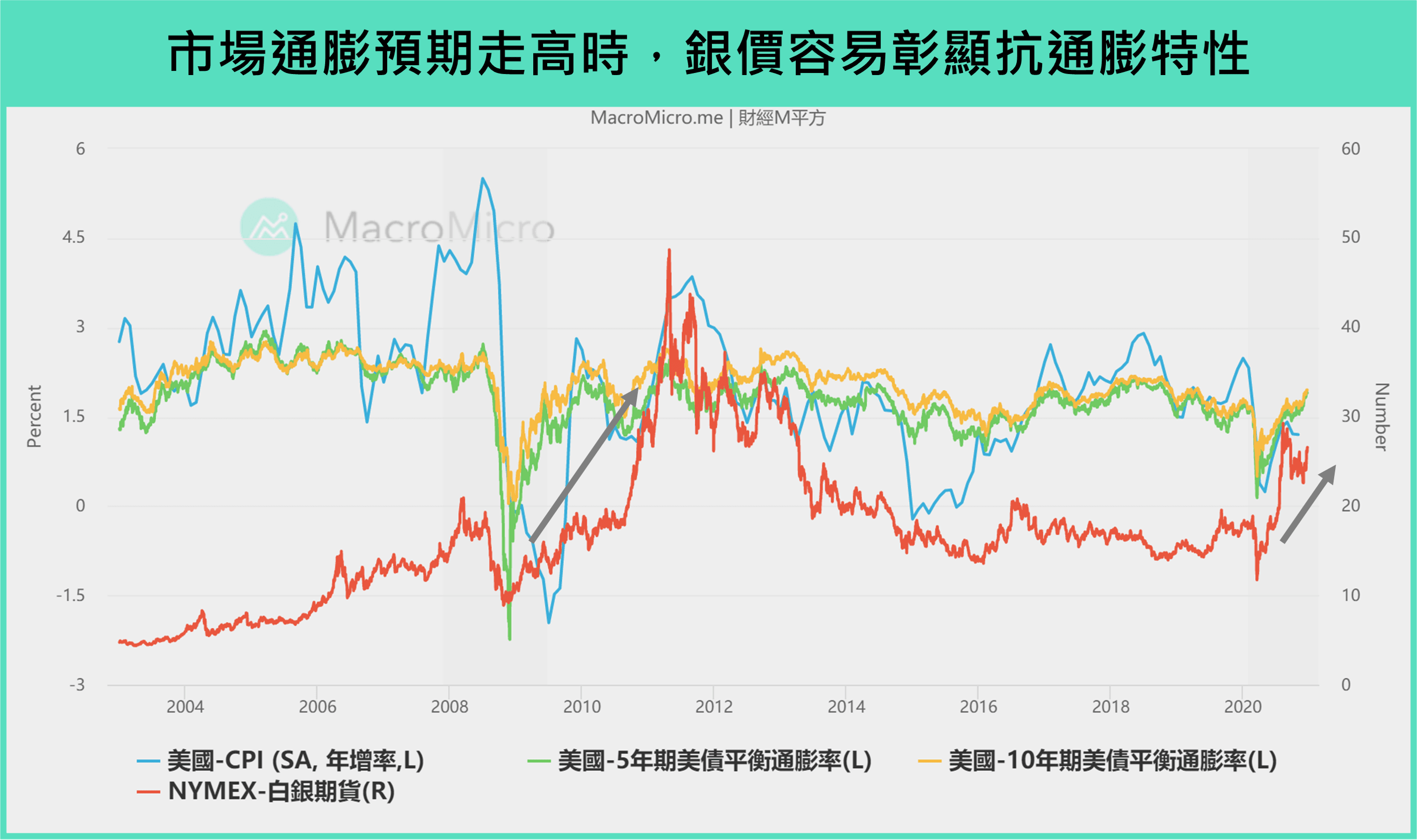

- 通胀率高低,展现白银抗通胀特性。M 平方以「美国预期通胀率」作为计算实际利率中的通胀率。白银具备价值存藏的功能,因此可对抗通货膨胀,当市场预期通胀持续走高时,现金的购买力将降低,市场倾向购买白银保值,故推升银价,反之亦然。美国通货膨胀程度可观察下列两大指标: (1)美国消费者物价指数(CPI)同比,反映通货膨胀程度,为美联储制定货币政策的重要观察数据。 (2)美债平衡通胀率(Break-even Rate),为美国同天期国债与抗通胀债券(TIPS)两者的收益率差,即反映通胀预期程度。当通胀预期上升时,美债收益率上升,TIPS 收益率则相对下降,使得美债平衡通胀率趋于上行,反之亦然。

综合来看,能利用「实际利率」走势来掌握「名义利率」与「通胀率」之间的拉扯,藉此推断银价可能趋势,因此实际利率下行致银价上涨的情况通常发生在两大情境:

(1)通胀快速上升、停滞性通胀。通胀涨幅快于利率涨幅,凸显白银抗通胀特性。

(2)货币政策大宽鬆。利率降幅快于通胀涨幅,赚取孳息资产利息的吸引力降低,有利无息资产白银。

四、从白银筹码指标,掌握市场情绪

知道影响白银价格的基本面关键因素后,再藉由观察市场情绪变化,掌握市场资金布局,判断银价短中期趋势,透过以 CFTC 持仓所代表的投机目的较高的对冲基金专业型投资者与 ETF 为代表的配置型投资者的相关指标,综合判断当下市场情绪对白银情绪变化:

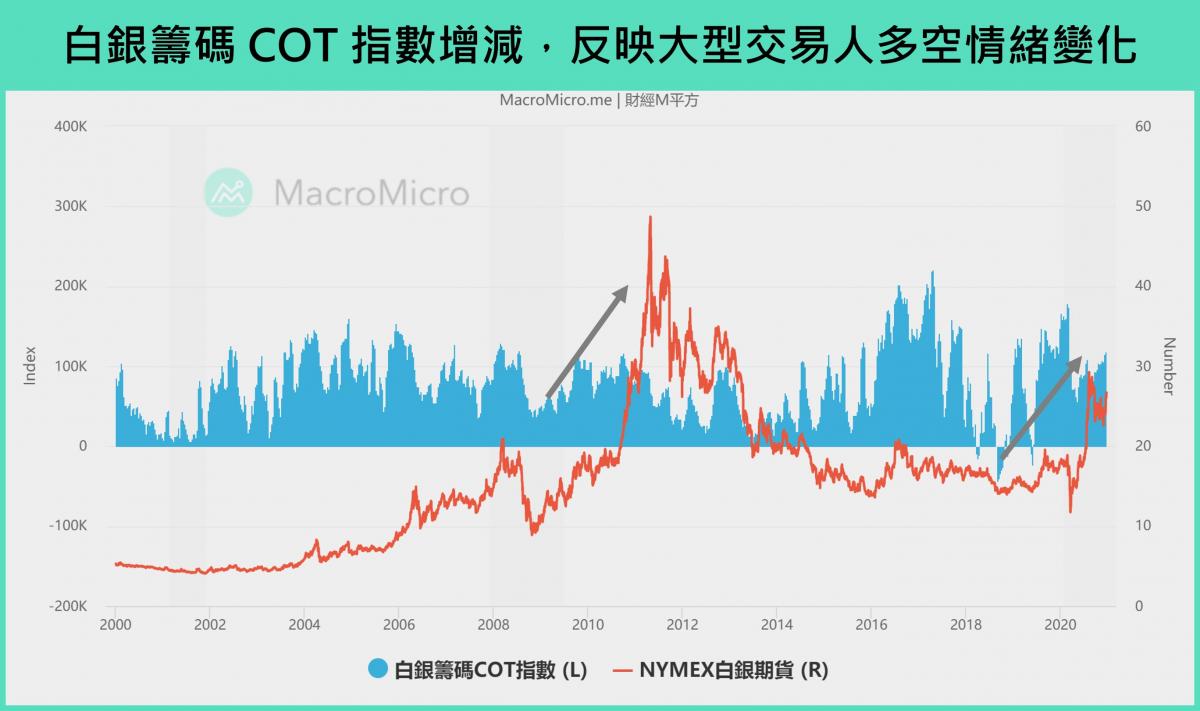

- 白银筹码 COT 指数,衡量大型交易人多空情绪。美国商品期货委员会(US Commodity Futures Trading Commission, CFTC)是美国期货及衍生品市场的监管机构,逢周五公布截至当周二的交易员持仓报告(The Commitments of Traders, COT),M 平方从中选用以(1)以对冲基金为主的非商业交易者投机者净部位、(2)以避险需求为主的商业交易者净部位,两者相减计算而成 白银筹码 COT 指数 = 白银期货大额交易者投机者净部位 - 避险者净部位,COT 指数增减代表大型交易者的投机多空情绪变化,当 白银筹码 COT 指数 向上,代表大型交易者看多白银,银价容易上涨,反之亦然。

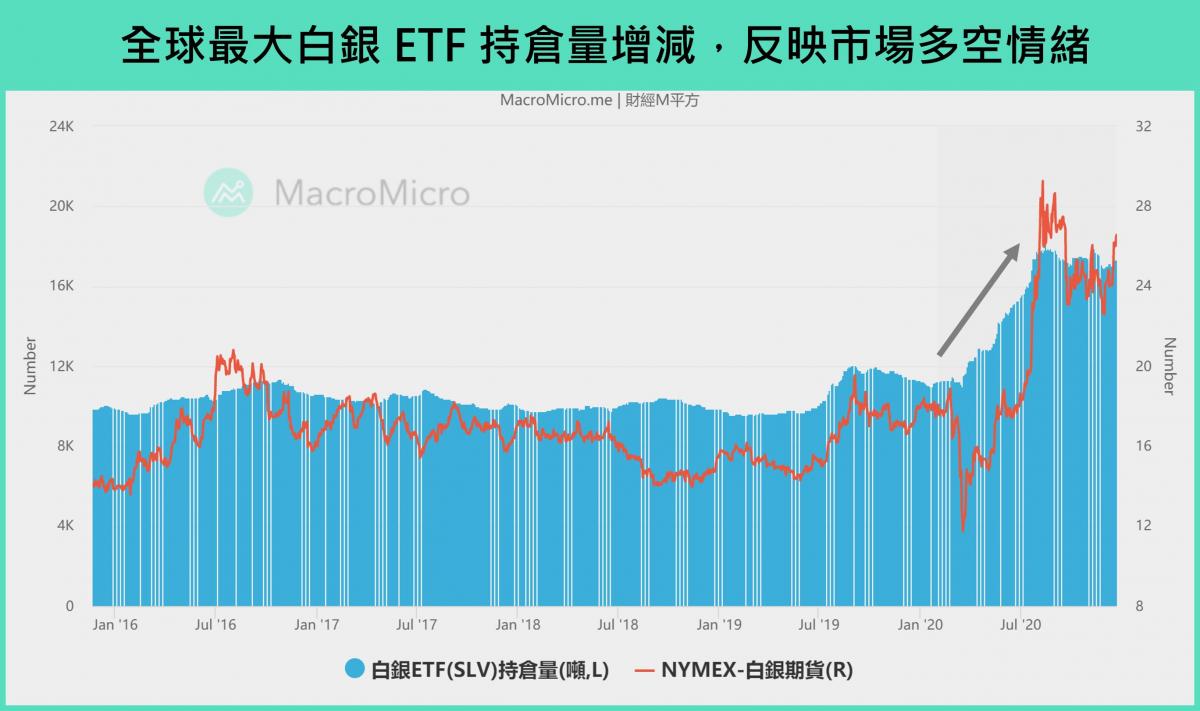

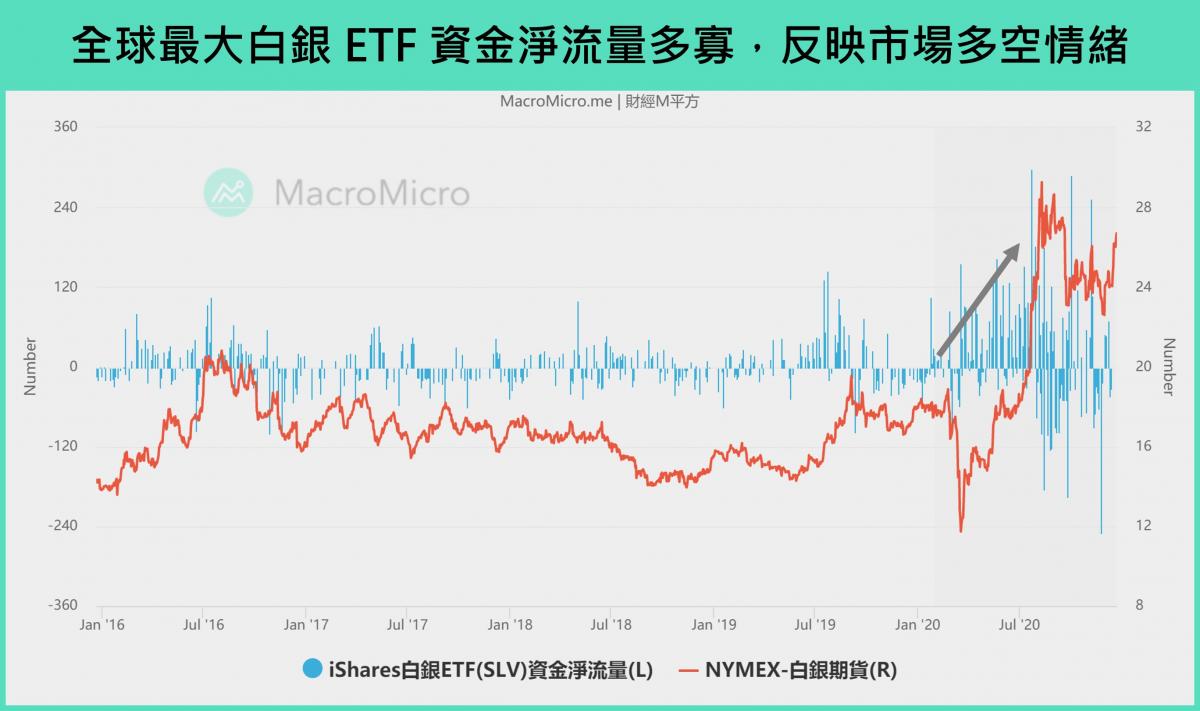

- 白银 ETF 持仓量、资金流入 变动,衡量整个市场情绪。近年,国际大型基金机构发行专门的白银 ETF 基金,以直接持有在伦敦金库的实体银条追踪白银价格之绩效,随着基金份额不断扩大,对银价的影响力也随之提升,因此可将其中全球资产规模最大的白银 ETF「美国 iShares Silver Trust(SLV)」作为重要观察指标,此 ETF 持仓量 增减、 资金净流入 多寡,反映市场整个情绪变化,对银价具有指引作用,当白银(SLV)ETF 持仓量、资金流入 增加、资金净流入扩大,反映市场看多银价,银价容易上涨,反之亦然。

五、一个指标掌握白银趋势:MM 白银基本面指数

MM 白银基本面指数 为 MacroMicro 统整白银各项基本面与筹码面的整合型指数,当指数向上显示整体情况渐佳,向下则显示表现疲弱,本指数能即时反应白银的基本面状况,组成成分由上述文章所提到的关键数据组成,组成成分包含: 实际利率 、 中国财新製造业 PMI 、银币销量、白银筹码 COT 指数 …….等,权重将因应市况不同而自动调整,供用户即时追踪。

MM 研究员: 今年 4 月疫情全球爆发以来,全球各大央行推出超大宽鬆货币政策,包含最大央行美国美联储降息至 0 利率、无限量 QE 推升资产负债表规模到 7 兆美元以上和其他流动性措施,使十年期国债收益率(名义利率)快速下行的速度大于通胀预期转弱幅度,不仅让 实际利率 从 0% 下行至 -1% ,也让 美元指数 受到压抑,大大增加白银吸引力,体现在 银币销量 激增、 白银筹码 COT 指数 、 SLV ETF 持仓量 增加等数据上,综合来看,便是 MM 白银基本面指数 向上,说明白银整体基本面渐佳,支撑本波白银强势涨势成为年度涨幅第二高的原物料商品,2020 年白银全年回报率高达 + 49.8%。

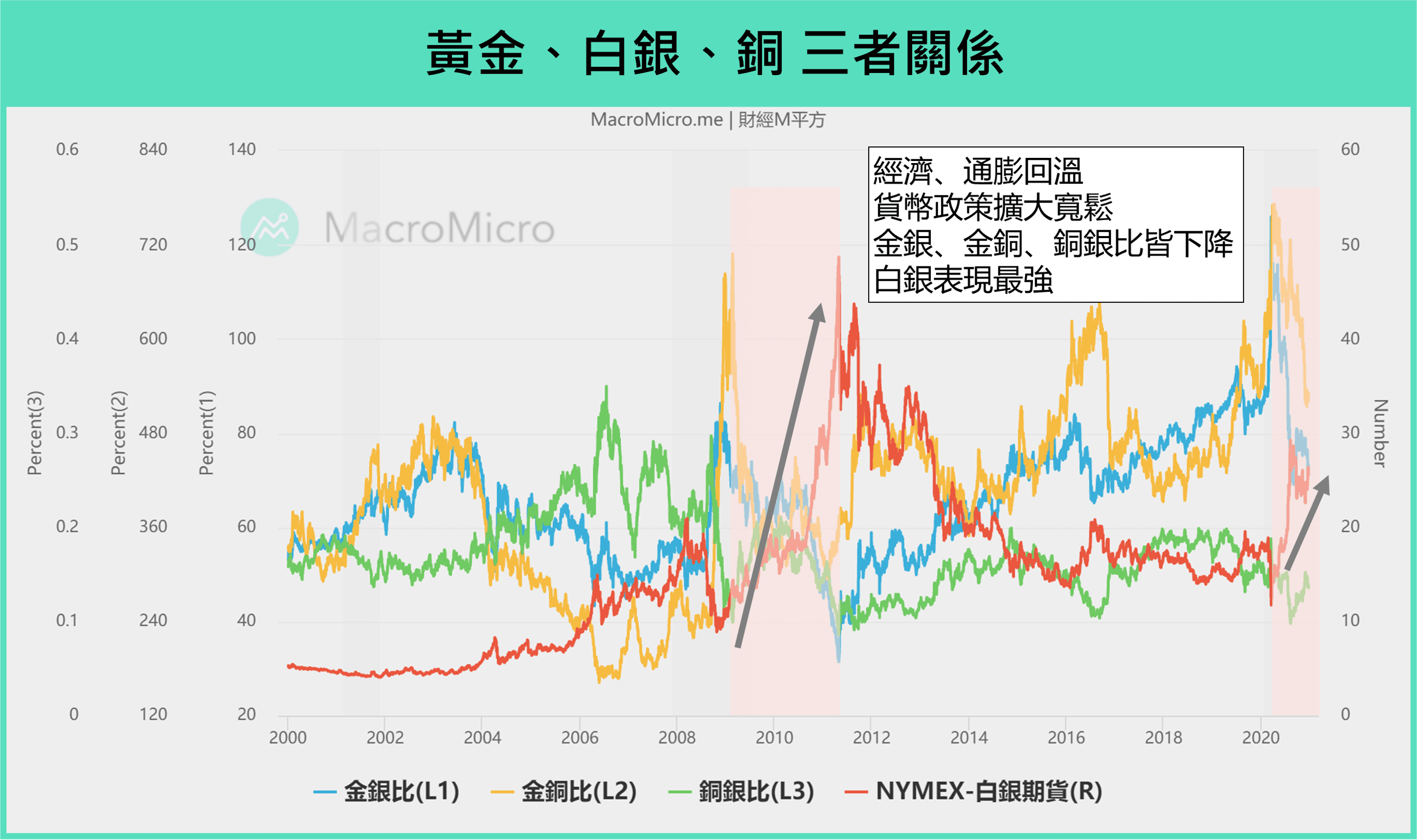

六、重要金属牛市行情中,白银何时胜出?

重要金属之间具有相似的属性,价格变动都会受到美元指数、实际利率、通胀等因素影响,因此在重要金属牛市行情中价格走势通常同向,但涨幅却相去甚远,关键便在于重要金属受价格驱动因素影响程度不同,这边以黄金、白银、铜 三大重要金属需求结构作解析,找出银价涨势相对强势的宏观经济环境:

- 黄金:央行储备需求、实体投资需求、工业需求分别占黄金总需求比重 15%、20%、10%,相对于其它两者,对于美元信用、货币政策影响价格程度最强,景气与通胀变动则最弱。

- 白银:实体投资需求、工业需求分别占白银总需求比重 22% 、 50% ,相对于其它两者,对于美元信用、货币政策影响价格程度次之,景气与通胀变动则次之。

- 铜:工业需求占铜总需求 90% 以上 ,对于美元信用、货币政策影响价格程度最弱,景气与通胀变动则最强。

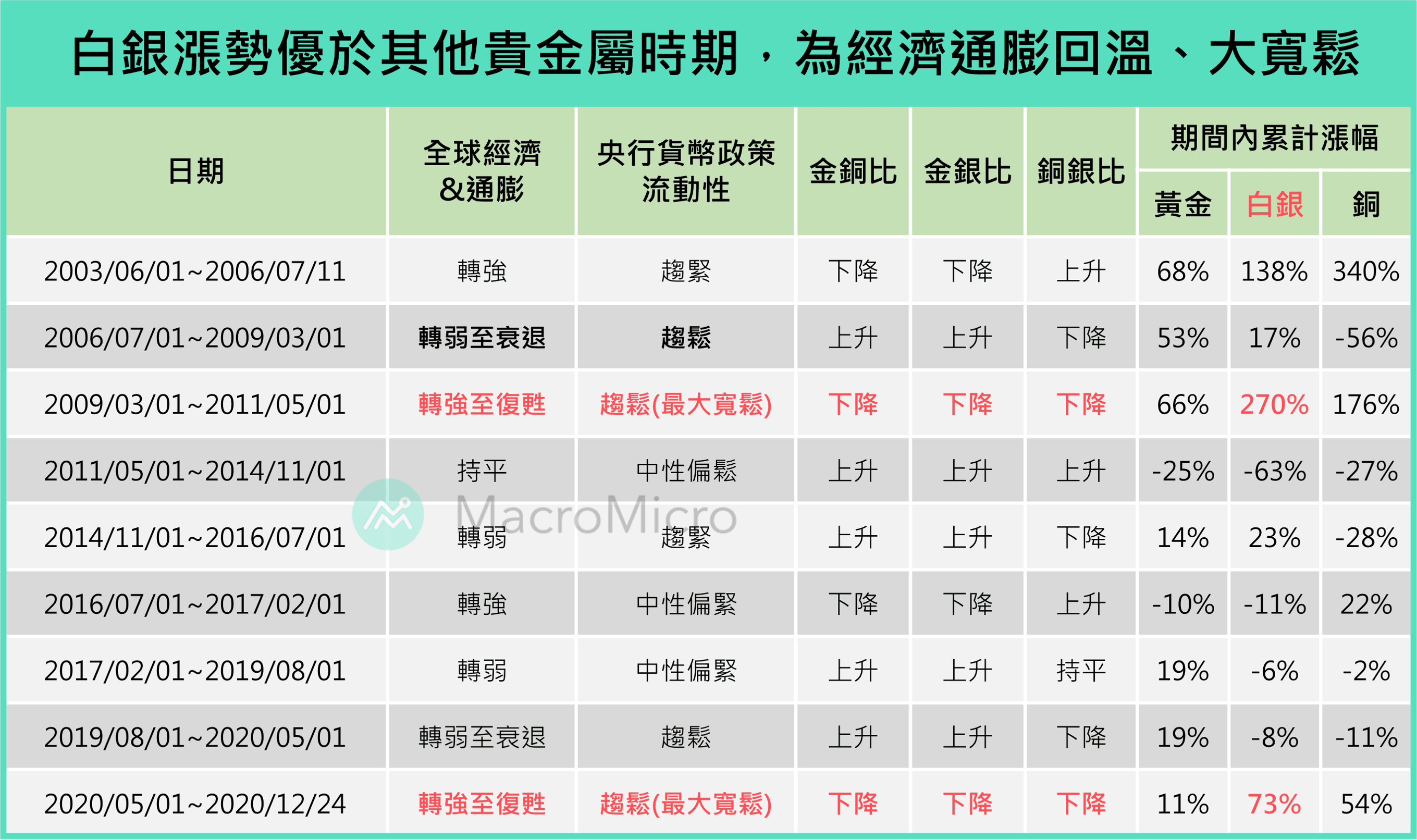

因此可以根据三者间的比值变化(金银比、金铜比、铜银比),金银比衡量通胀前景、金铜比衡量通胀前景与风险偏好、铜银比衡量通胀与货币政策,结合宏观经济的大环境,便能判断当下孰强孰弱,整合成三大情境:

-

景气扩张期间:典型的大宗商品牛市,强劲的工业需求导致通胀上升,央行货币政策紧缩,名义利率上行,因此黄金、白银货币属性受到压抑,铜价、银价则明显受到工业属性推升,此期间涨幅高低排序为铜 > 白银 > 黄金,呈现在金铜比下降、金银比下降、铜银比上升,如:2003 ~ 2006 年全球经济高增长、工业需求强劲,推升通胀,使央行货币政策转为升息,以铜表现最为强势。

-

景气衰退期间:美国经济衰退、通胀转弱、美元信用遭到破坏时,迫使美联储扩大宽鬆,名义利率下行,有助黄金、白银货币属性凸显,但白银同时被工业属性拖累,此期间涨幅高低排序为黄金 > 白银 > 铜,呈现在金铜比上升、金银比上升、铜银比下降,如:2020 年全球疫情爆发以来,美国美联储扩大宽鬆,但经济尚未落底前,以黄金表现最为强势。

-

景气復苏期间:由央行持续货币政策宽鬆推动经济、通胀回温,白银将会受到货币属性、工业属性同时拉动,此期间涨幅高低排序为白银 > 铜 > 黄金,呈现在金铜比下降、金银比下降、铜银比下降,如:2009 ~ 2011 、2020 年 5 月以来,央行持续扩大宽鬆,推动经济迈向復苏,以白银表现最为强势。

欢迎收藏 白银操盘人必看 ,上方每张图表均可点击收藏!

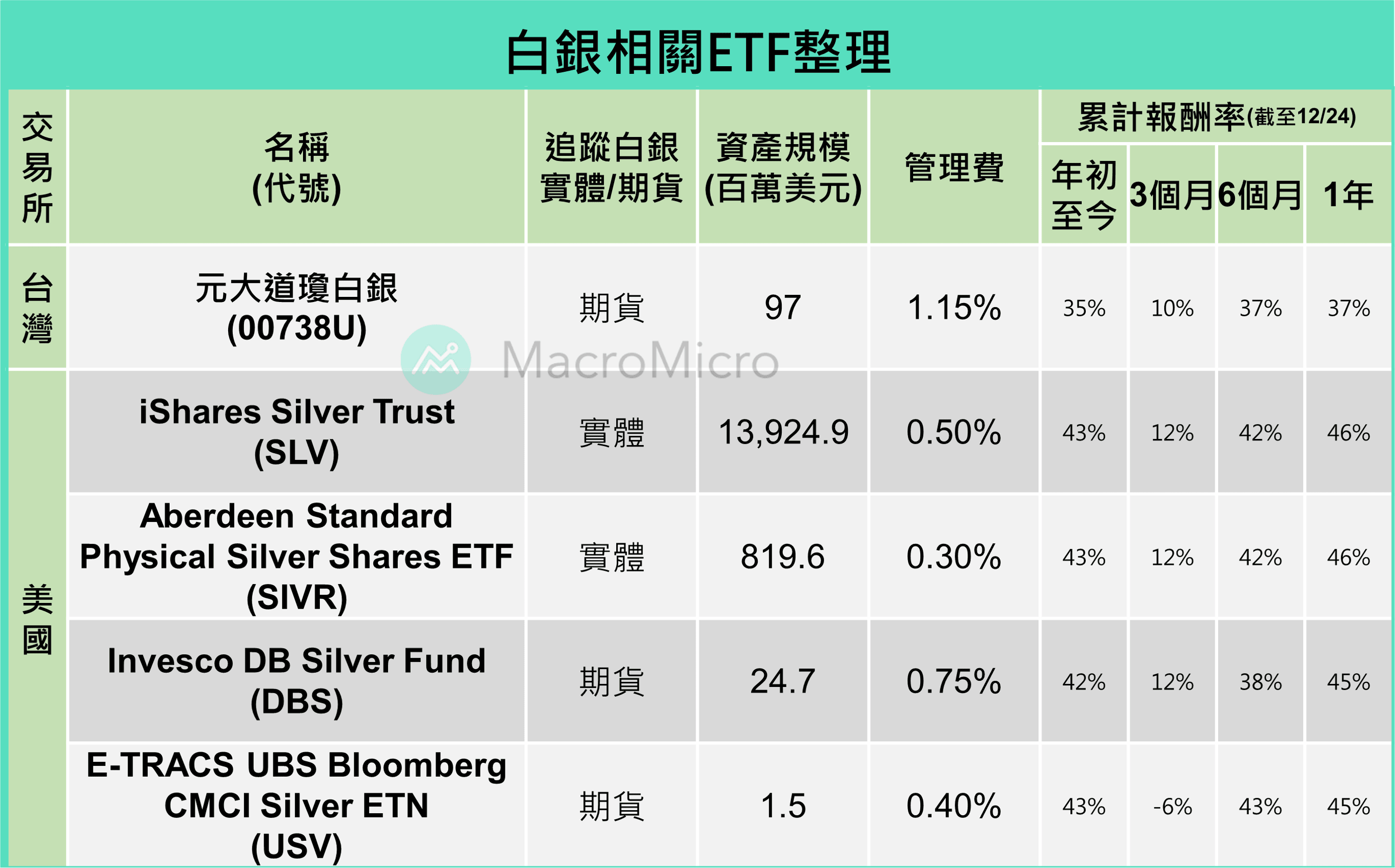

附录、白银相关 ETF 总整理

註:追踪标的为期货会有转仓成本,容易导致追踪误差。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>