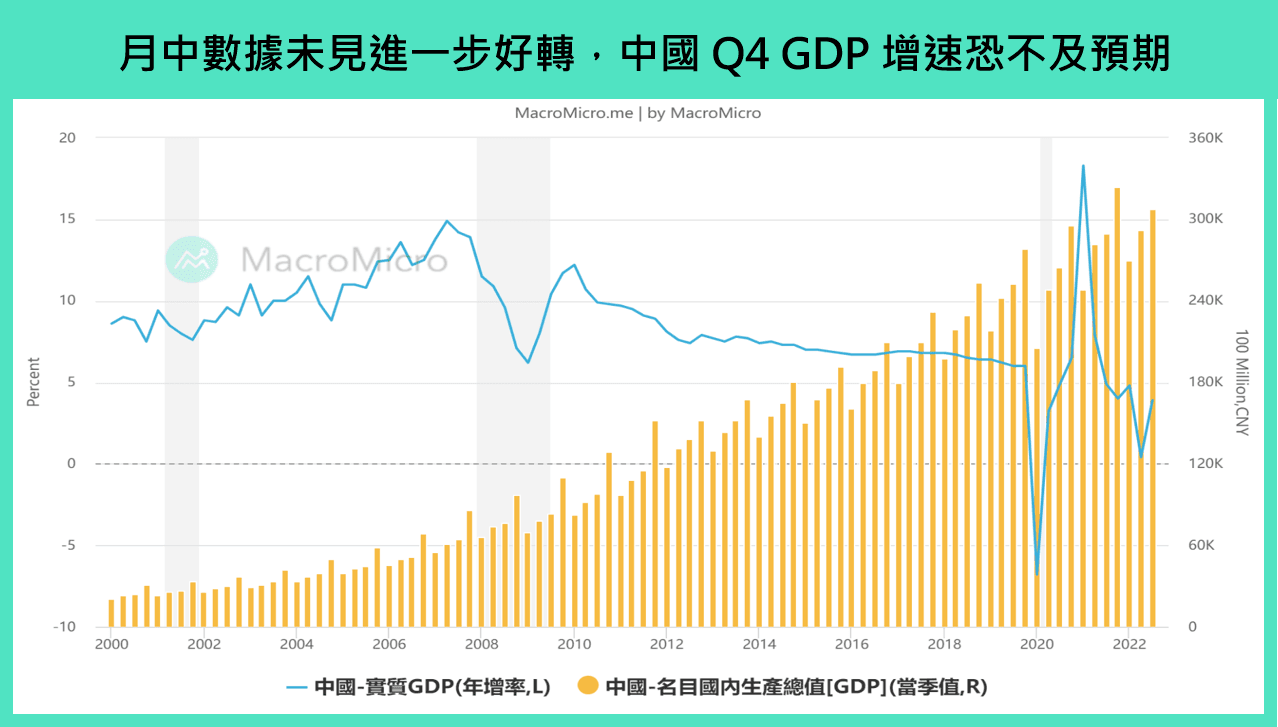

关注一、中国 GDP

台湾时间 1/17(二)将公布中国 2022 年 Q4 GDP 数据。

中国 22Q3 GDP 年增回温至 3.9%(前 0.4%),主要受益于政府主导的基建拉动相关工业品需求,以及对汽车购置的刺激政策,带动 工业增加值、社零消费 回暖,对经济形成支撑。

观察当前中国 10 ~ 11 月月中数据,尚未有进一步好转,部分数据如地产投资、汽车销售、就业甚至有所恶化,迭加 12 月突然解封下疫情蔓延的不确定性,也进一步压抑民众消费、企业开工进度,留意中国 Q4 GDP 增速是否仍延续疲弱走势。

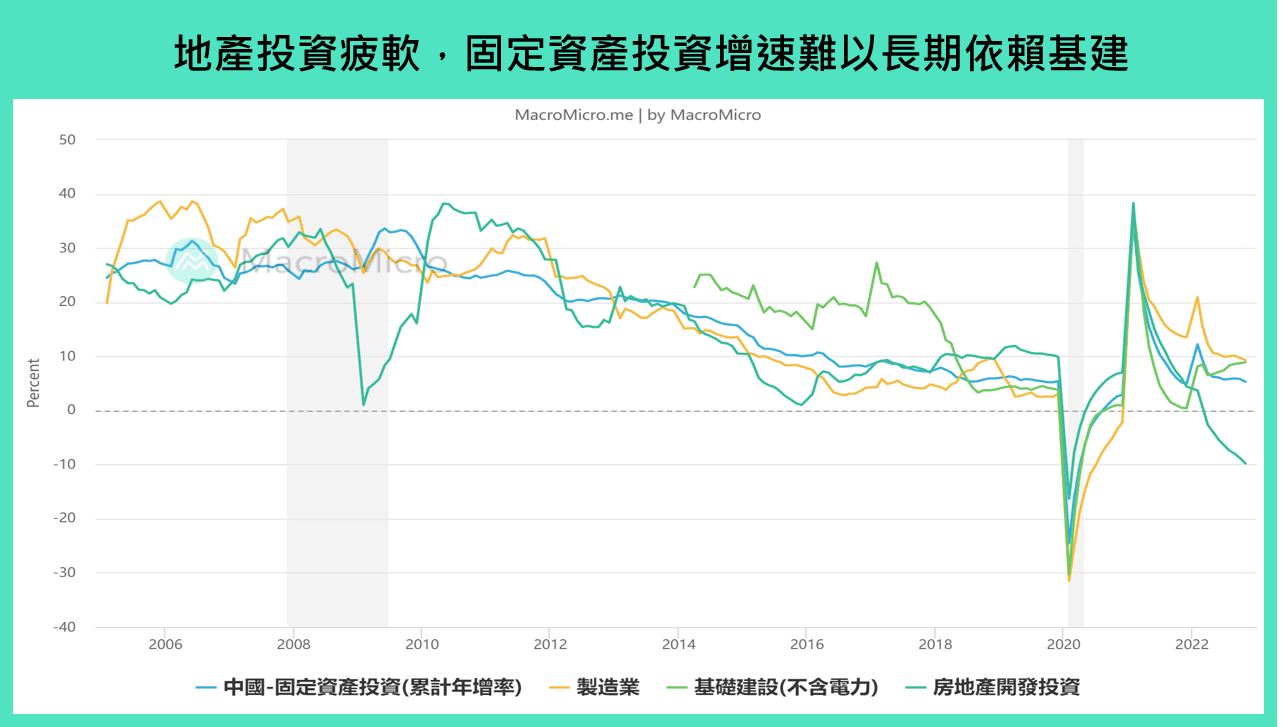

关注二、中国月中数据

台湾时间 1/17(二)将公布中国 12 月月中数据。

11 月 固定资产投资 增速基本持平,基建仍为主要支撑,地产投资持续恶化,私营企业投资意愿未见回升;清零下本就疲弱的 社零消费,在汽车销售增速翻负后进一步滑落至 -5.09%(前 -0.5%);工业增加值 年增 2.2%(前 5%),主要受半导体与汽车产量拖累。

当前地产投资未见回暖信号,土地收入减速使地方政府债务压力上升,城投债违约风险加剧,国内投资难以长线依赖政府主导的基建项目,预计 12 月固定资产投资增速持平或小幅回落;内需方面,儘管中国 12 月鬆绑清零,然短线确诊人数骤升反而压抑消费,迭加汽车购置补贴效果消退,预计 12 月社零维持负增速;同时,全球电子产品需求疲弱、国内汽车购置需求降温、基建力度放缓,也将持续拖累半导体、汽车、钢材、水泥等厂商的生产意愿,工业增加值预计难有亮眼增长。

关注三、美国零售销售

台湾时间 1/18(三)将公布美国 2022 年 12 月 零售销售。

美国 2022 年 11 月零售销售年增 6.48%(前 8.27%),自财政政策效果消退后,美国民众 个人消费支出 减速,紧缩调控的高利率环境更对消费带来更多压力,因此整体而言,美国自 2022 年年中后,消费动能年增持续呈现回落趋势,市场预期美国 2022 年 12 月零售销售年增将再放缓至 5%。作为支撑美国经济的主要动能,消费放缓程度将对于库存去化速度以及 2023 年美国经济停滞或陷入深度衰退至关紧要。

本周精选数据推播:

研究员每天必看宏观数据,尽收在你最常用的日历 APP 中!只要加入 年缴会员 即可拥有 MM 全球财经日历,点我了解。

下一步行动

到 MM 用户信心指标 投票,分享你对主要经济体或商品未来三个月基本面看法!

MM 最新发表:

【宏观 Spotlight】台积电 Q4 双率创高,2023 营运先苦后甘!

【展望 2023 系列九】全球化已死?3 个后大温和时代的趋势

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>