美国 4 月 CPI 数据同比出现放缓、但幅度不及市场预期,公布后美元进一步站稳 104 关卡、10 年期美债收益率则受避险情绪影响回落至 2.9%、美股持续破底,我们更新通胀、美股、美元、美债收益率最新看法!

本文重点:

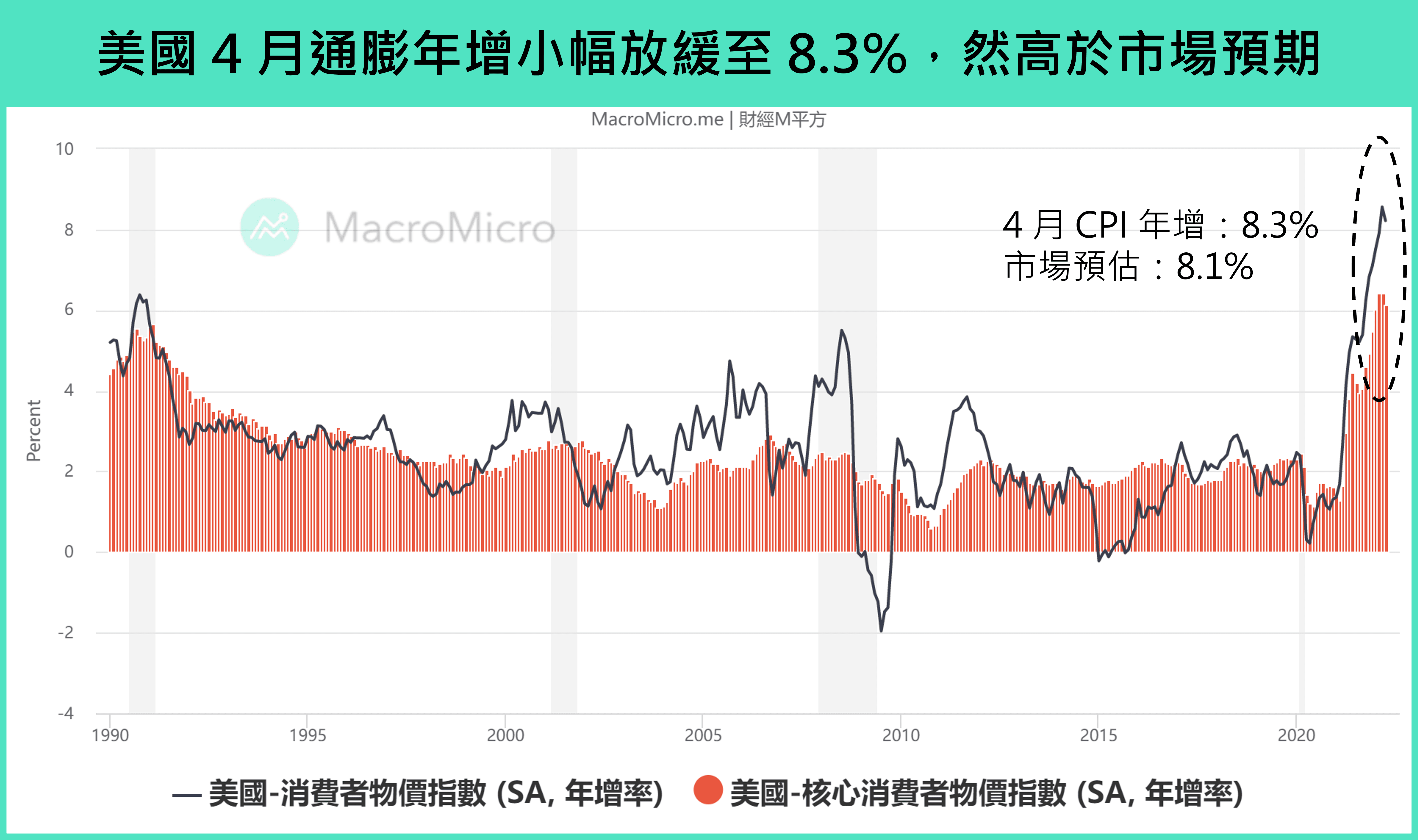

一、通胀对焦:美国 4 月通胀同比放缓、绝对值再创高

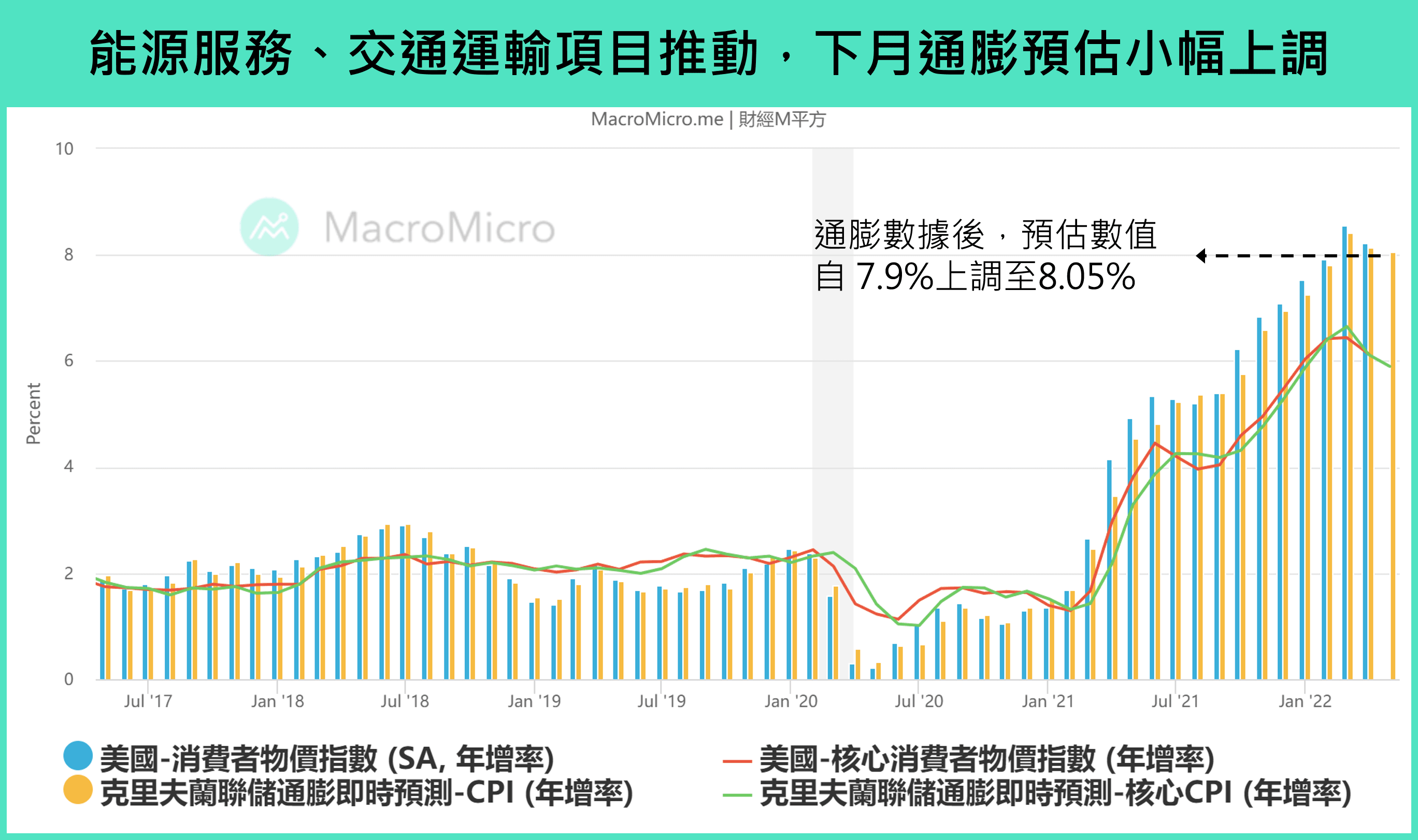

美国 4 月 CPI 年增 8.3%(前:8.56%),略高于市场预期的 8.1%,而 核心 CPI 年增 6.2%(前:6.44%),整体年增确实放缓,但绝对值再创 40 年新高。而本次 CPI 月增幅超过市场预期部分,主要来自于能源服务项目中电力、天然气月增分别为 0.9%、2.3%,显示俄乌影响仍在; 至于核心通胀则月增 0.57%,动能来自交通服务月增 3.07% 的推动,并以航空票价月增 21.9% 贡献最高。通胀数据公布后,虽然美国-克里夫兰联储 CPI 即时预测 仍显示下个月年增增速将持续放缓,但数值自 7.9% 略为上调至 8.05%。

整体而言,M 平方认为 CPI 年增高点有望落在 Q2 看法不变,通胀对焦初步开始进行收敛,然而本次通胀减速幅度不如预期,预计物价对经济造成的实际压力要进行缓解仍有待观察,年内通胀绝对值依旧持续上升,我们从前篇 3 月通胀快报提过的三大主要推动项目:房屋、能源、汽车数据细节进一步分析:

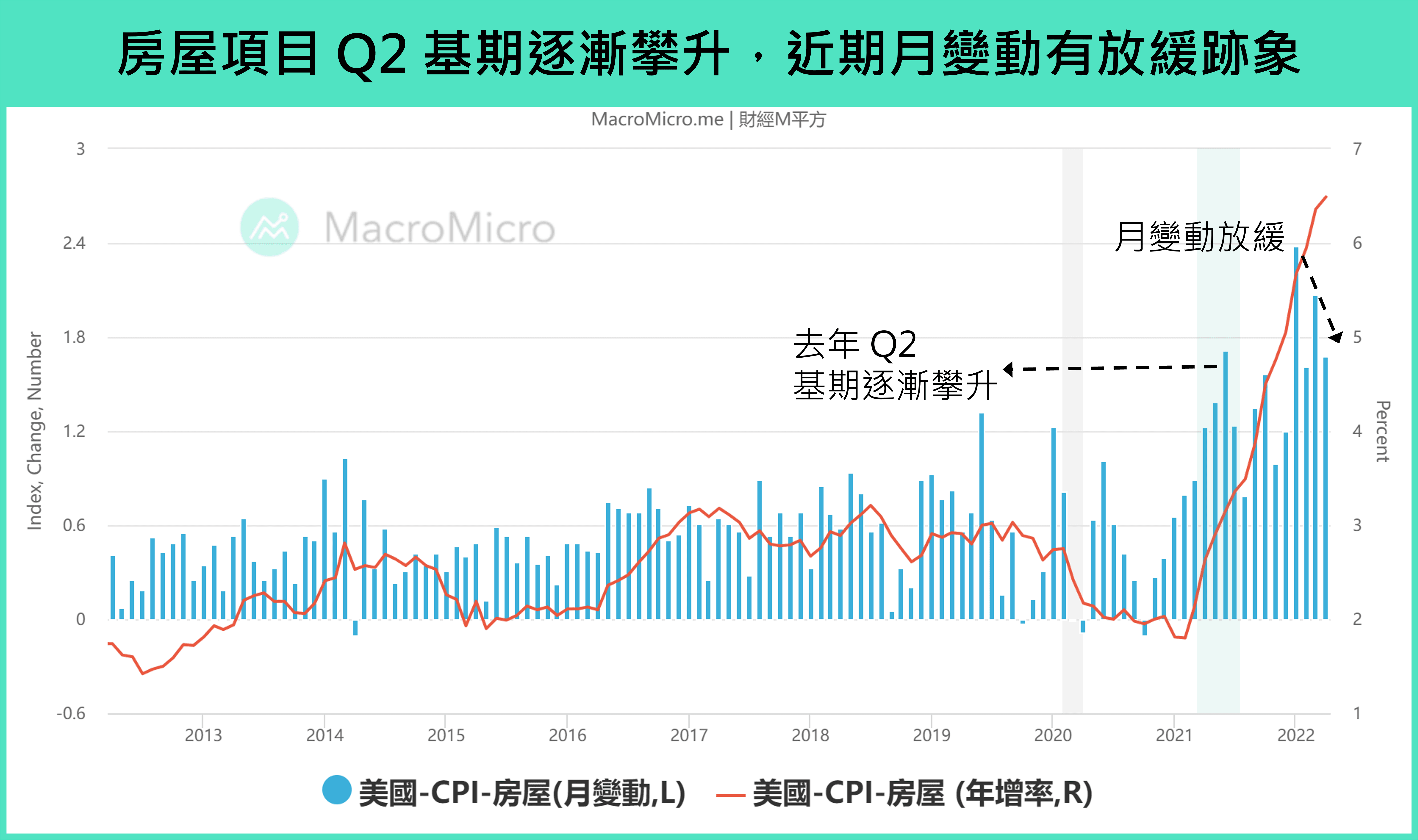

1. 房贷利率大幅攀升,房租初步关注 Q2 起基期垫高

首先,占比 CPI 最高、近 30~40% 的 房屋 项目部分,自去年下半年就开始成为 CPI 上行的主要动能。在近期货币政策紧缩预期推动 30 年 房贷利率 自 3% 大幅上升至 5.27% 后,我们于前次 快报 便提到过去房贷利率的快速回升,均会使得后续房价上行动能放缓,而本次房屋项目月变动增幅减少,同时观察领先 CPI 房租项目的 Zillow 房屋租金同比 上行速度在 3、4 月也有所放缓,配合去年 Q2 基期逐渐攀升,滞后房价的房租项目重点留意今年 Q2 之后,年增动能是否随之受到压抑,带动 CPI 持稳。

2. 车市涨价缓解仍在初期,二手车领先下跌

而扮演去年 CPI 上行动能的 汽车 部分,二手车市场绝对值已连续 3 个月滑落,且在基期垫高下,年增 22.73%(前:35.32%)更出现大幅回落,不过新车绝对值与年增 13.21%(前:12.55%)则同步再创高,显示低库存的汽车,仍持续面临供应链紧张、招聘成本增加的问题,涨价的缓解仍在初期阶段。

建议持续关注领先指标 美国-Manheim 二手车价值指数,预计在製造业周期第四阶段供应链进一步紧张机率降低,同时就业市场供不应求现象也能有所缓解,预计车市的价格紧张情绪将在 Q2 先由二手车领先缓解,下半年再由新车跟进。

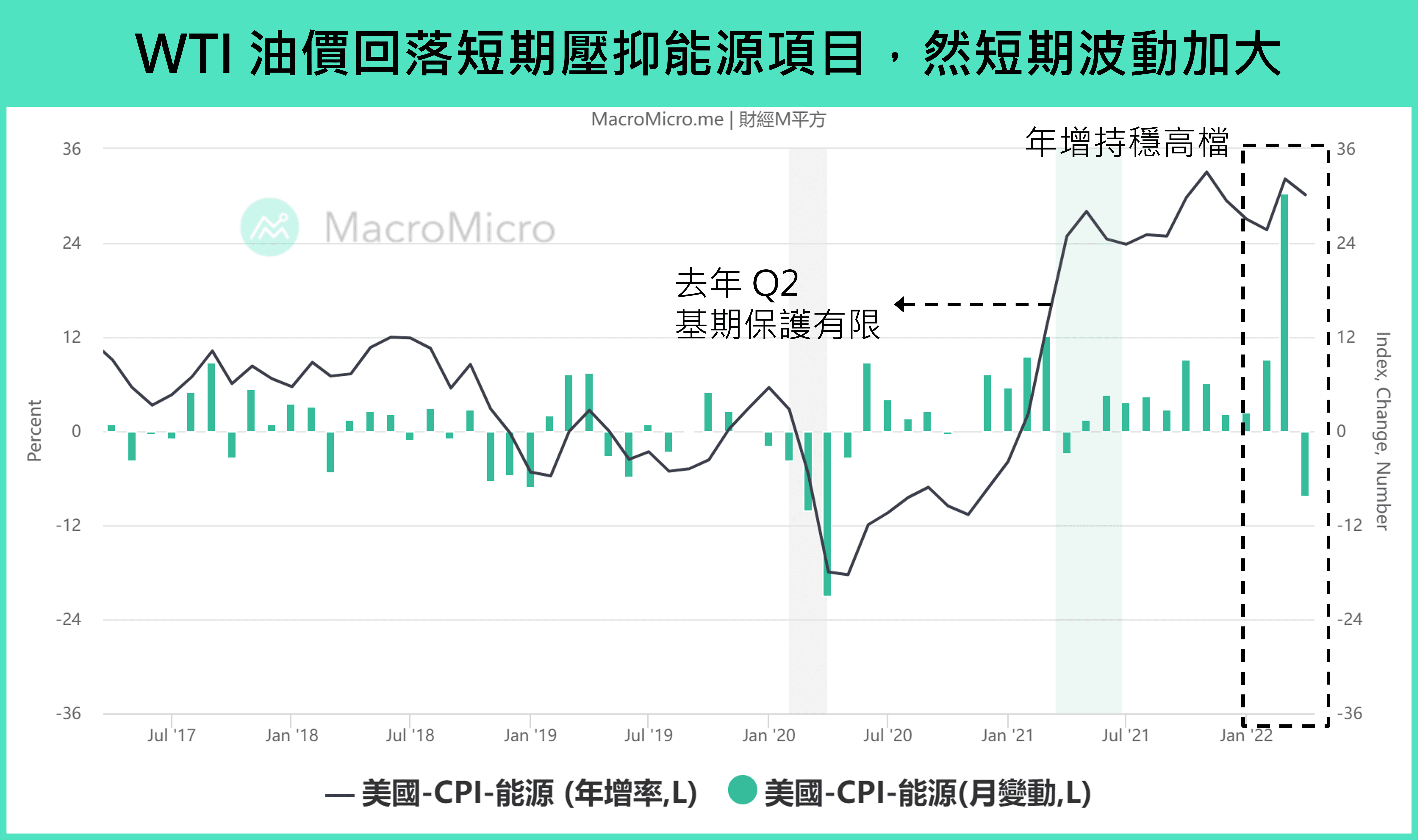

3. G7 讨论俄油禁运,能源对通胀贡献度仍有变数

最后探讨占比 CPI 6~8% 的 能源,今年 CPI 年增超预期的主因就是来自 Q1 俄乌衝突的发生,而近期 G7 国家开始讨论禁运俄罗斯石油再次引发能源价格的波动。观察本次 CPI ,确实如前月前瞻预期见到能源项目绝对值的减速,以及 能源项目同比 30.15%(前:32.17%)震盪于高檔,不过观察月增幅仍是超过市场预期,主要来自于能源服务项目中电力、天然气月增分别为 0.9%、2.3%,相比能源商品的 -0.7%,透露短线在俄乌事件影响下,天然气价格波动仍持续干扰通胀数据,成为中期对于 CPI 同比贡献最主要的不确定性。

从房屋、汽车、能源三大项目来看,房屋、新车绝对值均再创新高,我们预计年内通胀绝对值仍将持续上升,并在短线持续压抑同日公布的民众 实际每周薪资收入年增 -3.39%(前:-3.54%),显示美国通胀仍给予经济活动压抑。不过 Zillow 房租年增 上行的放缓、汽车涨价初步缓解现象,仍透露 CPI 年增高点落在 Q2 的机率较高,短线在俄乌衝突不确定性下,通胀年增放缓预期须持续利用 5 月二手车价是否进一步回落、以及 6 月房租能否见到年增高点做确认。

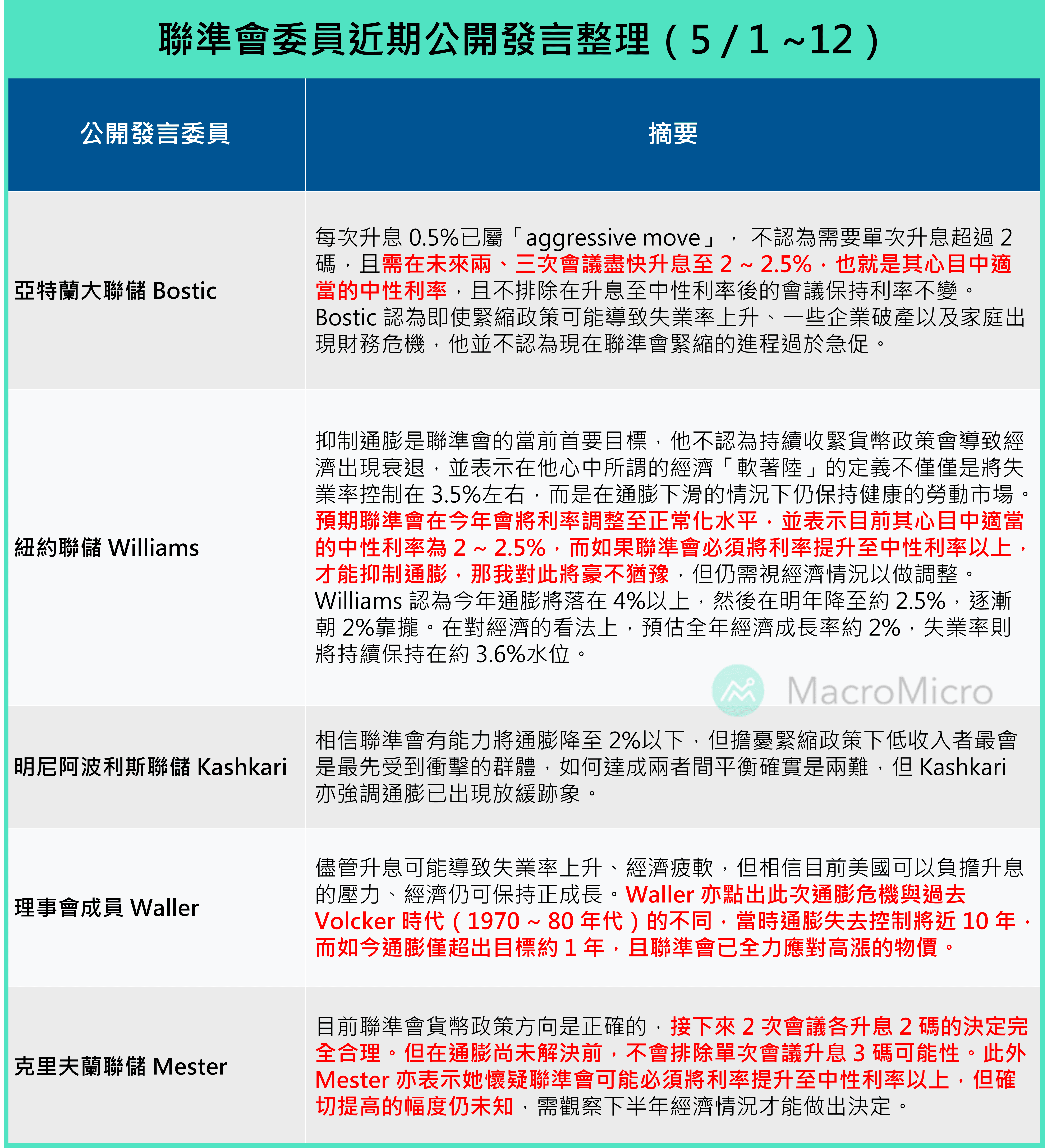

二、利率对焦:紧缩预期仍未缓和,中期关注 6 月会议点阵图

回归到货币政策的部分,我们在最新 5 月美联储会议快报 中,强调 Q2 基本面及资金面为最紧张时刻,利率、经济前景下修预期的关键均在通胀预期,而本次通胀数据虽如预期出现同比放缓现象,不过能源项目中期仍有不确定性。

市场在通胀公布后,FedWatch 6、7 月升息 2 码机率进一步上升,同时 9 月会议升息 2 码机率上扬,并推动全年升息 11 码机率升至 49.7%(前日 44.6%),显示市场虽然认同 Powell 记者会提到的 6、7 月均升息 2 码,不过中期货币政策紧缩预期仍未明显缓和,而最新短评中,M 平方也整理了近期委员公开谈话重点,可以发现少数委员有逐渐转向快速升至中性利率区间的发言(基准利率 2 ~ 2.25%),同步导致市场的利率预期再度发散。

由于年内通胀绝对值仍将续创新高,即便通胀同比出现放缓,全年仍高机率维持在 4%以上水准,远高于美联储长线目标,利率对焦的时程上,6 月会议的利率点阵图极为重要,是上调至全年升息 9 码的中性利率(基准利率:2.4%),或是超过中性利率全年升息 11 码(2.75 ~ 3%),同时 6 / 1 将正式实施的缩表亦将开始收回流动性,中期市场货币政策紧缩预期仍将在 Q2 下旬不断反覆。

三、美元、美债收益率最新看法更新

1. 美元:中期货币政策预期、海外经济及利差给予支撑

目前美元 仍将受两因素支撑,除前述的中期货币政策紧缩预期仍将反覆外,从海外风险(信用风险利差)、美国与各国债市利差持续扩大来看,中短线也将为美元带来上行动能。近期欧洲预计在年内逐步禁止俄罗斯原油进口,使得经济前景、货币政策紧缩速度仍充满不确定性,同时製造业循环步入第四阶段,中国、日本除出口经济动能放缓外,中国清零政策影响 国内消费,而 日本通胀 相对海外低,日本央行货币政策态度以宽鬆支持经济为主,均支持资金回流美元。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>