今年和M平方年初撰写的剧本一致,在美元多头循环第二阶段末端容易造成美元指数上扬,全球波动加大。为何如此? 主因在美联储逐步紧缩下,市场逐渐的消化过去大量投放资金所造成的后遗症,M平方亦即时于去年及今年中分别于两篇部落格中,阐述美联储缩表对于市场流动性造成的影响,为何去年我们判定美联储缩表对流动性影响不大,股市将再走一波多头,今年却强调其对流动性造成严重影响,创高很可能是卖点呢?

关键因素早报您知:特朗普政策将推升债券收益率,引发市场流动性

M平方自今年4月以来,即不断强调美国强劲经济背后,财政部加大发债、美联储升息、缩表,将造成美债吸引流动性的问题。

-

我们首先观察到特朗普减税、财政刺激将给予美国经济强力支撑,然须由财政部大量融资、发债来支持。今年初经由国会通过的两年预算协议(Bipartisan Budget Act of 2018),增加约3000亿国防及国内支出。果然导致18财年财政赤字高达7790亿(17年6658亿),年增达17%,而持续的发债更将令明年美国赤字达到一兆左右水准。

-

再来,原先国会可以控制债务发布的状况,然国会于今年2月再度通过暂停债务上限至2019/3/1,亦确立财政部加大发债路径,截至18年11月中,美国债务达21.7兆,相比暂停上限前20.2兆,一年时间已增加1.48兆,而未来在赤字继续大幅增加情况下,持续发债融资势在必行。

- 最后,美联储持续紧缩的升息循环及缩表,18年高机率4次升息,将可能为启动升息以来最多次升息年份,而全年缩表金额达4200亿,明年更将达到6000亿。

总结来看,M平方时刻提醒的三大债市供需因素:1)财政部发债、2)升息循环、3)缩表,持续使债市供需不平衡延续,推动收益率继续上扬。而在期中选后,我们亦即时分析,由于明年预算已于年初敲定,国会亦于10月初提前通过争议较大的国防部分拨款,因此明年财政政策变数不大,加大发债路径亦将延续,此现象持续造成债券供需失衡。

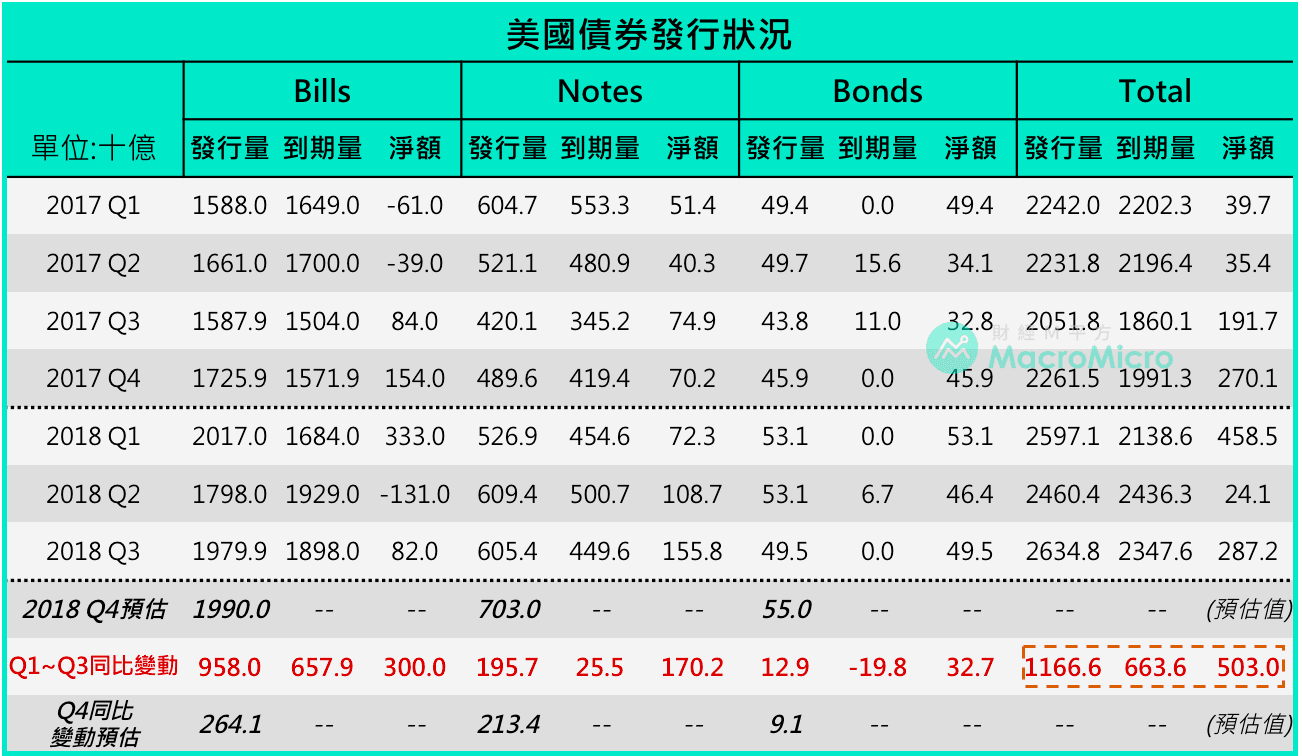

观察最新的美债市场数据,今年Q1~Q3货币市场、国债市场新增发行量达5.795兆、1.897兆,庞大发行量推升短端利率不断走高,4周Bill拍卖利率上升至2.234%(年初为1.28%)、2年美债拍卖利率亦上升至2.875%(年初为1.875%),面对如此诱人的美债收益率,风险性资产投资已逐渐相形失色,根据M平方估计今年财政部前三季发债已吸引市场资金高达7698亿美元,预估今年第四季、明年第一季皆还有4250亿、3560亿,较过去5年平均各增加1000亿,未来在财政赤字攀升情况下,还有可能更多!而这样的吸金效应,就是引发**全球流动性隐忧**的关键因素!

债券大量发行下,收益率不断攀升、全球资金回流美国,在这样的状况下,M平方发现了什么重要结论,将会影响未来的投资方向?

我们统整出3大关键,邀请您加入MM PRO,前往阅读!

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>