2018/09/27凌晨 2:00,美国美联储公佈利率决议,五大观察重点:1) 调升利率一码至 2.00%~2.25% 2) 点阵图调维持今明两年升息次数,长线目标略微上调 3) 删除货币政策宽鬆措辞 4) 再度上调今年经济预期 5) 未提及购债计划框架,整体声明偏向鹰派,M平方整理重点如下:

1. 美联储升息一码,投票委员人数上调,12月再升一码大致底定!

美联储官员全数赞成将联邦基准利率调升一码至 2.00%~2.25%,符合市场预期。 M平方最为关注的升息路径并未做出调整,由利率点阵图可以看出,2018年的目标利率中位数仍位于 2.375%,与 6月份相比,升息 4次委员票数由 8票增加至 12票,大致底定。 2019年的目标利率中位数 3.1%,维持明年升息 3次(票数与前次差距不大)。 2018 ~ 2020年目标利率维持前次 2.4%、 3.1%、 3.4%,首次揭露 2021年暂停升息,然长线目标利率略有上调至 3%(维持利率倒挂),整体释放讯号仍偏鹰派。

利率会议后,2018全年升息 4次机率机率上升至 74.2%,而升息 3次机率滑落至 19%,12月再升一码已底定。

备註:以中位数为判断 目标利率为区间中值

看前次点阵图

2. 美联储声明稿维持对经济乐观,删除宽鬆政策措辞

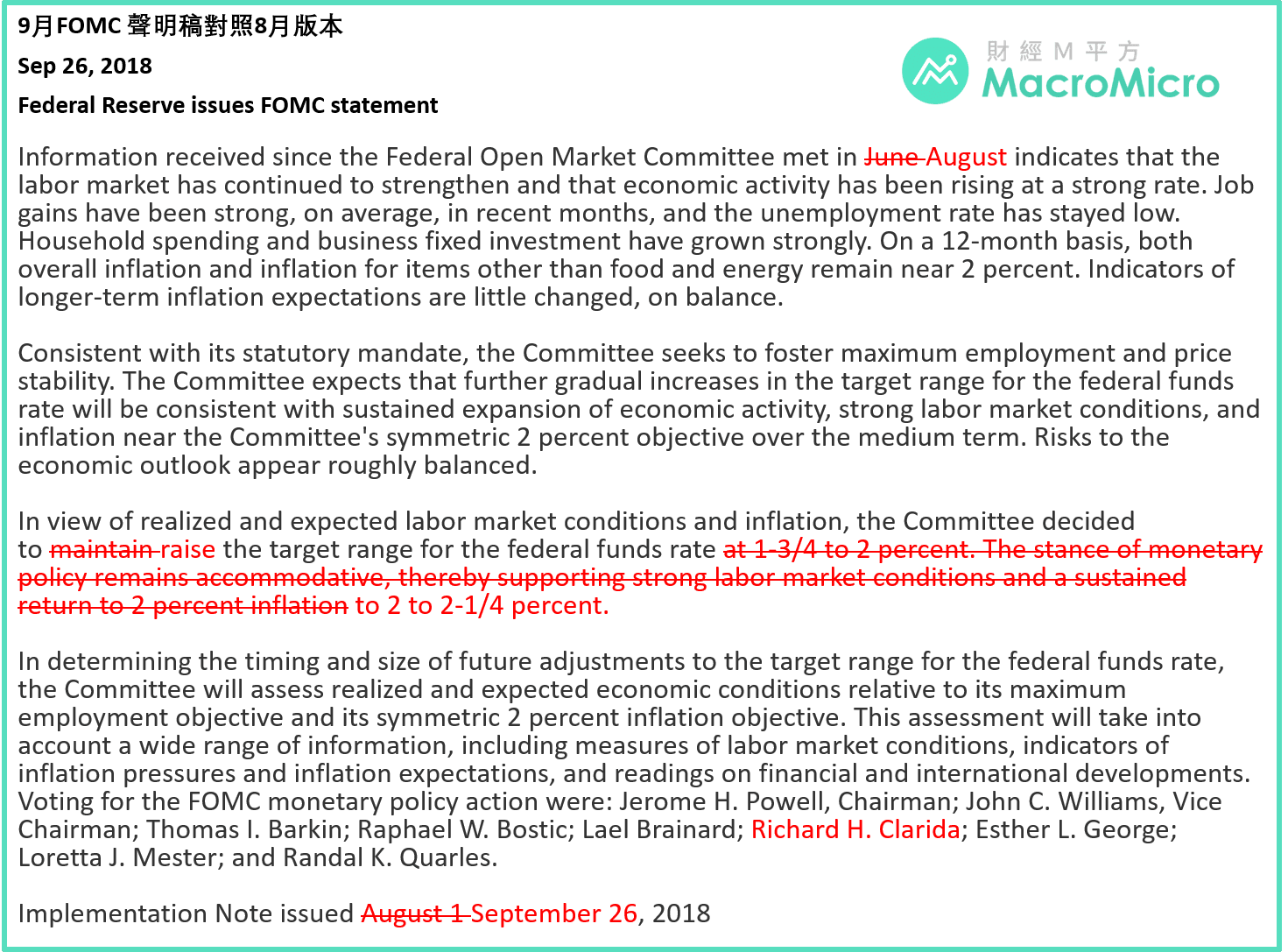

本次声明重点节录:

*首度移除货币政策立场宽鬆以支持就业及通胀目标的措辞。 删除原文"The stance of monetary policy remains accommodative, thereby supporting strong labor market conditions and a sustained return to 2 percent inflation."

*维持对经济前景乐观: 『经济活动、劳动市场强劲,就业增长保持强劲,失业率维持低位,而家庭支出、企业投资持续强劲增长。』

3. 美联储再度调升经济增速预期,小幅上调今年失业率,维持通胀看法不变

近 4个年度(2018 ~ 2021)

上调今明两年 GDP 增速率:3.1%(原 2.8%)、 2.5%(原 2.4%)、 2.0%、 1.8%。

上调今年失业率:3.7%(原 3.6%)、 3.5%、 3.6%、 3.7%。

维持 PCE :2.1%、 2.0%(原 2.1%)、 2.1%、 2.1%。

维持核心 PCE :2.0%、 2.1%、 2.1%、 2.1%。

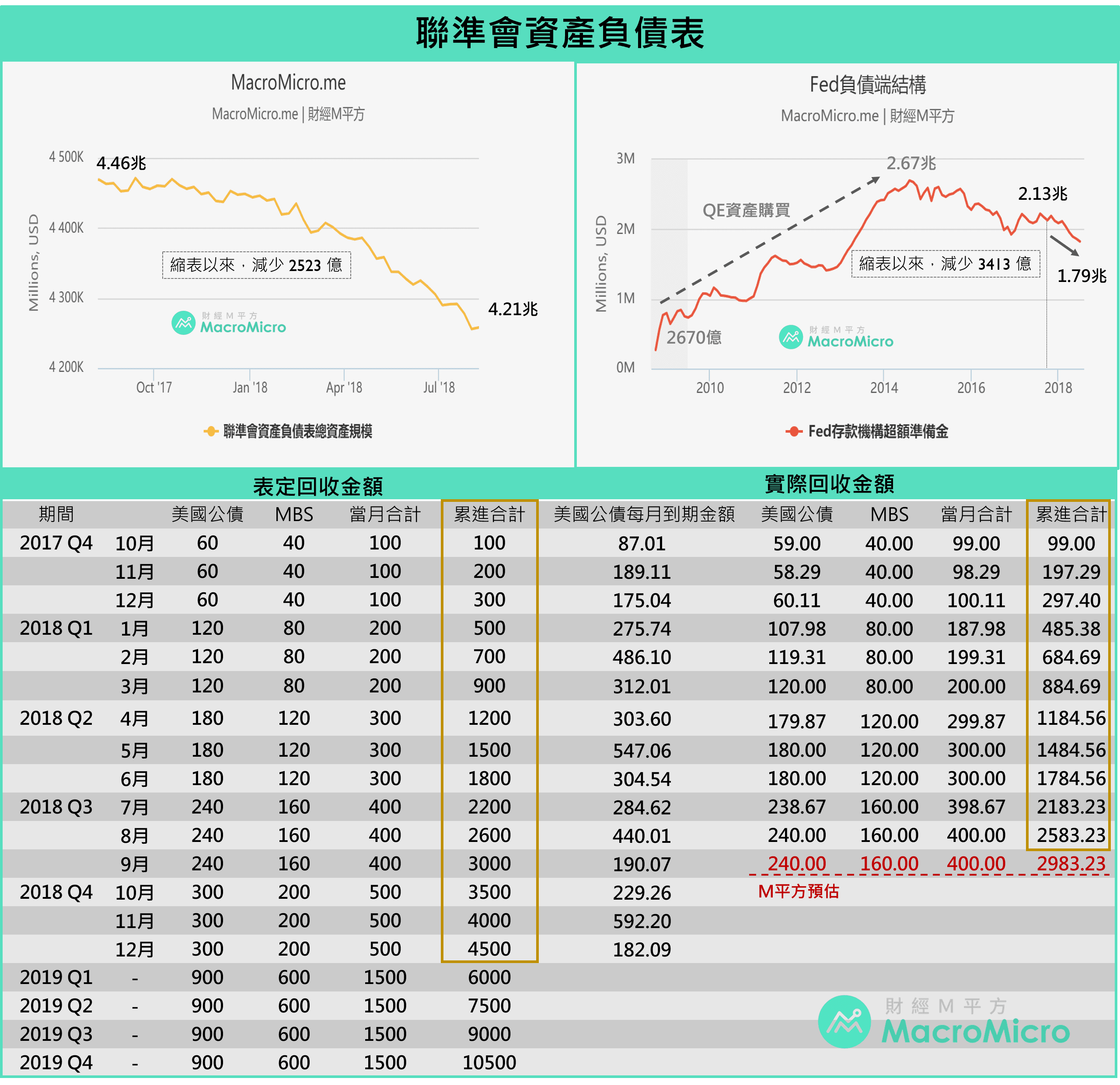

4. 缩表持续进行,10月起每月回收上限提高至 500亿,未提及缩表框架!

美联储于去年 10月启动的资产负债表正常化计画,采行被动缩表方式,针对两大资产:美国国债及不动产抵押证券(MBS),每个月逐步减少到期本金再投资。计画从最初的 2017Q4每月回收 100亿、 2018Q1 200亿,Q2 300亿等逐季增加 100亿,最多 500亿的方式渐进赎回美联储持有美债及 MBS,预计 2018年共计回收 4200亿、 2019年 6000亿。此次会议并未提及缩表框架,M平方认为在市场尚未发生明显波动时,美联储将依照原先计画持续进行缩表,我们为您追踪美联储缩表进度:

5. 记者会鲍威尔回答重点

股市: 鲍威尔认为部分资产价格处于历史性区间的上端,虽不评论市场回调问题,但强调槓桿可能带来得伤害。

紧缩终点: 目前美联储渐进的升息,给予委员观察经济数据的时间,紧缩终点取决于经济数据,包括通胀、失业率、薪资增长率等。

贸易关税: 长远来看感到担忧,对于通胀是长远还是一次性的影响仍在观察,但短线来看尚未影响美国经济。

新兴市场: 认同新兴市场对于美联储考量升息的重要,但认为目前仅是因为个别国家基本面问题导致该国家股汇的承压。

财政政策: 担忧财政刺激地可持续性,并认为财政支出地债务将会是未来不可避免的问题。

通胀问题:强调如果通胀意外上行,美联储将更快的升息,然而目前并没有这种迹象。贸易战对通胀影响亦尚未显现,整体通胀仍主要由油价暂时性地支撑。

【 M平方评论】

本次利率会议如预期升息一码至 2.00%~2.25%,这已经是美联储 2015年以来第 8次的升息! 利率点阵图强化今年升息 4次看法,委员赞成人数自 8人大幅上调至 12人,今年路径大致底定。同时美联储再度上调经济预期,并删除货币政策宽鬆措辞等均表达美国经济强劲扩张,透露鹰派讯号。会议过后,美股小跌、美元小涨、美债收益率自高点滑落反映预期心理。 M平方整理本次会议两大未来关注重点:

加入MM PRO看完整重点与股、汇、债、新兴市场解读!

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>