2019/6/20凌晨 2:00美国美联储公布利率决议,五大重点:

1) 维持利率2.25%~2.50%不变。

2) 点阵图维持今年不会升息,但高达8位委员下调成今年需要降息,明年则从原本升息一码改成降息一码。

3) 大幅下调今年通胀预期,声明稿亦修改措辞为通胀补偿指标继续下降。

4) 声明稿移除耐心措辞,强调不确定性升高及通胀温和,将监控经济数据,采取适当行动支持扩张。

5) 记者会称降息非仅考量贸易战因素,只要全球经济前景对美国造成影响,就采取行动。

整体态度如预期偏鸽,意外大幅下调通胀预期,鸽派态度略为超出市场预期,M平方整理重点如下:

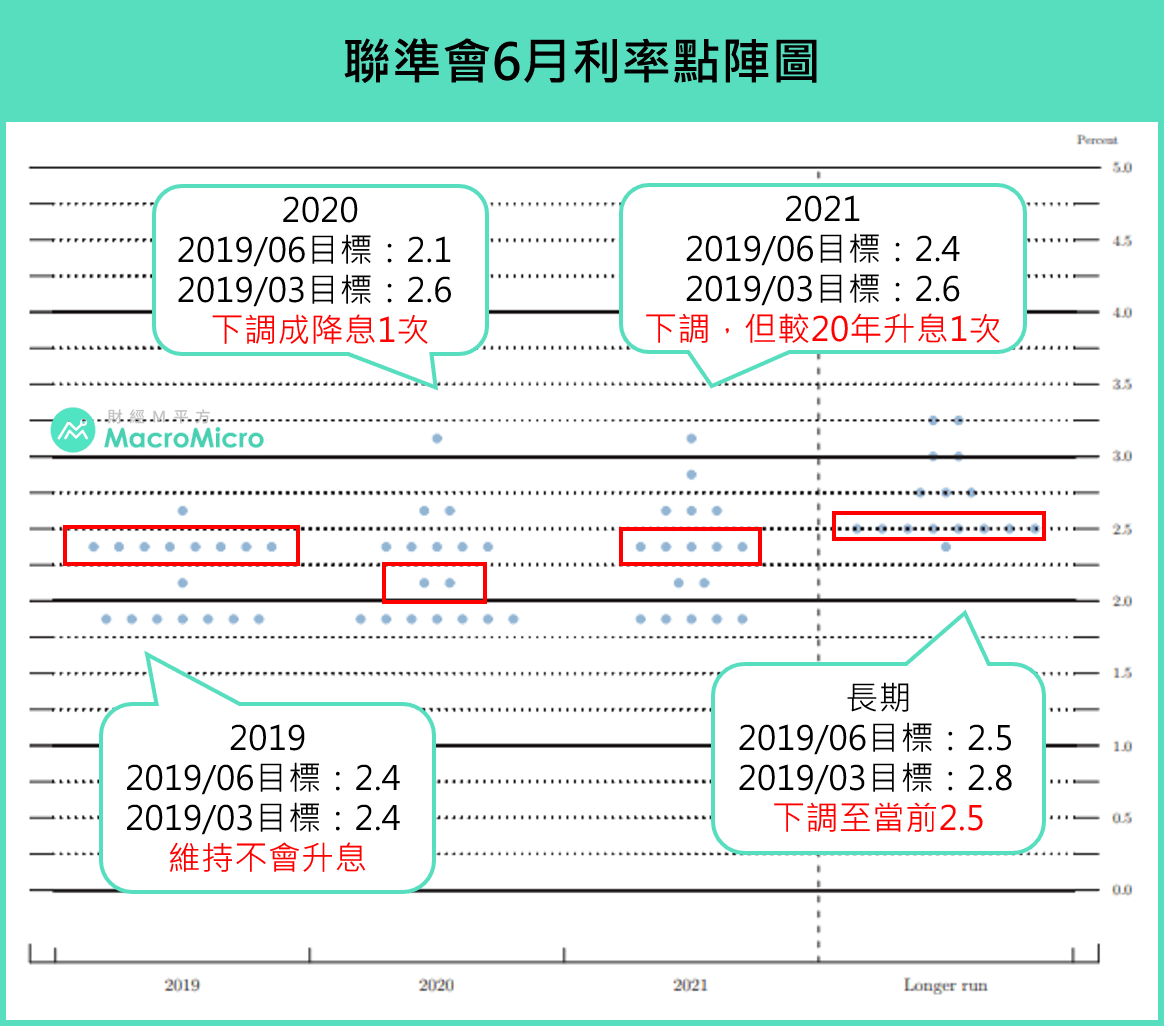

一、美联储维持利率不变,但点阵图透露预防性降息讯号

本次美联储官员以9:1通过维持联邦基准利率不变,其中极鸽派委员James Bullard支持降息1码。而观察点阵图部分,虽今年升息路径维持不变,但高达8位委员下调成今年需要降息,且认为需降息2码委员数达7位,因此下次(9月)仅须1位及至少1位委员下调,即随时会下调至降息一码及二码!

另外,由利率点阵图可以看出,2019年的目标利率中位数虽维持不变,但2020年由原先升息一码下调为降息一码,透露美联储已释放预防性讯号,同时长线利率2.5%亦有明显下修,并与目前利率水准相同,显示美联储认为短线已难有偏鹰的可能。

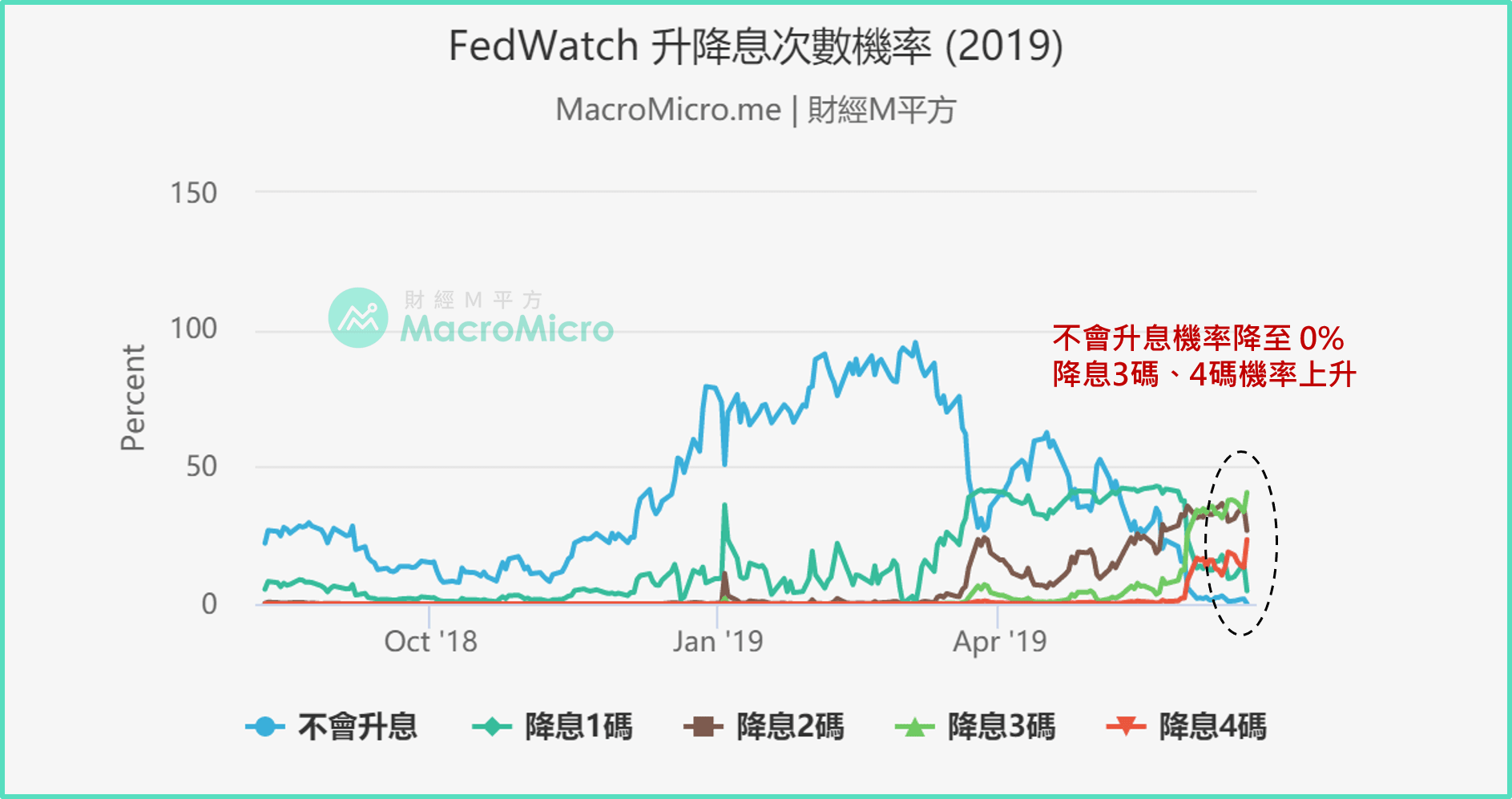

利率会议后,FedWatch显示2019全年不升息机率自会前2%降至0%,而降息1码、2码机率均小幅降,但降息3码、4码机率分别自昨日33.6%、13.2%,上升至40.7%、22.5%。同时,7月降息机率竟攀升至100%! 显示美联储释放预防性降息讯号,市场短线进一步扩大偏鸽预期。

二、声明稿移除耐心措辞,强调监控经济数据,并采取适当行动支持扩张

2019年6月份重点:

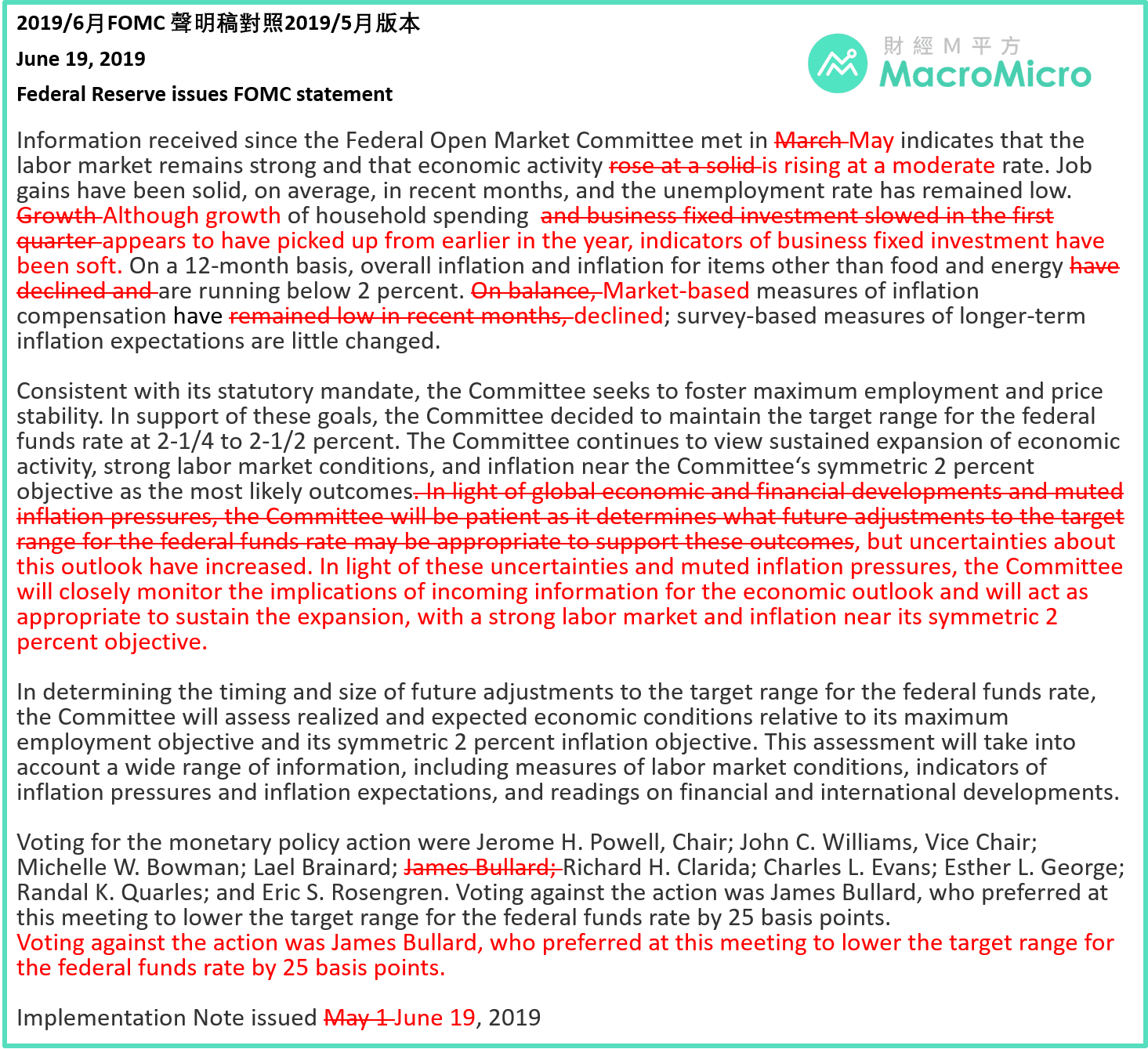

再度调整经济活动论述措辞:

声明稿自5月份美国经济活动稳健论述(rose at a solid),调整为温和(is rising at a moderate)。而就业部分维持稳健,并称消费自年初有所回升(picked up),但企业投资持续疲弱(soft)。

通胀部分,强调市场通胀补偿指标仍持续减速:

声明稿虽维持通胀低于(running below)2%政策目标措辞,但强调市场预期的通胀补偿持续减速。

删除"耐心"措辞,并强调不确定性提高以及通胀压力温和,委员会将监控最新数据,并采取适当行动支持扩张。

(原文:...uncertainties about this outlook have increased. In light of these uncertainties and muted inflation pressures, the Committee will closely monitor the implications of incoming information for the economic outlook and will act as appropriate to sustain the expansion, with a strong labor market and inflation near its symmetric 2 percent objective. )

委员投票首度释放降息可能性:

本次维持联邦基准利率不变以9:1投票通过,其中极鸽派委员James Bullard支持降息1码。

(原文:Voting against the action was James Bullard, who preferred at this meeting to lower the target range for the federal funds rate by 25 basis points. )

三、经济调整变化不大,但意外大幅下调通胀预期

近3个年度美联储预期(2019~2021):

维持今年,但上调明年GDP增速率:2.1%、2.0%(原1.9%)、1.8%。

下调近三年失业率:3.6%(原3.7%)、3.7%(原3.8%)、3.8%(原3.9%)。

大幅下调今年PCE :1.5%(原1.8%)、1.9%(原2.0%)、2.0%。

下调今明两年核心PCE :1.8%(原2.0%)、1.9%(原2.0%)、2.0%。

四、缩表进度更新,5月后将开始放缓,10月将MBS部分投资美债

美联储2017年10月启动的资产负债表正常化计画,采行被动缩表方式,针对两大资产:美国国债及不动产抵押证券(MBS),每个月逐步减少到期本金再投资。计画从最初的2017Q4每月回收100亿、2018Q1 200亿,Q2 300亿等逐季增加100亿,以最多500亿的方式渐进赎回美联储持有美债及MBS(美债300亿/MBS 200亿)。截至最新6/12数值,美联储资产端已减少6105亿至3.85兆,而负债端,尤其是银行超额准备金已减少7523亿至1.38兆。

而美联储在2019/3月份会议正式给予市场缩表时间框架(详见部落格),确定自5月起降低美债到期赎回的再投资上限至150亿(原:300亿) ,并于9月底结束缩表计画,同时维持机构债与MBS的赎回,10月后再将MBS赎回部分再投资于美债(限于再投资上限200亿/月以内,购买美债期限与流通在外到期一致)。本次会议维持此论述不变。

M平方认为缩表即将于9月进入尾声,美债两重点整理如下:

1) 美债需求仍稳定:

缩表至今,即使中、日两大美债持有国有所减少,但整体海外持有量仍为正增速,同时美联储缩减量,主要由美国公众持有增加所抵销,其中又以美国国内银行占比最高,使用超额存准代替美联储购买美债(超额存准已自2.6兆减速至1.38兆)。配合此前提出的常设性回购机率,未来让银行持有的美债可以当作存准,而未来计画使用SOFR取代LIBOR,亦会需要美债做拆款抵押品,美债需求预计仍稳定。

2)美联储释放短线难再偏鹰及预防性降息讯号,MBS提前偿还,增加美债再投资:

美联储释放预防性降息后,应会使MBS提前偿还意愿增加,而依照3月资产负债表正常化计画,未来MBS赎回200亿/月将再投资于美债,给予美债需求面支撑。同时目前债务上限到期,财政部Q3供给难以增加,Q3债券供需将持续好转,而Q4受益于MBS提前偿还有望增加,甚至有美联储持有资产逆势增长可能。

五、记者会重点摘要

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP. 208|修估值后财报季登场,AI 的市场考验开始 立即收听>>