2018/12/20凌晨 3:00,美国美联储公佈利率决议,五大观察重点:1) 调升利率一码至 2.25%~2.50% 2) 点阵图下调明年升息次数 3) 下调明年经济与通胀预期 4)IOER 调整再度放缓 5)缩表仍未有框架,持续回收,整体偏向鹰派,M平方整理重点如下:

1. 美联储升息一码,明年升息次数下调至 2次!

美联储官员全数赞成将联邦基准利率调升一码至 2.25%~2.50%,符合市场预期。 M平方与市场最关注的明年升息路径确定放缓!由利率点阵图可以看出,2019年的目标利率中位数下调至 2.875%(原 3.125%),较 9月份下调一码,明年升息次数将降至 2次,2020年则下调至 3.125%(原 3.375%),2021年持平暂停升息,同时长线利率亦下调一码至 2.875%(维持罕见倒挂现象)。整体而言,美联储虽放缓紧缩路径且下调长线利率,但仍维持渐进升息及短线的高目标利率的偏鹰讯号。

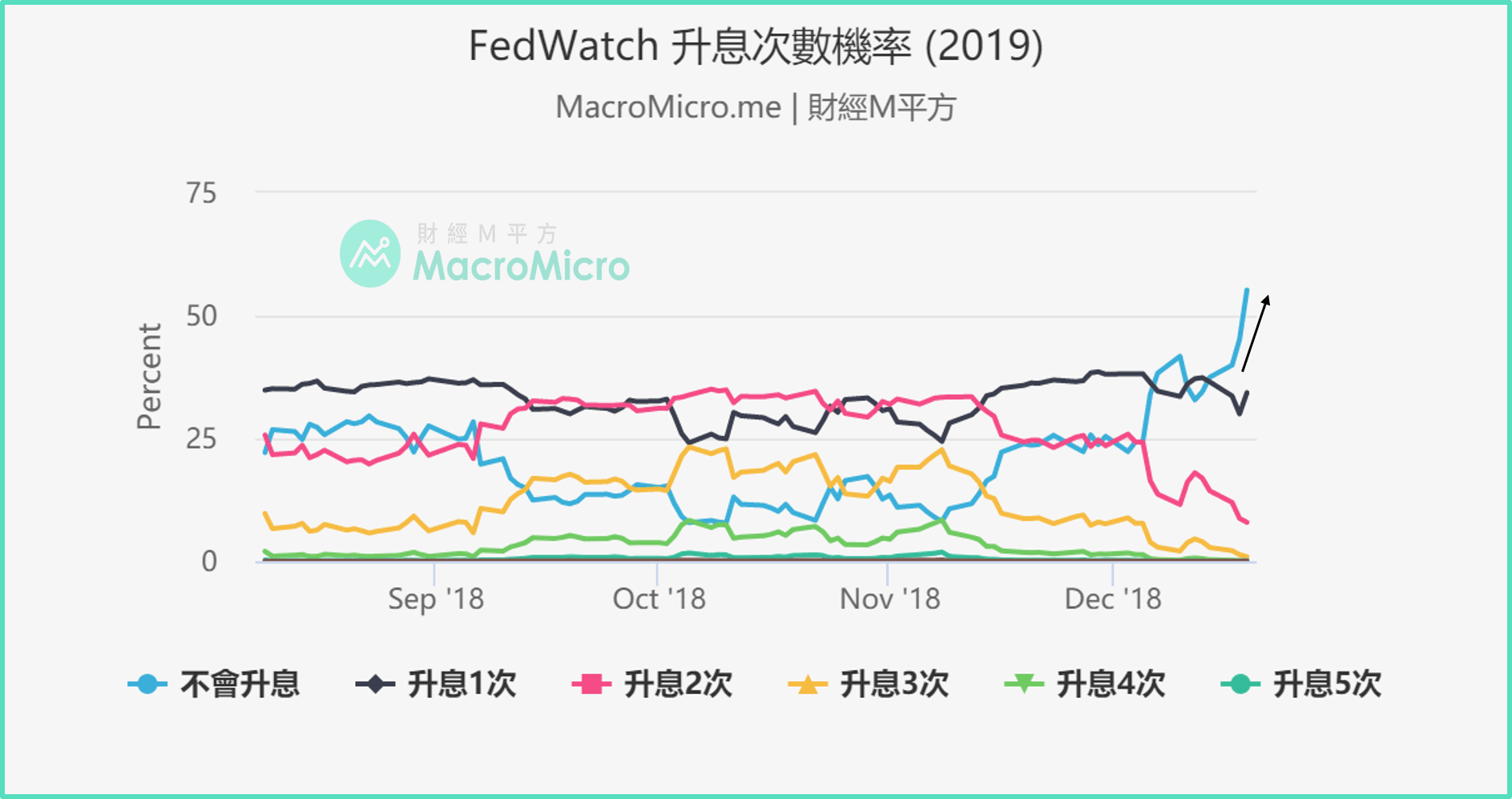

有趣的是,利率会议后,FedWatch 显示 2019全年不升息机率自会前 4成,快速攀升至 55.2%,而升息 1次机率持稳 3成附近,升息 2次机率仅震盪于 7 ~ 8%左右,透露市场并不认同美联储明年得以鹰派的看法。

2. 声明稿维持对美国经济的描述,但增加监控前景变化言论

12月份:

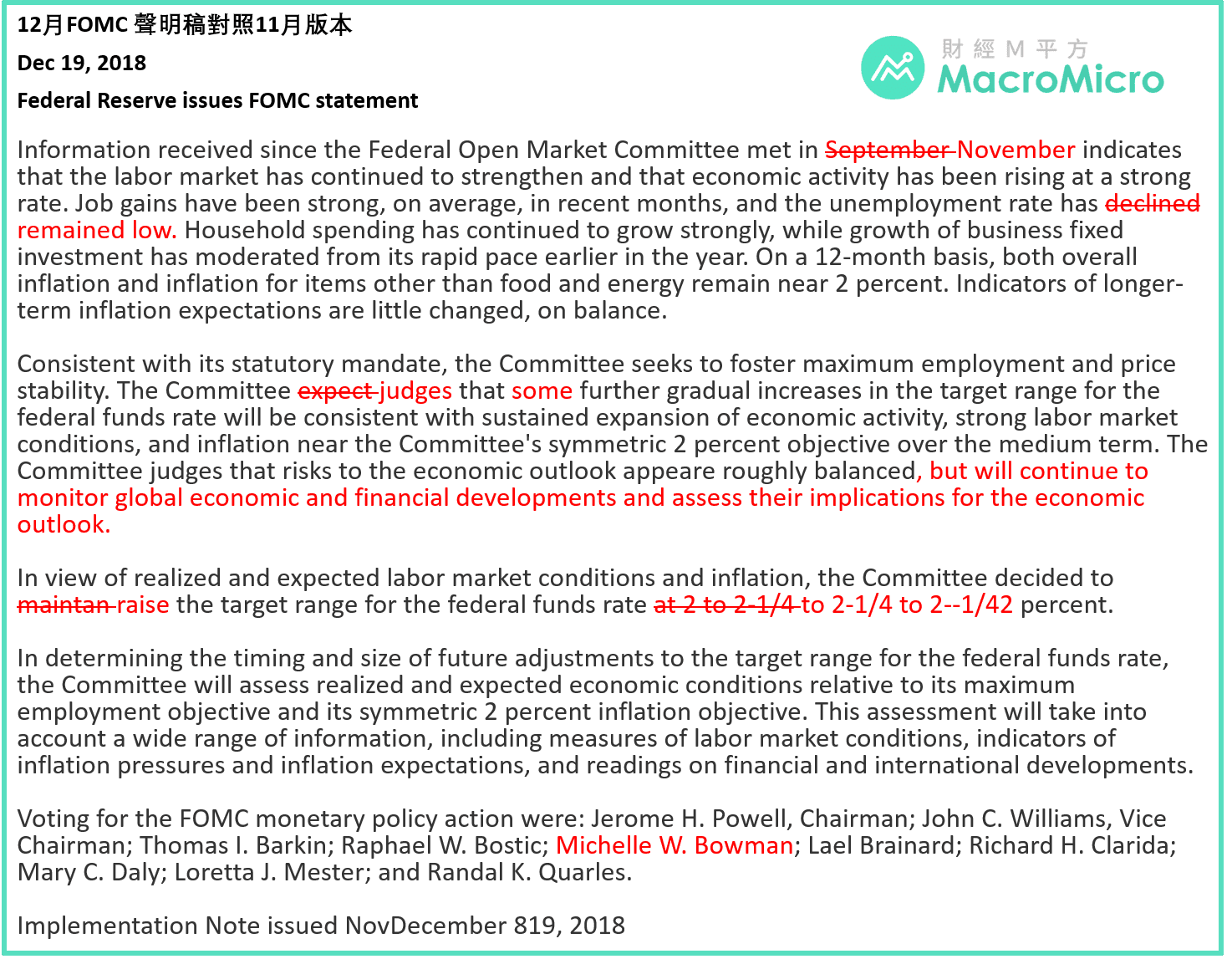

经济:维持 11月看法,就业市场、家庭消费强劲,企业投资则自今年以来的强劲步伐转至温和。

货币政策态度:使用判断(judges)字眼,取代预期(expect),显示美联储基于经济状况判断仍应维持渐进升息的步调,并透露未来将依数据作为评断依据,意图偏鸽。

经济前景监控:虽维持经济风险大致平衡论述(roughly balanced),但新增持续监控全球经济、金融状况,并评估其对经济前景的影响。

3. 下调明年经济与通胀预期,调幅不大

近 4个年度(2018 ~ 2021)

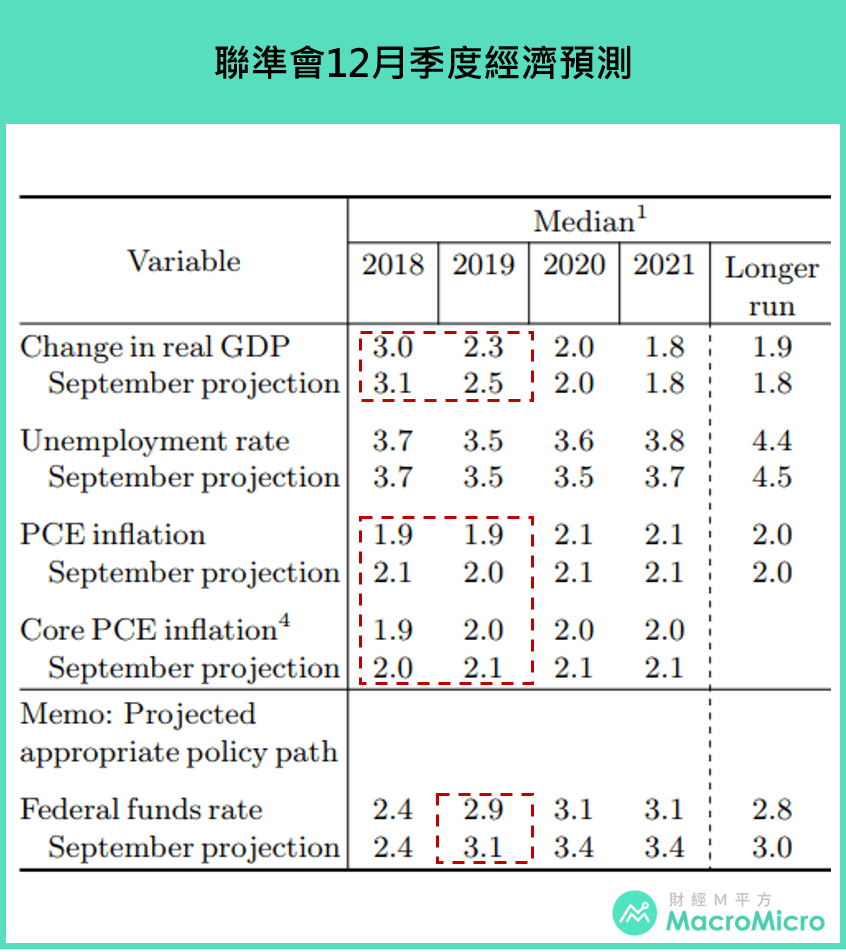

下调今明两年**GDP 增速率**:3.0%(原 3.1%)、 2.3%(原 2.5%)、 2.0%、 1.8%。

维持今明两年**失业率**:3.7%、 3.5%、 3.6%(原 3.5%)、 3.7%(原 3.8%)。

下调**PCE** :1.9%(原 2.1%)、 1.9%(原 2.0%)、 2.1%、 2.1%。

下调**核心 PCE** :1.9%(原 2.0%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)。 CE :1.9%(原 2.1%)、 1.9%(原 2.0%)、 2.1%、 2.1%。

下调核心 PCE :1.9%(原 2.0%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)。

4. 小幅调升超额存准金利率(IOER),调幅低于基准利率

今年 6月会议,美联储首次技术性调整 IOER 利率,使其调升幅度小于基准利率,目的为使联邦资金有效利率(EFFR)不要过度接近上缘,缓节货币市场借贷压力(参考本文)。本次 IOER 调升至 2.4%,调升幅度低于基准利率 5bp,整体低于基准利率已达 10bp。

5. 缩表仍未有框架,将持续每月回收 500亿 / 月

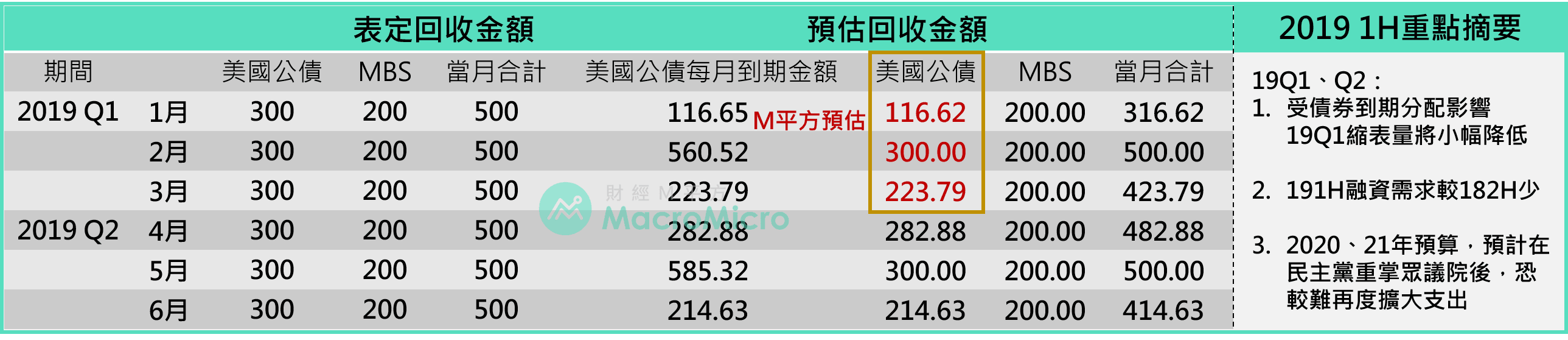

美联储于去年 10月启动的资产负债表正常化计画,采行被动缩表方式,针对两大资产:美国国债及不动产抵押证券(MBS),每个月逐步减少到期本金再投资。计画从最初的 2017Q4每月回收 100亿、 2018Q1 200亿,Q2 300亿等逐季增加 100亿,最多 500亿的方式渐进赎回美联储持有美债及 MBS。至今年底实际回收金额将达 4244亿。

本次会议仍未针对缩表给予时间以及总量框架,仅表示将持续每月 500亿上限,显示美联储依旧不愿减缓缩表规模。不过根据美国财政部融资预估,观察 19Q1美债发行量(2 ~ 10年期)预计将较 18 2H 有所缓解,加上债券到期幅度金额的减速,流动性压力有机会短暂舒缓。

M平方整理今年美联储缩表进度如下:

6. 记者会表示 9月会议后,经济出现交差现象

经济前景:自今年 9月会议后,经济已出现部分交叉现象(crosscurrents),虽然就业持续增长、工资提升,使许多美国人受益,但我们仍然看到一些放缓迹象,例如 2019经济增长将放缓,金融环境也将进一步收紧,同时也观察到国外增速减弱的现象,因此我们略为下调经济以及通胀的预测。

货币政策:整体来看,明年增长仍高于长线正常值,因此多数委员预计经济在未来一年仍将保持良好,并认为明年仍需要两次的加息,但此政策路径并非预定不变,未来仍将视经济数据而决定。

缩表计画:强调将会谨慎地考虑如何进行正常化政策,认为目前缩表速度平稳、未看到缩表造成的问题,同时财政部债券的发行也推升了短端利率,持续让缩表自动进行,并依据未来经济数据调整政策利率是适当的。

通胀:通胀意外下行,略低于美联储的目标,但仍在对称性范围内,并称目前利率应该已在中性利率区间的底端,但最终通胀状况以及中性利率目标仍需视未来数据决定。

政策独立性:再次强调政治考量并不会影响美联储货币政策,也不会干扰美联储做正确的事情。

【 M平方评论】

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>

【 5 月投资月报 】 股市高檔震盪加剧,判读行情下半场三大讯号!