Dear all,

7 月份的行情,仍以 美股 表现最佳,S&P 500、道琼、Nasdaq 均创下新高,而受到 Delta 疫情 影响欧洲较为震荡,但整体 欧洲指数 同样上涨 0.6%。此外,亚洲股市则较为疲弱,主因东南亚疫情和中国政策影响波动,仅印度、印尼小幅上涨, 台股 则相对支撑,上月跌幅仅 -1.1%。美债收益率 因流动性宽裕短线位于低档 1.3%,美元 筑底,大宗原物料开始震荡涨跌互见,整体行情基本上符合先前几个月的看法。

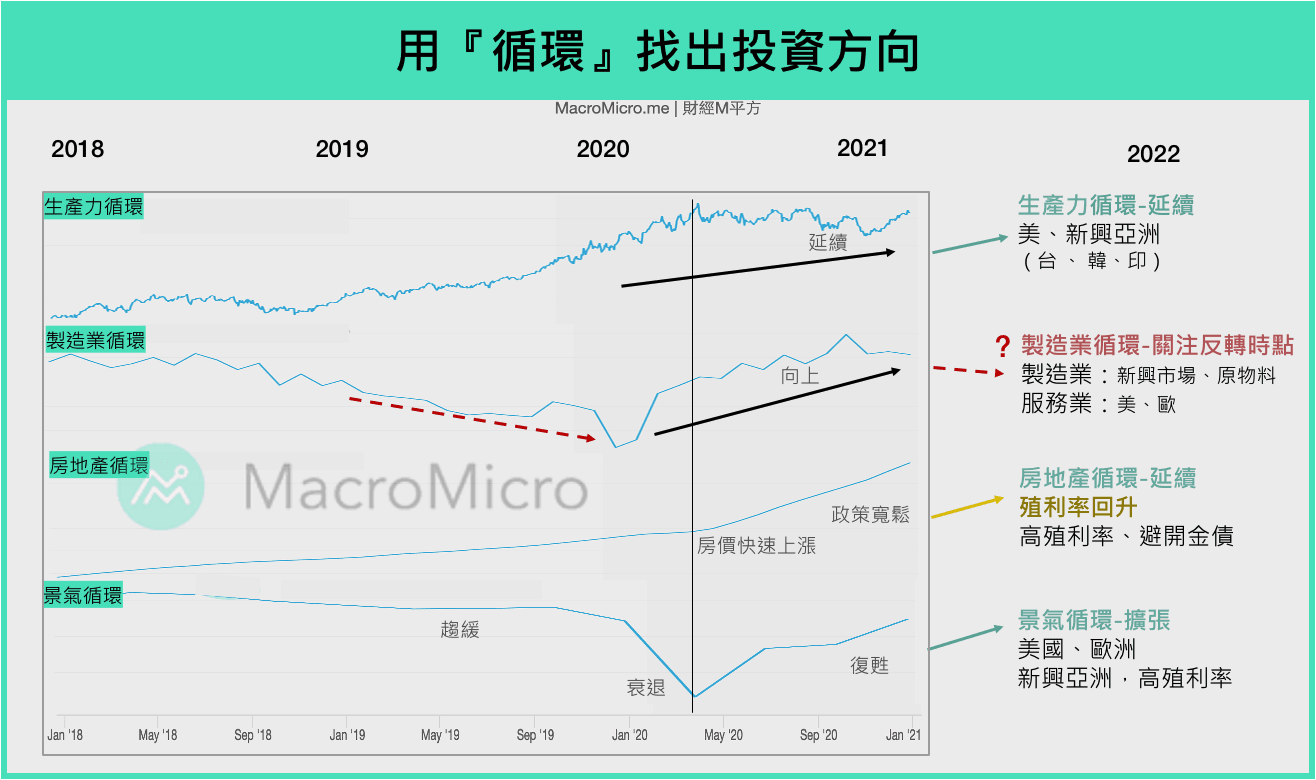

一、循环为主

借由 7/24 的论坛,我与团队完整的勾画出目前位于的几个循环位阶上:自 2013 年展开的生产力循环依旧延续,标普全球统计至 2022 年底的科技板块,获利将持续创新高。而关于原物料循环,如过去快报提及,我们认为原物料进入长线超级循环概率不高, 较偏向由短线制造业复苏所带起的,而在当前库存仍低的环境下,制造业有望于本季延续动能。

而 18 年一次的房地产循环自疫情后加速,S&P 全国房价指数 上涨 15%,高涨的房价使销售趋缓,基期垫高势必将于明年开始压抑房价,但我们从 库存 角度,认为美国房地产并无泡沫,而当今的房价延伸 2 大趋势:1. 落后房价上涨半年的“房租”将开始攀升,成为未来支撑美国物价于高档的关键。 2. 美联储更加确定在下半年提出未来减缓购债的时间轴。

所有循环反应至经济体成为景气循环,于今年下半年从复苏走向扩张,与复苏时期各资产百花齐放不同,“扩张时期”走的是经济增速、物价高于平均,使政策因而转为辅助作用。根据我们 量化报告 分析,长线标的以美国、欧洲等生产力或服务业区域最佳,新兴股市、原物料则震荡加大,主因受制造业波动影响。

二、数据为辅

‘循环为主,数据为辅’一直是M平方的研究核心,透过循环位阶,可意识到过去一年,在各种循环、政策宽松下,行情一路上扬

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>