2021 年底全球景气步入扩张期,展望 2022 年,制造业库存调整、通胀议题、货币政策正常化等将如何影响行情走向,又该如何透过 12 张图表来掌握?

本文重点:

加入 MM PRO 看本文关键重点 !!

随 2021 年结束,经过过去两年全球央行大力政策挹注,以及超低基期的经济 V 转之下,回顾去年整年,S&P 500、台湾加权指数皆上涨超过 20%,多数股市也能保有双位数报酬,对股市投资人来说可谓丰收的一年,然而后遗症也逐渐出现,去年下半年,逐渐看到通胀高涨以及经济数据增长减速,展望 2022 年,经济将有哪些下行风险以及长线支撑,M 平方以此列出 12 大关注图表,掌握今年的行情动向。(所有图表均可点入收藏,M平方将为你自动更新!)

一、制造业循环关注动向

3 ~ 4 年一次的制造业循环,在去年下半年正式由上升周期进入下降周期,目前仍处在第三阶段的缓增长,进行最后的终端库存回补,而 2022 年是否再向下落入第四阶段是我们关注的重点,时间点上落在 Q2~Q3 概率高,将为市场行情一大风险,于此我们提出四张重要关注制造业的图表。 ( 制造业循环四阶段 )

1. 各大航线运价:看供应链缓解速度

疫情以来,防疫需求大增以及港口堵塞,造成运价大涨,引发长达一年以上的供应链危机,尤其在以电子产品为主的亚洲至欧美的航线,造成去年缺货、长短料等状况层出不穷,重复下单、提前拉货等效应,带来一定程度的库存回补力道,但同时也造成物价高涨。而今年全球制造业库存在经过一年以上的回补,需求增速力道将出现边际递减,随着船只运能逐渐开出、疫情的缓解,供应链瓶颈有望在今年上半年逐步好转,只要运价今年持续看到缓步回落而未再破高,便也显示产能开始释出,此状况初期将再次提升低库存区域的生产动能,并降低通胀压力,后期则应该关注终端需求与供给的拉锯。(详见第二段)

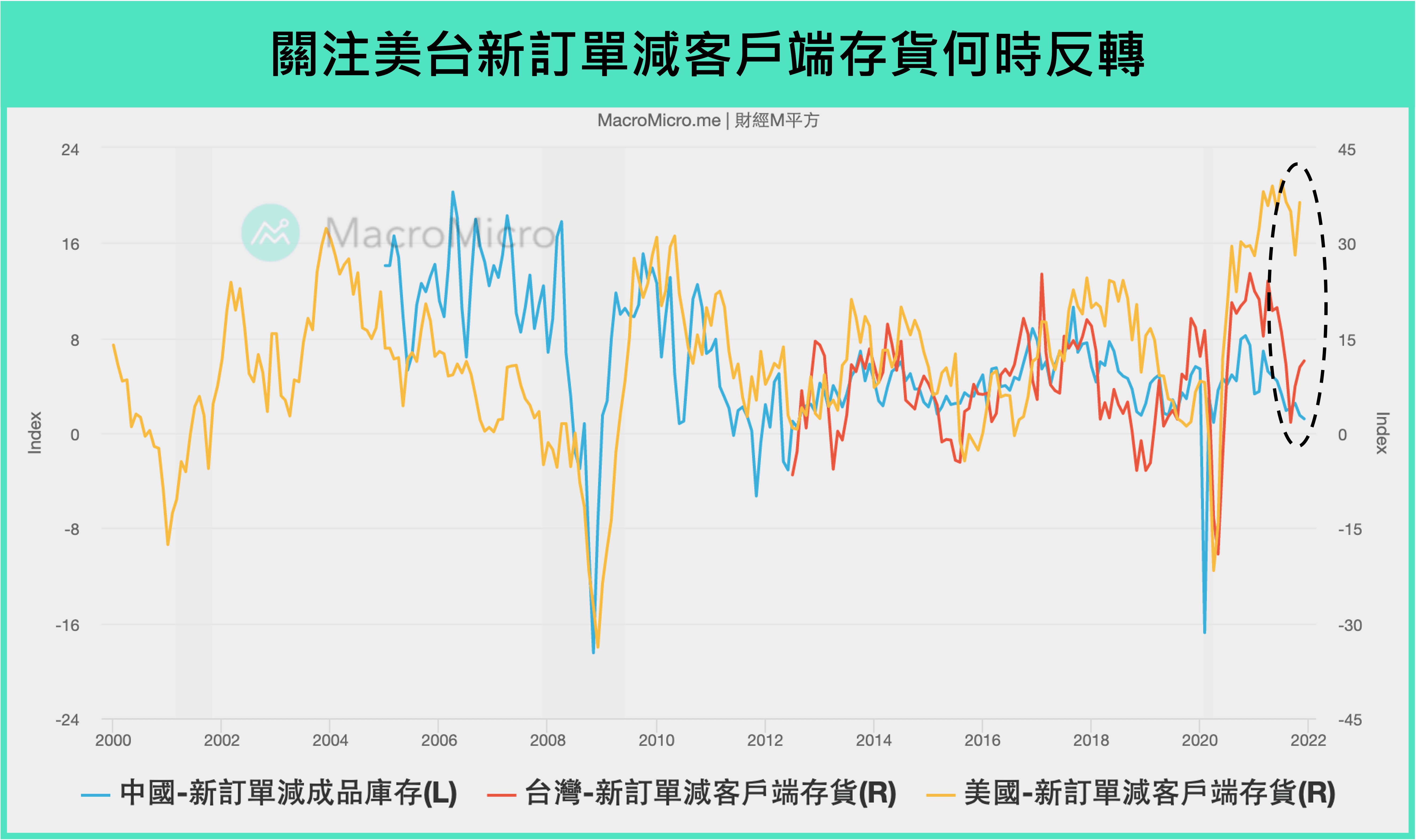

2. 美中台新订单减客户端存货:看全球库存及需求消长

在供给端观察运价的走向外,同步也须留意需求侧(新订单)以及实际存货(客户端存货)的水平,从美国、中国、台湾新订单减客户端存货可以看到,上游中国于去年化季环比先走低,显示库存回补速度超越实际需求增长,而目前美国及台湾在去年 Q4 看到强劲反弹,支撑下降周期的第三阶段缓增长仍有动能,然一旦美国及台湾也同时看到数据下行,则须留意制造业转向第四阶段的概率增加。

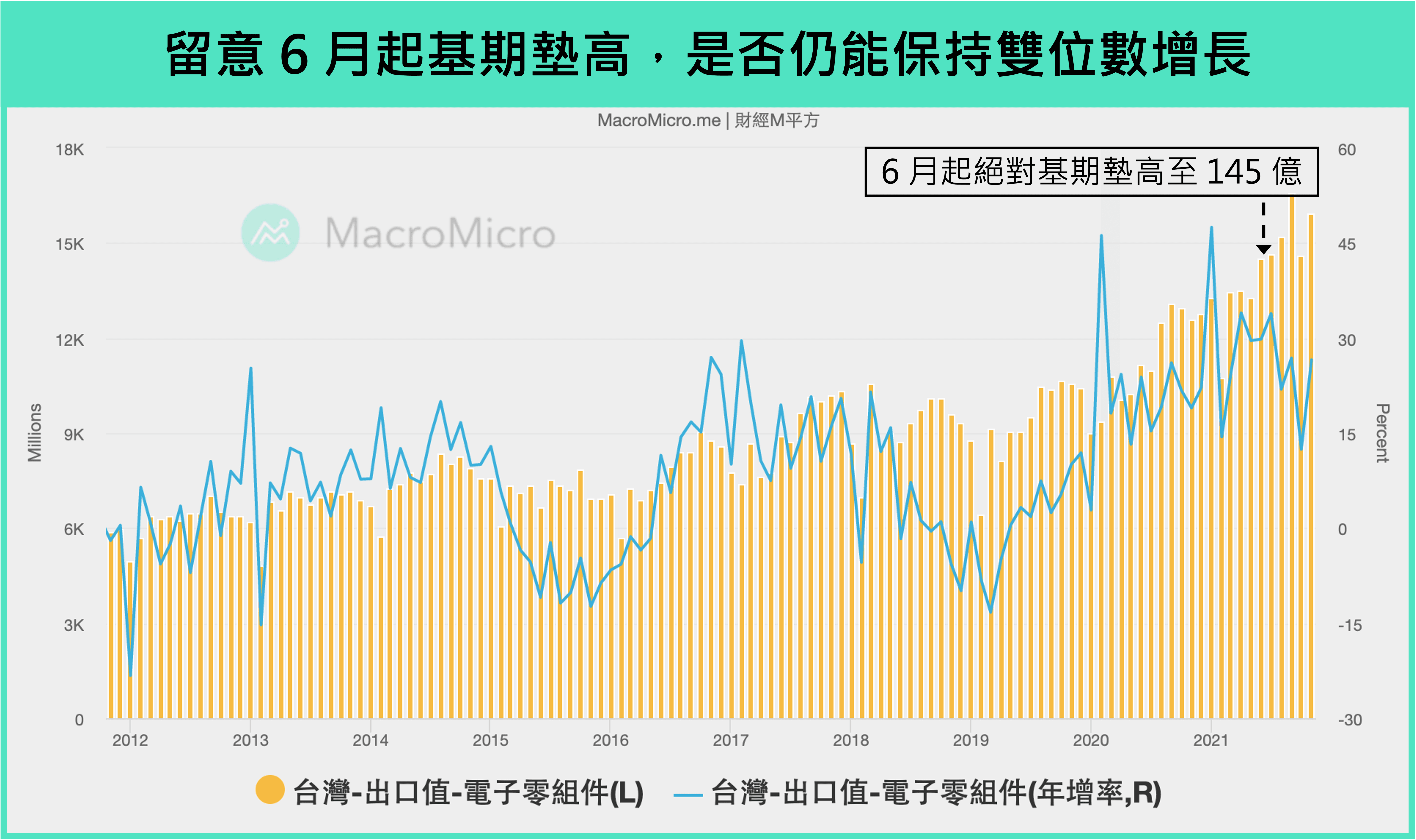

3. 台湾电子出口:看电子供应链调整程度

以上供应链及库存周期的调整,也将反映在台湾外销数据上,尤其是本次疫情下受惠的电子供应链。去年台湾电子零组件出口额在防疫需求大增,以及供应链紧张导致重复下单的状况下,绝对金额快速拉高至目前 150 ~ 160 亿的水准,也大幅垫高了今年的基期,目前为止台湾电子出口仍有双位数的同比表现,就缓增长阶段来说依然强劲,随着今年 6 月将看到基期再度提升一个位阶,若 Q2 起整体金额未再创高,则高概率看到同比回落至个位数甚至负增长,对台股行情甚至全球制造业皆为一大警讯。

4. 美国制造及零售库存:看汽车库存回补力道

承上所述,多数产业在过去一年以来都已经过一轮库存的回补,目前观察三大产业的库存水位,唯独最终端零售业尚未回到疫情前水平,其中主要因占比最大(接近 25%)的汽车产业,因受到供应链壅塞而一直无法回补库存,而 2022 上半年,若运价如预期缓步回落,则有望看到零售业库存逐步回补,成为上半年制造业最重要第三阶段的支撑,但当终端回补到一个程度,便需开始留意何时进入主动去库存的阶段,尤其现今库存已接近充足的制造及趸物业也将无终端支撑,建议用户可以同步搭配三大产业以及汽车的 存货销售比 ,判断存货及需求之间的消长。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>

【 5 月投资月报 】 股市高檔震盪加剧,判读行情下半场三大讯号!