上周重点回顾:

1. 亚洲区进出口不佳,贸易发展仍面临考验:1月份中国出口同比-11.2%、进口-18.8%;日本出口同比 -12.9%、进口 -18.0% ;台湾出口同比 -13.0%、 进口-11.70%,亚洲区双位数衰退,远低于预期,显示全球产能过剩状况还未改善。

2. 台湾2015年GDP同比0.75%,外贸衰退是主要衰退原因:2015年4季台湾GDP分别为 4.04%、0.57%、-0.8%、-0.52%,政府于Q4推出为期4个月的消费刺激方案效果不彰,消费的增速仍不敌外贸衰退。主计处大幅下修今年GDP 增速率预估至1.47%,Q1仍维持衰退,而Q2-Q4因基期逐渐降低,有机会转为正增速。

3. 美国1月核心CPI创4年新高,支撑升息预期:美国CPI年增速1.4%,核心CPI+2.2%,皆优于预期 。 房租、医疗持续支撑物价上涨,核心CPI已连续3月回到2%之上,CPI也有机会因基期较低而逐步回升至2%的目标,物价上涨、就业薪资结构维持復苏的状况下,仍提供美国升息空间。

由近期日本从1/29负利率以来,日股下跌8.8%,日圆升值7%, 显示市场已逐渐不再认同宽鬆政策能有成效,而日本公布Q4 GDP年减1.4%再次扩大衰退,个人消费年减0.8%以及住宅投资等国内需求低迷是拉低GDP主要因素。日本的结构和流动性问题并非扩大宽鬆可以解决。反观中国在开工第一天即大幅调高人民币中间价,不再强力释放流动性,放手让市场自我调整结构。中国年节期间CPI同比+1.8%优于预期,同时,中国新增信贷增速率为15.3%、M2年增速14%创19个月新高,市场资金面充裕,中国短线降息机率已降低。

本周重点观察:

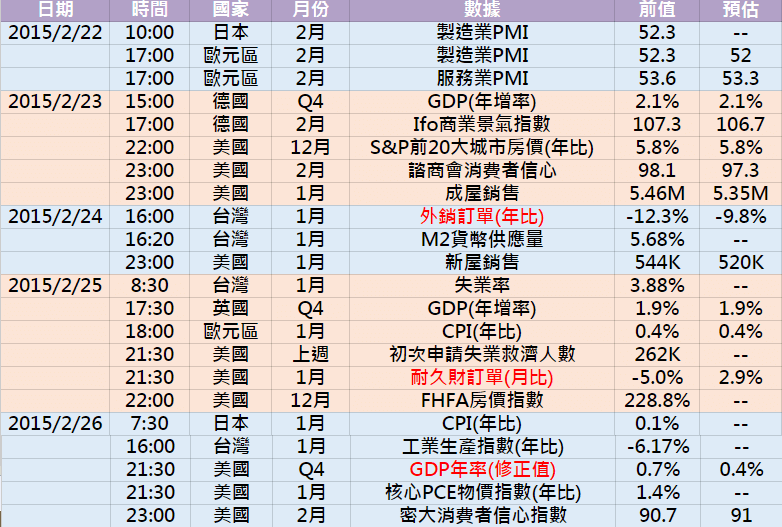

1. 美国库存近期仍高,留意楼市和耐久财销售:本周公告新屋和现房销售状况应维持稳健,目前美国楼市稳健并支撑通胀。耐久财受库存高檔影响近期呈现减速趋势,1月份PMI有领先性的新订单(51.5)、生产(50.2)转为扩张,耐久财同比是否好转成为关键。2/26公布美国GDP Q4年化季环比修正值,预计较前值0.7%减速至0.4%,反映进出口疲缓、以及库存投资放缓,持续留意民间消费是否支撑整体经济。

2. 全球需求不佳,台湾外销订单预期仍衰退:12月占比最多的资通讯及电子产品呈现双位数衰退,对主要国家订单也全数衰退(对美国接单也转负)。2015年减4.4%,6年来首度转为衰退,预期今年Q1资通和电子基期高,油价及钢价仍在减速探底,亦抑制传统接单货品。以动向指数来看,台湾外贸状况Q1仍不乐观。

整体而言,美国景气仍属稳健,内需在楼市、就业、消费、通胀持续復苏下抵销外贸与製造业去化库存造成的衰退,本周留意楼市、耐久财与GDP等变化。而欧日则在扩大宽鬆,市场却不再买帐下,后续观察是否仍有新政策出炉,再者,英国退欧议题也将在6月前持续燃烧,可关注民调想法,对欧元与欧股相对不利。亚洲与新兴市场则持续面临外贸以及原物料价格疲弱等因素,观察重点落于基期逐步降低下是否出现支撑。

上周重点回顾:

1. 亚洲区进出口不佳,贸易发展仍面临考验:1月份中国出口同比-11.2%、进口-18.8%;日本出口同比 -12.9%、进口 -18.0% ;台湾出口同比 -13.0%、 进口-11.70%,亚洲区双位数衰退,远低于预期,显示全球产能过剩状况还未改善。

2. 台湾2015年GDP同比0.75%,外贸衰退是主要衰退原因:2015年4季台湾GDP分别为 4.04%、0.57%、-0.8%、-0.52%,政府于Q4推出为期4个月的消费刺激方案效果不彰,消费的增速仍不敌外贸衰退。主计处大幅下修今年GDP 增速率预估至1.47%,Q1仍维持衰退,而Q2-Q4因基期逐渐降低,有机会转为正增速。

3. 美国1月核心CPI创4年新高,支撑升息预期:美国CPI年增速1.4%,核心CPI+2.2%,皆优于预期 。 房租、医疗持续支撑物价上涨,核心CPI已连续3月回到2%之上,CPI也有机会因基期较低而逐步回升至2%的目标,物价上涨、就业薪资结构维持復苏的状况下,仍提供美国升息空间。

由近期日本从1/29负利率以来,日股下跌8.8%,日圆升值7%, 显示市场已逐渐不再认同宽鬆政策能有成效,而日本公布Q4 GDP年减1.4%再次扩大衰退,个人消费年减0.8%以及住宅投资等国内需求低迷是拉低GDP主要因素。日本的结构和流动性问题并非扩大宽鬆可以解决。反观中国在开工第一天即大幅调高人民币中间价,不再强力释放流动性,放手让市场自我调整结构。中国年节期间CPI同比+1.8%优于预期,同时,中国新增信贷增速率为15.3%、M2年增速14%创19个月新高,市场资金面充裕,中国短线降息机率已降低。

本周重点观察:

1. 美国库存近期仍高,留意楼市和耐久财销售:本周公告新屋和现房销售状况应维持稳健,目前美国楼市稳健并支撑通胀。耐久财受库存高檔影响近期呈现减速趋势,1月份PMI有领先性的新订单(51.5)、生产(50.2)转为扩张,耐久财同比是否好转成为关键。2/26公布美国GDP Q4年化季环比修正值,预计较前值0.7%减速至0.4%,反映进出口疲缓、以及库存投资放缓,持续留意民间消费是否支撑整体经济。

2. 全球需求不佳,台湾外销订单预期仍衰退:12月占比最多的资通讯及电子产品呈现双位数衰退,对主要国家订单也全数衰退(对美国接单也转负)。2015年减4.4%,6年来首度转为衰退,预期今年Q1资通和电子基期高,油价及钢价仍在减速探底,亦抑制传统接单货品。以动向指数来看,台湾外贸状况Q1仍不乐观。

整体而言,美国景气仍属稳健,内需在楼市、就业、消费、通胀持续復苏下抵销外贸与製造业去化库存造成的衰退,本周留意楼市、耐久财与GDP等变化。而欧日则在扩大宽鬆,市场却不再买帐下,后续观察是否仍有新政策出炉,再者,英国退欧议题也将在6月前持续燃烧,可关注民调想法,对欧元与欧股相对不利。亚洲与新兴市场则持续面临外贸以及原物料价格疲弱等因素,观察重点落于基期逐步降低下是否出现支撑。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>