上周重点回顾:

1. 美联储维持利率,叶伦言论较去年底保守:美联储在上周会议纪录表示就业和楼市支撑整体经济,但特别提及进出口疲弱、库存投资放缓等言论,3 月升息机率自 12 月的超过 5 成降至目前 15.5%,市场更预期今年初次升息机会延至 6 月份。周五公布<a href="http://www.macromicro.me/collections/2/us-gdp-relative" target="_blank" style="color:GRAY"">Q4 GDP 年化季环比为+0.7%,消费增速 2.2%仍是支撑主因,然出口与投资衰退,显示美元强势打击製造业,整体景气好转须待<a href="http://www.macromicro.me/charts/44/inventory-sales" target="_blank" style="color:GRAY"">库存去化及製造业回升。

2. 日本央行实施负利率,对抗通缩效果待考验:日本开启亚洲首次负利率至-0.1%,延后通胀回升时间至 2017 年,近期<a href="http://www.macromicro.me/charts/59/yen-dollar" target="_blank" style="color:GRAY"">日币走势升值导致 12 月出口重挫 8%,企业获利衰退。藉着美国升息步调可能趋缓,日本央行趁势宣布新动作,阻升态度明显,带动亚洲资金宽鬆再起,留意市场对每次实施宽鬆政策的反应程度是否降低,短线日币维持 118~125 震盪机率较高,而日本通缩的经济环境仍然是结构问题。请参考:【财经雷乱想】是时候检视安倍经济学了

3. 台湾 Q4 GDP 维持负增速,全年保 1 失败:<a href="https://sc.macromicro.me/collections/11/tw-gdp-relative" target="_blank" style="color:GRAY"">台湾 Q4 GDP同比预估值为-0.28%,2015 全年下修至 0.85%,消费刺激效果不彰、外贸低迷。<a href="http://www.macromicro.me/collections/10/tw-monitoring-indicators-relative" target="_blank" style="color:GRAY"">景气对策信号连 7 蓝,12 月分数降为 14 分,除 M1B 相对稳定外,其余项目仍不佳,机械及电机设备进口值出现衰退。今年 Q1 因去年基期较高之下景气仍低迷,央行于周六调降隔拆利率,市场对于 3 月理监事会议降息机率出现共识,持续留意 GDP 增速在 Q2 基期较低情况下是否有机会好转。

本周重点观察:

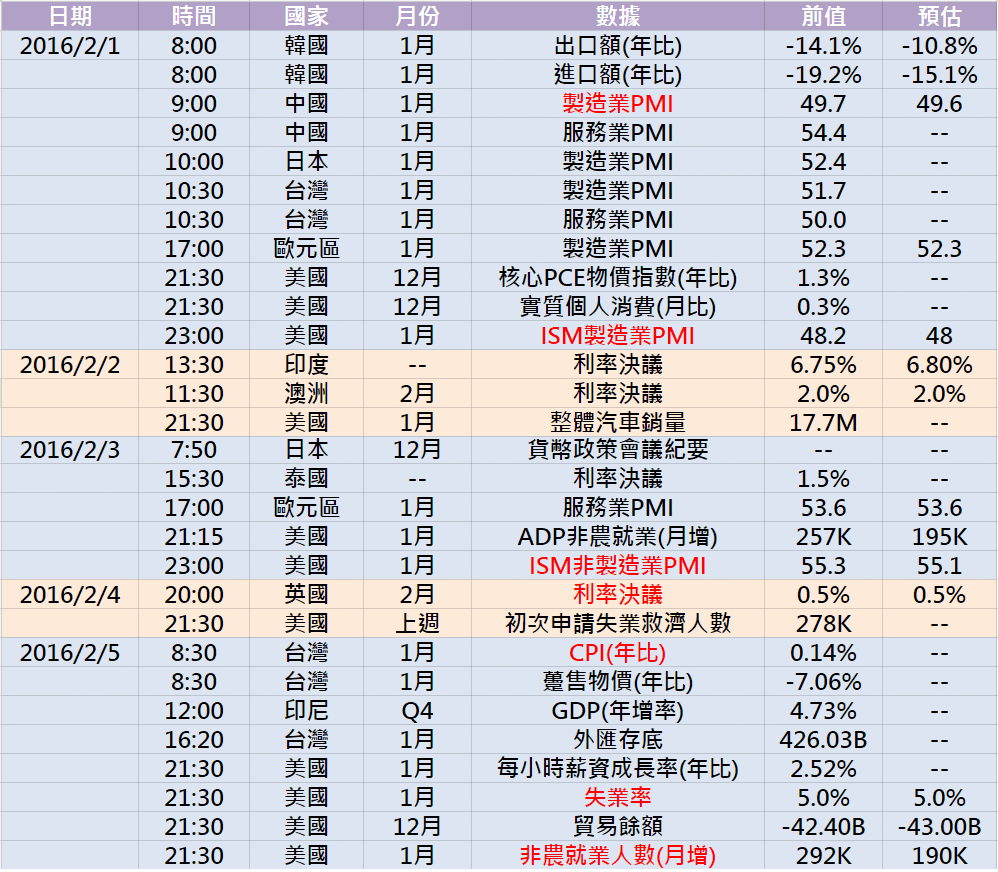

1.各国 PMI 陆续公布,留意美国 ISM 製造业指数:受到中国调结构去产能影响,预计亚洲与新兴市场区製造业仍维持紧缩。美国<a href="http://www.macromicro.me/charts/44/inventory-sales" target="_blank" style="color:GRAY"">库存仍高,各地区製造业指数好坏不一,上周公布<a href="http://www.macromicro.me/charts/39/pmi-others" target="_blank" style="color:GRAY"">芝加哥 PMI回升至扩张,其余地方则仍处衰退,近期製造业是否回稳相当关键,<a href="https://sc.macromicro.me/collections/8/us-industry-relative" target="_blank" style="color:GRAY"">美国 ISM 製造业指数细项中新订单和生产较具领先指标,观察是否回稳至 50 以上 。欧元区因受惠货币贬值带动出口,製造业景气较为乐观。

2. 印度、澳洲、英国公布利率决议:日本意外实施负利率后牵动各国货币政策,欧洲各国货币政策仍偏向宽鬆,欧洲央行将在 3 月重新检视政策立场。本周各国变动利率机会不大,留意英国央行的言论,英国 Q4 GDP 不如预期,而市场预期英国通胀回稳时间点延后,英镑兑美元贬破 1.5,逼近金融风暴时低点。

3. 美国<a href="http://www.macromicro.me/collections/4/us-employ-relative"_blank" style="color:GRAY">非农就业人口是否维持 20 万人以上增长:近期美国升息机率降低,新增非农就业人口与薪资为是否持续升息的重要指标,製造业衰退疑虑较大,细项中需特别留意製造业人口变动状况。同时观察每小时薪资增速是否维持 2.3-2.5%水准。

前一周欧洲央行行长德拉吉放出宽鬆言论,上周美联储言论亦较过去保守,日本沉寂半年没有动作后,更意外宣布负利率,整体气氛再度自 12 月的紧缩转为宽鬆,美联储 3 月升息机率明显降低,<a href="http://www.macromicro.me/charts/76/2-year-bond-yield-us"_blank" style="color:GRAY">US 短天期国债收益率亦自 1 月初高点明显减速,各国股市出现反弹。本周则须留意 ISM 製造业指数与非农就业的状况,製造业为美国最疲弱行业,预计在库存仍高的情况下,呈现紧缩机率大,而非农与薪资增速则为美国是否持续升息的重点指标。

上周重点回顾:

1. 美联储维持利率,叶伦言论较去年底保守:美联储在上周会议纪录表示就业和楼市支撑整体经济,但特别提及进出口疲弱、库存投资放缓等言论,3 月升息机率自 12 月的超过 5 成降至目前 15.5%,市场更预期今年初次升息机会延至 6 月份。周五公布<a href="http://www.macromicro.me/collections/2/us-gdp-relative" target="_blank" style="color:GRAY"">Q4 GDP 年化季环比为+0.7%,消费增速 2.2%仍是支撑主因,然出口与投资衰退,显示美元强势打击製造业,整体景气好转须待<a href="http://www.macromicro.me/charts/44/inventory-sales" target="_blank" style="color:GRAY"">库存去化及製造业回升。

2. 日本央行实施负利率,对抗通缩效果待考验:日本开启亚洲首次负利率至-0.1%,延后通胀回升时间至 2017 年,近期<a href="http://www.macromicro.me/charts/59/yen-dollar" target="_blank" style="color:GRAY"">日币走势升值导致 12 月出口重挫 8%,企业获利衰退。藉着美国升息步调可能趋缓,日本央行趁势宣布新动作,阻升态度明显,带动亚洲资金宽鬆再起,留意市场对每次实施宽鬆政策的反应程度是否降低,短线日币维持 118~125 震盪机率较高,而日本通缩的经济环境仍然是结构问题。请参考:【财经雷乱想】是时候检视安倍经济学了

3. 台湾 Q4 GDP 维持负增速,全年保 1 失败:<a href="https://sc.macromicro.me/collections/11/tw-gdp-relative" target="_blank" style="color:GRAY"">台湾 Q4 GDP同比预估值为-0.28%,2015 全年下修至 0.85%,消费刺激效果不彰、外贸低迷。<a href="http://www.macromicro.me/collections/10/tw-monitoring-indicators-relative" target="_blank" style="color:GRAY"">景气对策信号连 7 蓝,12 月分数降为 14 分,除 M1B 相对稳定外,其余项目仍不佳,机械及电机设备进口值出现衰退。今年 Q1 因去年基期较高之下景气仍低迷,央行于周六调降隔拆利率,市场对于 3 月理监事会议降息机率出现共识,持续留意 GDP 增速在 Q2 基期较低情况下是否有机会好转。

本周重点观察:

1.各国 PMI 陆续公布,留意美国 ISM 製造业指数:受到中国调结构去产能影响,预计亚洲与新兴市场区製造业仍维持紧缩。美国<a href="http://www.macromicro.me/charts/44/inventory-sales" target="_blank" style="color:GRAY"">库存仍高,各地区製造业指数好坏不一,上周公布<a href="http://www.macromicro.me/charts/39/pmi-others" target="_blank" style="color:GRAY"">芝加哥 PMI回升至扩张,其余地方则仍处衰退,近期製造业是否回稳相当关键,<a href="https://sc.macromicro.me/collections/8/us-industry-relative" target="_blank" style="color:GRAY"">美国 ISM 製造业指数细项中新订单和生产较具领先指标,观察是否回稳至 50 以上 。欧元区因受惠货币贬值带动出口,製造业景气较为乐观。

2. 印度、澳洲、英国公布利率决议:日本意外实施负利率后牵动各国货币政策,欧洲各国货币政策仍偏向宽鬆,欧洲央行将在 3 月重新检视政策立场。本周各国变动利率机会不大,留意英国央行的言论,英国 Q4 GDP 不如预期,而市场预期英国通胀回稳时间点延后,英镑兑美元贬破 1.5,逼近金融风暴时低点。

3. 美国<a href="http://www.macromicro.me/collections/4/us-employ-relative"_blank" style="color:GRAY">非农就业人口是否维持 20 万人以上增长:近期美国升息机率降低,新增非农就业人口与薪资为是否持续升息的重要指标,製造业衰退疑虑较大,细项中需特别留意製造业人口变动状况。同时观察每小时薪资增速是否维持 2.3-2.5%水准。

前一周欧洲央行行长德拉吉放出宽鬆言论,上周美联储言论亦较过去保守,日本沉寂半年没有动作后,更意外宣布负利率,整体气氛再度自 12 月的紧缩转为宽鬆,美联储 3 月升息机率明显降低,<a href="http://www.macromicro.me/charts/76/2-year-bond-yield-us"_blank" style="color:GRAY">US 短天期国债收益率亦自 1 月初高点明显减速,各国股市出现反弹。本周则须留意 ISM 製造业指数与非农就业的状况,製造业为美国最疲弱行业,预计在库存仍高的情况下,呈现紧缩机率大,而非农与薪资增速则为美国是否持续升息的重点指标。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>