==【Q2重点回顾】==

各国利率政策维持宽鬆

美国:美联储利率政策维持不变(0.25-0.5%利率区间),今年度预期升息两次。

欧洲:维持三大利率水准,6/22启动第二轮TLTRO ( 定向长线再融资操作)

日本:维持负利率政策,下调未来通胀预期。

台湾:央行降息半码,扩大宽鬆利率政策。并未进一步开放豪宅管制。

美国自今年初以来,仍未能找到升息的时机点,原本市场预期在6月升息,但因为5月的非农就业报告和英国脱欧公投等不利因素,FED最后还是选择暂缓升息脚步。对于今年度的利率预测仍然停留在0.875% ( 升息2次 ),但调降了明后年的利率预测 ( 各调降1码 )。而市场在脱欧事件后,对美国升息更为悲观,甚至在近期的CME Fedwatch中,出现2.4%的降息机率,而七月升息机率已经降至0%。

在其他国家维持宽鬆的政策下,美元指数仍在高檔震盪,因此伴随其他的货币也第二季呈现震盪的情况,除英镑受到脱欧影响贬值、日圆受到第二季市场不定因素多,避险力道强而上涨,以及人民币受人行调控持续贬值。 各国货币走势 → 请见 外汇观测站

美国经济仍有支撑,就业部分出现隐忧

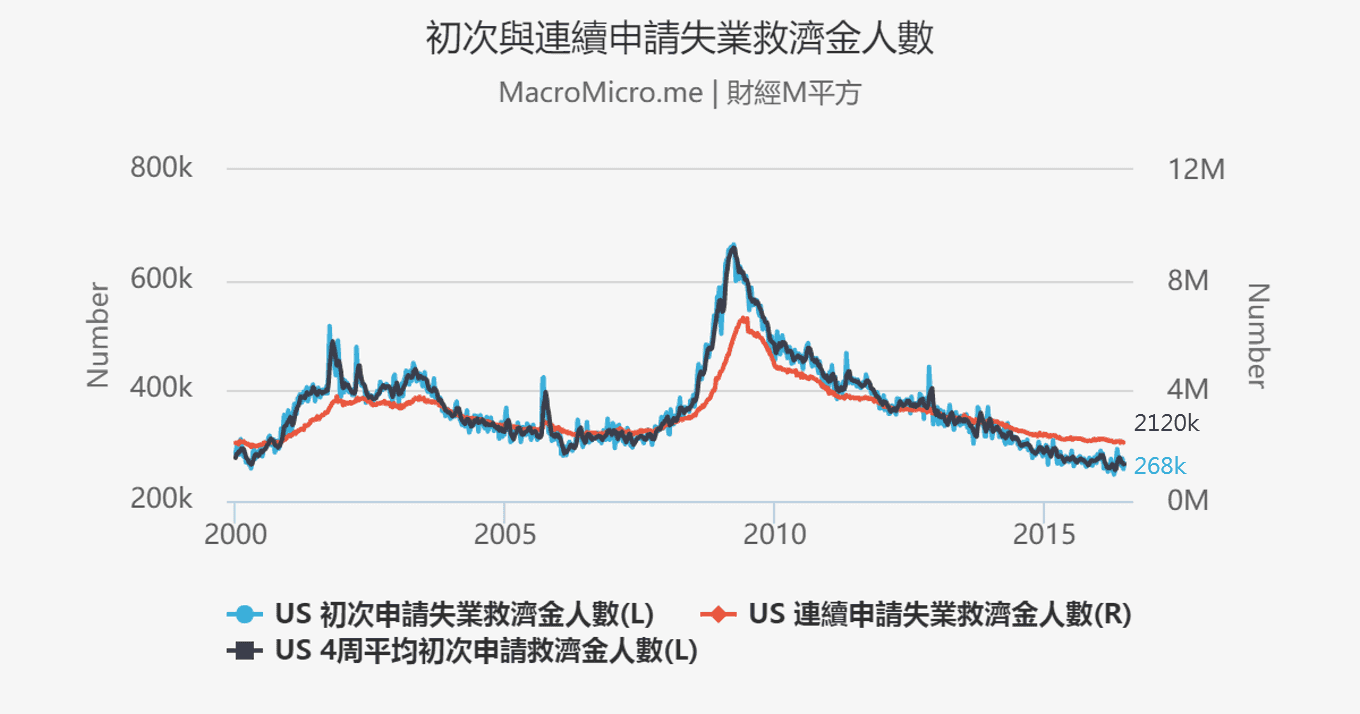

就业市场出现波动:美国就业市场从2015年底以来,就维持十分稳定的状态 ( 17-20万的充分就业水准 ),失业率维持低点,薪资也稳定增速。但5月非农就业月增为3.8万人,低于市场预期,也创下4年来的新低。而5月的新低就业数字也反应在市场上和FOMC的6月利率决议上。但排除非农就业月增人数,包括失业率( 5月 4.7% )、每小时薪资增速率 ( 5月2.48% )、ADP就业人口月增 ( 5月 17.3万 )、初次申请失业救济金人数都维持稳定的表现。

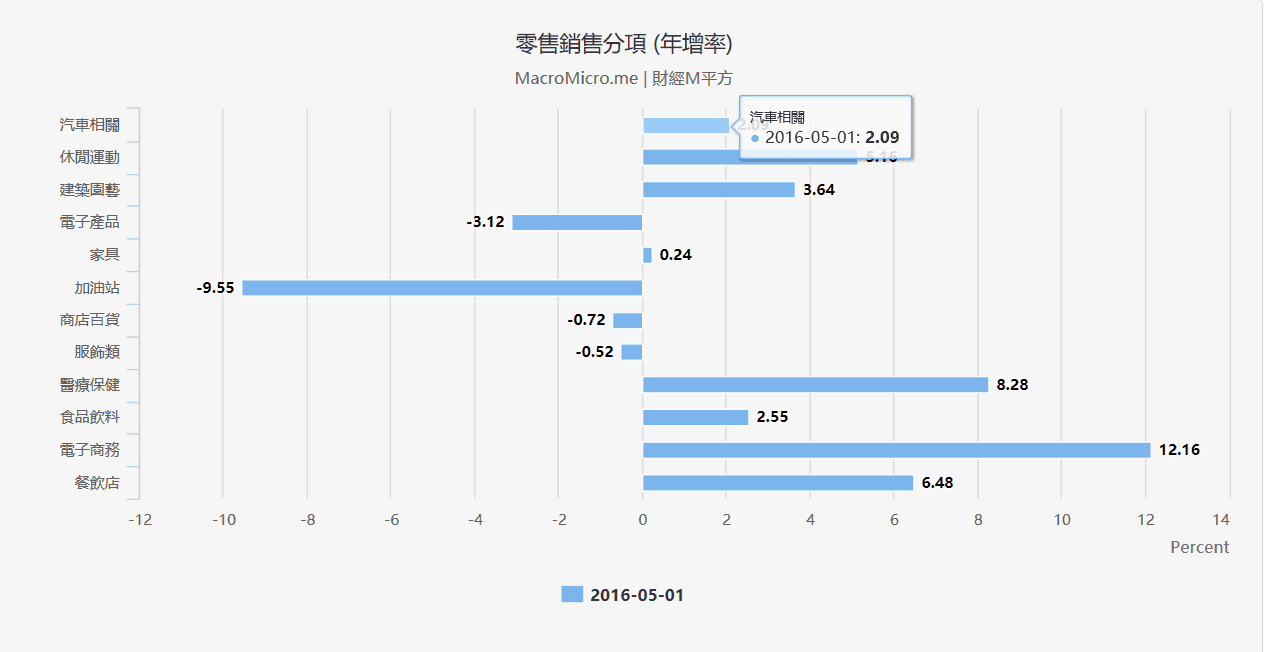

消费市场仍有支撑但稍弱:就业状况会支撑消费,因此美国零售销售在第二季的表现也算稳定 ( 4月年增3.0%、5月年增2.6% )。细项中,电子商务最为强劲 ( 5月年增12.16% ),医疗保健、餐饮、休閒运动都呈现正增速。但电子产品、服饰、家具则呈现疲弱,加油站受到油价影响,仍处衰退。

製造业自低檔好转:自从3月美国ISM製造业指数PMI站上50荣枯线关卡后,第二季维持稳定,製造业的各大产业也都表示景气乐观,透露出外需市场呈现好转。领先指标中的新订单 ( 6月57.0 )、生产 ( 6月54.7 ),皆在高檔,代表製造业增速的动能仍在,可望在下季持续维持。非製造业NMI则保持稳定,逐渐和PMI收敛。

欧盟受到英国脱欧影响,下半年持续扩大宽鬆

欧洲市场风险仍多,包括英国脱欧后的政治效应,义大利也将要举办改变宪政的公投。诸多市场风险加上通货膨胀的低迷,可以预见欧洲区将持续扩大宽鬆。

英国脱欧公投通过:台湾时间6/24,英国脱欧公投确立,英国将会开始启动脱欧程序。虽然短线内英国仍将维持欧洲共同经贸体的一员,但市场仍反应了不小的动盪。英镑持续破底,成为较为弱势的货币。本周内,英国三大房地产基金相继暂停赎回,使得许多投资者的资金遭到锁定。但英国脱欧的影响应该是全面且长线的,部分市场的反应也在近期回檔,关于英国脱欧的相关影响,仍需待英国与欧盟的相关谈判和未来经贸协定而定。 更多关于英国脱欧细节 →请见【黑天鹅来了】这一次好好看懂英国脱欧的影响

欧元区维持低度增速:欧元区GDP增速率维持稳定的低增速 ( Q1同比 1.7% ),信心指数仍有支撑 ( 6月经济信心指数维持100以上 ),基本上欧元区的经济数据并未在第二季出现太大的变化,但市场对于欧元区仍有许多疑虑 ( 包括负利率的维持及其效果、英国脱欧引发的后续政经效应 ),种种不确定因素仍存在,使得欧元区未有十分显着的增速。

欧元区的低通胀: 欧元区物价指数HICP同比持续低檔,第二季仍在0%左右震盪。欧洲央行并未获得升息空间,预计在下半年,欧洲央行有机会持续的扩大宽鬆。

中国復苏力道弱,下半年观察外汇储备变化

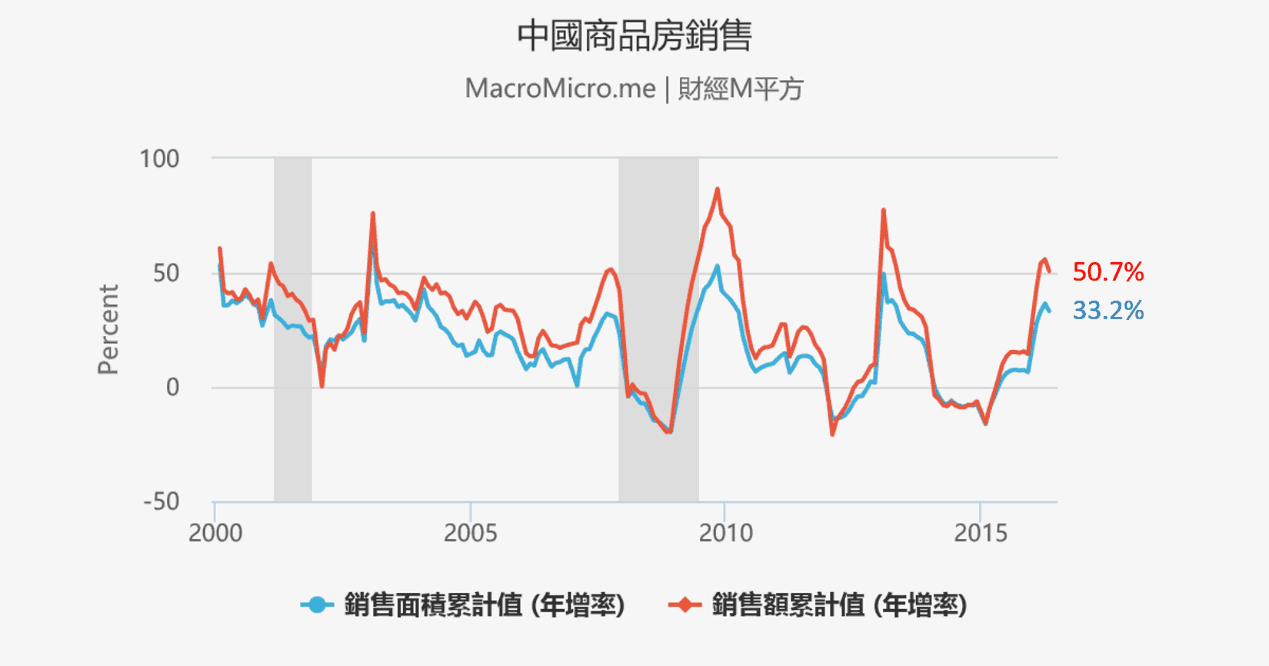

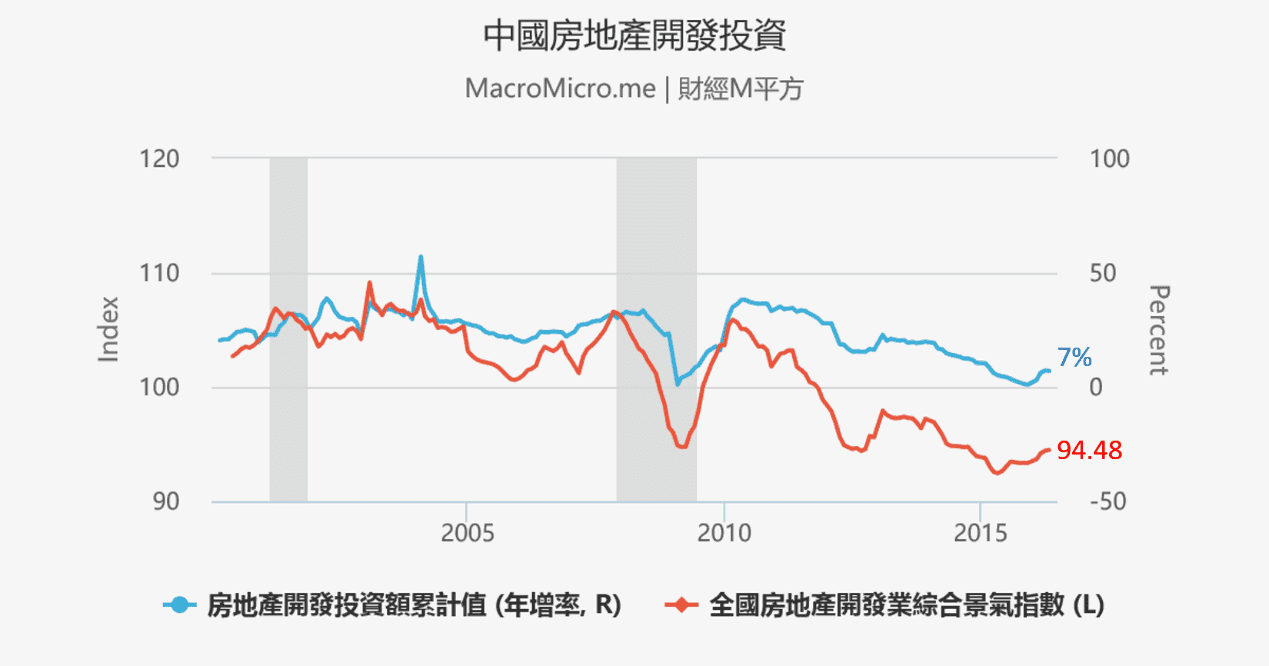

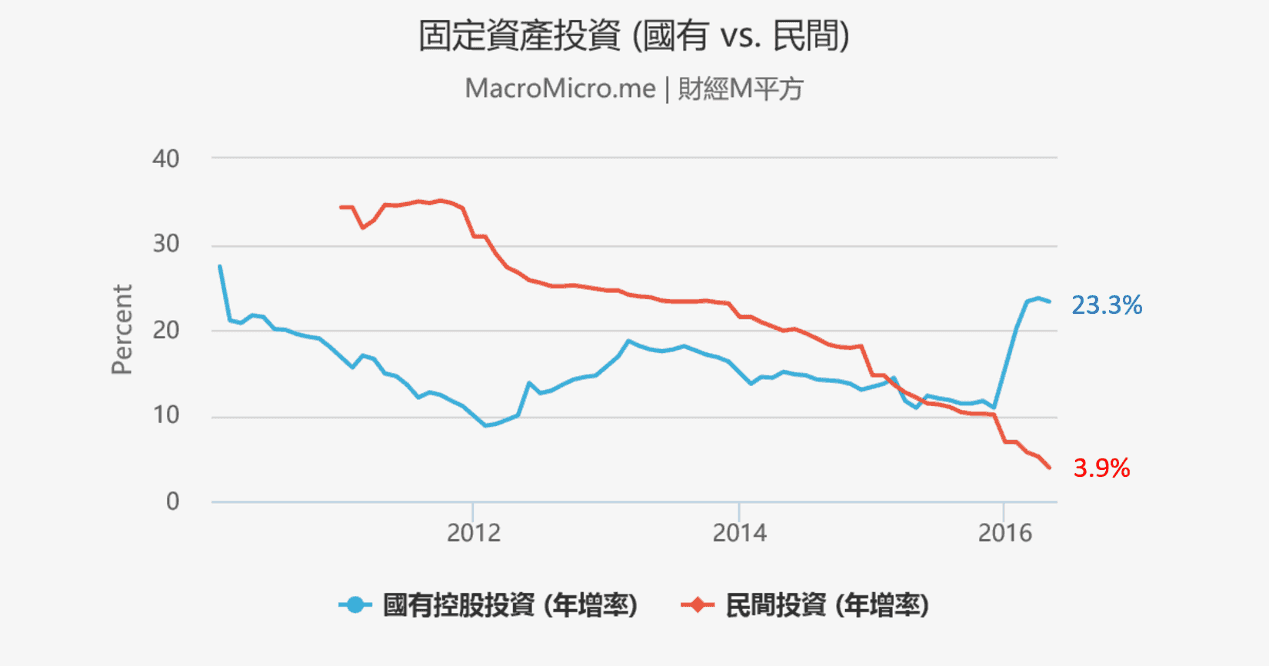

经济仰赖房地产与国有投资支撑:今年以来,中国的景气是由基础建设投资跟房地产在带动。商品房的销售依旧维持在高檔,销售面积同比为33.2%,销售额为50.7%,但在调控政策推出后,5.6月销售开始出现降温现象,房价涨幅也有所趋缓。楼市火热的销售带动了房地产投资达到7%,但由于占60%的民间投资持续下探至3.9%,让整体固定资产投资创下近年新低的9.6%,而国有控股企业投资则增速23.3%。

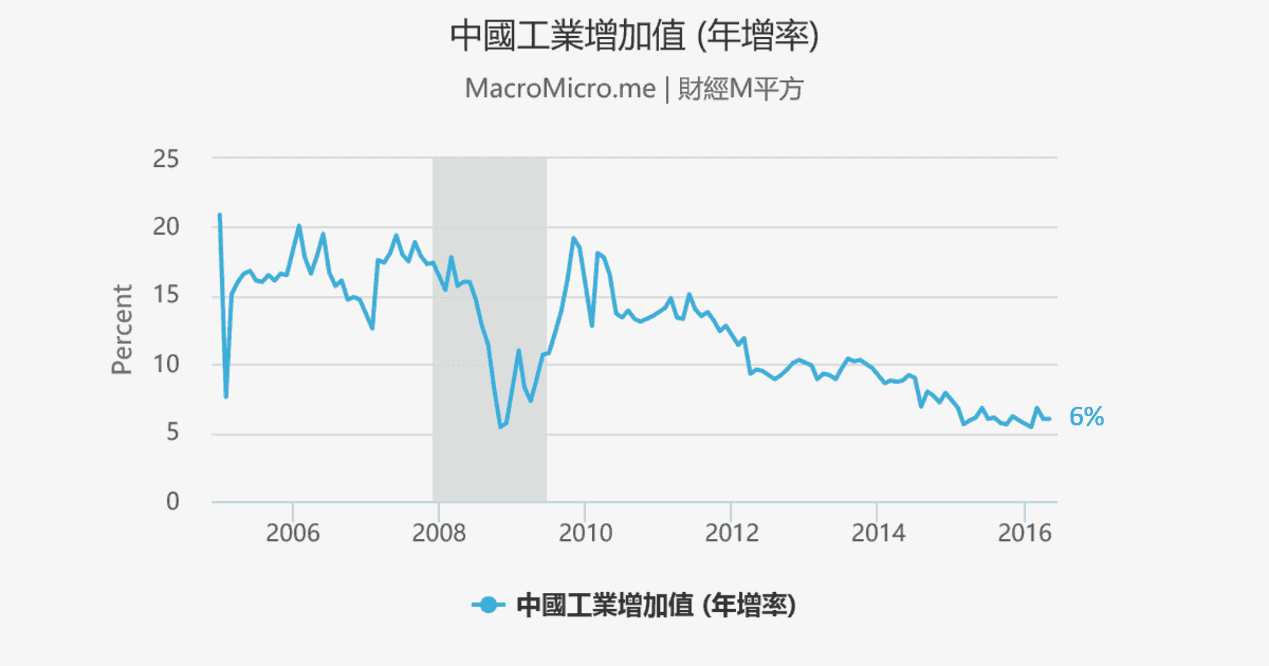

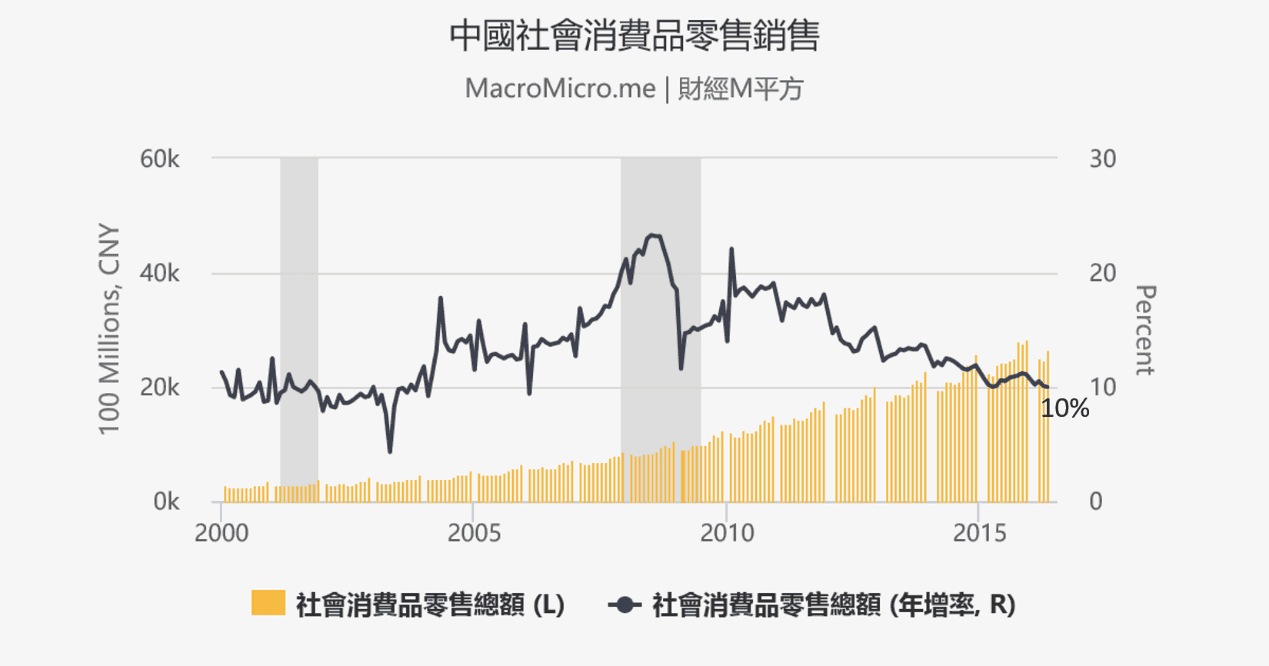

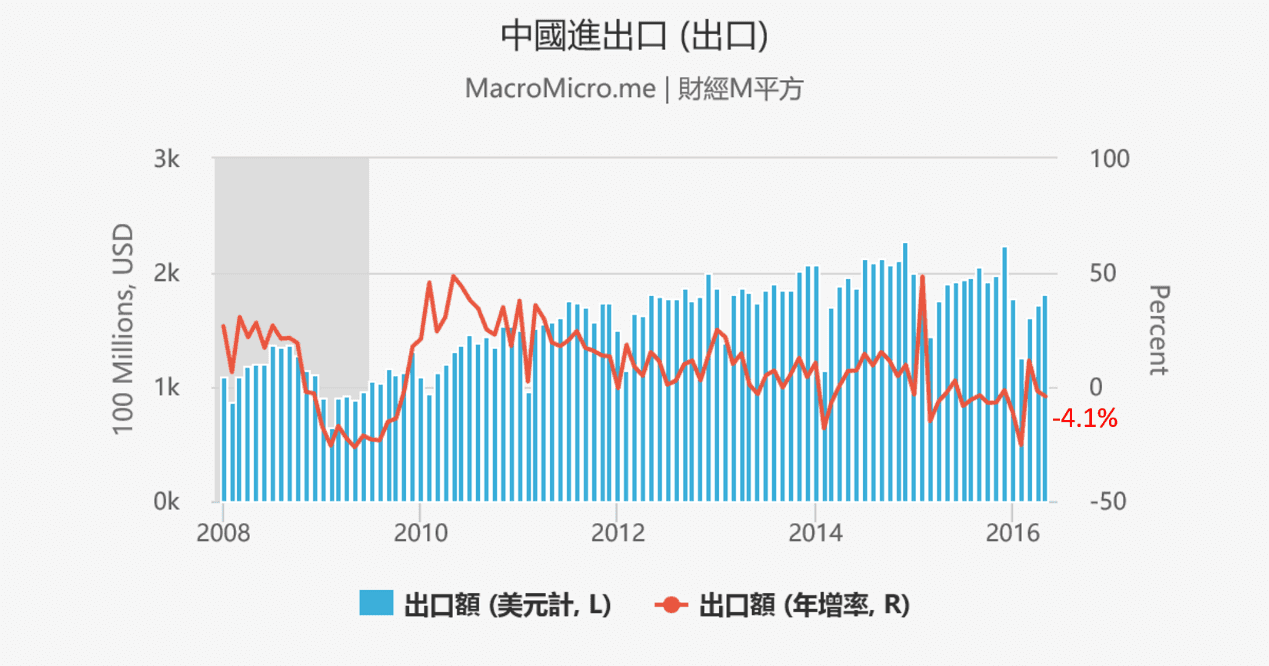

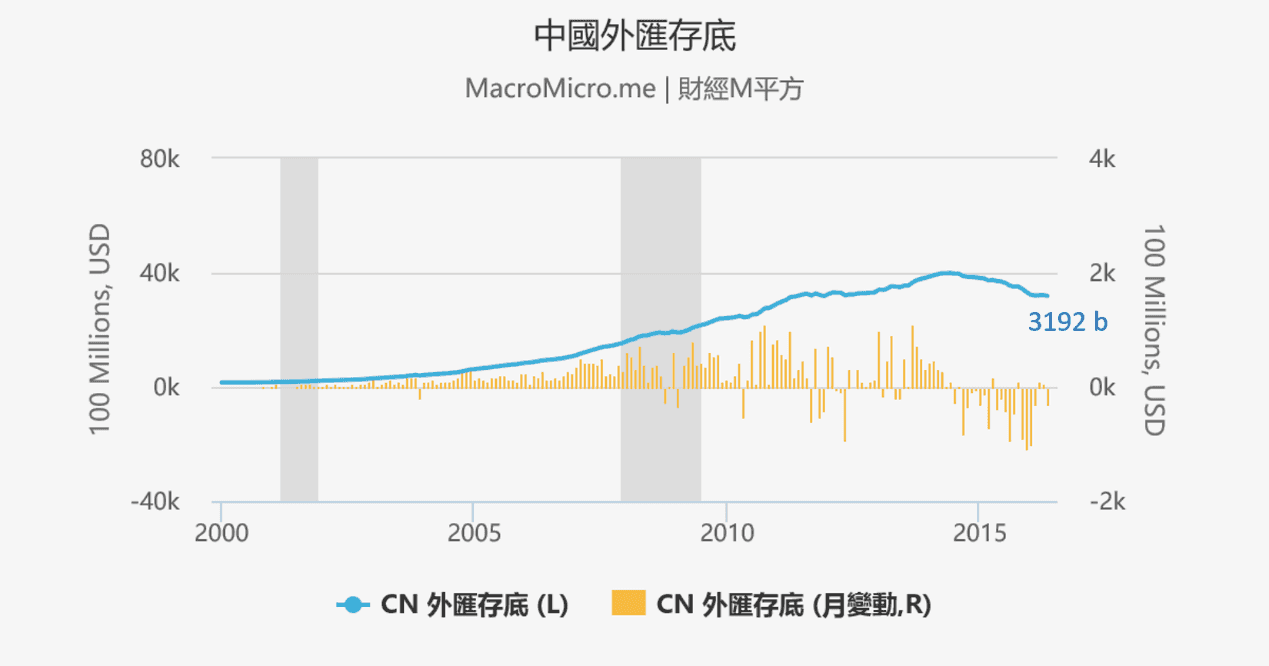

多数经济指标位于低檔震盪,工业增加值与零售销售同比分别在6%与10%附近震盪,财新PMI减速至48.6。对外贸易部分,出口依旧受到国际需求疲弱影响呈个位数衰退,而进口则受到大宗商品价格回升影响,厂商开始积极补原物料库存,进口价格同步上升,让5月衰退仅-0.4%。PPI也继续缩小至-2.8%,CPI则为2%。外汇储备在3.4月回升后,5月再度减少279亿美元,创下近年新低。

台湾出口疲弱,下半年低基期效应将显现

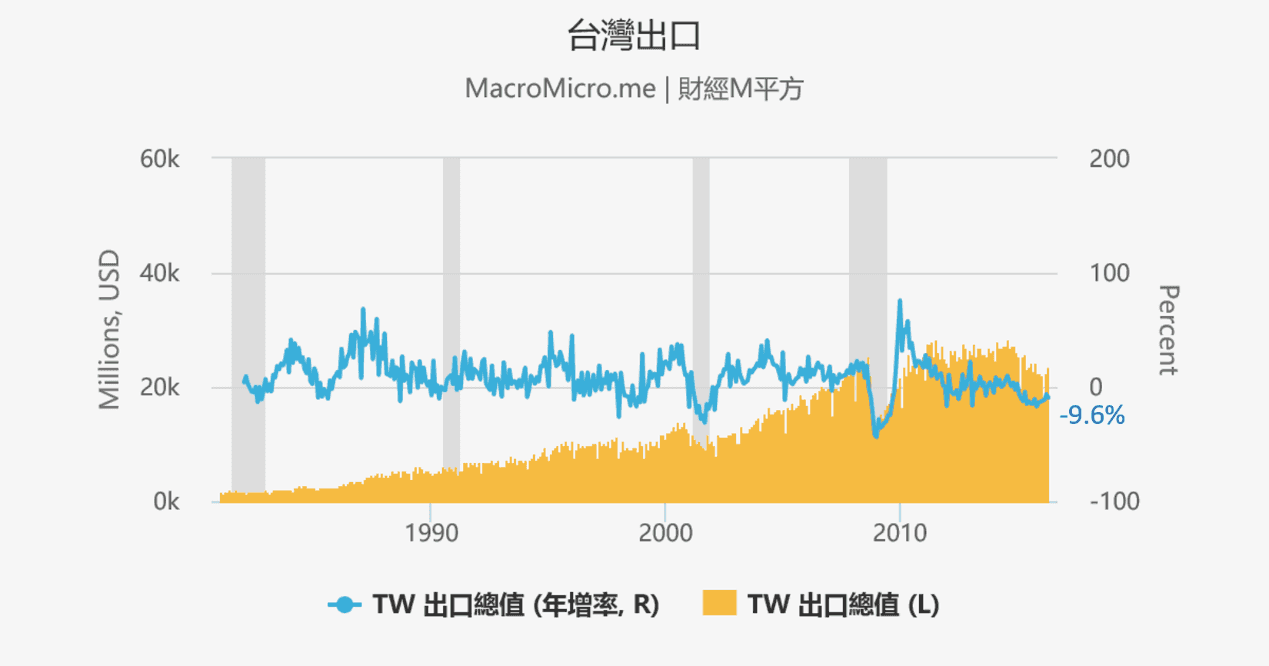

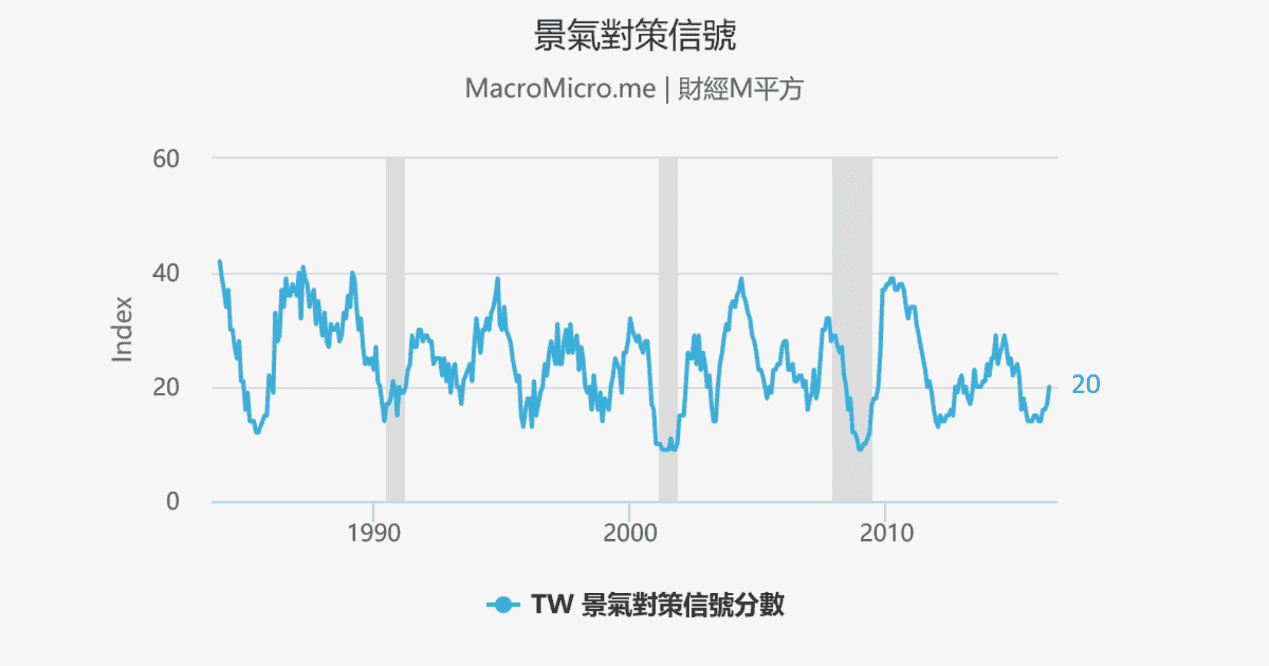

台湾5月外销订单和出口,持续创下史上最长衰退。出口表现不好,GDP也受到拖累,Q1的同比为-0.68%。但到了下半年将受惠低基期效应,以及在新产品的带动下,跌幅会减缓甚至转正。同样受惠低基期的还有景气对策信号,4月升到黄蓝灯之后,5月更是一举上升3分至20分。项目中除了机械设备进口为黄红灯,显示台湾半导体产业景气回温,业者投资意愿高,连製造业也开始回补库存。

==【Q3关注重点】==

关注一、各国利率政策表态

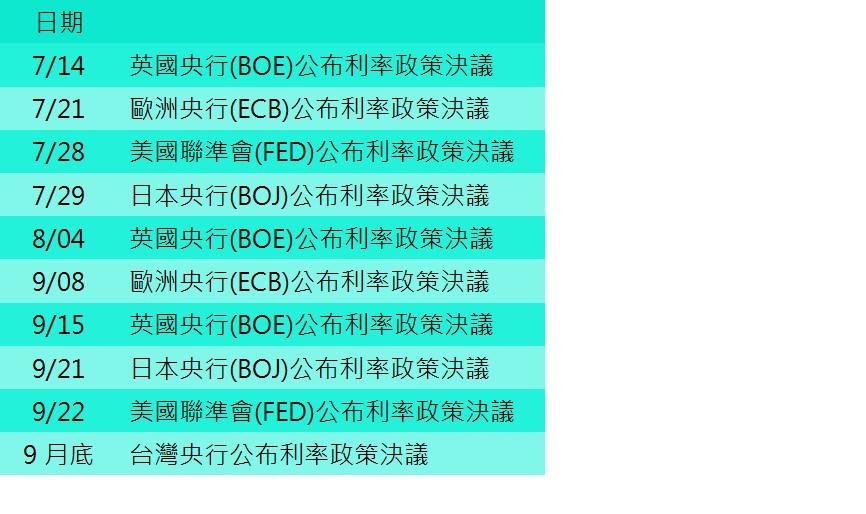

英国脱欧公投后,各大央行表态宽鬆,预计英国央行将宣布降息,欧洲ECB则维持宽鬆,并有机会表态之后宽鬆持续延长,而日本则因日币强升而有机会再度宣布扩大QQE,美国下半年升息机率已越来越低,目前最可能升息时刻已落于12月,人行在下半年楼市趋缓下,预计政策也将朝向宽鬆。各大央行在下半年预计都将朝宽鬆前进,资金仍然充沛,然须留意,资金反映宽鬆将在基本面仍有支撑时,因此,各国基本面的状况仍是关注焦点。

未来各央行预计利率决策公布时程:

关注二、美国7、8月就业数字

美国宏观数字在第二季未有太明显的变化,主要的消费数字有支撑,预期Q2 GDP仍将维持同比2%左右增速。而第三季升息机率也以不高,主要观察会落于7、8月的就业市场:

美联储已经在6月的声明中,将「稳定增速的就业市场」拿掉,取代的是对于就业市场呈现观望的态度。叶伦也在记者会中,发表对于就业市场不明朗的看法。因此就业数字能否在第三季回到稳定的增速是美联储再次取得升息机会的关键之一。在就业出现强弱不明下,建议关注Fed发布的统整19项就业数据的劳动市场状况指数(LMCI),该指数已连续5个月呈现减速,市场也对美国就业出现担忧。

关注三、欧洲、日本下半年维持扩大宽鬆

英国脱欧的经济情势将会是长线的,而政治纷扰预计将持续对欧洲信心产生衝击。义大利将于10月举办改变宪政体制的公投,公投虽然没有直接表明是否脱欧,但若是公投失败,后续引发的内阁改组有可能让义大利陷入脱欧派的掌控。义大利积欠欧洲央行的债务也可能成为欧洲银行体制的未爆弹。

欧日在基本面上,都面临经济增速的放缓、通货膨胀未能达到稳定通胀的情况。日圆受到避险风气持续上升,种种风险让欧日央行在下半年度维持扩大宽鬆的货币政策,关注焦点在于日本若再一次扩大宽鬆,让日圆止升回贬的效益能有多大。

关注四、亚洲国家面临低基期红利,中国关注外汇储备变化

台湾、中国、韩国等国家的经济数字,都将在今年下半年出现低基期的短暂性红利。因为部分国家在去年下半年开始就面临衰退,今年下半年将会因低基期而获的短暂的喘息和回升的机会。而此短暂的经济数字好转将可能让该国股汇市呈现支撑。

此外,中国要特别关注外汇储备变化情况。今年以来,外汇储备呈现较为稳定的状态。但若是下半年中国经济体质转弱或是金融市场出现重大风险,引发另一波资本外逃,届时人民银行就得出手干预,造成外汇储备再次减少。而只要外汇储备仍维持稳定,中国则出现股汇不同步(股涨、汇跌)的状况。

关注五、原油价格牵动未来的资金流向

原油价格的趋势将会影响未来各国在通货膨胀率上所面临的压力。在美国目前升息机率较低,美元仍会处于震盪区间时,只要原油持续反应供给面的减产变动,价格便有支撑。而原油价格上涨将会对未来的经济情势产生以下的改变:

1.美国重启升息:因为原油价格上涨会带来通货膨胀的压力,美联储便有升息的空间。

2.厂商填补库存:原油价格的上涨,也会让下游端厂商开始回补库存,推升需求面。

3.市场资金流动:原油价格若是下跌,市场资金将流入避险市场中。因此原油价格的上升也可以提高资金在市场上的流动性。

==【Q2重点回顾】==

各国利率政策维持宽鬆

美国:美联储利率政策维持不变(0.25-0.5%利率区间),今年度预期升息两次。

欧洲:维持三大利率水准,6/22启动第二轮TLTRO ( 定向长线再融资操作)

日本:维持负利率政策,下调未来通胀预期。

台湾:央行降息半码,扩大宽鬆利率政策。并未进一步开放豪宅管制。

美国自今年初以来,仍未能找到升息的时机点,原本市场预期在6月升息,但因为5月的非农就业报告和英国脱欧公投等不利因素,FED最后还是选择暂缓升息脚步。对于今年度的利率预测仍然停留在0.875% ( 升息2次 ),但调降了明后年的利率预测 ( 各调降1码 )。而市场在脱欧事件后,对美国升息更为悲观,甚至在近期的CME Fedwatch中,出现2.4%的降息机率,而七月升息机率已经降至0%。

在其他国家维持宽鬆的政策下,美元指数仍在高檔震盪,因此伴随其他的货币也第二季呈现震盪的情况,除英镑受到脱欧影响贬值、日圆受到第二季市场不定因素多,避险力道强而上涨,以及人民币受人行调控持续贬值。 各国货币走势 → 请见 外汇观测站

美国经济仍有支撑,就业部分出现隐忧

就业市场出现波动:美国就业市场从2015年底以来,就维持十分稳定的状态 ( 17-20万的充分就业水准 ),失业率维持低点,薪资也稳定增速。但5月非农就业月增为3.8万人,低于市场预期,也创下4年来的新低。而5月的新低就业数字也反应在市场上和FOMC的6月利率决议上。但排除非农就业月增人数,包括失业率( 5月 4.7% )、每小时薪资增速率 ( 5月2.48% )、ADP就业人口月增 ( 5月 17.3万 )、初次申请失业救济金人数都维持稳定的表现。

消费市场仍有支撑但稍弱:就业状况会支撑消费,因此美国零售销售在第二季的表现也算稳定 ( 4月年增3.0%、5月年增2.6% )。细项中,电子商务最为强劲 ( 5月年增12.16% ),医疗保健、餐饮、休閒运动都呈现正增速。但电子产品、服饰、家具则呈现疲弱,加油站受到油价影响,仍处衰退。

製造业自低檔好转:自从3月美国ISM製造业指数PMI站上50荣枯线关卡后,第二季维持稳定,製造业的各大产业也都表示景气乐观,透露出外需市场呈现好转。领先指标中的新订单 ( 6月57.0 )、生产 ( 6月54.7 ),皆在高檔,代表製造业增速的动能仍在,可望在下季持续维持。非製造业NMI则保持稳定,逐渐和PMI收敛。

欧盟受到英国脱欧影响,下半年持续扩大宽鬆

欧洲市场风险仍多,包括英国脱欧后的政治效应,义大利也将要举办改变宪政的公投。诸多市场风险加上通货膨胀的低迷,可以预见欧洲区将持续扩大宽鬆。

英国脱欧公投通过:台湾时间6/24,英国脱欧公投确立,英国将会开始启动脱欧程序。虽然短线内英国仍将维持欧洲共同经贸体的一员,但市场仍反应了不小的动盪。英镑持续破底,成为较为弱势的货币。本周内,英国三大房地产基金相继暂停赎回,使得许多投资者的资金遭到锁定。但英国脱欧的影响应该是全面且长线的,部分市场的反应也在近期回檔,关于英国脱欧的相关影响,仍需待英国与欧盟的相关谈判和未来经贸协定而定。 更多关于英国脱欧细节 →请见【黑天鹅来了】这一次好好看懂英国脱欧的影响

欧元区维持低度增速:欧元区GDP增速率维持稳定的低增速 ( Q1同比 1.7% ),信心指数仍有支撑 ( 6月经济信心指数维持100以上 ),基本上欧元区的经济数据并未在第二季出现太大的变化,但市场对于欧元区仍有许多疑虑 ( 包括负利率的维持及其效果、英国脱欧引发的后续政经效应 ),种种不确定因素仍存在,使得欧元区未有十分显着的增速。

欧元区的低通胀: 欧元区物价指数HICP同比持续低檔,第二季仍在0%左右震盪。欧洲央行并未获得升息空间,预计在下半年,欧洲央行有机会持续的扩大宽鬆。

中国復苏力道弱,下半年观察外汇储备变化

经济仰赖房地产与国有投资支撑:今年以来,中国的景气是由基础建设投资跟房地产在带动。商品房的销售依旧维持在高檔,销售面积同比为33.2%,销售额为50.7%,但在调控政策推出后,5.6月销售开始出现降温现象,房价涨幅也有所趋缓。楼市火热的销售带动了房地产投资达到7%,但由于占60%的民间投资持续下探至3.9%,让整体固定资产投资创下近年新低的9.6%,而国有控股企业投资则增速23.3%。

多数经济指标位于低檔震盪,工业增加值与零售销售同比分别在6%与10%附近震盪,财新PMI减速至48.6。对外贸易部分,出口依旧受到国际需求疲弱影响呈个位数衰退,而进口则受到大宗商品价格回升影响,厂商开始积极补原物料库存,进口价格同步上升,让5月衰退仅-0.4%。PPI也继续缩小至-2.8%,CPI则为2%。外汇储备在3.4月回升后,5月再度减少279亿美元,创下近年新低。

台湾出口疲弱,下半年低基期效应将显现

台湾5月外销订单和出口,持续创下史上最长衰退。出口表现不好,GDP也受到拖累,Q1的同比为-0.68%。但到了下半年将受惠低基期效应,以及在新产品的带动下,跌幅会减缓甚至转正。同样受惠低基期的还有景气对策信号,4月升到黄蓝灯之后,5月更是一举上升3分至20分。项目中除了机械设备进口为黄红灯,显示台湾半导体产业景气回温,业者投资意愿高,连製造业也开始回补库存。

==【Q3关注重点】==

关注一、各国利率政策表态

英国脱欧公投后,各大央行表态宽鬆,预计英国央行将宣布降息,欧洲ECB则维持宽鬆,并有机会表态之后宽鬆持续延长,而日本则因日币强升而有机会再度宣布扩大QQE,美国下半年升息机率已越来越低,目前最可能升息时刻已落于12月,人行在下半年楼市趋缓下,预计政策也将朝向宽鬆。各大央行在下半年预计都将朝宽鬆前进,资金仍然充沛,然须留意,资金反映宽鬆将在基本面仍有支撑时,因此,各国基本面的状况仍是关注焦点。

未来各央行预计利率决策公布时程:

关注二、美国7、8月就业数字

美国宏观数字在第二季未有太明显的变化,主要的消费数字有支撑,预期Q2 GDP仍将维持同比2%左右增速。而第三季升息机率也以不高,主要观察会落于7、8月的就业市场:

美联储已经在6月的声明中,将「稳定增速的就业市场」拿掉,取代的是对于就业市场呈现观望的态度。叶伦也在记者会中,发表对于就业市场不明朗的看法。因此就业数字能否在第三季回到稳定的增速是美联储再次取得升息机会的关键之一。在就业出现强弱不明下,建议关注Fed发布的统整19项就业数据的劳动市场状况指数(LMCI),该指数已连续5个月呈现减速,市场也对美国就业出现担忧。

关注三、欧洲、日本下半年维持扩大宽鬆

英国脱欧的经济情势将会是长线的,而政治纷扰预计将持续对欧洲信心产生衝击。义大利将于10月举办改变宪政体制的公投,公投虽然没有直接表明是否脱欧,但若是公投失败,后续引发的内阁改组有可能让义大利陷入脱欧派的掌控。义大利积欠欧洲央行的债务也可能成为欧洲银行体制的未爆弹。

欧日在基本面上,都面临经济增速的放缓、通货膨胀未能达到稳定通胀的情况。日圆受到避险风气持续上升,种种风险让欧日央行在下半年度维持扩大宽鬆的货币政策,关注焦点在于日本若再一次扩大宽鬆,让日圆止升回贬的效益能有多大。

关注四、亚洲国家面临低基期红利,中国关注外汇储备变化

台湾、中国、韩国等国家的经济数字,都将在今年下半年出现低基期的短暂性红利。因为部分国家在去年下半年开始就面临衰退,今年下半年将会因低基期而获的短暂的喘息和回升的机会。而此短暂的经济数字好转将可能让该国股汇市呈现支撑。

此外,中国要特别关注外汇储备变化情况。今年以来,外汇储备呈现较为稳定的状态。但若是下半年中国经济体质转弱或是金融市场出现重大风险,引发另一波资本外逃,届时人民银行就得出手干预,造成外汇储备再次减少。而只要外汇储备仍维持稳定,中国则出现股汇不同步(股涨、汇跌)的状况。

关注五、原油价格牵动未来的资金流向

原油价格的趋势将会影响未来各国在通货膨胀率上所面临的压力。在美国目前升息机率较低,美元仍会处于震盪区间时,只要原油持续反应供给面的减产变动,价格便有支撑。而原油价格上涨将会对未来的经济情势产生以下的改变:

1.美国重启升息:因为原油价格上涨会带来通货膨胀的压力,美联储便有升息的空间。

2.厂商填补库存:原油价格的上涨,也会让下游端厂商开始回补库存,推升需求面。

3.市场资金流动:原油价格若是下跌,市场资金将流入避险市场中。因此原油价格的上升也可以提高资金在市场上的流动性。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>