上月重点回顾

1. 各国利率政策回顾

美国:美联储利率政策维持不变(0.25-0.5利率区间)

欧洲:调降三大利率、扩大QE收购。

日本:维持负利率,针对未来表示「若有必要将加大宽鬆」

台湾:央行降息半码,扩大宽鬆利率政策;放宽楼市管制。

在其余国家持续宽鬆下,美国暂缓升息步调,3月份美元指数减速3.66%,资金自美元流向新兴市场货币与股市。而欧日的宽鬆则让市场暂停买单,欧日圆上涨,过去受惠贬值而上涨的欧洲与日本股市表现相对疲弱。

2. 美国经济优于预期

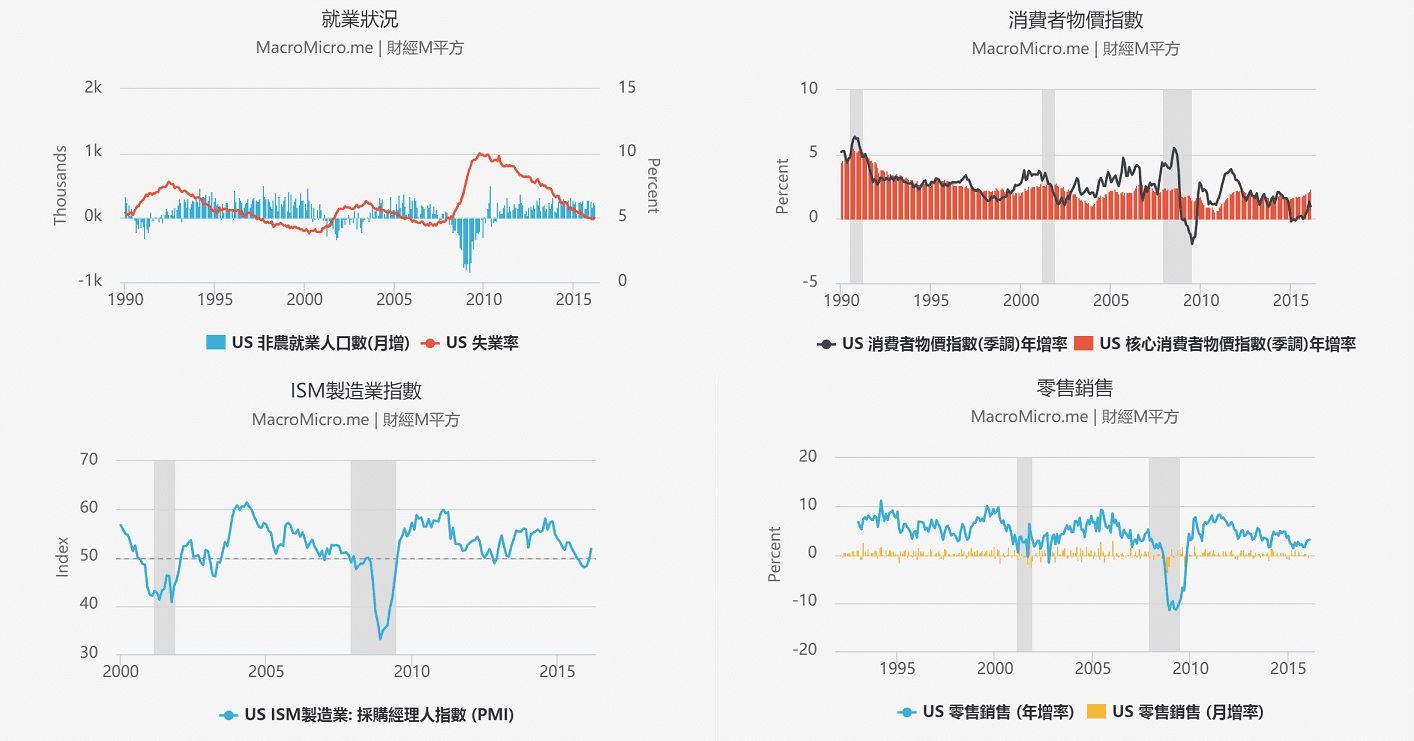

就业维持强劲:3月非农就业高于预期,达到21.5万人(符合充分就业17-20万人水准),失业率维持低点于5%,薪资稳定增速2.3%,就业支撑消费与通胀,美国2月零售销售同比3.1%,核心通胀增速2.3%,表现不差。

製造业优于预期:3月ISM製造业为51.80,较2月49.5增速,也高于市场预期50.7。在5个月后首度站上荣枯线50关卡。ISM细项中的新订单58.3、生产55.3都高于市场预期,带动製造业回升。唯就业微幅下跌,是否能在提升生产力的情况下继续带动製造业增速,是未来观察的重点之一。

美国各项经济数字状况

3. 中国楼市出现过热

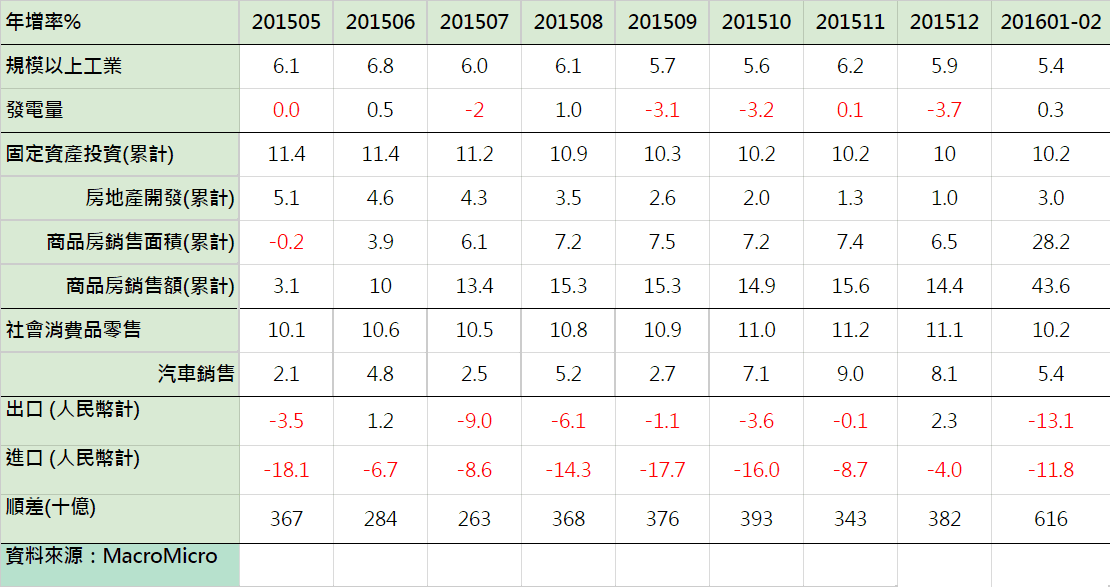

中国公布1~2月的景气状况,贸易持续疲弱,进出口仍呈现双位数衰退,中国官方製造业PMI上升1.2点至50.2,重新站上景气枯荣线。而最亮眼的则是房地产的復苏,销售面积呈现年增28.2%的增长,房价飙涨过快,尤其是一线城市,于是在3/25上海、深圳、武汉、南京推出楼市调控政策,后续的房价飙涨情况是否暂缓值得追踪。 【看更多】:中国结构调整能否成功? 观察两项重点

中国各项经济数字状况

本月重点观察

关注一、各国利率政策表态

4/14 英国央行(BOE)公布利率政策 4/21 欧洲央行(ECB)公布利率政策 4/28 美国美联储(FED)公布利率政策 4/28 日本央行(BOJ)公布利率政策

3月美国利率政策维持不变,叶伦在纽约演讲谈话中提到,美国儘管经济看似增速,但背后却仍有潜在因子未被确认,包括就业良好的报告中,仍有薪资增速不足的情况,出口、外国经济动盪都是美联储未来必须考量的因素。这次偏向极鸽派的谈话,让市场评估升息机率在4月骤减,整体气氛仍处在宽鬆之下。欧日则可能在4、5月暂时按兵不动。

关注二、油价能否出现支撑【看更多】观察油价,需要用到哪些指标?

油价在3月中曾经一度上升,但最后在OPEC等国家减产不确实的消息被纰漏,以及美国原油库存持续攀升下小幅回檔,4/17将于卡达举行的产油国会议成为关注焦点。未来油价最需检视的除供需状况外,在美国未来再度升息的可能下,是否出现资金撤离也为观察重点,若仍能支撑令底部逐渐垫高,各国利率政策下半年有更多调整的空间。

关注三、美国就业与製造业影响下半年美国升息力道

即使全球经济仍不稳定,但是市场最关注的美国非农就业仍维持月增20万人以上的强劲增速,而3月ISM製造业亦攀升至50基准点以上,提供市场经济稳定的信心,美国景气復苏若迈入薪资增速的阶段,将让市场从检视「通缩」转为检视「通胀」,届时,过晚升息将可能在下半年开始被检讨,升息机率存在加快的可能性。

关注四、中国政策影响人民币预期

中国政策仍持续去产能,工业製造业好转机会不大,过去的宽鬆让资金转往楼市,楼市调控因而展开,4月关注楼市好转是否能扩散至实体经济面上。未来预计中国降息机率已降低,转为强调财政政策,值得关注的是此法是否能对人民币产生支撑(尤其在美国重启升息预期时),以及在调控下楼市资金能否有机会转往股市。

结论,整体3月份宏观经济数字优于预期,4月关注的除各国央行表态外,其余重要指标为1) 油价 2) 美国就业、製造业 3) 中国经济,如以上三者能有支撑,未来市场探讨将逐步自「通缩」转为检视「通胀」。预计4~5月各国央行暂时休兵,流动性仍宽鬆,然需观察的是资金自美元流向风险货币/股市的现况何时转向,毕竟,越靠近6月,市场终会回来检视美国下半年升息的机率,而在美国就业与通胀持续好转下,升息需加快的声浪便可能发生。

上月重点回顾

1. 各国利率政策回顾

美国:美联储利率政策维持不变(0.25-0.5利率区间)

欧洲:调降三大利率、扩大QE收购。

日本:维持负利率,针对未来表示「若有必要将加大宽鬆」

台湾:央行降息半码,扩大宽鬆利率政策;放宽楼市管制。

在其余国家持续宽鬆下,美国暂缓升息步调,3月份美元指数减速3.66%,资金自美元流向新兴市场货币与股市。而欧日的宽鬆则让市场暂停买单,欧日圆上涨,过去受惠贬值而上涨的欧洲与日本股市表现相对疲弱。

2. 美国经济优于预期

就业维持强劲:3月非农就业高于预期,达到21.5万人(符合充分就业17-20万人水准),失业率维持低点于5%,薪资稳定增速2.3%,就业支撑消费与通胀,美国2月零售销售同比3.1%,核心通胀增速2.3%,表现不差。

製造业优于预期:3月ISM製造业为51.80,较2月49.5增速,也高于市场预期50.7。在5个月后首度站上荣枯线50关卡。ISM细项中的新订单58.3、生产55.3都高于市场预期,带动製造业回升。唯就业微幅下跌,是否能在提升生产力的情况下继续带动製造业增速,是未来观察的重点之一。

美国各项经济数字状况

3. 中国楼市出现过热

中国公布1~2月的景气状况,贸易持续疲弱,进出口仍呈现双位数衰退,中国官方製造业PMI上升1.2点至50.2,重新站上景气枯荣线。而最亮眼的则是房地产的復苏,销售面积呈现年增28.2%的增长,房价飙涨过快,尤其是一线城市,于是在3/25上海、深圳、武汉、南京推出楼市调控政策,后续的房价飙涨情况是否暂缓值得追踪。 【看更多】:中国结构调整能否成功? 观察两项重点

中国各项经济数字状况

本月重点观察

关注一、各国利率政策表态

4/14 英国央行(BOE)公布利率政策 4/21 欧洲央行(ECB)公布利率政策 4/28 美国美联储(FED)公布利率政策 4/28 日本央行(BOJ)公布利率政策

3月美国利率政策维持不变,叶伦在纽约演讲谈话中提到,美国儘管经济看似增速,但背后却仍有潜在因子未被确认,包括就业良好的报告中,仍有薪资增速不足的情况,出口、外国经济动盪都是美联储未来必须考量的因素。这次偏向极鸽派的谈话,让市场评估升息机率在4月骤减,整体气氛仍处在宽鬆之下。欧日则可能在4、5月暂时按兵不动。

关注二、油价能否出现支撑【看更多】观察油价,需要用到哪些指标?

油价在3月中曾经一度上升,但最后在OPEC等国家减产不确实的消息被纰漏,以及美国原油库存持续攀升下小幅回檔,4/17将于卡达举行的产油国会议成为关注焦点。未来油价最需检视的除供需状况外,在美国未来再度升息的可能下,是否出现资金撤离也为观察重点,若仍能支撑令底部逐渐垫高,各国利率政策下半年有更多调整的空间。

关注三、美国就业与製造业影响下半年美国升息力道

即使全球经济仍不稳定,但是市场最关注的美国非农就业仍维持月增20万人以上的强劲增速,而3月ISM製造业亦攀升至50基准点以上,提供市场经济稳定的信心,美国景气復苏若迈入薪资增速的阶段,将让市场从检视「通缩」转为检视「通胀」,届时,过晚升息将可能在下半年开始被检讨,升息机率存在加快的可能性。

关注四、中国政策影响人民币预期

中国政策仍持续去产能,工业製造业好转机会不大,过去的宽鬆让资金转往楼市,楼市调控因而展开,4月关注楼市好转是否能扩散至实体经济面上。未来预计中国降息机率已降低,转为强调财政政策,值得关注的是此法是否能对人民币产生支撑(尤其在美国重启升息预期时),以及在调控下楼市资金能否有机会转往股市。

结论,整体3月份宏观经济数字优于预期,4月关注的除各国央行表态外,其余重要指标为1) 油价 2) 美国就业、製造业 3) 中国经济,如以上三者能有支撑,未来市场探讨将逐步自「通缩」转为检视「通胀」。预计4~5月各国央行暂时休兵,流动性仍宽鬆,然需观察的是资金自美元流向风险货币/股市的现况何时转向,毕竟,越靠近6月,市场终会回来检视美国下半年升息的机率,而在美国就业与通胀持续好转下,升息需加快的声浪便可能发生。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>