上周重点回顾:

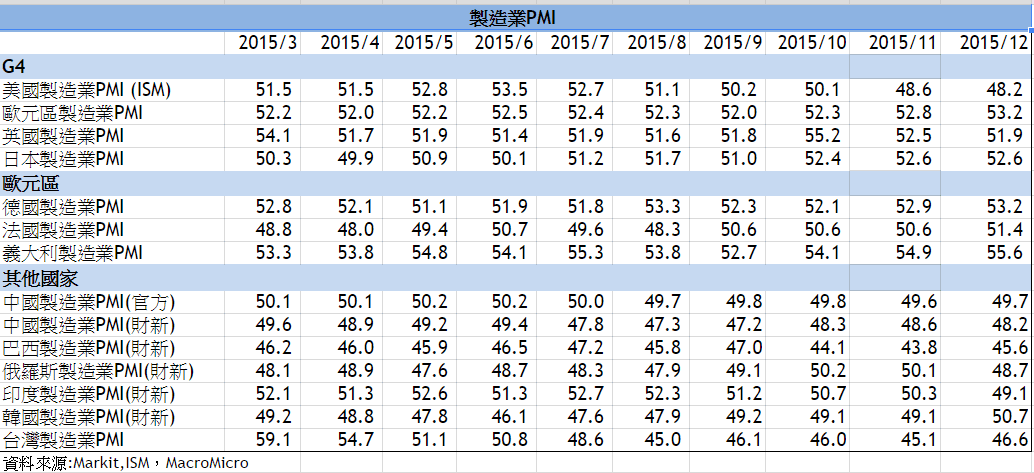

==1.欧洲製造业扩张,美国、中国紧缩:==欧元区製造业PMI终值 53.2,创20个月新高,持续宽鬆带来的贬值,带动新出口订单增速,主要国家的产出和就业均增速,显示製造业恢復信心强劲。反观美国受强势美元影响,製造业PMI减速至48.2,其中新订单、生产连续两个月紧缩。而中国官方及财新製造业PMI亦呈现紧缩,去产能及调结构政策持续。

看更多:美国ISM製造业

==2.美国非农就业大幅优于预期:==12月非农月增29.2万,11月与10月分别上修至25.2万(前:21.1万)与30.7万(前:29.8万),失业率维持5%,平均每小时工资增速2.5%,美国就业市场依然强劲,显示整体製造业低迷尚未影响实际经济基本面,就业仍将带动消费增速。

看更多:美国就业状况

==3. 台湾数据皆不如预期:==12月进出口两位数衰退,2015年CPI负增速(-0.31%),创下2010年以来6年新低,提供央行第一季仍有降息机会。

各国12月製造业指数

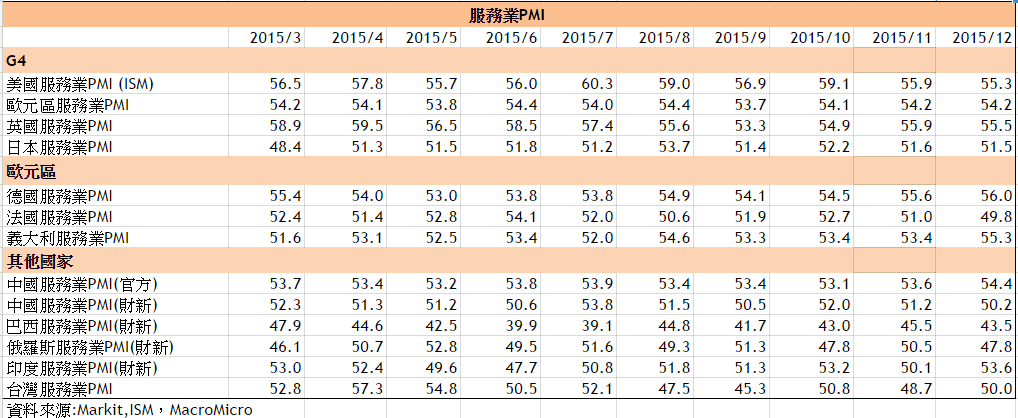

各国12月服务业指数

新春开盘第一天就迎来巨大变动,陆股融断机制首日问世就创造历史,A股开盘一路下跌至5%暂停交易,而后跌幅又再扩大为7%提前收盘,本周两次触发收盘,人民币创五年新低,离岸价与在岸价差超过1300点,引发资本进一步外流,12月外汇储备大降1079亿美元,创下史上最大降幅,一连串引发的效应使政府取消才上路四天的熔断机制。

请参考:【外汇五四三】浅谈本日人民币所引发的现象

由于中国市场变动甚大,欧洲并未受到PMI扩张的正面影响,仍受国际市场影响而重挫,亚股也全数下跌。美国PMI连两个月紧缩,美股同样重挫。再者,沙特和伊朗断交,联合减产的希望破灭,WTI油价一度跌至32.1,逼近金融风暴时低点。

本周重点观察:

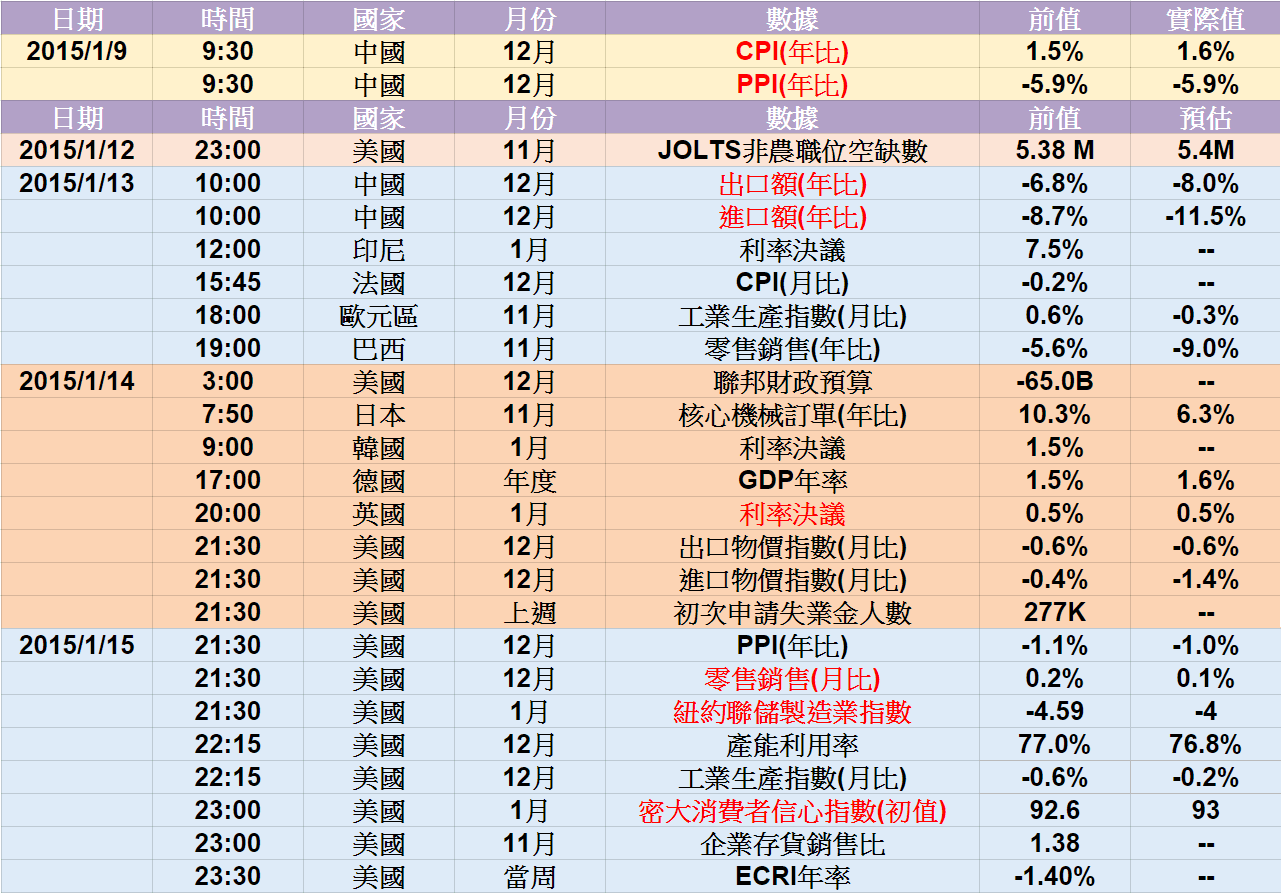

==1.中国CPI&PPI、进出口:==周末公布的12月CPI月增0.5%,年增1.6%,食物类上涨是支撑通胀主因,但服务类和房租较上月零增速,显示中国楼市和消费仍然疲弱。2015年中国全年CPI+1.4%,远低于官方标准的3%;PPI全年-5.2%,工业部门去产能持续。周三公布的12月进出口在去年基期较高之下,预期仍呈现衰退。

==2.印尼、韩国、英国利率决策会议:==英国前次会议中预期通胀维持1%以下直到2016下半年,低油价减速可能导致各国政策仍偏向宽鬆,英国短线跟随美国升息机率不高。

==3.美国零售销售状况:==留意汽车销售状况,从各大车厂信息显示美国车市热度依然未减。而消费者信心指数预计依然维持高檔,纽约联储製造业仍预期减速,持续留意製造业减速带来的影响。

结论,亚洲与新兴市场区持续受到贸易与油价影响呈现低迷,而美国就业好转,欧洲製造业与服务业依然强劲,德国失业率亦创下两德合併以来最低,撑住欧元区经济。全球经济仍呈现分歧,整体来看,欧美状况仍属稳定,留意本周即将公布的消费数字,如仍佳则股市有机会缓步回到基本面。

上周重点回顾:

==1.欧洲製造业扩张,美国、中国紧缩:==欧元区製造业PMI终值 53.2,创20个月新高,持续宽鬆带来的贬值,带动新出口订单增速,主要国家的产出和就业均增速,显示製造业恢復信心强劲。反观美国受强势美元影响,製造业PMI减速至48.2,其中新订单、生产连续两个月紧缩。而中国官方及财新製造业PMI亦呈现紧缩,去产能及调结构政策持续。

看更多:美国ISM製造业

==2.美国非农就业大幅优于预期:==12月非农月增29.2万,11月与10月分别上修至25.2万(前:21.1万)与30.7万(前:29.8万),失业率维持5%,平均每小时工资增速2.5%,美国就业市场依然强劲,显示整体製造业低迷尚未影响实际经济基本面,就业仍将带动消费增速。

看更多:美国就业状况

==3. 台湾数据皆不如预期:==12月进出口两位数衰退,2015年CPI负增速(-0.31%),创下2010年以来6年新低,提供央行第一季仍有降息机会。

各国12月製造业指数

各国12月服务业指数

新春开盘第一天就迎来巨大变动,陆股融断机制首日问世就创造历史,A股开盘一路下跌至5%暂停交易,而后跌幅又再扩大为7%提前收盘,本周两次触发收盘,人民币创五年新低,离岸价与在岸价差超过1300点,引发资本进一步外流,12月外汇储备大降1079亿美元,创下史上最大降幅,一连串引发的效应使政府取消才上路四天的熔断机制。

请参考:【外汇五四三】浅谈本日人民币所引发的现象

由于中国市场变动甚大,欧洲并未受到PMI扩张的正面影响,仍受国际市场影响而重挫,亚股也全数下跌。美国PMI连两个月紧缩,美股同样重挫。再者,沙特和伊朗断交,联合减产的希望破灭,WTI油价一度跌至32.1,逼近金融风暴时低点。

本周重点观察:

==1.中国CPI&PPI、进出口:==周末公布的12月CPI月增0.5%,年增1.6%,食物类上涨是支撑通胀主因,但服务类和房租较上月零增速,显示中国楼市和消费仍然疲弱。2015年中国全年CPI+1.4%,远低于官方标准的3%;PPI全年-5.2%,工业部门去产能持续。周三公布的12月进出口在去年基期较高之下,预期仍呈现衰退。

==2.印尼、韩国、英国利率决策会议:==英国前次会议中预期通胀维持1%以下直到2016下半年,低油价减速可能导致各国政策仍偏向宽鬆,英国短线跟随美国升息机率不高。

==3.美国零售销售状况:==留意汽车销售状况,从各大车厂信息显示美国车市热度依然未减。而消费者信心指数预计依然维持高檔,纽约联储製造业仍预期减速,持续留意製造业减速带来的影响。

结论,亚洲与新兴市场区持续受到贸易与油价影响呈现低迷,而美国就业好转,欧洲製造业与服务业依然强劲,德国失业率亦创下两德合併以来最低,撑住欧元区经济。全球经济仍呈现分歧,整体来看,欧美状况仍属稳定,留意本周即将公布的消费数字,如仍佳则股市有机会缓步回到基本面。

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>