上周重点回顾:

==1. 美国就业好转,升息箭在弦上:== 11月非农新增21.1万人(10月上修至29.8万)、每小时薪资增速率维持在2.2-2.5%、加上失业率降为5%,就业数据显示劳动市场好转,景气脱离通缩阴霾。虽PMI製造业转为紧缩,市场对占比只有12%的製造业反应冷淡,而服务业PMI维持扩张。

看更多:就业数据

==2. 欧元区宽鬆力道不如预期:==CPI和核心CPI不如预期,欧元区下调存款利率10个基点至-0.3%、延长购债时间和范围,未如市场预期增加每月购债额度,德拉吉表示QE政策已改善借贷环境,中期通胀朝目标2%回升,后续观察欧洲经济状况是否跟随美国好转。

==3. 中国製造业PMI 滑落至49.6,后续依然有宽鬆空间:==製造业低迷,新订单转为紧缩(49.8);服务业则维持扩张,服务业PMI上升0.5个百分点至53.6。人民币如预期加入SDR,占权重10.92%,超过英、日,获得IMF认可”自由使用”条件。

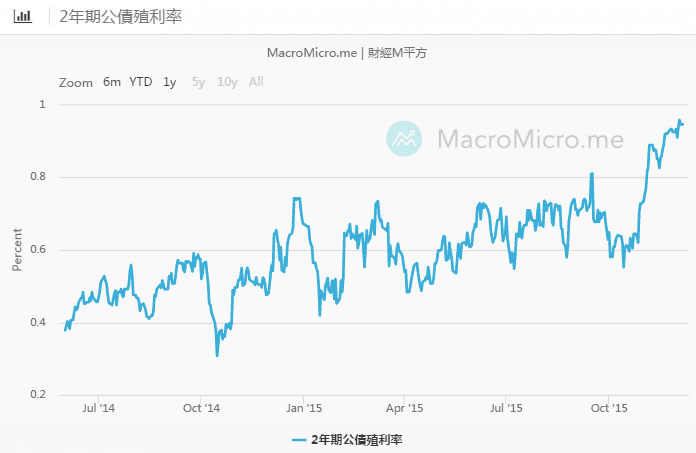

本周关键在于欧洲央行并未如预期扩大宽鬆,欧元上涨,美元下跌,反而给予美国美联储在本月升息的空间。加上非农数据维持强劲,以及叶伦鹰派言论,市场对12月升息几乎已成共识,短天期美债价格大跌,收益率攀升至近期新高。看更多:升息指标

本周重点观察

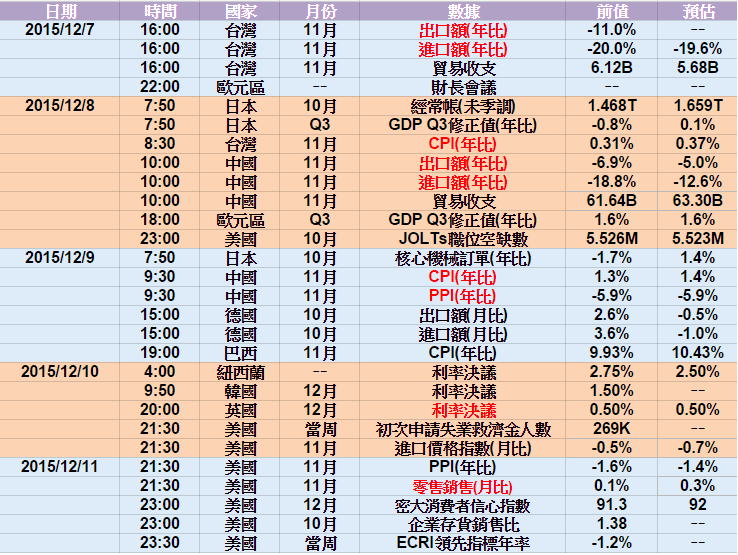

==1. 亚洲进出口与CPI:==亚洲各国将陆续公布进出口状况,中国上月大宗商品进口量皆减速,关注本月产能过剩情况。台湾则须留意电子产品出口是否有机会好转,预计本月台湾进出口仍维持双位数减速。

==2. 美国零售销售:==为美联储开会前重点数据,预计变动不大,而企业库存销售比则维持高檔。

本周关键指标不多,多数国家如纽西兰、韩国、英国皆将公布利率决策会议,预期纽西兰降息一码外,英国、韩国皆维持利率不变。亚洲进出口维持疲弱,而美国则需观察零售销售数字,预期在差异不大下,市场静待下周美联储会议,目前升息机率已攀升至79%。

看更多:FedWatch升息机率

上周重点回顾:

==1. 美国就业好转,升息箭在弦上:== 11月非农新增21.1万人(10月上修至29.8万)、每小时薪资增速率维持在2.2-2.5%、加上失业率降为5%,就业数据显示劳动市场好转,景气脱离通缩阴霾。虽PMI製造业转为紧缩,市场对占比只有12%的製造业反应冷淡,而服务业PMI维持扩张。

看更多:就业数据

==2. 欧元区宽鬆力道不如预期:==CPI和核心CPI不如预期,欧元区下调存款利率10个基点至-0.3%、延长购债时间和范围,未如市场预期增加每月购债额度,德拉吉表示QE政策已改善借贷环境,中期通胀朝目标2%回升,后续观察欧洲经济状况是否跟随美国好转。

==3. 中国製造业PMI 滑落至49.6,后续依然有宽鬆空间:==製造业低迷,新订单转为紧缩(49.8);服务业则维持扩张,服务业PMI上升0.5个百分点至53.6。人民币如预期加入SDR,占权重10.92%,超过英、日,获得IMF认可”自由使用”条件。

本周关键在于欧洲央行并未如预期扩大宽鬆,欧元上涨,美元下跌,反而给予美国美联储在本月升息的空间。加上非农数据维持强劲,以及叶伦鹰派言论,市场对12月升息几乎已成共识,短天期美债价格大跌,收益率攀升至近期新高。看更多:升息指标

本周重点观察

==1. 亚洲进出口与CPI:==亚洲各国将陆续公布进出口状况,中国上月大宗商品进口量皆减速,关注本月产能过剩情况。台湾则须留意电子产品出口是否有机会好转,预计本月台湾进出口仍维持双位数减速。

==2. 美国零售销售:==为美联储开会前重点数据,预计变动不大,而企业库存销售比则维持高檔。

本周关键指标不多,多数国家如纽西兰、韩国、英国皆将公布利率决策会议,预期纽西兰降息一码外,英国、韩国皆维持利率不变。亚洲进出口维持疲弱,而美国则需观察零售销售数字,预期在差异不大下,市场静待下周美联储会议,目前升息机率已攀升至79%。

看更多:FedWatch升息机率

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>