本次中国经济復苏态势延续到何时,中国股市、人民币的下一步怎么走?

本文重点:

加入 MM PRO 看本文关键重点 !!

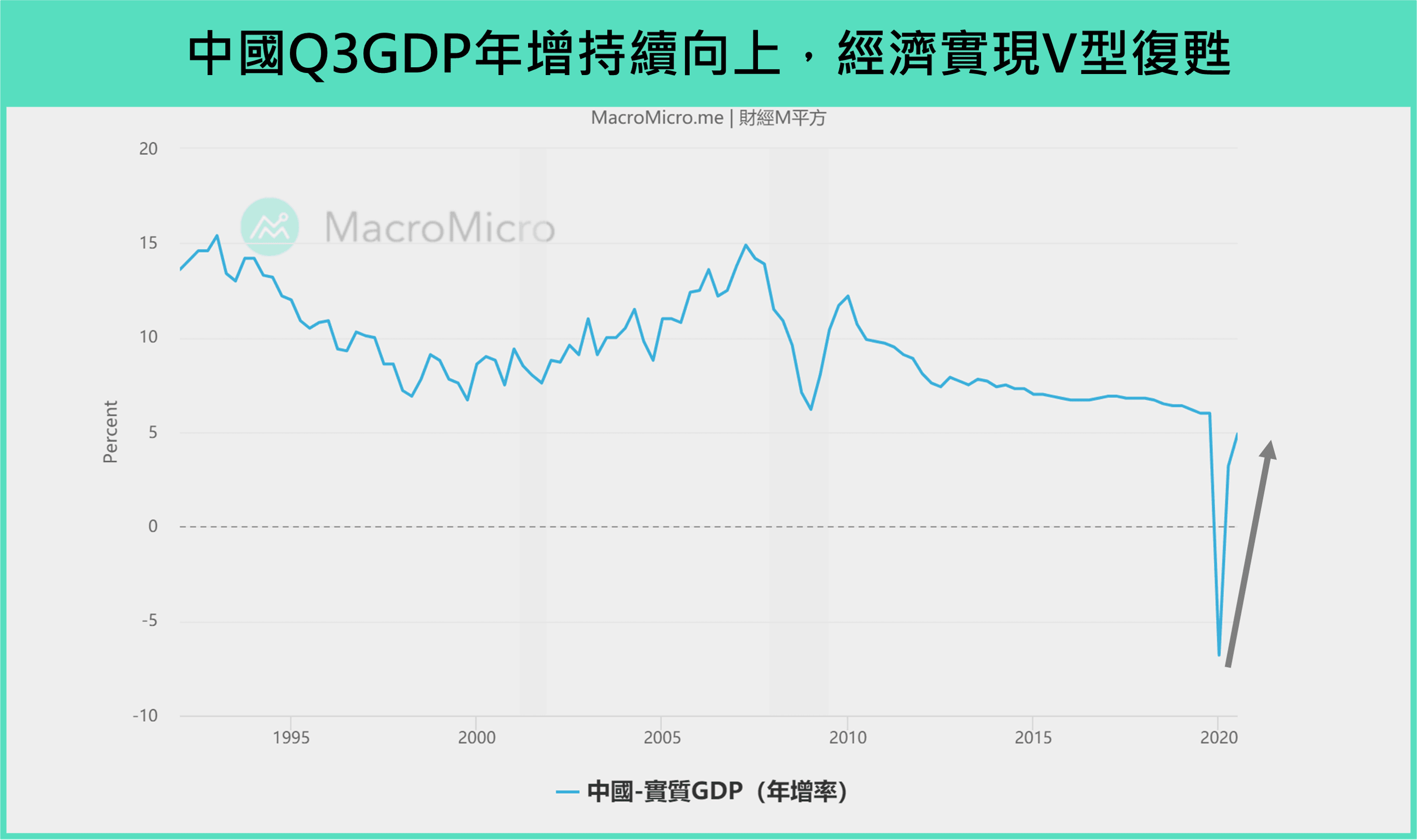

一、中国 Q3 GDP 强劲上升,延续復苏态势

中国 10 / 19 ( 一 ) 公布的 2020 Q3 GDP 同比 4.9%( 前 3.2% ),连二季正增速,成为全球唯一正增速表现之经济体。分 三大产业类别观察,以农林渔牧为主的 第一产业 、製造业为主的 第二产业 、服务业为主的 第三产业 Q3 分别年增 3.9%( 前 3.3% )、6%( 前 4.7% )、4.3%( 前 1.9% ),均持续转佳,其中受疫情衝击最大的服务业回升加快,说明疫情对现在中国经济的影响程度已明显降低。

再来观察同步公布的 9 月重要经济数据,代表生产端的 9 月 工业增加值 年增 6.9%( 前 5.6% ),而代表需求端的 1 ~ 9 月 固定资产投资 、 房地产开发投资 累计年增 0.8%( 前 -0.3% )、5.6%( 前 4.6% ),以及 9 月 社会消费品零售 年增 3.3%( 前 0.5% ),中国经济动能逐渐由上半年「生产强、需求弱」,转变成「需求恢復加快拉动生产进一步上行」,整体供、需两端持续向好。

▌ 那么未来第四季中国经济还能顺利復苏吗?

二、 第四季中国经济復苏动能来自:「消费」、「出口」

M平方曾在先前 7 月报告中提及未来经济增速一路向上的两大关键动能「消费、出口」,分别代表内、外需求状况,目前如预期顺利復苏,而未来消费、出口復苏趋势还能延续吗?以下将分别解析:

1. 商品与服务项目需求均明显回温,说明消费者信心渐强

代表中国内需的中国9月 社会消费品零售 年增 3.3%( 前 0.5% ),连续二个月正增速,反映整体消费改善,以餐饮收入、商品零售两大项目来看:

-

餐饮收入:近期中国政府已将大部分疫情限制鬆绑,使观光景点、商场人潮逐渐密集,令疫情受害最严重的 餐饮收入金额 降幅快速回升,年增 -2.9%( 前 -7% ),疫情对服务业影响显着降低,餐饮收入未来有望回归到长线平均增长 10% 水平。

-

商品零售:整体 商品零售金额 年增 4.1%( 前1.5% ),连续三个月正增速,其中昂贵奢侈品、耐久财消费增长保持强劲,如: 汽车类 11.2%( 前 11.8% )、珠宝类 13.1%( 前 15.3% ),循环性类股也成为本波主流。

了解消费者信心持续转强后,再观察支撑居民消费的两大来源:就业市场、收入,从 9 月 城镇调查失业率 维持下降趋势至 5.4%( 前 5.6% ),带动 居民人均可支配收入 累计年增由负翻正至 0.6%( 前 -1.3% ),上述说明就业市场、居民收入持续转佳,有助消费延续回温趋势。

2. 全球景气持续復苏,带动出口维持高增长

加入 MM PRO 看支撑中国出口三大动能!

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>