美联储将在 2020 年底收回 5 大融通措施,并返还 4,550 亿资金给财政部,这将带给市场资金、两党新一轮财政协商以及美国经济復苏趋势什么变化?

本文重点:

加入 MM PRO ,看完整重点!

M平方提醒您,后续重点关注时间:

11 / 26 ( 四 )美联储11月会议纪要的购债相关细节

12 / 11 ( 五 )美国参众两院今年财政协商最后期限

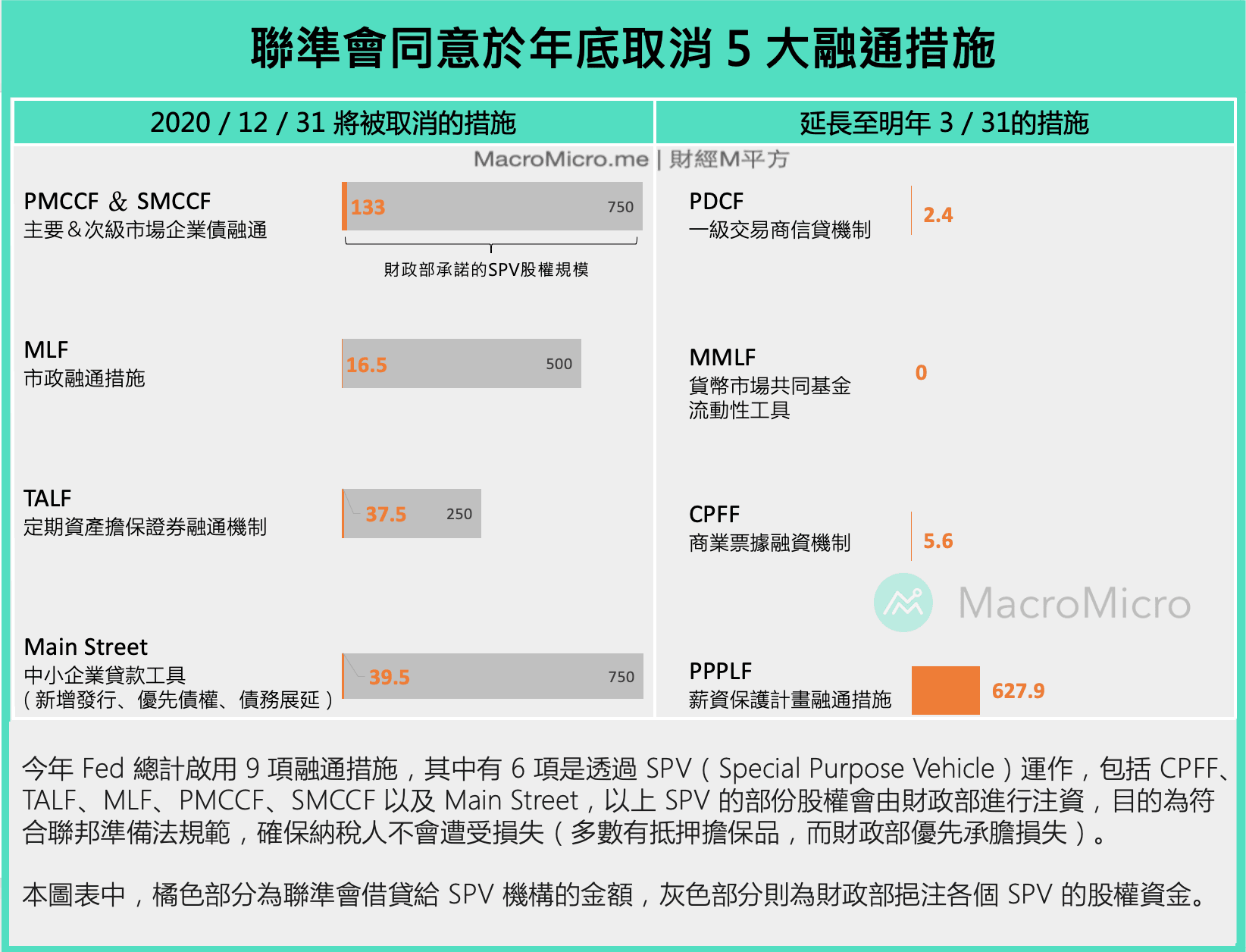

一、 美联储五大融通措施,年底即将取消,M平方怎么看?

11 / 19( 四 )美国财政部长 Steven Mnuchin 致函美联储主席 Jerome Powell,要求将 CPFF、MMLF、PDCF以及 PPPLF 融通措施期限延长 90 天。同时也要求 PMCCF、SMCCF、MLF、TALF 以及 Main Street 在今年 12 / 31 到期后,将剩余未使用的 4,550 亿,返回财政部,帮助财政政策推出的预算使用。

而美联储主席 Jerome Powell 则于 11 / 20( 五 )发表声明,确认将与财政部合作,返还融通措施余额,并强调若有需要美联储仍能够随时使用财政部在外汇稳定基金中的资金,维持金融市场的稳定。

M平方解读,为什么财政部希望收回资金:

原因1:这些资金实际使用并不高

根据美联储11 / 9 融通措施余额报告,这次被点名取消的五大融通措施 PMCCF & SMCCF(133 亿 )、MLF(16.5 亿 )、TALF( 37.5 亿 )以及 Main Street( 39.5 亿 ),总计使用财政部资金量仅 226.5 亿,同时属于融通期限较长线( 一年期以上 )的措施,显示目前资金流动上平稳。

原因2:延长短端资金避免紧张,再将长端剩余资金用做财政政策,效益更高

财政部与美联储一致同意只需要保留融通期限较短的 CPFF、MMLF、PDCF 以及资助小企业的 PPPLF,避免发生短线流动性问题( 美元流动性措施已延长 ),并将 CARES Act 剩余资金转移至新一轮财政政策使用,更能刺激美国经济復苏走得更为长远。

二、 美国财政部获得返还资金,如何影响新一轮财政政策?

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>