M平方解读:一篇今年下半年影响全球投资人的文章!

我们一直以来提及全球本波经济循环与1990年代末期有许多相似之处,然而,最大不同处,就在当时的柯林顿进行一连串的财政紧缩与增加税收,而现今的特朗普则进行完全反方向的政策措施,在多头的末端,这样的影响究竟带怎样的效益,又会创造出怎么样需要担忧的地方? 让M平方帮你一一解答!

1. 特朗普政府新增预算,贡献今、明两年GDP增速

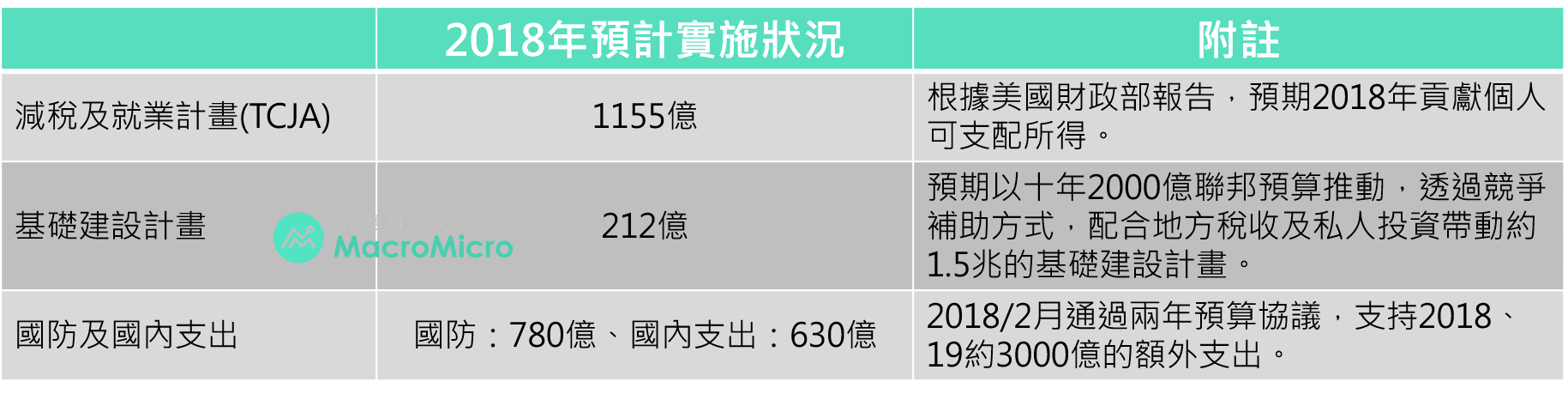

今年年初,美国政府参众两院于2/9先后通过了为期两年的预算协议(Bipartisan Budget Act of 2018),增加约3000亿国防及国内支出上限,并在3/23参议院正式通过1.3兆综合拨款法案(Consolidated Appropriations Act),于特朗普签署后,正式生效成为2018财年支出资金来源。M平方整理目前实施状况如下:

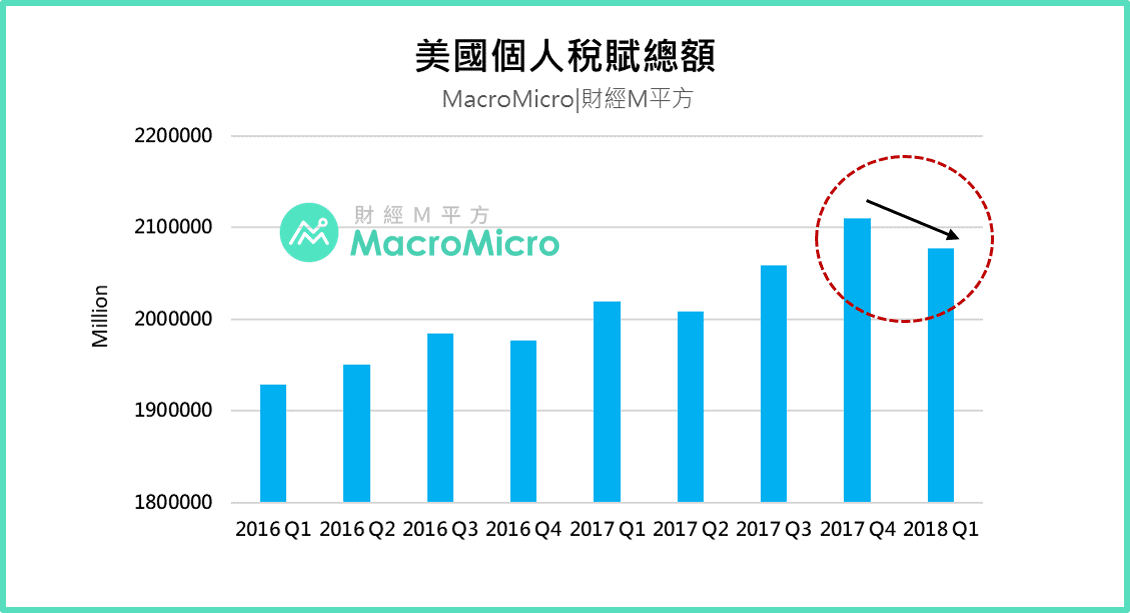

这些扩张财政政策与减税的效益是否已经展现在最近的经济数字里? 根据我们的观察,是有的。M平方整理美国每季个人税务总额、个人储蓄总额以及Q2 GDP进行比较,可以发现2018启动的特朗普税改的确大幅增加今年以来美国民众的储蓄及可支配所得,也促成了今年4月以来消费的大幅回温,最新6月份美国零售销售大幅增速6.5%,个人消费支出PCE(Personal Consumption Expenditure)持续创高,在推动了美国今年以来的消费回温下,今年美国第二季GDP更创下4%的季增年化季环比!其中,消费贡献了2.7个百分点。除此之外,投资也持续增速,非住宅投资Q2季增年化季环比达7.3%,贡献GDP达0.98个百分点。值得一提的是受益于特朗普税改影响,企业现金季增年化季环比暴增85.3%,储蓄率也调整至增加6.8%,美国的储蓄率一直是市场是否过热的温度计,该数字自低点升温预计仍能让末端需求再有支撑一段时日。根据CBO预估全年将有1155亿的个人退税金额,成为美国民众未来的消费来源,预计将在今明两年分别挹注GDP 0.3%、0.6%。

然而扩张的财政政策并不是没有代价的,庞大的财政支出加上减税将加速政府赤字的累积,同样也伴随着财政部的融资需求,让我们担忧的是,过去增加的债务有美联储支撑,然在美联储缩表期间,上升债务将由市场其余地方资金承担。我们整理三大观察重点,一次性的看懂政府发债对市场造成的关键影响!

已经是订阅会员了吗? 若您已经是订阅会员请点此登入 【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入 【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>