油价近年呈现崩盘走势,除了国际金融环境不利油价之外,OPEC顺势以量制价亦加速油价下跌,由于影响油价因素杂多,本文试归纳过去影响油价重大经济事件与循环,分析未来油价可能走向。

近30年油价的走势可分为几个阶段:

- 1986-1997,低油价时期 除波湾战争(1991)期间油价出现短线起落之外,由于石油探勘开发技术进步,石油成本下降,油价已非由OPEC单方面决定。

- 1997-2008,油价下跌创低后,大幅飙升 受亚洲金融危机影响,市场需求下降,造成油价下跌,但从OPEC减产开始,加上开发中国家经济增速,需求大幅增加,供应短缺造成油价大幅上升。

- 2008-2015,油价大幅挫低后反弹近入高位盘整 油价暴涨推升投机泡沫形成,而后金融危机爆发,程式交易触发市场大规模抛售。2009各国联合救市,经济缓步復苏,游资充沛再次推升油价。

- 2015-now 油价再次崩跌 中国经济走软,而国际石油产量未见减少,加上国际资金追逐美元资产,油价逼近前低。

各时期油价状况与事件

上图可看出过去30年油价的变化与循环,有趣的地方在于,过去2次的循环油价下跌的幅度皆为6~7成便达满足点,而本次看来也已达此跌幅。因此,未来油价是否有可能反转,我们可归纳成四个面向:

- 主要石油供应方对于价格的承受能力

- 全球经济復苏进度决定原油需求程度

- 美国利率政策走向

- 石油金融交易状况

逐一釐清上列因素对未来油价趋势的可能影响

石油供应方价格承受能力

a) 美国页岩油开采成本50-80美元,依开采地质不同而定。

b) OPEC和俄罗斯石油开采成本30-50美元,其中,沙特强调即便油价跌到20美元也无意减产。

以目前的油价来看,已经重伤美国能源相关产业,而虽然传统石油生产国仍可小幅盈利,但油价持续下跌大幅减少其财政收入,OPEC成员国和俄罗斯都陷入财政赤字压力,尤其俄罗斯面对欧美经济制裁,以及国内高涨通胀导致经济陷入衰退。该些国家与产业面临压力已越来越大。

全球经济復苏进度

就已开发经济体而言,美国经济仍居领导地位,然而欧元区以及日本经济復苏缓慢,新兴市场国家经济增速普遍减速,尤其中国经济减速状况显着抑制需求增长,对于需求疲弱的预期至今仍是市场继续做空油价的主要动机,根据IMF预估,2016年经济增速动能仍嫌不足,但油价大幅下跌对于刺激消费属有利因素。

美国利率政策

随着FED货币政策正常化预期升温,而主要交易对手,欧元区以及日本持续宽鬆,导致美元指数不断走强,相对打压以美元为计价单位之大宗商品价格。然而,美国利率期货显示,美国今年升息预期至今已逾7成,仅剩不到2成暂持保留态度,由于升息预期机率已高,多数已反映。因此,一但升息确立恐降低美元指数喷出机率,此减缓部份油价探底压力。(近月美元指数与油价相关度有弱化迹象)

美元指数与油价关联度高,近期则有弱化现象

石油金融交易状况

相对国际美金稳定走强,国际油价单边下跌且波动加剧导致大量石油金融交易者无避险工具可用,被迫退出市场,且亦吸引鉅量投机资金顺势作空油价,并搭上美国升息议题伺机炒作,放大市场波动度,然而,目前原油现货与远期价格已较之前出现明显价差,打开套利空间,短线原油因投机操作超卖状况有望修正。

油价现货与期货价差放大,套利空间放大

结论,短线而言,目前油价已使美国能源产业难以为继,而多数产油国家因经济结构单一,亦面临财政挑战,由于油价续跌既得利益者少,且现今叙利亚局势动盪有利油价暂时稳定,加上美国升息议题已进入炒作尾声,因此,预估油价总体下跌压力已趋缓。

长线而言,考量1. 只要OPEC国家仍以保持市场占有率及维护油价控制权作为长线利益所在,供给面因素不易出现趋势性改变。

- 在美国未来进入升息阶段后,有望减缓因预期美元走强之投机操作,逐渐回归基本面。因此,全球经济復苏程度所代表的需求状况,将是决定油价能否止跌反弹的关键。(比较1997-1998及2014-2015至今经济局势、油价走势多有雷同之处,本次循环观察重点将回到其他国家经济是否能够跟上美国復苏脚步。)

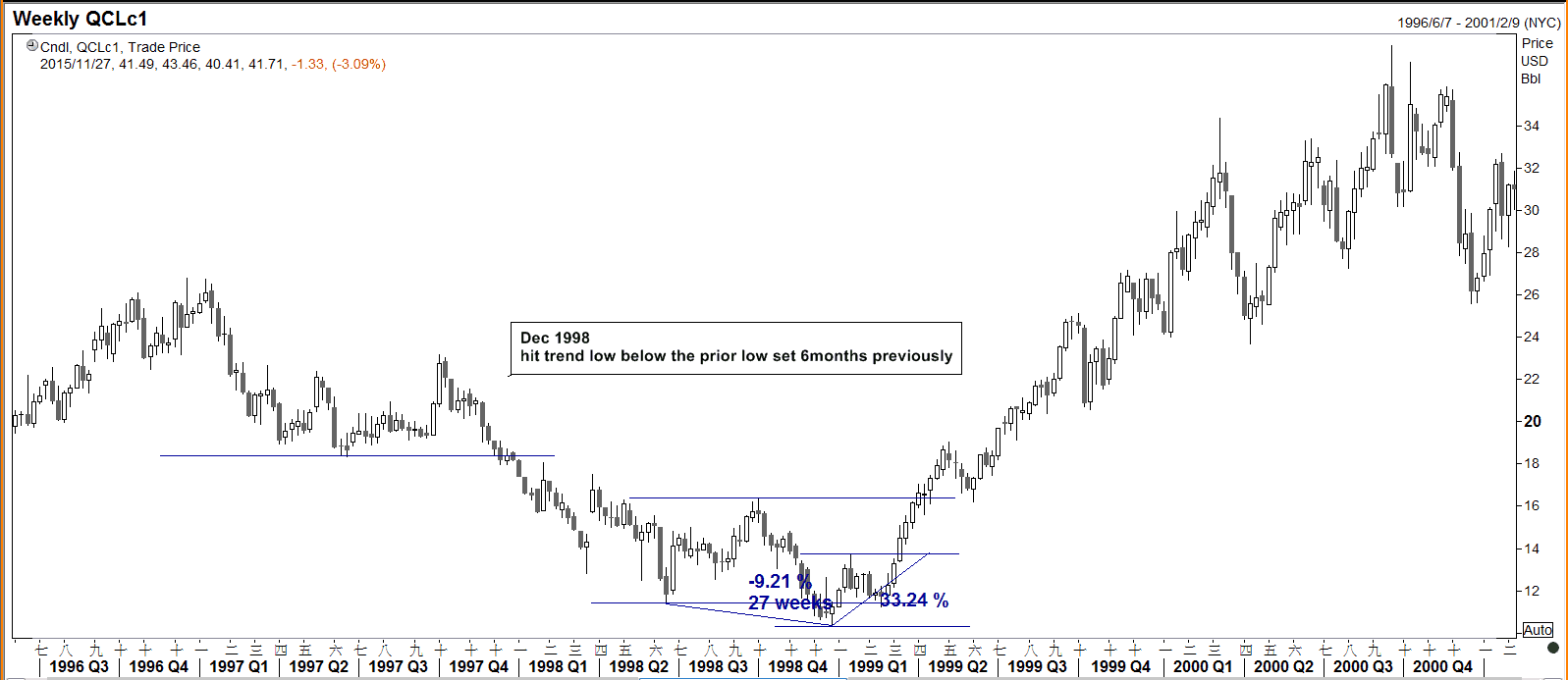

1998/12 较前波低点隔6个月后落底,即开始反弹

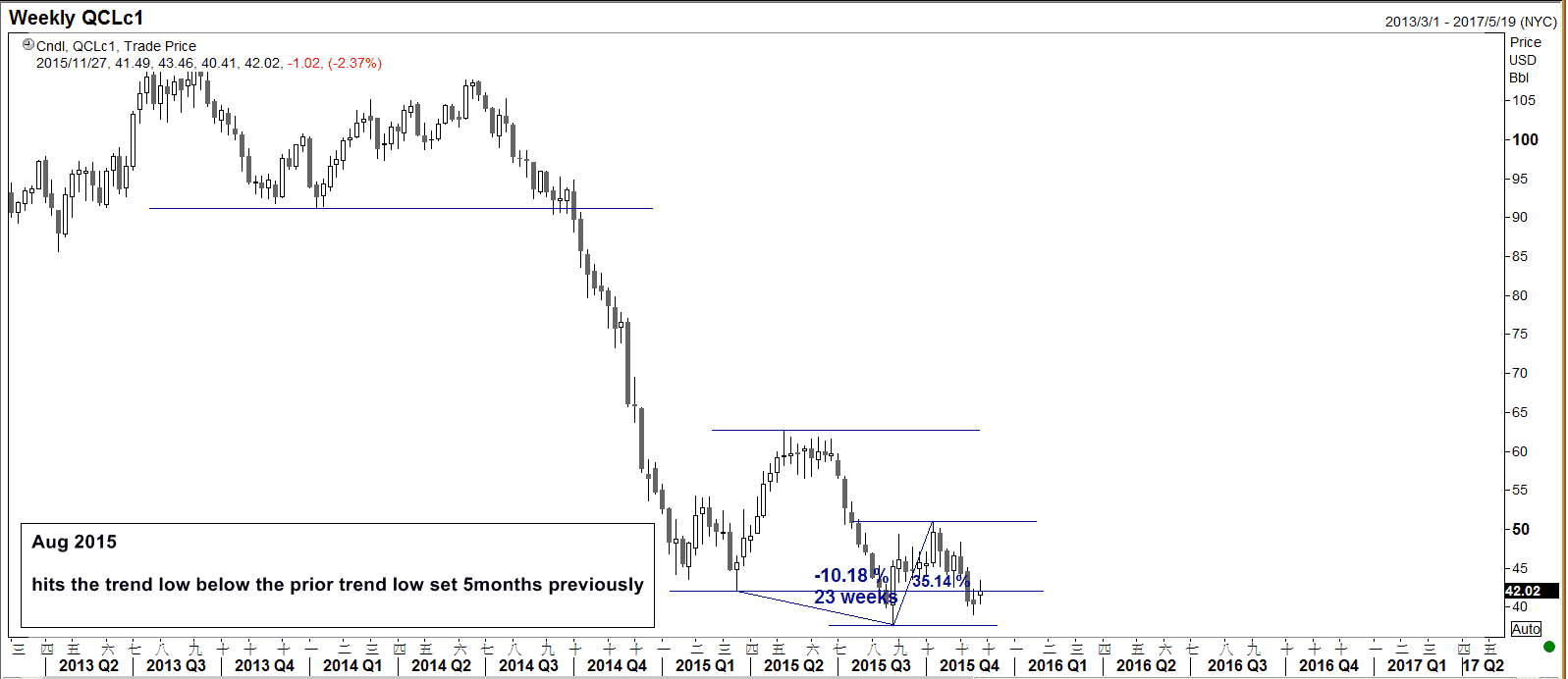

2015/8 较前波低点隔5个月后再创低

油价近年呈现崩盘走势,除了国际金融环境不利油价之外,OPEC顺势以量制价亦加速油价下跌,由于影响油价因素杂多,本文试归纳过去影响油价重大经济事件与循环,分析未来油价可能走向。

近30年油价的走势可分为几个阶段:

- 1986-1997,低油价时期 除波湾战争(1991)期间油价出现短线起落之外,由于石油探勘开发技术进步,石油成本下降,油价已非由OPEC单方面决定。

- 1997-2008,油价下跌创低后,大幅飙升 受亚洲金融危机影响,市场需求下降,造成油价下跌,但从OPEC减产开始,加上开发中国家经济增速,需求大幅增加,供应短缺造成油价大幅上升。

- 2008-2015,油价大幅挫低后反弹近入高位盘整 油价暴涨推升投机泡沫形成,而后金融危机爆发,程式交易触发市场大规模抛售。2009各国联合救市,经济缓步復苏,游资充沛再次推升油价。

- 2015-now 油价再次崩跌 中国经济走软,而国际石油产量未见减少,加上国际资金追逐美元资产,油价逼近前低。

各时期油价状况与事件

上图可看出过去30年油价的变化与循环,有趣的地方在于,过去2次的循环油价下跌的幅度皆为6~7成便达满足点,而本次看来也已达此跌幅。因此,未来油价是否有可能反转,我们可归纳成四个面向:

- 主要石油供应方对于价格的承受能力

- 全球经济復苏进度决定原油需求程度

- 美国利率政策走向

- 石油金融交易状况

逐一釐清上列因素对未来油价趋势的可能影响

石油供应方价格承受能力

a) 美国页岩油开采成本50-80美元,依开采地质不同而定。

b) OPEC和俄罗斯石油开采成本30-50美元,其中,沙特强调即便油价跌到20美元也无意减产。

以目前的油价来看,已经重伤美国能源相关产业,而虽然传统石油生产国仍可小幅盈利,但油价持续下跌大幅减少其财政收入,OPEC成员国和俄罗斯都陷入财政赤字压力,尤其俄罗斯面对欧美经济制裁,以及国内高涨通胀导致经济陷入衰退。该些国家与产业面临压力已越来越大。

全球经济復苏进度

就已开发经济体而言,美国经济仍居领导地位,然而欧元区以及日本经济復苏缓慢,新兴市场国家经济增速普遍减速,尤其中国经济减速状况显着抑制需求增长,对于需求疲弱的预期至今仍是市场继续做空油价的主要动机,根据IMF预估,2016年经济增速动能仍嫌不足,但油价大幅下跌对于刺激消费属有利因素。

美国利率政策

随着FED货币政策正常化预期升温,而主要交易对手,欧元区以及日本持续宽鬆,导致美元指数不断走强,相对打压以美元为计价单位之大宗商品价格。然而,美国利率期货显示,美国今年升息预期至今已逾7成,仅剩不到2成暂持保留态度,由于升息预期机率已高,多数已反映。因此,一但升息确立恐降低美元指数喷出机率,此减缓部份油价探底压力。(近月美元指数与油价相关度有弱化迹象)

美元指数与油价关联度高,近期则有弱化现象

石油金融交易状况

相对国际美金稳定走强,国际油价单边下跌且波动加剧导致大量石油金融交易者无避险工具可用,被迫退出市场,且亦吸引鉅量投机资金顺势作空油价,并搭上美国升息议题伺机炒作,放大市场波动度,然而,目前原油现货与远期价格已较之前出现明显价差,打开套利空间,短线原油因投机操作超卖状况有望修正。

油价现货与期货价差放大,套利空间放大

结论,短线而言,目前油价已使美国能源产业难以为继,而多数产油国家因经济结构单一,亦面临财政挑战,由于油价续跌既得利益者少,且现今叙利亚局势动盪有利油价暂时稳定,加上美国升息议题已进入炒作尾声,因此,预估油价总体下跌压力已趋缓。

长线而言,考量1. 只要OPEC国家仍以保持市场占有率及维护油价控制权作为长线利益所在,供给面因素不易出现趋势性改变。

- 在美国未来进入升息阶段后,有望减缓因预期美元走强之投机操作,逐渐回归基本面。因此,全球经济復苏程度所代表的需求状况,将是决定油价能否止跌反弹的关键。(比较1997-1998及2014-2015至今经济局势、油价走势多有雷同之处,本次循环观察重点将回到其他国家经济是否能够跟上美国復苏脚步。)

1998/12 较前波低点隔6个月后落底,即开始反弹

2015/8 较前波低点隔5个月后再创低

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>