延续上篇,【外汇五四三】深入检视本波人民币波动(上),本篇介绍人民币此次波动带来的影响和展望。

人民币贬值造成的影响

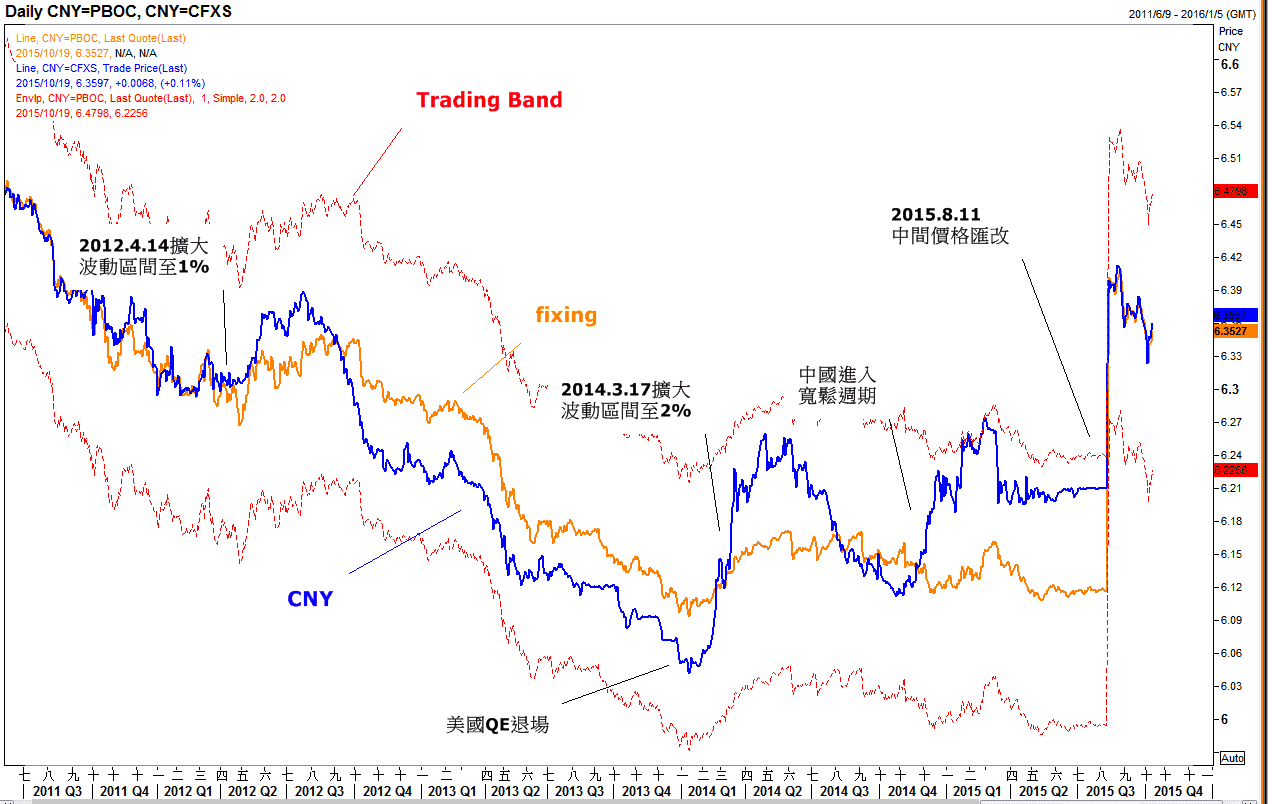

回顾近几年人民币汇改,每一次开放市场化改革,都造成汇价短线的贬值,包括2012年4月14日,人民币波动幅度从中间价格上下0.5%,扩大到1%,当时境内汇价(CNY)从6.2950接近6.40,1.6%跌幅。

也包括2014年3月17日,人民币波动幅度从中间价格上下1%,再扩大到2%,当时境内汇价(CNY)从6.13接近6.27,跌幅2.3%。当时的环境正是美国宣布QE退场,即便贬值的状况缓和下来,但是后来就没有回到过去的高点。而现在的背景是美元拆借利率越垫越高,中国却是采行宽鬆政策,自从人行去年开启新一轮宽鬆周期之后,利差空间被压缩掉,导致以人民币为标的利差交易,反向平仓压力增加。

近几年人民币汇改时皆出现重贬:

对外的影响分为2者:

1. 会不会影响到美国升息的脚步

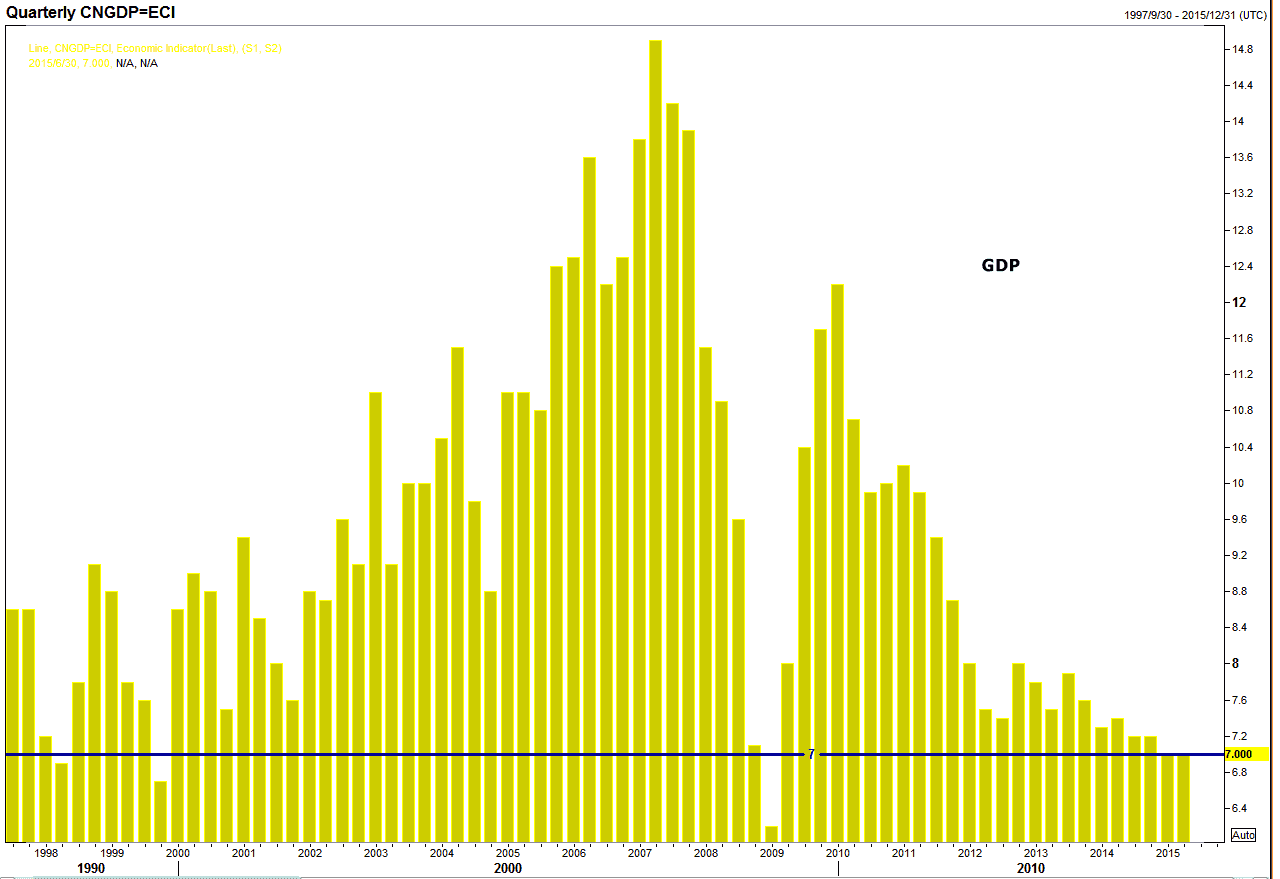

初步想法是只要美国的经济没有出现极度恶化的状况,今年升息机率还在,除了可以抑制过热资产价格之外,也可以防范未来如果有再次衰退状况,还有政策工具可以使用。目前因为中国经济放缓疑虑,使得美联储升息预期不像过去强烈,美元上涨乏力,反倒提供美联储相对有利的升息环境。至于升息之后,美国能不能进入所谓升息循环,回顾在2004年美国升息当时正好也是中国经济高速增速的时期,但是现在中国经济疲软的状况还没有落底,两段时期的状况明显的不同,因此,未来到底美国能不能带着全球经济走出困境,还是美国被中国拖累,需要更长线的观察。

目前中国经济与2004年高速增速明显不同

2. 其他外溢的效应

中国的金属需求,几乎占到全球50%,弱势人民币将使得进口成本上升,因此,对中国的进口商来说,转向找中国国内供给来源的机会是增加的,因此过去跟中国贸易往来密切的澳洲受到衝击相对大,未来商品价格将会持续面临长线上檔压力。另外,与中国依存度高的亚洲国家的币值也受到影响,除日币之外,多数的亚币在人民币贬值之后都创了几年的低点,近期虽出现反弹,但也都紧盯人民币走向。

人民币后市展望

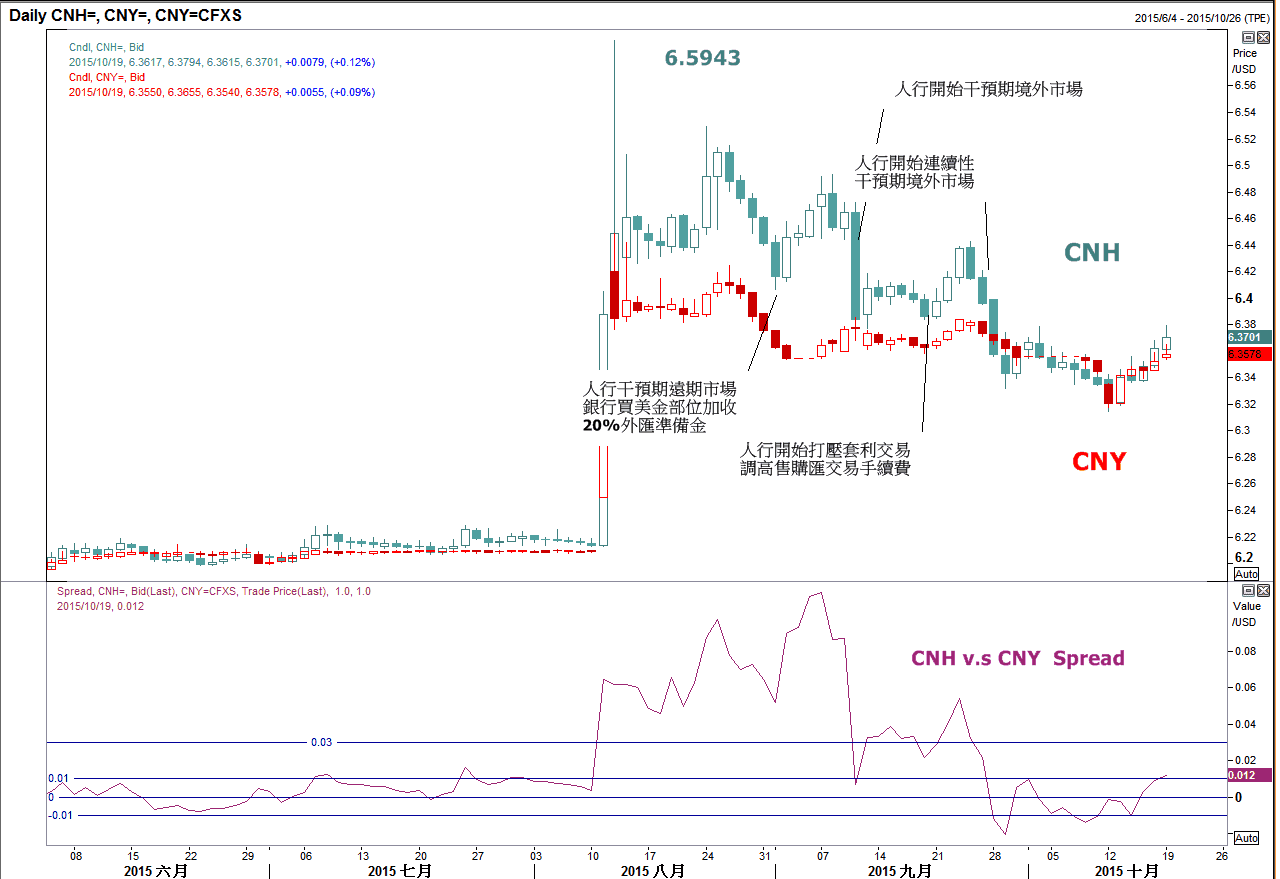

本轮的下跌,境外人民币(CNH)最低接近6.6,主要是因为流动性不好,加上,停损单触发之后导致的,但是之后随着人行出手干预,人民币整体贬值状况已经收敛到6.35附近。

人民币本波走势

短线间来说,11月IMF董事会将会对于人民币是否纳入SDR货币进行表决,且为替人民币争取纳入SDR铺路,据悉人行将于近期延长境内人民币(CNY)交易时间,以涵盖欧洲交易时段,此将有利消弭境内外价差,并使未来境外人民币(CNH)波动由境内主导居多,由于人民币始终对于政治事件较为敏感,因此,预计短线人民币有望维持稳定波动。

长线来看,未来如果人民币市场化是既定政策的话,改变中间价格的制定方式只是第一步,接着将是放宽境内人民币波动幅度限制,目前是中间价格2%,一般市场预期将会由现在的2%,放宽到3%,依照过去的经验,每次放宽波动幅度限制,人民币汇价短线必然触及到跌停价推估,人民币仍有贬值空间。

最后,就整体环境来看,中国经济放缓,以及美国货币政策转向正常化的基本架构尚未出现大幅转变,人民币过去单边升值的走势已经产生变化,尤其市场对于第四季人行仍有降息降准预期,于利差持续压缩下,人民币不易大幅走强,且未来中国面对经济转型过程,经济增速趋缓恐为常态,此将影响人民币难以保持过去低波动高收益属性,因此,建议人民币持仓者应该适时检视并调整人民币持有的比重。

未来观察重点:1. 中国经济是否好转 2. 美国升息预期

延续上篇,【外汇五四三】深入检视本波人民币波动(上),本篇介绍人民币此次波动带来的影响和展望。

人民币贬值造成的影响

回顾近几年人民币汇改,每一次开放市场化改革,都造成汇价短线的贬值,包括2012年4月14日,人民币波动幅度从中间价格上下0.5%,扩大到1%,当时境内汇价(CNY)从6.2950接近6.40,1.6%跌幅。

也包括2014年3月17日,人民币波动幅度从中间价格上下1%,再扩大到2%,当时境内汇价(CNY)从6.13接近6.27,跌幅2.3%。当时的环境正是美国宣布QE退场,即便贬值的状况缓和下来,但是后来就没有回到过去的高点。而现在的背景是美元拆借利率越垫越高,中国却是采行宽鬆政策,自从人行去年开启新一轮宽鬆周期之后,利差空间被压缩掉,导致以人民币为标的利差交易,反向平仓压力增加。

近几年人民币汇改时皆出现重贬:

对外的影响分为2者:

1. 会不会影响到美国升息的脚步

初步想法是只要美国的经济没有出现极度恶化的状况,今年升息机率还在,除了可以抑制过热资产价格之外,也可以防范未来如果有再次衰退状况,还有政策工具可以使用。目前因为中国经济放缓疑虑,使得美联储升息预期不像过去强烈,美元上涨乏力,反倒提供美联储相对有利的升息环境。至于升息之后,美国能不能进入所谓升息循环,回顾在2004年美国升息当时正好也是中国经济高速增速的时期,但是现在中国经济疲软的状况还没有落底,两段时期的状况明显的不同,因此,未来到底美国能不能带着全球经济走出困境,还是美国被中国拖累,需要更长线的观察。

目前中国经济与2004年高速增速明显不同

2. 其他外溢的效应

中国的金属需求,几乎占到全球50%,弱势人民币将使得进口成本上升,因此,对中国的进口商来说,转向找中国国内供给来源的机会是增加的,因此过去跟中国贸易往来密切的澳洲受到衝击相对大,未来商品价格将会持续面临长线上檔压力。另外,与中国依存度高的亚洲国家的币值也受到影响,除日币之外,多数的亚币在人民币贬值之后都创了几年的低点,近期虽出现反弹,但也都紧盯人民币走向。

人民币后市展望

本轮的下跌,境外人民币(CNH)最低接近6.6,主要是因为流动性不好,加上,停损单触发之后导致的,但是之后随着人行出手干预,人民币整体贬值状况已经收敛到6.35附近。

人民币本波走势

短线间来说,11月IMF董事会将会对于人民币是否纳入SDR货币进行表决,且为替人民币争取纳入SDR铺路,据悉人行将于近期延长境内人民币(CNY)交易时间,以涵盖欧洲交易时段,此将有利消弭境内外价差,并使未来境外人民币(CNH)波动由境内主导居多,由于人民币始终对于政治事件较为敏感,因此,预计短线人民币有望维持稳定波动。

长线来看,未来如果人民币市场化是既定政策的话,改变中间价格的制定方式只是第一步,接着将是放宽境内人民币波动幅度限制,目前是中间价格2%,一般市场预期将会由现在的2%,放宽到3%,依照过去的经验,每次放宽波动幅度限制,人民币汇价短线必然触及到跌停价推估,人民币仍有贬值空间。

最后,就整体环境来看,中国经济放缓,以及美国货币政策转向正常化的基本架构尚未出现大幅转变,人民币过去单边升值的走势已经产生变化,尤其市场对于第四季人行仍有降息降准预期,于利差持续压缩下,人民币不易大幅走强,且未来中国面对经济转型过程,经济增速趋缓恐为常态,此将影响人民币难以保持过去低波动高收益属性,因此,建议人民币持仓者应该适时检视并调整人民币持有的比重。

未来观察重点:1. 中国经济是否好转 2. 美国升息预期

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>