USDJPY本周藉美国强劲非农就业之势,往上突破箱型整理型态,其实从细部观察,自从10月下旬开始USDJPY便已逐步垫高,日币趋向贬值。

USDJPY走势突破区间,短线日币贬值力道强劲

就过去经验,USDJPY走势与二者息息相关

- 利差

- 市场风险情绪

就利差角度而言,主要是来自于美日两国货币政策前景差异产生,尤其可观察短天期美日两国债券收益率利差,与USDJPY走势具一定相关性。

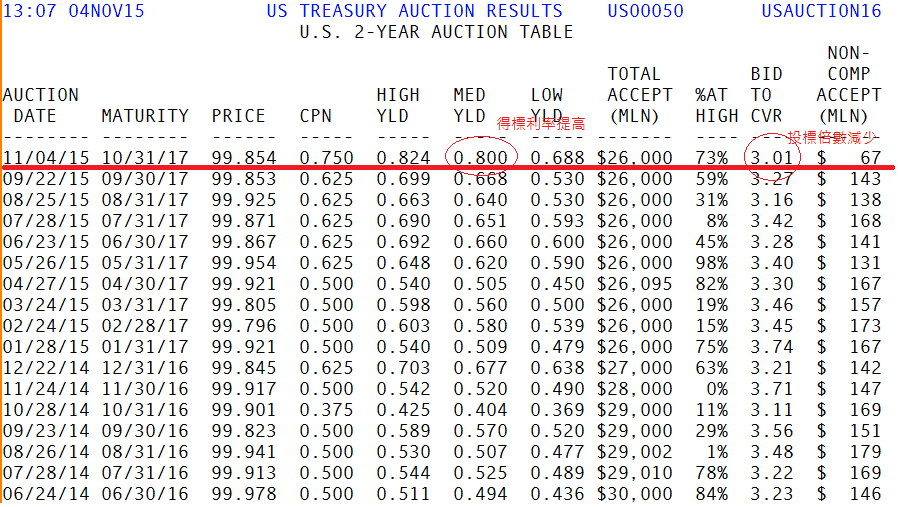

10月30日本央行利率决议,维持现有宽鬆规模不变,日本央行行长黑田东彦表示油价下跌是后推通胀目标达成时间的原因,并对于未来日本经济前景不悲观,由于日本央行暂无扩大宽鬆表态,因此,对于近日USDJPY上涨,更多是来自于年底美国升息预期推动。==观察下面两张图,2年期美债标售减少,得标利率破前高,整体带动美日两国债券利差创下新高。==

美国升息预期带动,美日两年期债券利差创下新高

美国2年期政府国债投标倍数减少,得标利率提高,代表参与者对于美国国债兴趣不高,也暗示市场对于美国升息看法有加温迹象。

而市场风险情绪通常与国际股市相互牵引,由于10月美联储利率决议整体淡化海外局势影响,国际股市短线已摆脱8月时受制中国经济担忧之重挫走势,而本周美联储主席叶伦至国会证词对美国经济亦持肯定态度,因目前暂无特殊避险需要,相对USDJPY下檔支撑不弱。

USDJPY走势与日股亦步亦趋

然而,值得注意的是,上述两项支撑USDJPY因素,皆属外在拉动。如果就2012年12月安倍上任后走势看来,很明显的,USDJPY需由日本内部主导较能具备大幅上涨(日币贬值)动能,如下图2012Q4-2013Q2 USDJPY at 85-103 ,2014Q3~2015Q2 USDJPY at 105~125。而目前虽市场有意朝美国升息方向炒作,但是在日本央行仍按兵不动下,市场追高意愿及幅度有待观察。

近期美债利率往上,日债却持平,显示美国升息倾向上升,而日本是否持续宽鬆则不明确

==整体结论:==

短线而言,由于上周1.美联储主席叶伦发表偏向紧缩言论,2.美国经济数据普遍好于市场预期,有利市场气氛往美国升息方向靠拢,因此,短线USDJPY缺乏杀低理由,走高(日币贬值)机会增加。

长线而言

1. 目前日本宽鬆措施已经面临无法如期推升日本国内通胀和经济增速的质疑,在现在全球总需求不足的状况下,日币贬值的效果已不如以往,且今年以来全球各大经济体陆续加入宽鬆阵营,这就使得日本央行的宽鬆政策并不特别。

- 日币过去大幅贬值,已经影响到内部的消费力道,使得日本国内销售以及家庭支出偏弱,如果安倍经济学没有办法阻止衰退,市场将会对未来的政策失去信任度。

- 根据IMF预计,因为日本国内债券供应不足,日本央行可能考虑其他刺激手段。

由于以上几点考量,跟欧洲央行相比,日本央行确实较少出现扩大宽鬆讨论,且日本政府官员自今年日币来到120之后,常表达日币过贬,有害民众消费力言论,此代表日本内部尚在评估日币贬值效果,因此,即便国际美金全面走强,使得日币被动走弱,但因日币贬值内生动能不足,预估碍难出现过去动辄上千点波段重贬态势。

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】知识点特辑 ft.蕾咪|震盪中抓机会,就用财务规划开始 立即收听>>

【 5 月投资月报 】 股市高檔震盪加剧,判读行情下半场三大讯号!