近期天然气价格暴涨,引发相关原物料价格共振上扬,市场重新聚焦通胀,而随各大央行货币政策逐渐紧缩,本次的原物料行情能持续多久?将如何影响通胀及货币政策?

本文重点:

加入 MM PRO 看本文关键重点 !!

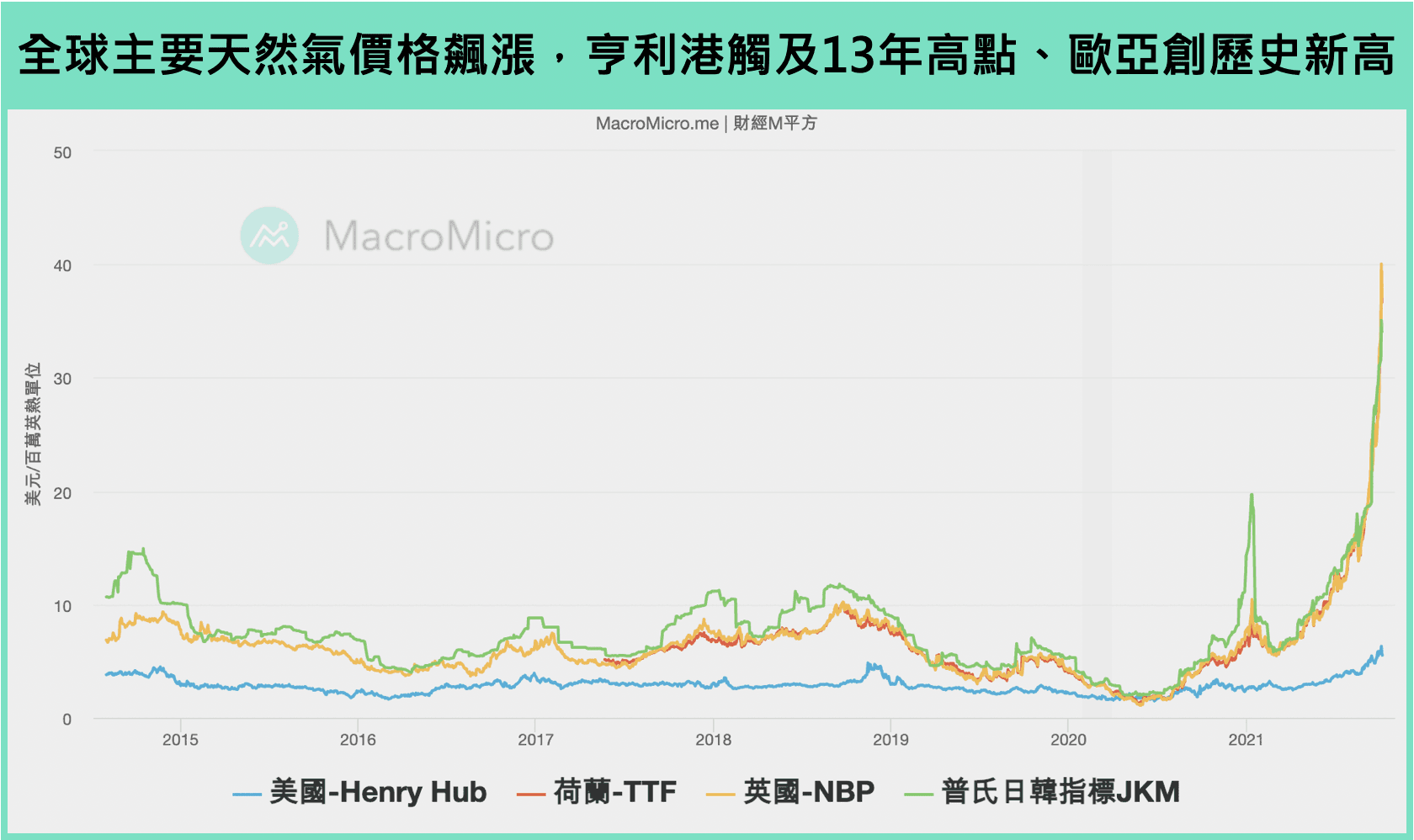

随着北半球即将进入冬季取暖旺季,全球主要天然气价格指标纷纷出现“危机式”的飙涨与波动:NYMEX-亨利港天然气 在上周二(10 / 05)收于 $6.31 美元 / 百万英热单位(Million BTU, MMBTU),创下 2008 年 12 月以来最高收盘价。北美市场以外的区域性报价也发生类似情形,东亚液化天然气(LNG)报价基准的 普氏日韩指标(JKM) 自 9 月中以来屡创历史新高,年内涨幅逾 160 % ; 另一方面,欧洲基准的 荷兰 TTF、英国 NBP 更是在周三(10 / 06)的日内价格一度逼近 $55 / MMBtu,若依照天然气、原油等能源产品的燃料热值换算,约莫等同于 $320 的油价!Q3 原先转为震荡区间的 标普高盛商品指数(GSCI),也受惠原油与天然气价格走高、因而重新返回上行轨道,叠加近期中国、印度、英国皆面临缺电威胁,引发市场再度担忧通胀恐非短线现象。

注:油当量(Barrel Oil Equivalent, BOE):由于各类能源商品计量单位不同,像是原油以“桶”、天然气以“立方英尺”作为单位,为方便统计,遂以每桶原油完全燃烧后所释放出来的热量作为计算基准,换算出煤炭、天然气等各项产品所蕴含的能源量。举例而言,每 1 桶原油产生的热量为 1 桶油当量 ; 每 6000 立方英尺(cubic feet)、或 5.8 百万英热(MMBtu)的天然气也可换算为 1 桶油当量。

以下我们将回答三个问题:为何全球貌似陷入一场“能源危机”?天然气价格暴涨对于通胀的冲击为何?并将如何影响行情?

一、为何全球貌似陷入一场‘能源危机’?

1. 北半球气候异常,亚洲进口强劲

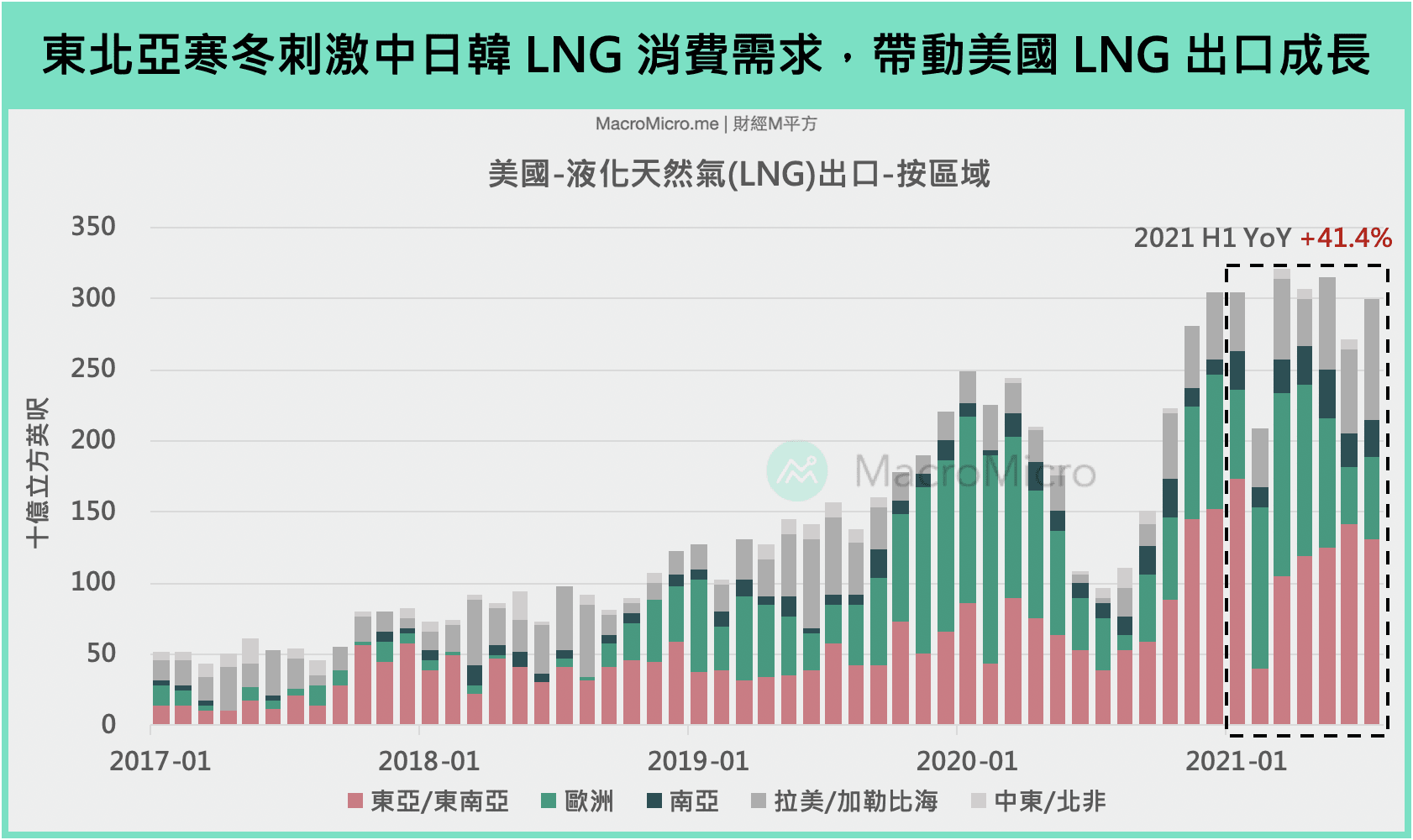

天然气为发电、取暖的重要能源,过去一年由于北半球气候异常,导致美欧地区的天然气库存水位出现紧张,首波需求暴涨来自亚洲对于液化天然气(LNG)的进口增速,从去年 12 月下旬到今年 1 月,东北亚寒冷天气导致电力需求超出预期,日本电力交易所的现货电价在 1 月中旬的单月涨幅一度高达 18 倍,日本也因此积极扩大进口美国 LNG,2021 年 前 8 个月累积进口量年增达 +105 %。韩国海关数据也显示,今年前 8 个月的美国 LNG 累积进口量年增 +53 %。而根据美国能源署(EIA)统计,美国上半年出口至中国的 LNG 出口量年增来到 +270%,近期在缺煤缺电的危机下,更传出中国国务院要求国营能源企业“不惜一切代价”确保冬季能源供应,透露亚洲主要国家的 LNG 消费力道强劲。

2. 美国供给复苏缓慢,美欧天然气库存消耗至季节性均值以下

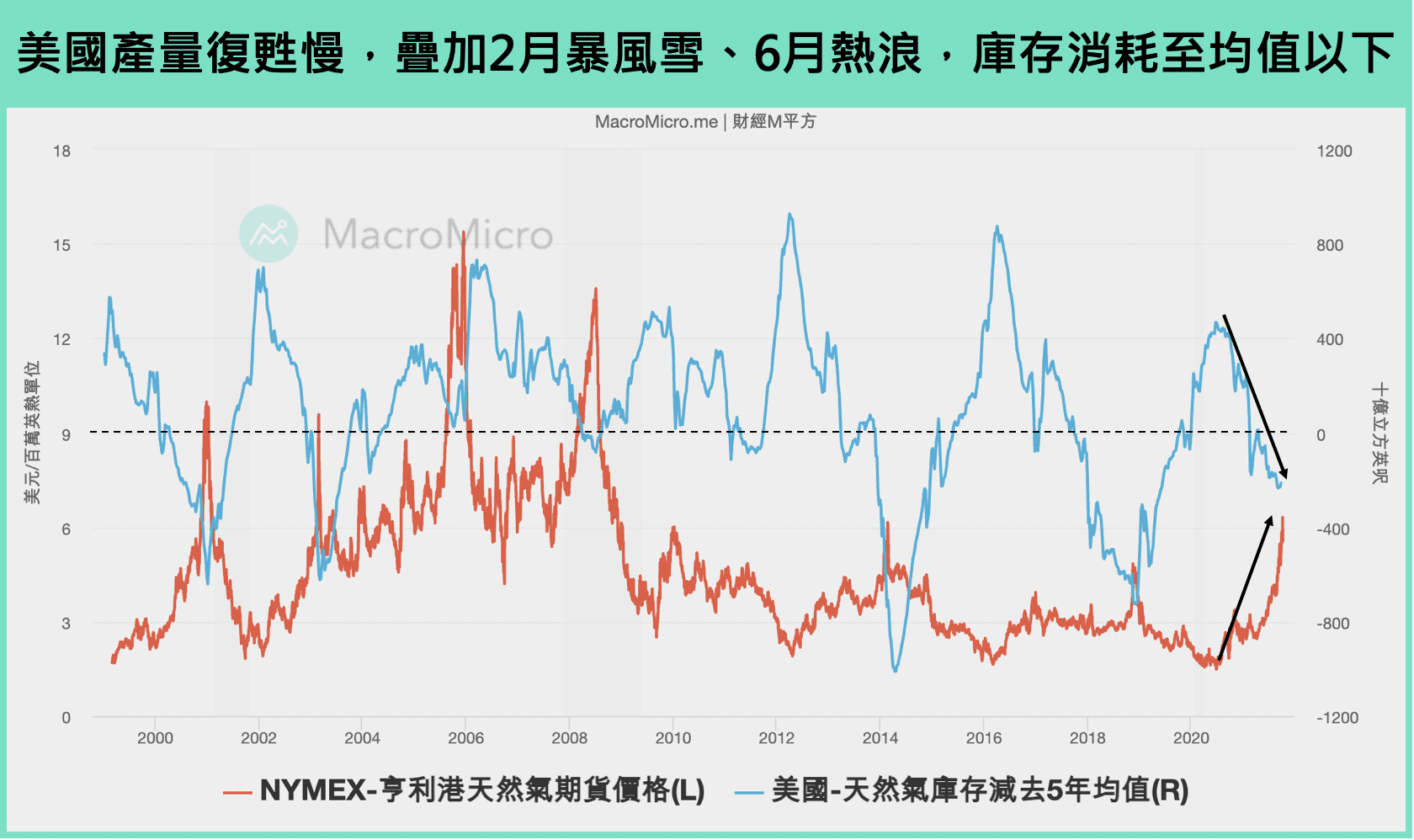

回归美国自身的供需,疫情后全美 天然气产量 修复速度缓慢,今年 2 月的德州暴风雪一度造成全美天然气产量单月重挫 17 %,7 月最新值 93.42 十亿立方英尺(Bcf)、也仍较疫情前高点低 4 %。再加上北美 6 月面临热浪袭来,传统“注入季节(injection season)”高峰期间的 天然气库存 只填补了 245 Bcf(vs. 五年均值 327 Bcf),使得今年多数时间的库存水位是处于 五年均值 以下,推升美国亨利港天然气价格。

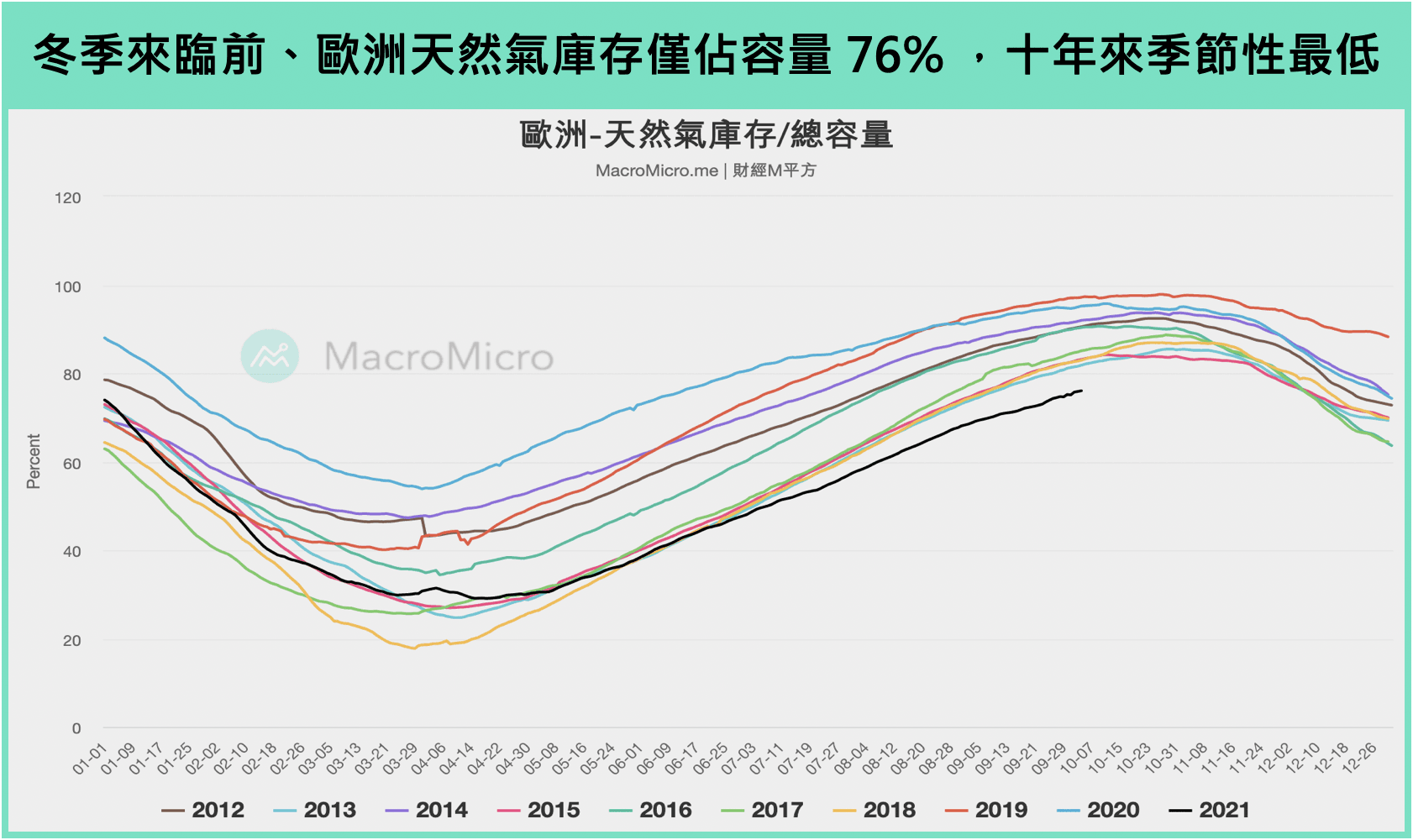

欧洲更是本次天然气能源危机的核心。根据欧洲天然气基础设施(Gas Infrastructure Europe)的数据,去年冬季欧洲库存提取量为过去十年来次高,加上今年亚洲国家竞买 LNG、俄罗斯天然气巨头 Gazprom 的管线输送量有限,截至 10 / 05 的欧洲库存水位仅占总容量的 76 %(vs. 五年均值 90%),处于十年季节性最低点。在今年冬季来临前、天然气库存就已严重吃紧,造成荷兰 TTF、英国 NBP 今年以来上扬逾 430%、360%。

3. 天然气供需紧张下,电力、煤炭、碳排放权、原油价格共振上扬

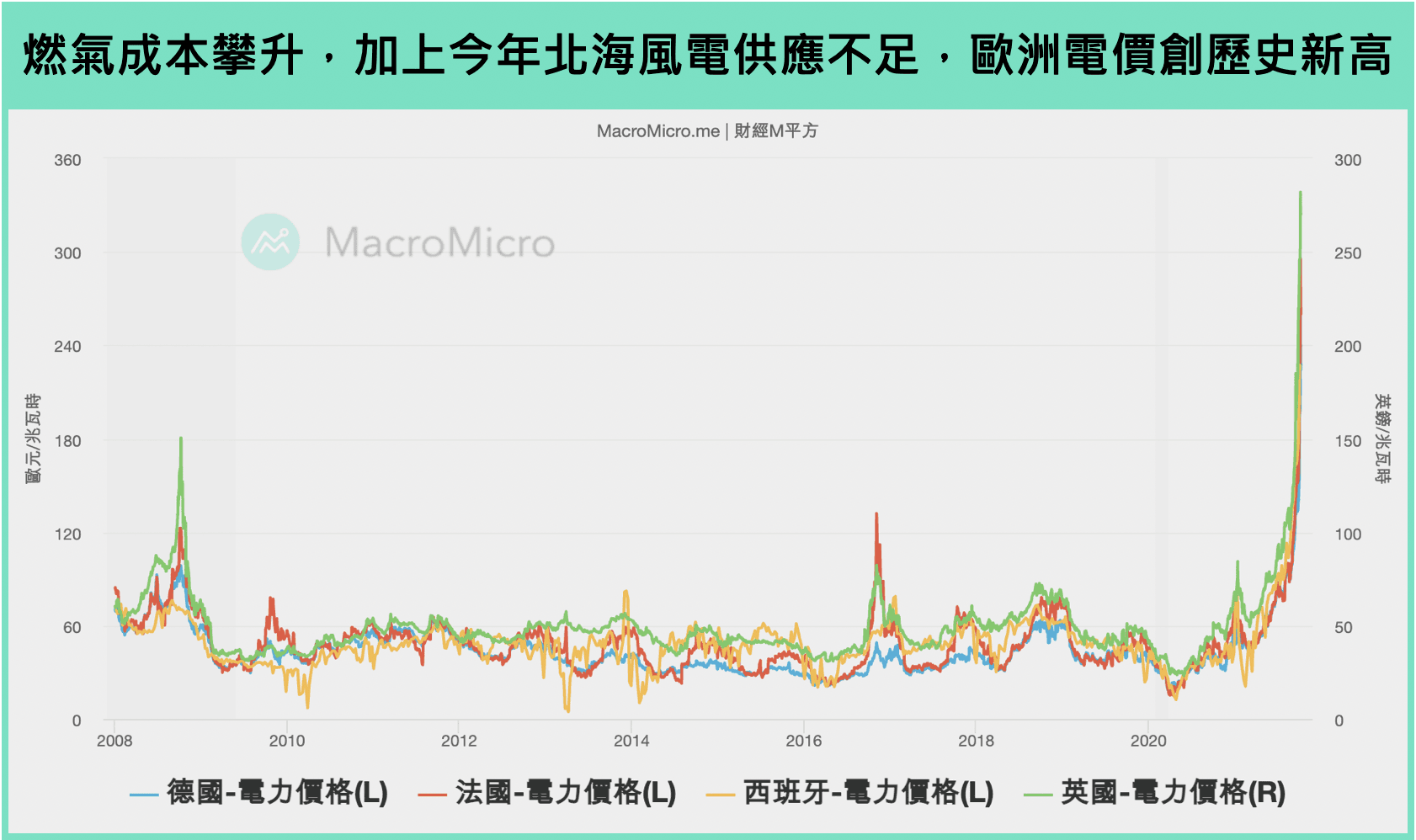

天然气价格节节攀升,市场恐慌情绪蔓延至各类能源商品,首当其冲的就是“电价”!主要原因是欧洲燃气发电重要性仅次于核能,加上今年 Q2 为北海近 20 年来风速最低季度,再生能源供应不足,如英国上半年风力发电量就年减 16.7 %,使得德、英、法、西等国的电力价格创下历史新高,年涨幅介于 360 ~ 570 % 不等。欧洲各国虽然长年缩减对煤炭的依赖程度,过去三十年的燃煤发电比例从将近四成降低至大约一成,但是面对燃气成本飙升,发电业者也不得不转向增加煤炭需求,带动 ICE 洲际交易所的两大煤炭合约 - 澳洲纽卡斯尔港(Newcastle)与荷兰鹿特丹(Rotterdam)在 9 月底突破每吨 $200 美元。

此外,原油 与天然气也具有一定程度的可替换性,根据投资银行高盛预估,如果今年冬天异常寒冷、且天然气价格持续维持高档,有望在冬季给予全球原油需求约 90 万桶 / 日的额外动能,我们从近期美国 蒸馏油(可用作公路柴油与取暖用油)库存快速减速,以及短线 热燃油 outperform 油价的迹象就可见一斑,而不管是气转煤、或是气转油,由于天然气的理论碳排放较低,欧洲企业按照法规需要购买更多的 碳排放权(EUA) 来抵减碳排放,带动 EUA 期货价格近期最高触及每吨 $65 欧元。

二、‘能源危机’是否将演变成‘通胀危机’?

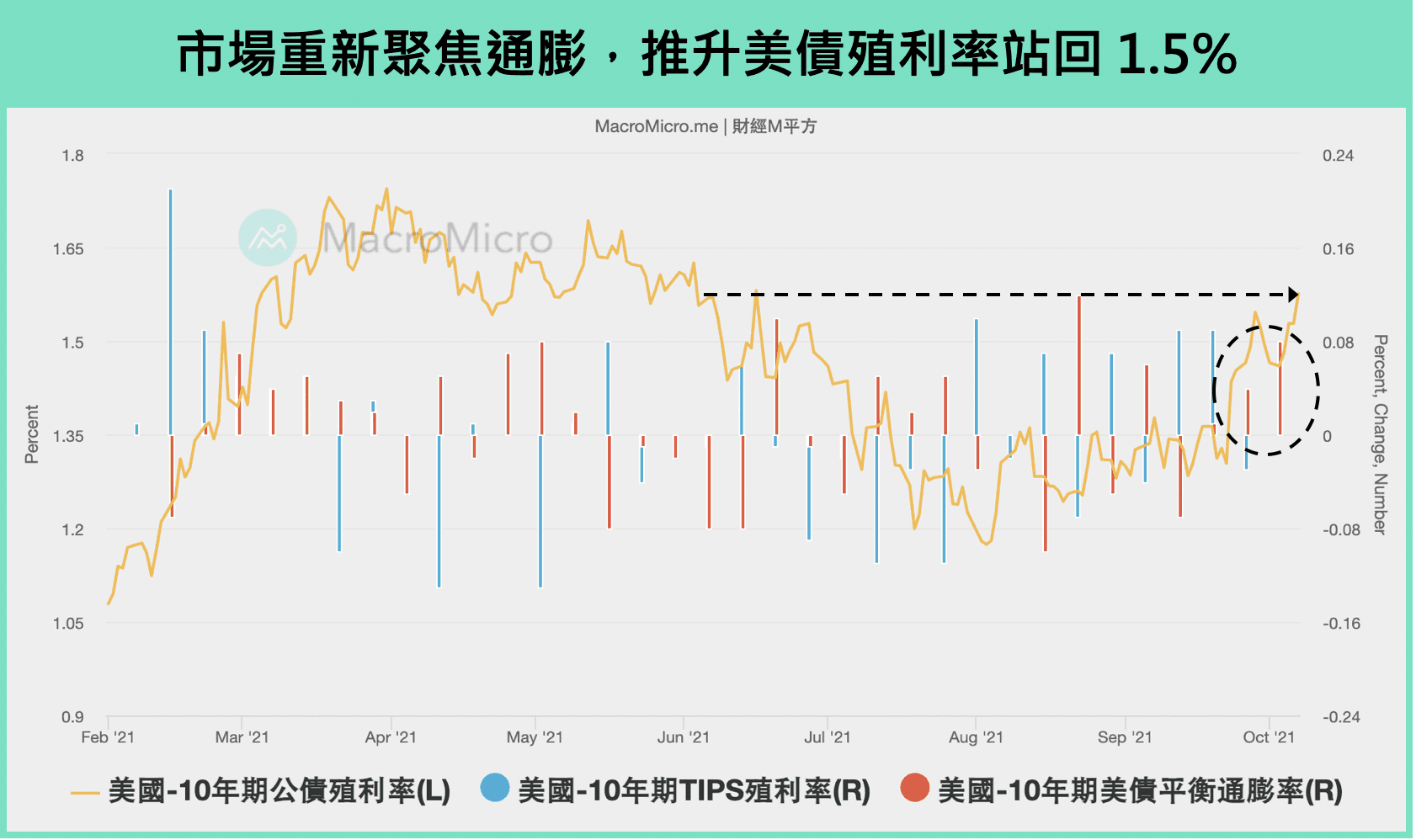

近期市场又重新聚焦通胀,除了天气因素影响外, 9 月美国 ISM 制造业指数 中供应商交货时间再度上扬,显示对供应链缓解的时间点再度往后推延,美联储主席鲍威尔上周与欧洲央行讨论会中提到,供应链瓶颈持续未解,并有概率延续至明年,将通胀支撑于高档的时间点长于预期,看到最新 8 月美国 CPI 年增来到 5.3%(前 5.4%),仍支撑在高档,再度引发通胀预期,带动 美国 10 年期国债 睽违 3 个多月的时间再度站上 1.5%,美债平衡通胀率 亦朝向 5 月高点迈进。

拆解 8 月 美国 CPI 主要受到能源(占比 8~9%) 及房租 (占比 30~40%) 的支撑,两者年增分别为 24.88%(前 23.61%)以及 3.49%(前 3.36%),而受供应链瓶颈冲击的二手车销售年增滑落至 31.89%(前 41.65%),对于通胀的后续看法,M 平方由三个角度切入:天气因素、供应链瓶颈、房地产循环提出以下分析:

1. 天气因素逐渐于明年 Q1 消退,供给面缓步回升

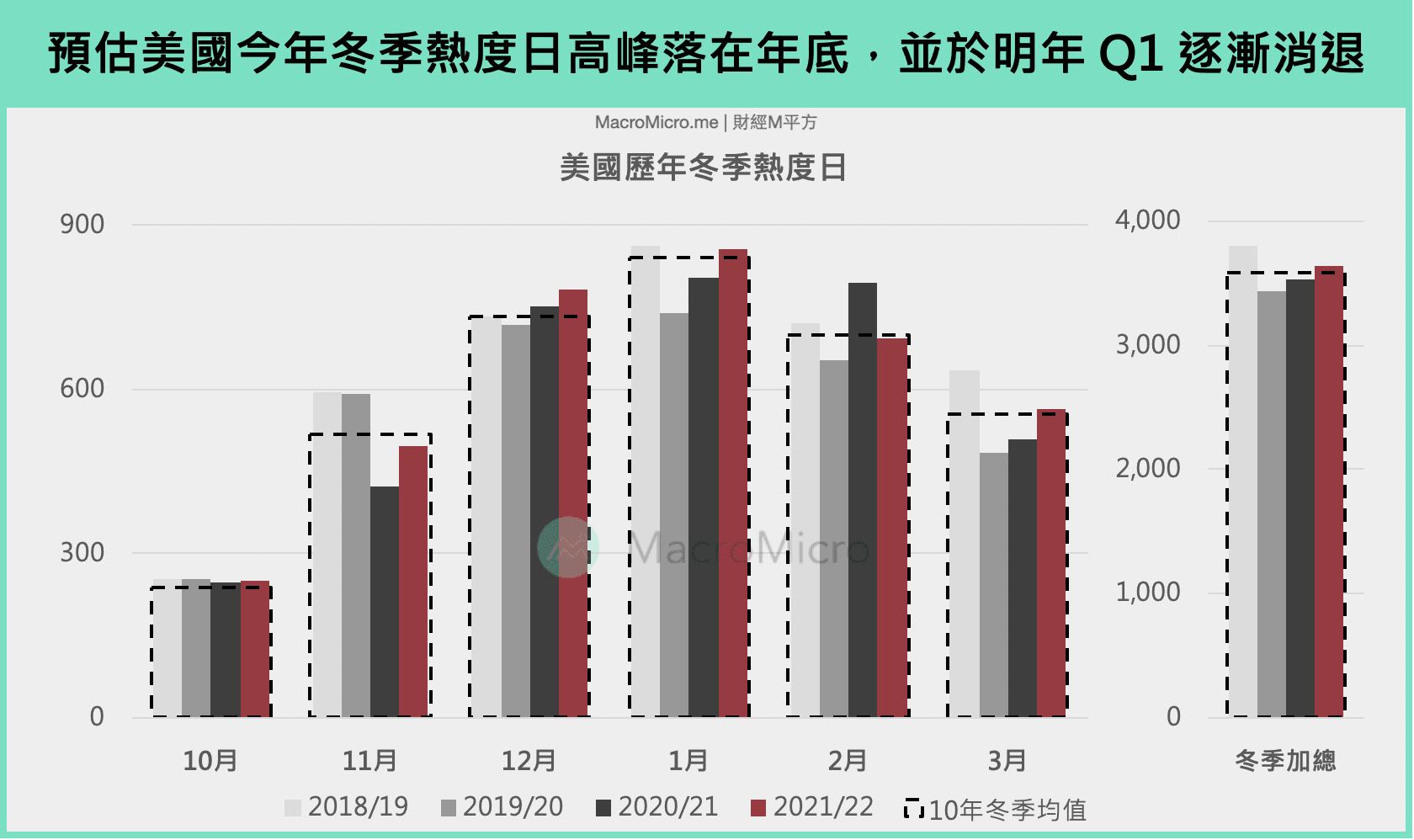

由上述可知,引发本次天然气暴涨最主要因素仍在季节性的天气影响,根据 EIA“短线能源展望”(Short-Term Energy Outlook)与美国大气海洋总署(NOAA)天气预测,2021/22 冬季美国的热度日(heating degree day,数值越高、气温越冷)将超越去年同期值与五年均值,然预计季节性因素将逐渐于明年 Q1 消退。供给面而言,全球第二大生产国 - 俄罗斯已表示将会增加对欧洲的天然气出口量,连接俄国、德国的北溪 2 号管线(Nord Stream 2)也开始注入天然气,短线有所舒缓欧洲能源价格全面上涨的压力,后续则留意全球最大生产者 - 美国产量,在页岩油气厂商维持资本支出纪律的前提下,我们预期要到 2022 年下半年以后才能看到供给超越 2019 年底的峰值。

2. 供应链瓶颈虽持续未解,库存却也缓步增加

供应链持续壅塞,成为天气因素之外,对通胀造成的第二大不确定性因素,然随制造业进入阶段三缓增长时期,而在经历完整一轮的库存回补潮后,观察美国制造业及趸物业库存,目前皆已回升至疫情前水平之上,因此于需求放缓下,壅塞程度与今年上半年无法比拟,此外,观察去年受此影响最深的二手车价格,其基期于 2021 年初起大幅垫高将近一倍以上,因此于 Q4 将持续看到来自供应链瓶颈的物价压力,然 M 平方预期此压力在需求放缓及基期压力底下将部分被抵消。

3. 房地产仍在扩张周期,预期房价增速将趋缓

在房地产方面,我们认为在经历过去疫情 WFH 需求叠加极为宽松的政策环境之下,房价维持一年多的高速上涨后,随着美联储政策逐渐转向,近期三大 房贷利率 皆出现小幅反弹,另一方面疫情在疫苗覆盖率逐渐充足,根据 Google 工作场合人流 统计,美国已率先复苏至与疫情前相比仅落后 20%,整体来看,预计房地产周期虽仍持续,不过在未来将看到增速放缓。

而以过去经验来看,由于受到租赁期等影响,房价年变动走势约领先房租 5 个季度(约莫 1 年左右时间),美国房价基期同样于今年 7 月起开始快速拉高,若未来增速确实放缓,预计 房租 将回归扮演支撑角色,但也不再是推动通胀向上主因,前述所提的原物料与供应链如能预期缓解,通胀明年进一步向上的动能也将不在。

MM 研究员

整体而言,在天气因素及供应链瓶颈未如预期于 Q4 缓解的状况下,短线通胀压力确实高于原路径,然展望明年,能源季节性因素消退、供应链紧缩程度不如今年、房价增幅放缓、以及基期因素影响,预计短线通胀年增高点应于未来一到两季内看到。而时序进入 2021 尾声,各大央行货币政策已逐渐准备退场,根据 IMF 最新 10 月公布的通胀报告,各国央行,不论成熟市场亦或是新兴市场,于过去 20 年以来定锚通胀的能力皆大幅提升,预计在天气不大幅超出预期、供应链最紧张状况落在 2021 年、以及疫情持续好转的三大假设之下,原物料行情短线虽有表现期间,然待市场情绪修正(适应增长回归长线均值、政策转向辅助)后,具有生产力支撑及服务复苏保护板块仍较有长线布局价值。

本文作者:MacroMicro( Jason, Vivianna )

内容编辑:MacroMicro( Austin )

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

享 M 平方完整服务

一手掌握全球投资

商品的关键指数

每月约 6 ~ 8 篇独家

重大事件 / 数据分析快报

自製关键图表

回测绩效

用户秘密指标

观点分享

【 年缴送课程 】 年缴订阅,就送价值 5000 元《宏观投资攻略》,掌握独家工具 X 投资指标!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又来!联准会诸公们态度盘点 立即收听>>