9 月 WTI 油价再创新高,市场担忧停滞性通胀,美股三大指数 9 月最高回落约 4~8 %,而美联储缩减每月购债幅度箭在弦上,我们应该担心吗?本文从非农、CPI、零售数据经济数据盘点,告诉您美股基本面状况!

本文重点:

加入 MM PRO 看本文关键重点 !!

一、Fed 改变暂时性通胀措辞?房屋才是通胀重点!

美国 9 月最新 CPI 年增 5.38%,略高于市场预期的 5.3%,从细项中,可以发现主要带动通胀的关键为: 房租、能源,而此前带动通胀的二手车项目,月增 -0.7%(前:-1.54%)连续两个月回落,年增也在基期回升下,自高档连续三个月减速(45.24%>24.41%),预计对于通胀影响力将逐渐降低,房屋以及能源为未来关注重点。

从关键能源来看,近期在 油价 持续攀升下,能源项目同比维持高档 24.78%,抵销来自二手车等商品价格的回落。而我们认为从 月变动 来看,12 月之后,能源基期将快速回升,配合供应链紧张状况在 Q1 淡季缓和,短线由能源、供应链紧张引起的通胀应属可控。

此外,房屋项目 9 月年增 3.89% 进一步创高,符合我们今年年中以来看法,房价领先 房租项目 约 12 个月左右,反映在下半年房租年增持续回升,给予年内通胀高档支撑,并且自今年 7 月高峰推估,影响将延续至明年年中左右。

所幸,从 月变动 来看,房租项目的基期同样是在 明年 Q1 开始走升,我们认为房租带起的通胀较为稳定,不会像原物料相关带起的冲击大。整体而言美国通胀最严峻的阶段应该发生在今年第四季,至明年Q1 逐步缓和。

而近期,我们观察到亚特兰大联储行长 Raphael Bostic 提及和通胀有关的言论,其首次提出以偶发性(episodic)取代暂时性(transitory)通胀措辞,并表示随疫情反复影响供应链,造成一段时间就会再度发生价格波动,证明供应链造成的通胀并非暂时性,将比之前预期的影响更久,但最终仍高概率会自行平息(will eventually unwind by themselves)。

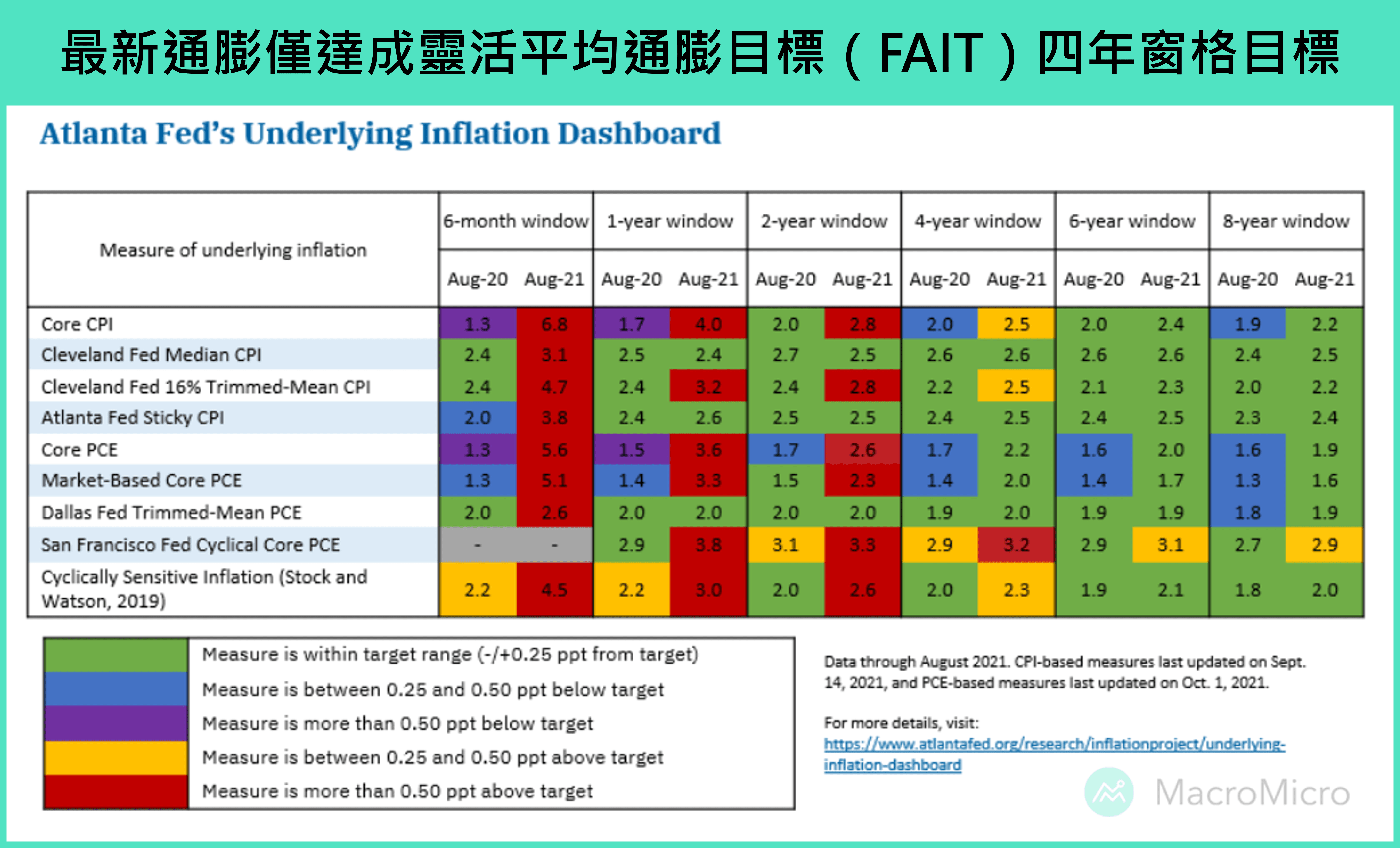

而市场关注的停滞性通胀以及美联储货币政策是否加速紧缩议题,Raphael Bostic 也有提出看法,其由下图说明,目前通胀水准仅达到美联储灵活平均通胀目标(FAIT)的短线 4 年窗格水准,因此认为长线通胀预期尚未失控,货币政策应该以取消疫情期间的紧急措施为主,支持缩减每月购债量。

备注:图中为 9 种通胀指标,可以看到目前短线的 4 年平均多数仍在通胀目标附近,显示美联储以平均通胀目标计算,仍无需因通胀进行加速升息的动作。

备注:图中为 9 种通胀指标,可以看到目前短线的 4 年平均多数仍在通胀目标附近,显示美联储以平均通胀目标计算,仍无需因通胀进行加速升息的动作。

资料来源:亚特兰大联储

二、美国就业复苏无虞、零售显示消费仍有韧性

虽然后疫情时代,供应链造成通胀的不确定性风险仍存,但我们认为回归基本面数据,才是观察通胀是否造成经济、股市行情风险的关键。我们更新 9 月 非农就业、零售销售 数据看法如下:

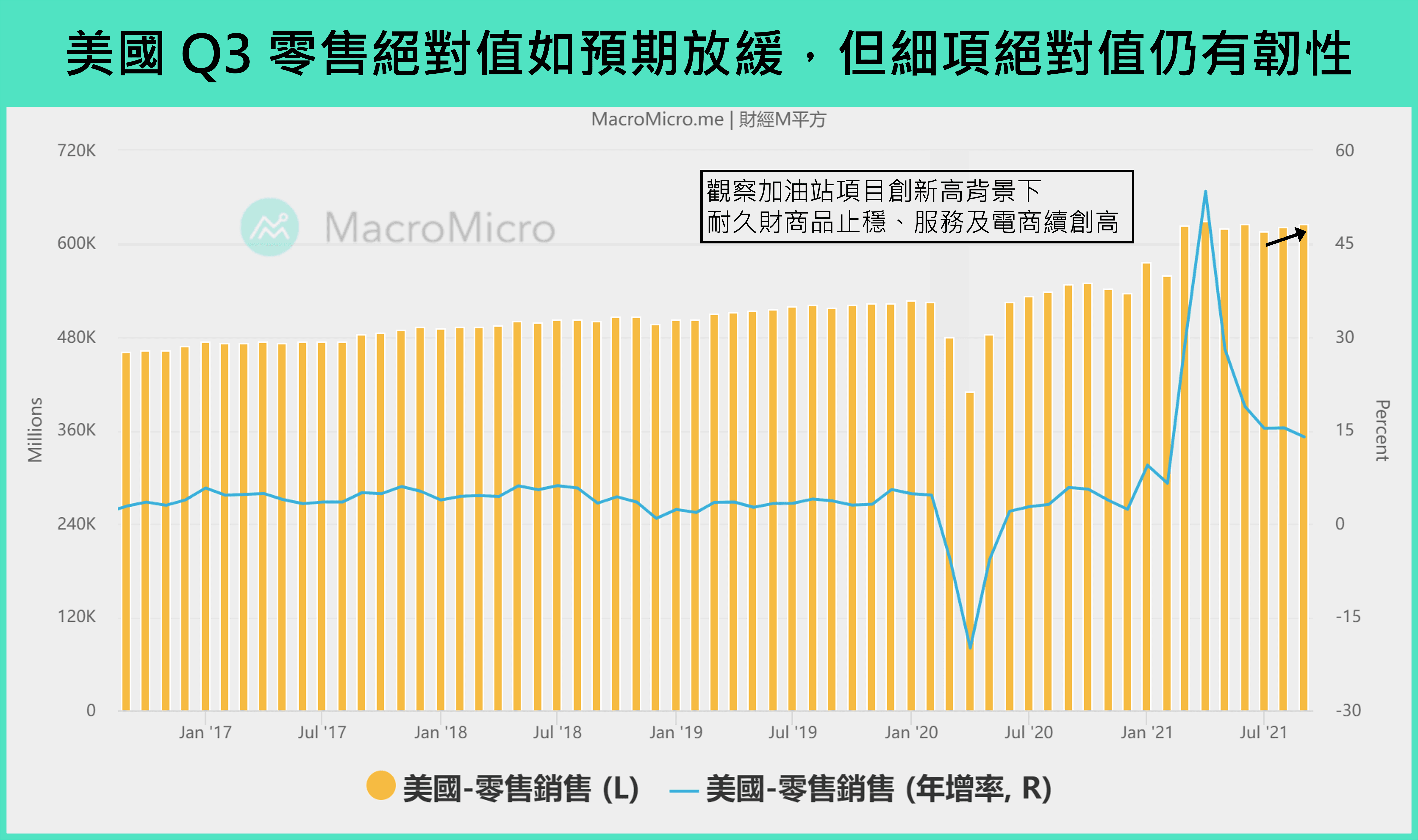

1) 美国 Q3 零售绝对值放缓,但旺季商品消费仍具韧性:

美国 9 月零售销售年增 13.95%(前:15.4%),除了 8 月绝对值自前值 6143.13 亿上修至 6208.5 亿,9 月也保持增长自 7 月以来持续回升。而观察细项,汽油项目随油价上涨,绝对值再创新高,年增 38.17% 持稳高档。从耐久财商品项目,如汽车、家具、建筑园艺项目绝对值首度持稳,并没有出现消费被进一步压抑的状况。服务项目部分,电子商务、食品饮料、餐饮店消费皆再创新高,将支撑 Q4 旺季消费。整体来看,9 月的美国零售消费仍有韧性,尚未出现商品动能显著减速的状况。

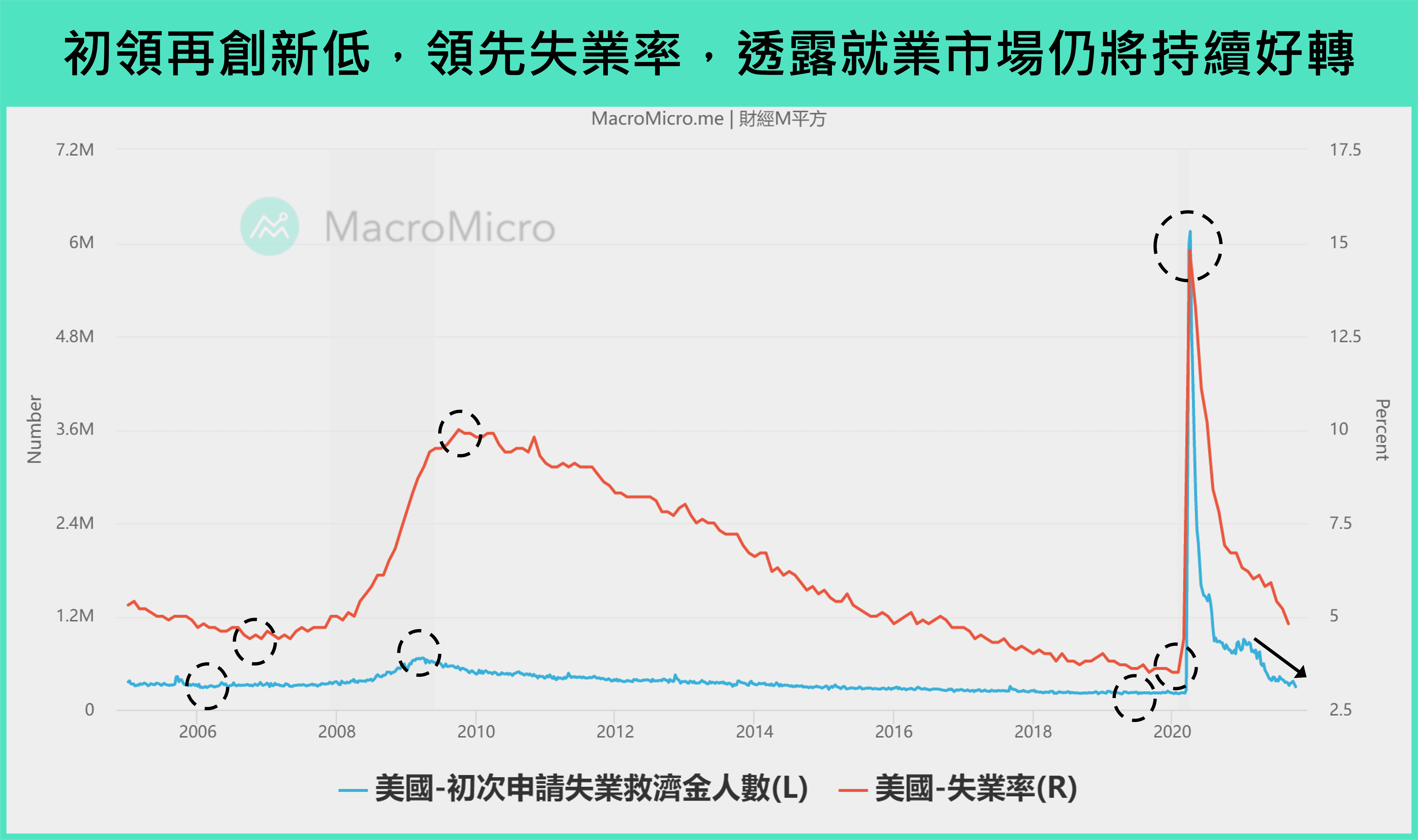

2) 初领失业救济金人数再创新低,秋季就业市场好转趋势未变:

观察美国 8 ~ 9 月非农就业,主要服务业活动复苏持续,同时 6 ~ 8 月总计上修达 30 万,使得就业人口距离疫情前人数,进一步收窄至 497 万人,配合薪资绝对值再创高、初领及连续申请失业救济金人数均再创低,显示美国就业市场好转趋势未变,仍将给予通胀环境下的民间消费支撑动能。

三、美联储缩债框架符合预期,短线市场预期干扰

美国经济基本面在就业市场、服务业消费支持下,面对通胀仍有一定程度的韧性,这也将支持美联储维持此前沟通的货币政策收紧路径,不至于进一步加快紧缩步伐。我们曾在短评更新过 9 月会议纪要重点:

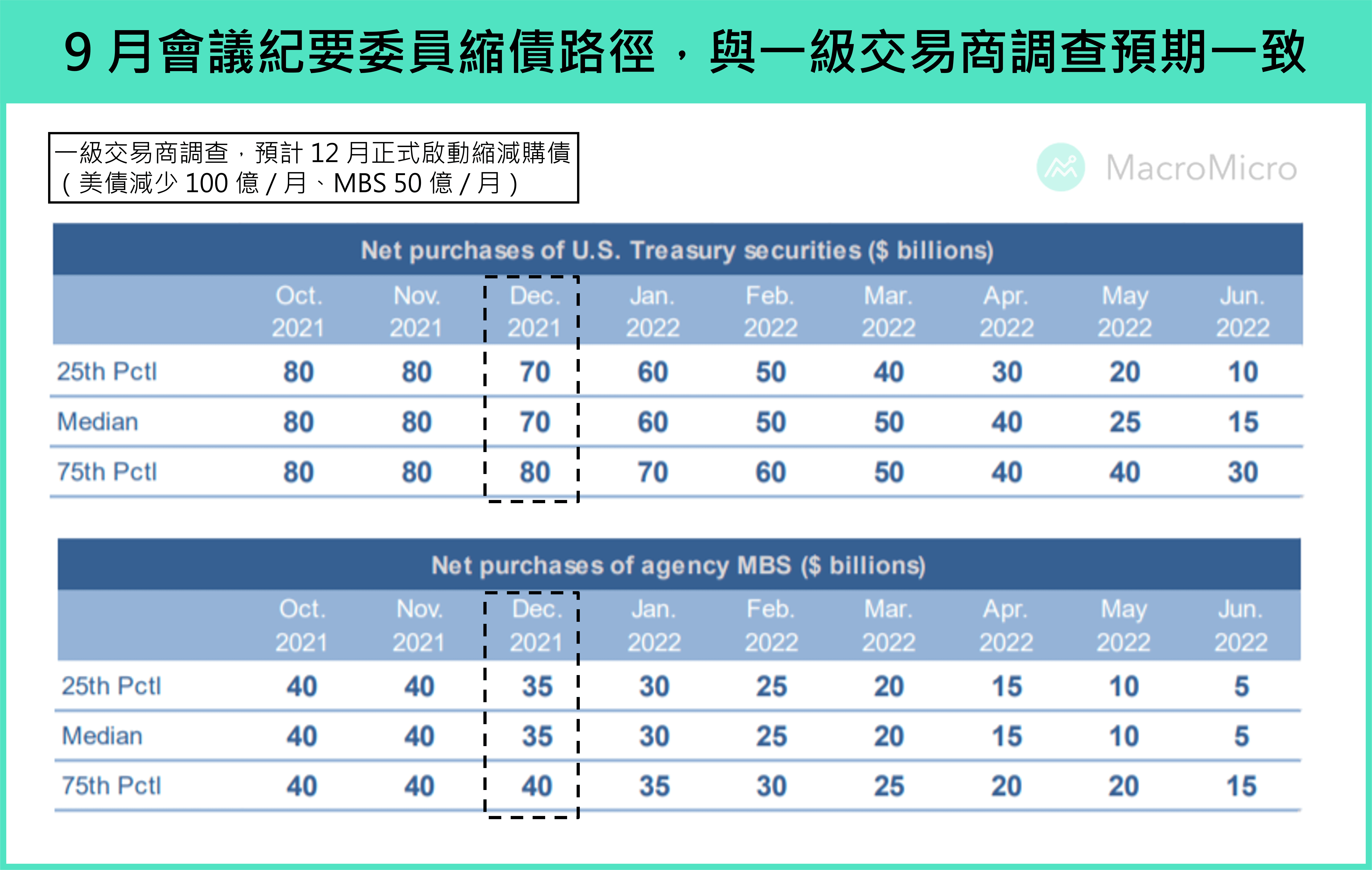

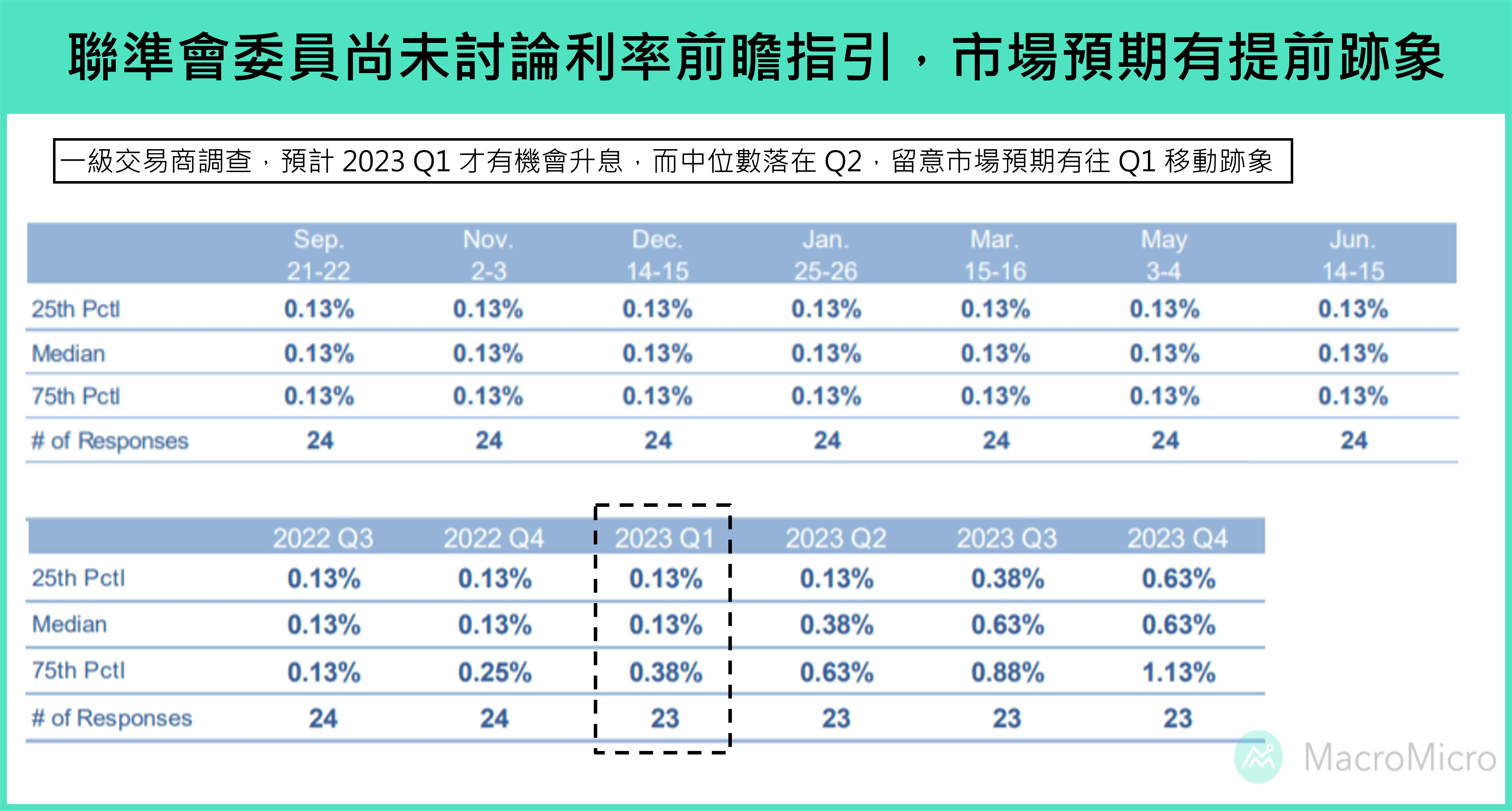

- 全部委员认为年内启动缩债是合适地,一级交易商调查维持最快 11 月会议宣布,12 月开始实施预期。

- 缩债路径部分,虽然有一些委员倾向更快的缩债路径,但多数委员支持每月减少 100 亿美债、50 亿 MBS 的路径,并预计在明年年中左右结束购债。

-

政策利率部分,委员开始讨论利率前瞻指引,多位委员认为未来几年需要保持利率接近下限,以支持未达到最大就业的经济。而一些委员提出在明年底开始升息的可能性,因为认为明年几乎有达到就业、通胀双重使命,且其中几位认为 2022 年通胀将保持高位,存在上行风险。

从 9 月美联储会议纪要来看,如同前次会议传递讯号,年内将启动缩减购债且路径为每月减少 150 亿,时间约为 8 个月至明年年中,缩债路径符合市场预期。而市场担忧的提前升息部分,从 FedWatch 升降息次数概率(2022) 以及一级交易商中位数来看,确实有提前至 2022 年底的可能性,委员有机会在年底前给出利率前瞻指引,并且高概率为锚定最大就业的经济条件式,因此短线行情反应市场预期后,实际进一步加快紧缩的概率仍低。

MM 研究员:

整体来看,美国通胀中长线有房租项目支撑、企业招聘劳动力的背景下,高概率维持高档至明年年中,然疫情造成的偶发性(episodic)通胀因素,除非让供应链进一步恶化,否则通胀年增最严峻应发生在今年 Q4,并有望在明年 Q1 缓和(基期回升以及淡季因素),长线通胀预期失控概率仍低。

而美国经济基本面,从 初领及连续失业救济金人数 持续创低,可以预期就业市场仍将持续好转,同时零售绝对值中,耐久财商品绝对值的初步止稳、餐厅及电商的持续创高,也显示旺季消费仍将有韧性,因此即便美国经济增速将放缓,回归长线平均,我们仍认为是复苏期转向扩张的过渡,长线美股有基本面支撑。

短线上,我们曾在 9 ~ 10 月月报提醒三大不确定性,包括 Q4 经济前景增速放缓、美联储年内缩债以及债务上限与政府关门的不确定性,在此更新最新看法。上周拜登签署提高债务上限 4800 亿法案后,美国财政部将开始发债应付政府资金需求,短线资金面仍将面临压力。不过从最新财政进度进展来看,由于中间派民主党参议员曼钦对于预算协调规模的坚持,预算协调法案规模有降至 1.5 ~ 2 万亿的可能性,这将让原先预估的 Q4 大量发债 6000 ~ 8000 亿融资影响大幅下降,除了因为财政规模的下降以外,发债也分成两段,近期 4800 亿的增发额度以及通过财政和进一步债务上限的再度增发,因此三大不确定性逐渐 price in 的同时,Q4 美股逢低布局价值也逐渐浮现。

本文作者:MacroMicro( Ryan )

内容编辑:MacroMicro( Austin )

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>