日本经济在经历 30 年的低通胀、低增速后,今年终于看到转机。本篇文章从人口与移民、产业发展、央行政策探讨,日本经济未来的机会,以及日圆与日股展望。

本文重点:

加入 MM 订阅会员 看本文关键重点 !!

2023 年日本似乎重回全球金融市场的舞台中心,在沈寂了将近 30 年后,日股今年意外走出大行情,在全球经济动盪下表现相对坚挺,与此同时,日圆却成为今年来最弱势的货币之一,而这背后反映的,正是金融市场最重要的两个核心议题:「日本经济是否走出失落的 30 年?」、「日圆与日经两者反向的投资逻辑如何影响 2024 年的行情走势?」

日本经济能否走出失落的 30 年?

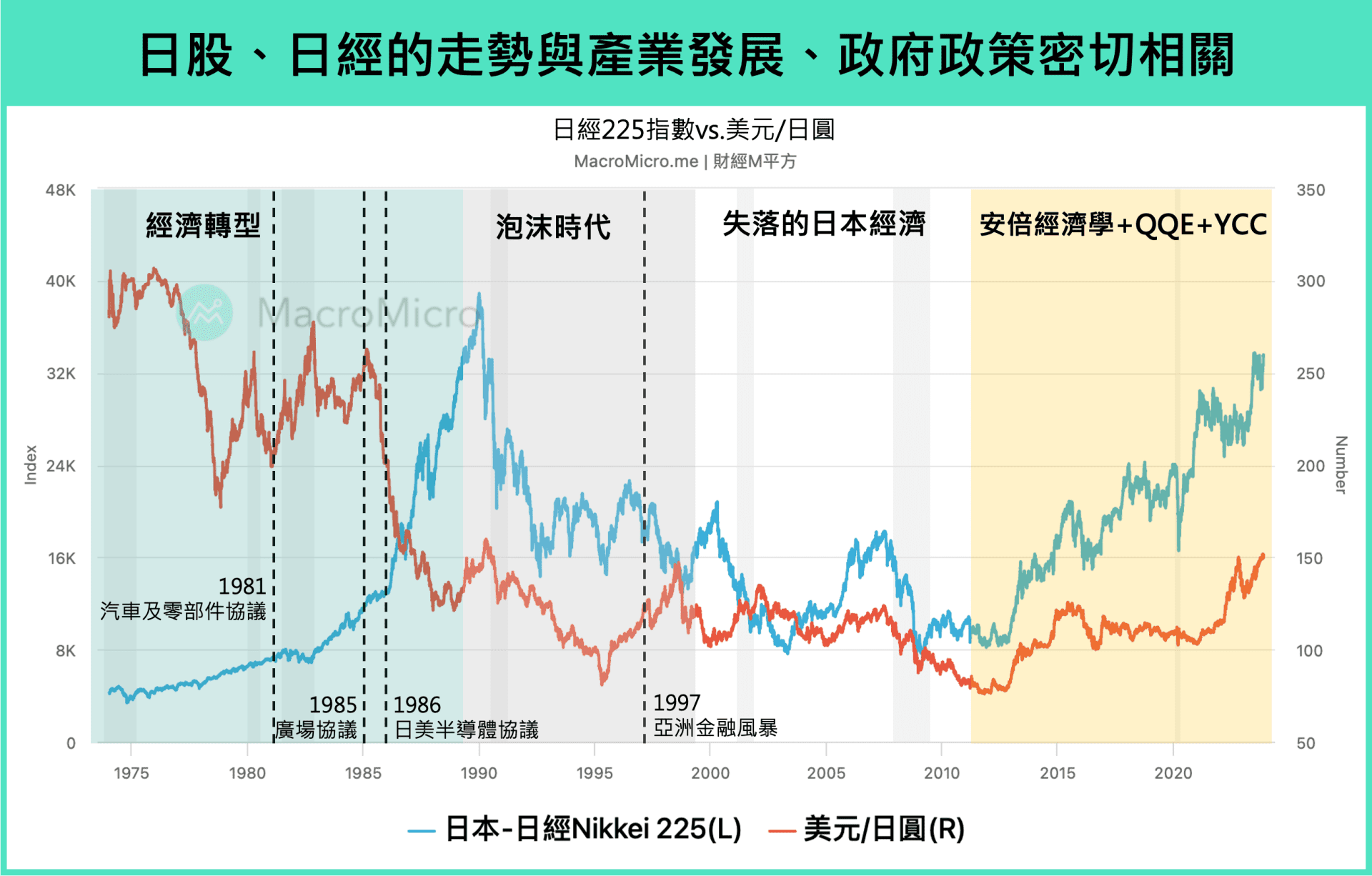

日本名义 GDP 在 1990 年代达到高峰后,在过去 30 年几乎零增速,1989 年全球市值前 20 名企业有 14 间是日本公司,但到 2023 年仅剩丰田汽车勉强挤入第 48 名。过去数十年,日本经济一蹶不振除了与经济泡沫化、美国日本相关贸易协议外,人口老龄化使日本陷入低通胀、低薪资的恶性循环也是主要因素。

然而,今年回稳的经济与通胀,让市场开始讨论转机的可能性,IMF 预估日本今年经济增速率为 2.0% ,高于历史平均 0.8%,通胀罕见连续 19 个月高于 2% 央行目标,薪资增速更创下 30 年新高,日本真能走出失落的 30 年吗?本篇文章以人口结构、产业发展的角度,分析日本经济能否成功走出失落 30 年的关键。

日圆及日股投资逻辑改变机会?

此外,上述的关键也影响日圆与日股的走势,美元 / 日圆 今年一度贬破 151 关口,与此同时,日经指数 数度挑战历史新高,「央行宽鬆、日圆贬值、日股上涨」成为日本开始执行超宽鬆货币政策以及安倍经济学后,投资日本金融市场最主要的规则。但我们回顾历史可以发现,这规律不一直都存在,尤其在 1980-1990 年代日本产业全盛时期,包含家电、汽车、半导体在全球都有领先的地位,此时日股上涨则是伴随着日圆升值。

随着市场猜测日本央行在 2024 年进行货币政策正常化,以及日本政府积极重振半导体产业,日股与日圆是否可以回到 1980-90 年代同步上涨也是本篇文章分析的重点。

如果您还不是年缴会员,点我 升级,享 83 折优惠,并免费参加明年初的 MEO 线上展望(价值 2,000 元)!

一、日本通胀终于出现回温,日本央行终将转向

日本过去长线受困于通缩的恶性循环之中,使央行从 2000 年代开始执行零利率、 QE 政策,并在 2010 年后陆续推出质化量化宽鬆、收益率曲线控制、负利率等极为激进的货币政策,并大幅买进股票型 ETF 以及 J-REITS (参考文章:【安倍经济学总检】全球政策的实验品- 日本的四大创举!)

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>