台积电再度公佈优于预期的 Q4 财报及财测展望!

本季财测有五大亮点::

-

营收优于预期,且 2024 年 Q1 淡季不淡:台积电 2023Q4 营收超出上季财测上缘,达 196.24 亿美元,YoY -1.5%(前 -14.6%) ,展望 2024Q1 更呈现淡季不淡,营收 180 ~ 188 亿美元,季减 -8.3% ~ -4.2%,衰退幅度小于去年,年增更回升至 7.7% ~ 12.4%

-

2024 年半导体产业与台积电营收回归双位数增速:台积电预估 2024 年半导体(不含内存储器)将增速超过 10%,晶圆代工约 20%,而台积电将可以达到全年 21 ~ 26% 的增速。

-

AI 、 N3 贡献将于未来三年大幅增加:今年 N3 製程收入预估再增速 3 倍,且 2027 年 AI 占比将达到 16% ~ 19%(原预估 5 年 10%)。

-

资本支出将回归平稳:今年资本支出预估为 280 ~ 320 亿美元,略优于市场预期的 288 亿美元,目前开始进入收割阶段,预期资本密集度未来数年将有望减速并趋于平稳。

-

库存大幅降低:台积电 2023Q4 存货周转天数明显下降至 78.6 天(前 89.3 天),且魏哲家也表示,2024 年随着 IC 设计客户库存去化告一段落,产业可望回归健康增速!

一、台积电 2023Q4 营运表现

台积电公佈 2023 Q4 财报:营收 为 196.24 亿美元,YoY -1.5%(前 -14.6%)、 QoQ 13.6%,高于上一季财测上缘 ,毛利率和营业利益率分别为 53%(前 54.2%)、 41.6%(前 41.7%),双双接近财测上缘并优于市场预期。

-

从技术平台来看,最大的两块占比 -- 高效能运算及手机连两季增长,分别季增 17%(前) 和 27%(前),持续反映下半年手机新品以及 AI 服务器对于先进晶片的需求;上一季较弱的车用电子小幅回温,季增 13%(前 -24%),占比维持 5%,说明车用晶片紧张的需求持续缓解;其他消费性电子需求以及物联网(工业领域)虽分别季减 -35%(前 -1%) 和 -29%(前 24%),然占比加总不到 10%,影响较小。

-

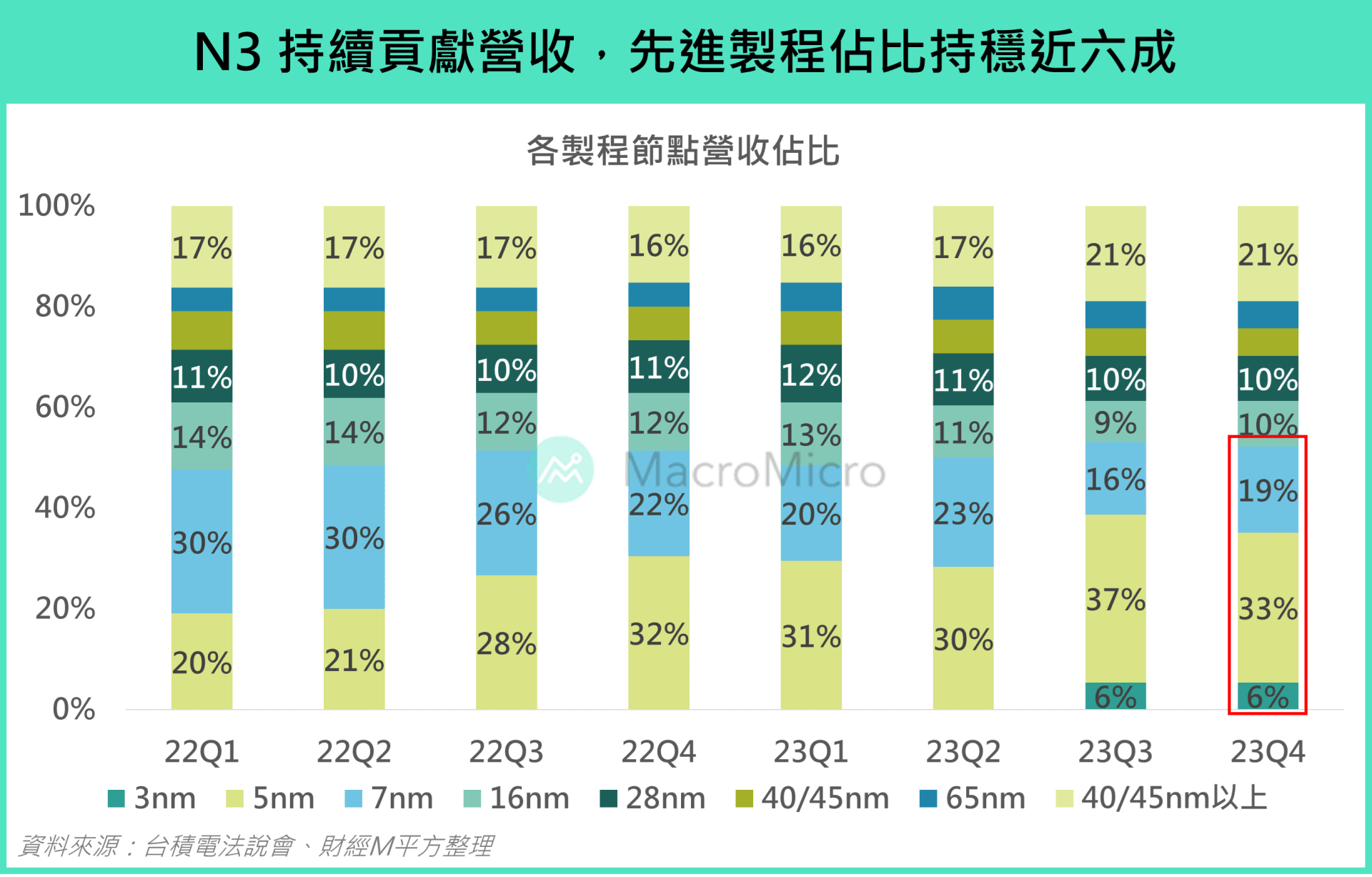

从製造节点来看, N3 于 Q2 量产后持续贡献营收,占比维持 6%,N5 製程减速 33%(前 37%),N7 则是上升至 19%(前 16%),整体先进製程占比维持在 58%(前 59%)的历年高檔,同样反映高阶手机以及 AI 服务器推动先进製程的拉货。

二、台积电 2024Q1 展望及法说会重点

针对台积电法说会内容,M平方整理以下三大要点:

1. 展望优于预期,2024 年营收大增 20% 以上!

-

关于 2024 Q1 展望,优于预期: 在 USD/TWD = 31.1(Q4 31.88 实际数 )的假设下,台积电展望 2024Q1 营收预估区间为 180 ~ 188 亿美元,高于市场预期 179 亿美元,淡季季减 -8.3% ~ -4.2%,年增则回升至 7.7% ~ 12.4% 。毛利率和营业净利率维持在 52% ~ 54% 和 40% ~ 42% 区间,毛利率中点对齐 Q4,显示 N3 製程量产的成本压力比市场预期来的小。

-

关于 2024 年,半导体持续增速,台积电有望 outperform: 魏哲家表示,今年随着 IC 设计客户库存去化告一段落,产业可望健康增速,预估今年半导体(不含内存储器)产业营收增速超过 10%,晶圆代工业营收也将增速 20% 。而台积电因技术领先,今年营收将逐季增速,且增幅可望优于晶圆代工业水准,根据财测指引,2024 年美元营收年增可望达 21 ~ 26%(low-to-mid twenties),重申未来几年营收 CAGR 15 ~ 20% 的增长区间。

2. 进入收割阶段后资本支出趋于平稳

- 2024 资本支出持平,进入平稳段: 今年实际资本支出仅 304.5 亿美元,低于上一季台积电给的 320 亿美元,主因与去年美国亚利桑那州的建厂进程延后有关,针对今年资本支出预估为 280 ~ 320 亿美元,仍略优于市场预期的 288 亿美元。资本支出中,70% ~ 80% 将用于先进技术,此部分发言人继续沿用上一次法说会的说法,近几年台积电资本支出密度非常高,主要为了赶上 AI 、 5G 、 HPC 等需求的增速,但目前开始进入收割阶段,预期资本密集度未来数年将有望减速并趋于平稳。

3. 3 年内 AI 营收占比将趋近两成,N3 今年将增速 3 倍

-

AI 营收占比大幅上修: 2027 年 AI 占台积电整体营收将达 16% ~ 19%(high teens)以上(原预估为未来五年内 AI 处理器对营收贡献将达到 10% 左右),且今年即使 CoWoS 产能倍增仍然处于供不应求,未来几年台积电先进封装营收 CAGR 将高于 15%。

-

N3 量产进度超前: 今年 N3 的扩厂帮助台积电业绩于 2023Q4 增速,且 2024 年 N3 的收入将增速 3 倍(triple),占全部营收高达 14 ~ 16% 。 N2 也将如期于 2025 年量产,届时装置效能和良率甚至可望优于预期。

-

扩产计画顺利进行: 海外将于 2 月举行日本晶圆厂开幕仪式,该晶圆厂将采用 N12 / N16 和 N22/ N28 技术,美国亚利桑那州厂也与美国政府在补贴政策上保持密切沟通,此外,预计 2024Q4 将开始在德国建设晶圆厂,会是以汽车和工业应用为主的特殊製程晶圆厂。国内则因应 N2 製程需求旺盛,除了新竹及高雄预计在 2025 年量产外,高雄可望再新增第三座 N2 晶圆厂,并扩充台南 N3 产能。

整体而言,台积电再次开出亮眼营收表现,尤其对于 2024 年展望更是优于市场预期!不但营收逐季走高、保有竞争优势,拉长来看 AI 、 N3 贡献更将扮演下一波动能,我们预估 2024 年全年营收增速 22%,全年 EPS 突破 37 元。

三、半导体大厂库存天数依旧健康

更大的好消息是,Q4 台积电 存货天数 终于出现明显下落,M平方估算 Q4 库存天数下降至 78.6 天(前 89.3 天),除了因晶片销售回温外,目前也逐渐脱离 N3 和 N3E 量产初期的库存堆积状况。

其他半导体领域的代表大厂本季库存也维持下降趋势,包括 CPU 大厂 Intel 、内存储器厂美光、 GPU 大厂辉达以及手机处理器厂联发科,唯独类比 IC 大厂德仪的库存天数仍在上升,这主要是来自该公司的库存策略(因为类比 IC 的保存期限相对更长)之外,上一季财务长也表示现在的库存的堆高是为了应对未来需求可能的激增。

再者,这些厂商也大部分为台积电的客户,2024 年库存去化后,在更多 AI 导入终端下,将挹注给台积电更多需求,例如 AMD 领先发布新 AI PC 晶片 Ryzen 8040 系列与 Intel 竞争、 Intel 也赶忙于 12 月推出 Meteor Lake 晶片抢夺 AI PC 大饼,但因为本身晶圆代工产能不足也将订单外包至台积电,高通和联发科的最新手机晶片也预估由台积电来代工,均有利于台积电的库存继续去化以及长线营运推升。

备註:台积电 Q4 公佈库存天数数字为 85 天(前 96 天),为保持历史资料延续,M平方自行参考公开资料库运算,其趋势相同。公式如下:库存天数(季频率)= 90 / 库存周转率。库存周转率 = 当季销货成本 / 当季与前一季存货平均。

备註:台积电 Q4 公佈库存天数数字为 85 天(前 96 天),为保持历史资料延续,M平方自行参考公开资料库运算,其趋势相同。公式如下:库存天数(季频率)= 90 / 库存周转率。库存周转率 = 当季销货成本 / 当季与前一季存货平均。

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>