景气减速,中国新创行业投资减速?

很久没长时间待在台湾了,趁着在台湾的长日子拜访了许多各行各业的老朋友,有创业的、也有工作的;由于过去在资本市场工作的原因,很多人问起中国的经济增速减速,对于新创公司的投资力道是否减速了?在上海做过投行、也在交易领域待过的我对于这个问题一时间我只有感受性的答案,从来没有攥爬过这方面的数据来佐证我感受性、直觉性的回答,中国的新创行业投资是否减速了?这几个字就这样在我脑海里迴盪着,随着班机降落在虹桥机场。

中国是一个混乱又巨大的市场,很多的统计数字在使用前要小心他的定义、以及他采集的方式;在各个行业中国的量体都是几倍于台湾市场(可能除了单一纯麦威士忌…)投资领域也是!在一级市场中==(公发后的称为二级市场,公发前称为一级市场)==由于饼太大了,衍生出许多相关的服务机构,光是在一级市场提供交易情报的除了国际有名的Dealogic外,中国境内还有本土深耕在一级领域的投中、清科等专业情报机构(当然他们的业务不只在提供情报啦),二级领域的信息提供商Wind也看好这块饼,往一级市场杀进来,杀头生意不怕没人做,只怕没钱赚!

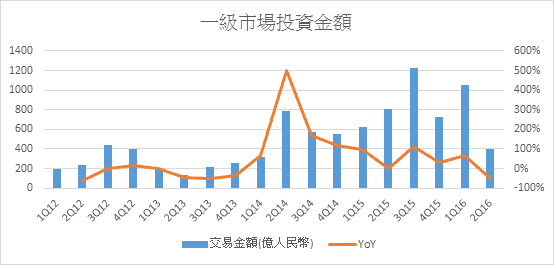

根据Wind的数据(下图一),1Q16一级市场领域的投资金额高达1,054亿人民币,换算成台币,再除以60个交易日,平均每天有80-90亿台币的交易金额,光这个数字对于台股目前600-900亿的单日成交量来讲,几乎可以贡献1/10的成交;同时不要忘记这是一级市场,一个流动性完全无法跟二级市场相比的领域,再考量到可能同一块钱创造的周转,中国的一级市场量体真的跟我们不是一个级数的。再观察各季度YoY的变化,很请楚地可以看到14年前和之后差别很大,14年前YoY呈现衰退的窘境,为什么?因为4Q12中国股市IPO就关门了!这一关一直到4Q13放了少数几家挂牌外,14年才看到比较多的IPO案件;而一级市场和二级市场的桥樑就在IPO,辛辛苦苦地投了不具流动性的一级市场股票,接下来我们可以听到的某独角兽公司市值怎样高、怎样吓人….但问题是这叫自嗨,没有公开市场报价、众多的交易对手下,价格本身就容易有偏差,加上没有什么交易对手下,很容易变成有行无市,尤其当你是在天使轮进来,又参与了每次认股,接下来你是大股东,开心地以为手上十亿市值的股票要变现了….接着!请问卖谁啊?(当然为了简化叙述,其实过程中有很多的资本市场操作可以作为出场手段,但比较起二级市场还是比较辛苦点),有鑑于此,4Q12证监会关闸后,许多的一级市场投资者多处于观望,或是寻找海外出场的机会(例如美国、香港以及台湾等海外股市,但公司一开始的架构就要有出海的准备)。14年开闸后,蓄积已久的一级市场玩家卯起来找机会,加上14/15年中国股市惊人的表现,始得一级市场的投资金额在3Q15达到1225亿人民币,相当于在3Q15每天对台股贡献了100亿台币以上的交易量,还不计算周转!然而A股在15年下半年开始了另一段惊人的下杀之旅,使得证监会又再度把IPO大门关起来了一个季度(3Q15),不过还好是暂时性地关了一个季度,使得YoY在16年仍有50%以上的高度增速,并且金额是历季度来的次高(2Q16数字仅到4/20)。从结果的数字来看,你问我中国对新创事业投资的力道减弱了吗?其实看不出来…只要IPO还继续走,我想资金流入新创事业的动作仍然持续着….

图一、1Q12-2Q16(4/20)一级市场交易金额,14年之后每一季度都是正向增速,完全没有衰退的迹象 资料来源:wind(下同)

资料来源:wind(下同)

公发市场堰塞湖

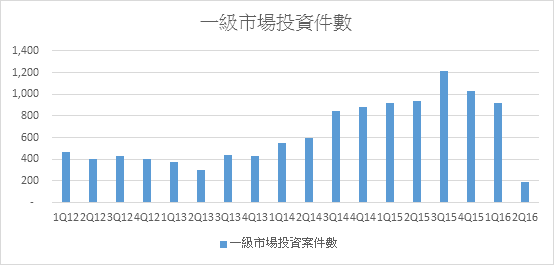

目前(2016/4/20)登记备案正在申请IPO的共有641家,加上一些过去的陈旧老案、以及不确定是否要继续走完程序的共有1339件(多数都很有可能撤案),而从14年起每季度一级市场的投资案就有500-1000件来看,再来看证监会过审的速度,4/1-4/20过了10件,而1Q16过审62件(由于近两年中国政府为了顾及二级市场波动以及一级市场的筹资功能,人事频频变动),以这样的速度来看,即使后续不增加预计申请IPO的,也不考虑那些”悬案”,641件也需要约10个季度,也就是两年半才能消化完这些案件,很不幸地以14年起一级市场的投资案件,每季度就有约500-1000件来看,假设只有1/5-1/4为D轮准备挂牌的案件,一季度也会增加100-250件预计要IPO的(当然有些案件是可以走海外上市),尤其Wind统计的信息很有可能少计,而不是多计;这每季度100-250件很有可能只是底线!而中国证监会和台湾证交所几乎是两种经营态度了!一个是每年营收、获利两年后都可以预期;一个是整天请业者挂牌。

图二、中国证监会在顾及一级、二级市场的稳定及需要下,常常有人工性的关闸行为

图三、一级市场的案件数增加速度远远高于二级市场主板可以消化的脚步

夹层中的新三板

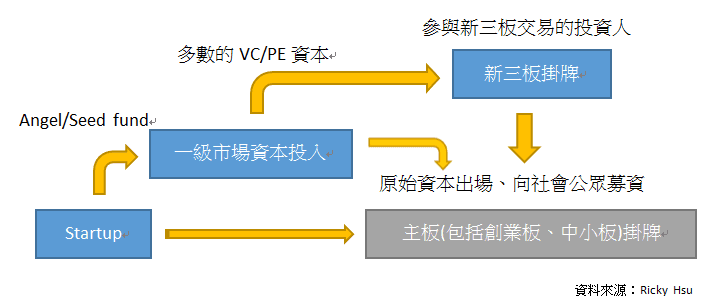

在过去IPO停闸时刻,积极的民间机构想出一个出场机制,就是由券商负责造市来创造一个公开市场,基于过去的历史背景,它是由三块地区市场组合起来,称作新三板。从台湾从业人员的角度来说,它的地位可以称作兴柜市场,但交易的参与者仅限制为机构投资者。上市的条件非常简单,基本上只要成立满两年,即使没有营收也可以在新三板上交易,加之参与的交易者有限,因此流动性有限,以过去最热络的2Q15来说,成交量也仅556亿人民币,还比不上1Q14以后一级市场的成交金额。然而新三板仍有不少企业跃跃欲试,包括很多的台湾企业,最主要因为它的上市条件简单、儘管没有流动性但它提供了报价功能供投资人参考,同时市场一直预期未来新三板可以像台湾兴柜走上市柜一样的转板途径。

图四、中国”标准”资本市场中公司增速流程 新三板目前挂牌家数达到6806家,远高于台湾上市柜接近2000家(加上兴柜)的挂牌数,也高于A股2800多家的挂牌数!其中很大的原因就在于公发程序简单。这个简单的程序也让许多极具想法的新创公司可以有市场能见度。在主板中最鼓励中小、具创意的公司挂牌的市场分别在深圳的创业板以及中小板,目前的挂牌家数分别为502、783家,也远远不如新三板。

新三板目前挂牌家数达到6806家,远高于台湾上市柜接近2000家(加上兴柜)的挂牌数,也高于A股2800多家的挂牌数!其中很大的原因就在于公发程序简单。这个简单的程序也让许多极具想法的新创公司可以有市场能见度。在主板中最鼓励中小、具创意的公司挂牌的市场分别在深圳的创业板以及中小板,目前的挂牌家数分别为502、783家,也远远不如新三板。

图五、创业板以及新三板多为新兴行业公司挂牌首选,而新三板、创业板各据其优势

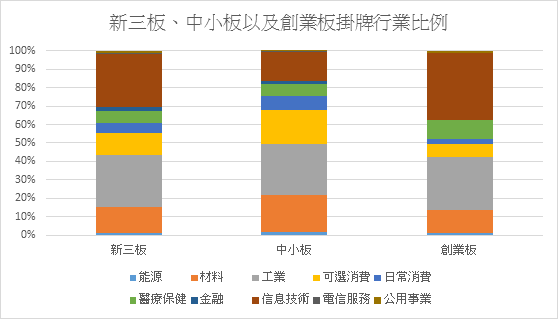

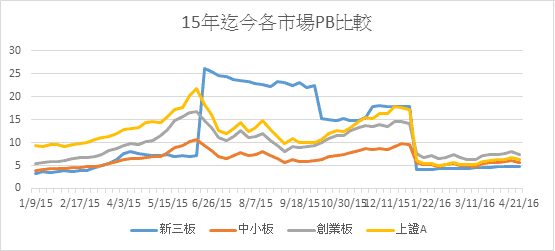

整个中国的公发市场中,A股主板不含中小、创业板块中,原物料以及金融类占比较大,PB值很容易与这两个行业的景气循环而有较大的波动,但比较中小、创业以及新三板来看,新三板以及创业板的PB评价相对是比较好的。创业板具优势的评价水准,加之创业板的审查较严格,市场参与者的限制较低,创业板一直是较具流动性考量的新创公司(假设资格符合下)考量的首选。

图六、各市场PB评价;PE平价容易随着获利波动而起伏,PB相对稳定

资本工厂创造新玩具的产线尚在继续

综合一、二级市场来看,一级市场投资活动仍未降低,而在二级市场的出场机制上儘管在三月份的十三五上被踢出(战略新兴板可视为台湾的F股,在中国许多科技公司有外企股东,在没有新兴战略板前多以VIE架构解决出场问题)但新三板的“转板”预期正逐步在进行。首先,证监会开始了新三板的分层制度,将新三板挂牌公司分为基础层以及创新层;想当然尔,创新层给了较严格的挂牌条件,这也让市场解读为证监会准备为新三板转板做准备。在目前6800多家新三板挂牌公司中,共计有521家公司满足创新层的条件。

而回到最先的问题,中国的新创投资减缓了吗?老实说,很难去否定中国整体新创投资仍然热络着,就像这几天蚂蚁金服才刚做完B轮35亿美元以上的筹资,以这样的百分比股权释出,蚂蚁金服在未公发市场的市值已达到600亿美元以上(3885亿人民币),市值已相当于交通银行在A股的市值(港股+A股),而这还不是少数的案例,摆在前头的还有陆金所、小米、华为、中国商飞等都是超大市值的未公发公司;中国的一级市场,还热闹着!

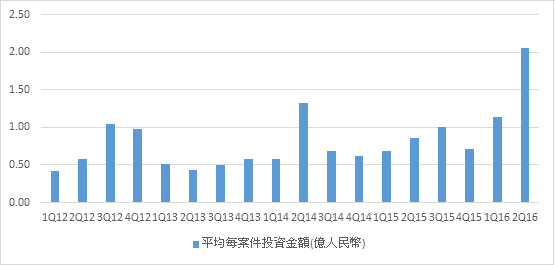

图七、1Q12-2Q16平均案件投资金额越来越大,即使扣除少数巨型案件外,个案投资金额也在上升

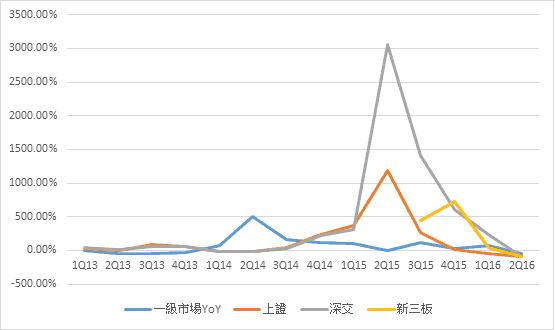

图八、一、二级投资市场除了上交所在1Q16有减速外,其他都维持正向增速

本文作者:Ricky Hsu

作者简介:多年证券研究、交易与投行经验,喜欢观察经济脉动与股市变化,现在在天津从事互联网行业、在上海感受中国金融市场以及在家餵小孩。如果您对Ricky的议题很感兴趣,欢迎由此邮件联络:[email protected]

景气减速,中国新创行业投资减速?

很久没长时间待在台湾了,趁着在台湾的长日子拜访了许多各行各业的老朋友,有创业的、也有工作的;由于过去在资本市场工作的原因,很多人问起中国的经济增速减速,对于新创公司的投资力道是否减速了?在上海做过投行、也在交易领域待过的我对于这个问题一时间我只有感受性的答案,从来没有攥爬过这方面的数据来佐证我感受性、直觉性的回答,中国的新创行业投资是否减速了?这几个字就这样在我脑海里迴盪着,随着班机降落在虹桥机场。

中国是一个混乱又巨大的市场,很多的统计数字在使用前要小心他的定义、以及他采集的方式;在各个行业中国的量体都是几倍于台湾市场(可能除了单一纯麦威士忌…)投资领域也是!在一级市场中==(公发后的称为二级市场,公发前称为一级市场)==由于饼太大了,衍生出许多相关的服务机构,光是在一级市场提供交易情报的除了国际有名的Dealogic外,中国境内还有本土深耕在一级领域的投中、清科等专业情报机构(当然他们的业务不只在提供情报啦),二级领域的信息提供商Wind也看好这块饼,往一级市场杀进来,杀头生意不怕没人做,只怕没钱赚!

根据Wind的数据(下图一),1Q16一级市场领域的投资金额高达1,054亿人民币,换算成台币,再除以60个交易日,平均每天有80-90亿台币的交易金额,光这个数字对于台股目前600-900亿的单日成交量来讲,几乎可以贡献1/10的成交;同时不要忘记这是一级市场,一个流动性完全无法跟二级市场相比的领域,再考量到可能同一块钱创造的周转,中国的一级市场量体真的跟我们不是一个级数的。再观察各季度YoY的变化,很请楚地可以看到14年前和之后差别很大,14年前YoY呈现衰退的窘境,为什么?因为4Q12中国股市IPO就关门了!这一关一直到4Q13放了少数几家挂牌外,14年才看到比较多的IPO案件;而一级市场和二级市场的桥樑就在IPO,辛辛苦苦地投了不具流动性的一级市场股票,接下来我们可以听到的某独角兽公司市值怎样高、怎样吓人….但问题是这叫自嗨,没有公开市场报价、众多的交易对手下,价格本身就容易有偏差,加上没有什么交易对手下,很容易变成有行无市,尤其当你是在天使轮进来,又参与了每次认股,接下来你是大股东,开心地以为手上十亿市值的股票要变现了….接着!请问卖谁啊?(当然为了简化叙述,其实过程中有很多的资本市场操作可以作为出场手段,但比较起二级市场还是比较辛苦点),有鑑于此,4Q12证监会关闸后,许多的一级市场投资者多处于观望,或是寻找海外出场的机会(例如美国、香港以及台湾等海外股市,但公司一开始的架构就要有出海的准备)。14年开闸后,蓄积已久的一级市场玩家卯起来找机会,加上14/15年中国股市惊人的表现,始得一级市场的投资金额在3Q15达到1225亿人民币,相当于在3Q15每天对台股贡献了100亿台币以上的交易量,还不计算周转!然而A股在15年下半年开始了另一段惊人的下杀之旅,使得证监会又再度把IPO大门关起来了一个季度(3Q15),不过还好是暂时性地关了一个季度,使得YoY在16年仍有50%以上的高度增速,并且金额是历季度来的次高(2Q16数字仅到4/20)。从结果的数字来看,你问我中国对新创事业投资的力道减弱了吗?其实看不出来…只要IPO还继续走,我想资金流入新创事业的动作仍然持续着….

图一、1Q12-2Q16(4/20)一级市场交易金额,14年之后每一季度都是正向增速,完全没有衰退的迹象

资料来源:wind(下同)

公发市场堰塞湖

目前(2016/4/20)登记备案正在申请IPO的共有641家,加上一些过去的陈旧老案、以及不确定是否要继续走完程序的共有1339件(多数都很有可能撤案),而从14年起每季度一级市场的投资案就有500-1000件来看,再来看证监会过审的速度,4/1-4/20过了10件,而1Q16过审62件(由于近两年中国政府为了顾及二级市场波动以及一级市场的筹资功能,人事频频变动),以这样的速度来看,即使后续不增加预计申请IPO的,也不考虑那些”悬案”,641件也需要约10个季度,也就是两年半才能消化完这些案件,很不幸地以14年起一级市场的投资案件,每季度就有约500-1000件来看,假设只有1/5-1/4为D轮准备挂牌的案件,一季度也会增加100-250件预计要IPO的(当然有些案件是可以走海外上市),尤其Wind统计的信息很有可能少计,而不是多计;这每季度100-250件很有可能只是底线!而中国证监会和台湾证交所几乎是两种经营态度了!一个是每年营收、获利两年后都可以预期;一个是整天请业者挂牌。

图二、中国证监会在顾及一级、二级市场的稳定及需要下,常常有人工性的关闸行为

图三、一级市场的案件数增加速度远远高于二级市场主板可以消化的脚步

夹层中的新三板

在过去IPO停闸时刻,积极的民间机构想出一个出场机制,就是由券商负责造市来创造一个公开市场,基于过去的历史背景,它是由三块地区市场组合起来,称作新三板。从台湾从业人员的角度来说,它的地位可以称作兴柜市场,但交易的参与者仅限制为机构投资者。上市的条件非常简单,基本上只要成立满两年,即使没有营收也可以在新三板上交易,加之参与的交易者有限,因此流动性有限,以过去最热络的2Q15来说,成交量也仅556亿人民币,还比不上1Q14以后一级市场的成交金额。然而新三板仍有不少企业跃跃欲试,包括很多的台湾企业,最主要因为它的上市条件简单、儘管没有流动性但它提供了报价功能供投资人参考,同时市场一直预期未来新三板可以像台湾兴柜走上市柜一样的转板途径。

图四、中国”标准”资本市场中公司增速流程

新三板目前挂牌家数达到6806家,远高于台湾上市柜接近2000家(加上兴柜)的挂牌数,也高于A股2800多家的挂牌数!其中很大的原因就在于公发程序简单。这个简单的程序也让许多极具想法的新创公司可以有市场能见度。在主板中最鼓励中小、具创意的公司挂牌的市场分别在深圳的创业板以及中小板,目前的挂牌家数分别为502、783家,也远远不如新三板。

图五、创业板以及新三板多为新兴行业公司挂牌首选,而新三板、创业板各据其优势

整个中国的公发市场中,A股主板不含中小、创业板块中,原物料以及金融类占比较大,PB值很容易与这两个行业的景气循环而有较大的波动,但比较中小、创业以及新三板来看,新三板以及创业板的PB评价相对是比较好的。创业板具优势的评价水准,加之创业板的审查较严格,市场参与者的限制较低,创业板一直是较具流动性考量的新创公司(假设资格符合下)考量的首选。

图六、各市场PB评价;PE平价容易随着获利波动而起伏,PB相对稳定

资本工厂创造新玩具的产线尚在继续

综合一、二级市场来看,一级市场投资活动仍未降低,而在二级市场的出场机制上儘管在三月份的十三五上被踢出(战略新兴板可视为台湾的F股,在中国许多科技公司有外企股东,在没有新兴战略板前多以VIE架构解决出场问题)但新三板的“转板”预期正逐步在进行。首先,证监会开始了新三板的分层制度,将新三板挂牌公司分为基础层以及创新层;想当然尔,创新层给了较严格的挂牌条件,这也让市场解读为证监会准备为新三板转板做准备。在目前6800多家新三板挂牌公司中,共计有521家公司满足创新层的条件。

而回到最先的问题,中国的新创投资减缓了吗?老实说,很难去否定中国整体新创投资仍然热络着,就像这几天蚂蚁金服才刚做完B轮35亿美元以上的筹资,以这样的百分比股权释出,蚂蚁金服在未公发市场的市值已达到600亿美元以上(3885亿人民币),市值已相当于交通银行在A股的市值(港股+A股),而这还不是少数的案例,摆在前头的还有陆金所、小米、华为、中国商飞等都是超大市值的未公发公司;中国的一级市场,还热闹着!

图七、1Q12-2Q16平均案件投资金额越来越大,即使扣除少数巨型案件外,个案投资金额也在上升

图八、一、二级投资市场除了上交所在1Q16有减速外,其他都维持正向增速

本文作者:Ricky Hsu

作者简介:多年证券研究、交易与投行经验,喜欢观察经济脉动与股市变化,现在在天津从事互联网行业、在上海感受中国金融市场以及在家餵小孩。如果您对Ricky的议题很感兴趣,欢迎由此邮件联络:[email protected]

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>