2022 Q1 科技巨头财报开出,各巨头营收增速持续放缓,4 月股价均出现下跌,其中以亚马逊、谷歌分别下跌最大。在经济增速趋缓下,哪些公司受到影响更大?哪些护城河则较为稳固?本篇将专注分析这五间科技巨头 Q1 财报并推估未来基本面,进行一次完整的评点!

本文重点:

加入 MM PRO 看本文关键重点 !!

一、苹果:产品、服务营收优于预期,但预告短线供应链受到中国封城的影响

苹果公司 2022Q1 总营收 972.8 亿美元(预期 940 亿美元)、 EPS 1.52(预期 1.42),虽然营收表现优于市场预期,但营收年增在基期垫高与消费需求减速下,已降至 8.59%(前 11.22%),疫情后首次出现个位数年增。

观察主要商品销售,智能型手机于 Q1 普遍衰退下,iPhone 营收逆势增长 5.5%,优于市场预期,Canalys 的数据显示,Q1 苹果智能型手机市场份额整体增长 3 个百分点至 18%。Mac 年增 14.65%,再次证明了苹果自研 M1 芯片对用户的吸引力正持续增强。苹果转型重点的服务业务,Q2 财季营收达到了 198 亿美元,营收占比为 20.38%,虽然增长自 23.8% 减速至 17.3%,但仍维持高速增速,也成为苹果本季增长最为强劲的业务。

然而,在 Q1 苹果优异的财报表现下,今年仍有两大隐忧,因此市场下调今年 Q2 营收增速至 2.1%。

-

消费需求放缓: 在全球通胀与升息环境下,全球消费动能正在逐渐减弱,再加上高基期,因此虽然苹果本季不管是商品还是服务销售均优于市场预期,但整体增速已较去年大幅下降。

-

供应链问题仍在: 在本次财报会上,苹果表示供应链问题将导致本季度的销售额损失 40~80 亿美元,远超过去几个季度。新冠封锁措施正在损害中国整体的需求者,大中华地区销售 Q1 年增减速到 3.47%,在本季度影响可能会更加剧。

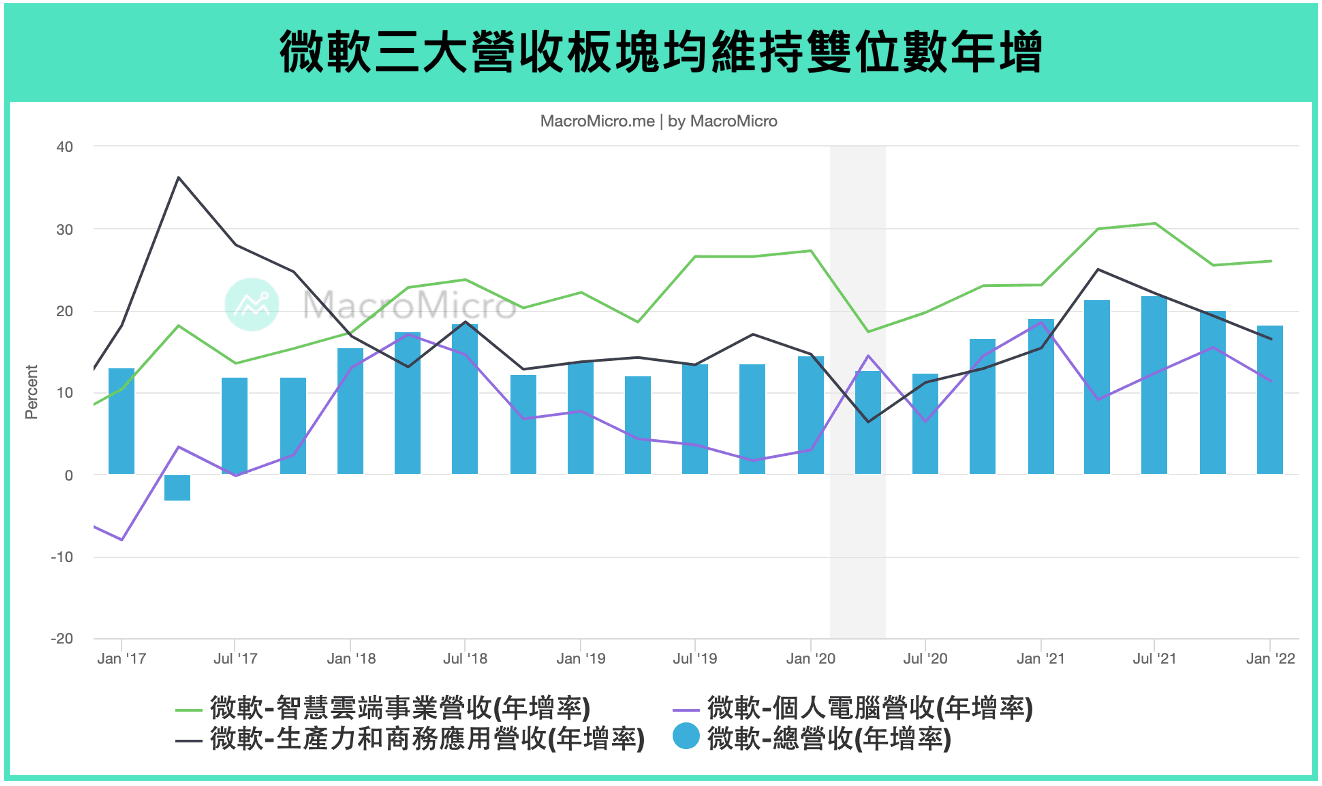

二、微软:三大营收维持双位数增长,动能最为稳健

微软 2022Q1 总营收 493.6 亿美元(预期 490.2 亿美元), EPS 2.22(预期 2.19),总营收同比 18.4%(前 20.1%),三大项目生产力与商务、智能云端、个人电脑同比分别达到 16.51%、26.02%、11.38%,表现优于市场预期。

微软保有两大优势,较不受到景气波动影响,第一点是微软是 价格的领导者 ,如果遇到总体环境逆风,客户会更倾向选择有价格优势的产品。第二点是企业持续有数位转型的需求,在通胀的环境下,软件是唯一能够节省开支的力量。M 平方认为微软产品销售在通胀下仍有强劲表现,占微软营收四成的企业云端更维持高速增速,显示微软护城河相对稳固,未来增速不确定性较低,市场甚至预估今年微软营收增速将超越去年的表现。

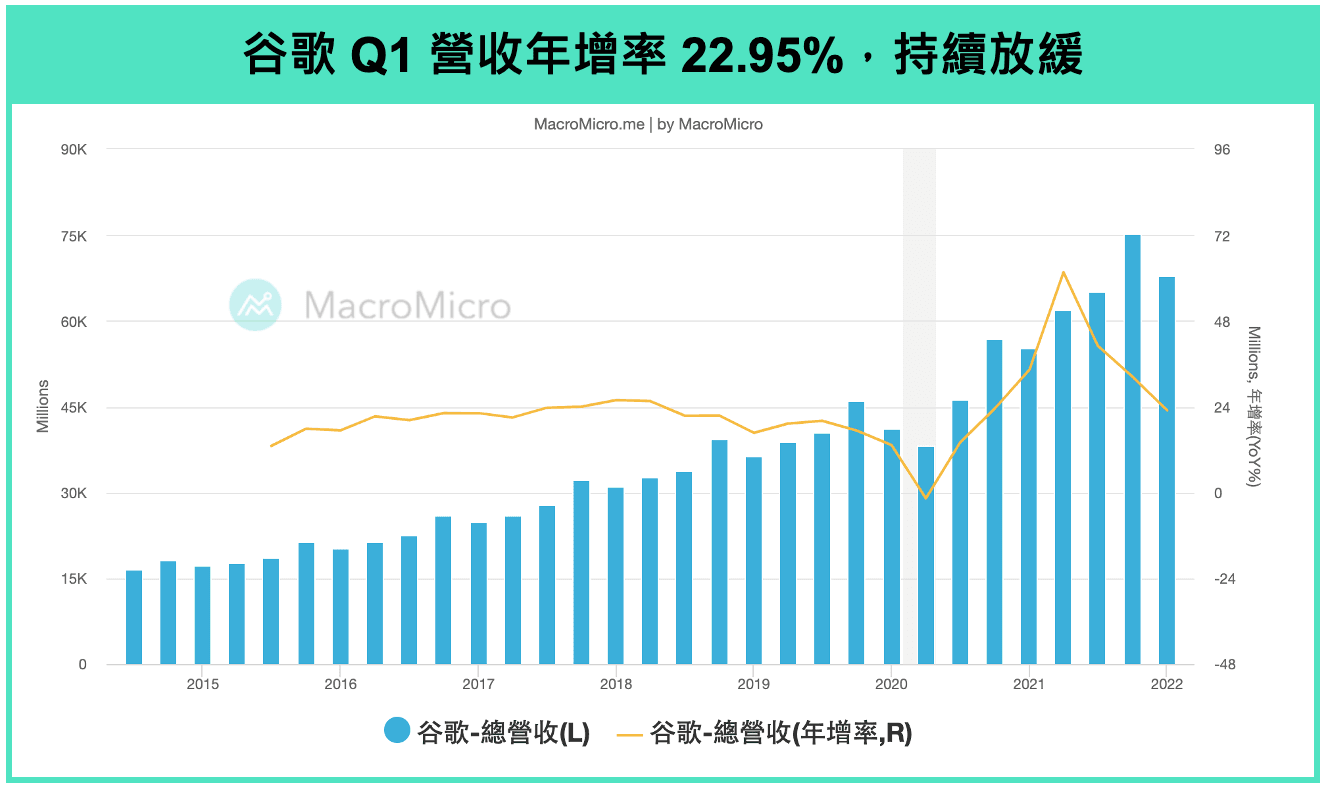

三、谷歌:广告营收放缓,增速低于市场预期

谷歌 2022Q1 总营收 680.1 亿美元(预期 680.6 亿美元), EPS 24.62(预期 27.74),营收同比 22.95%(前 32.39%)。占比重九成的服务营收维持双位数年增 20.11%,但增速已明显出现放缓,其中搜寻广告营收、YouTube 广告营收增速分别为 24.3%、14.4%。

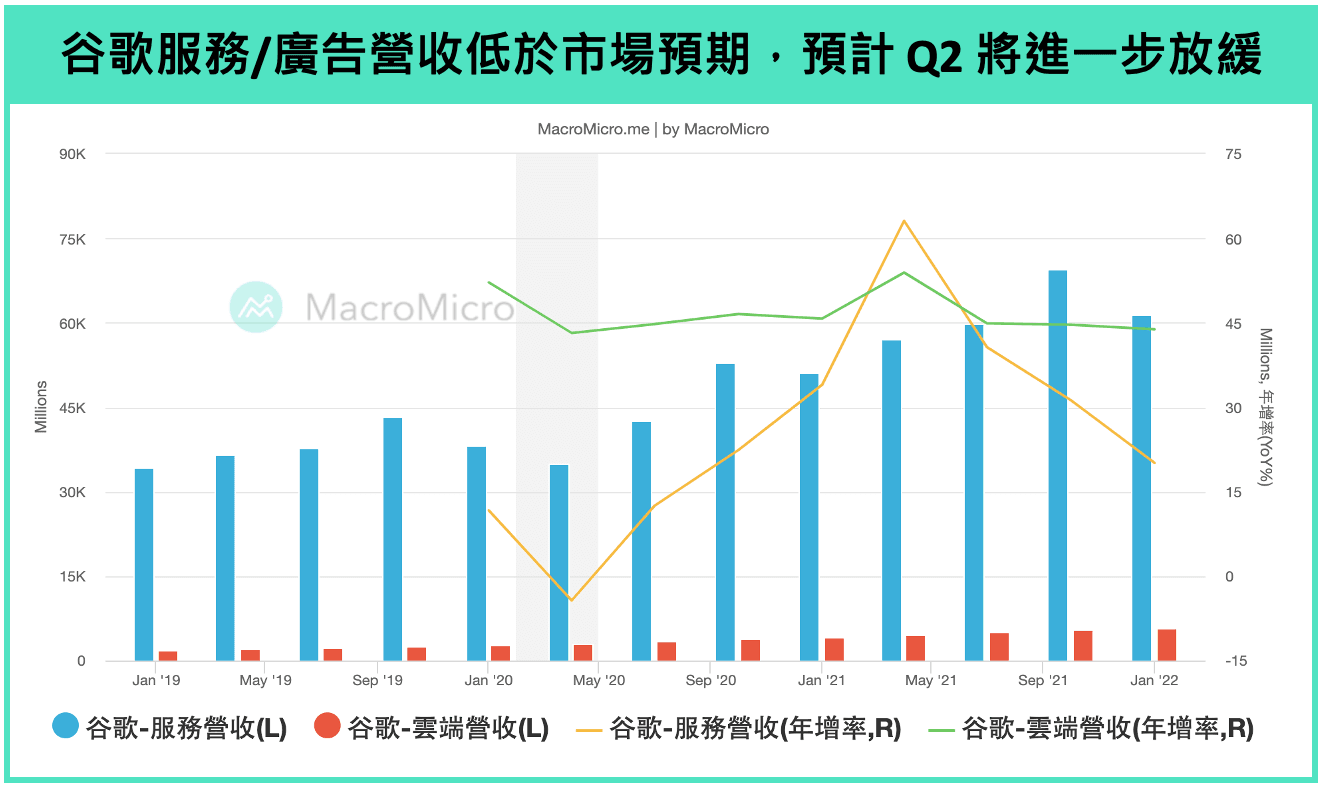

广告业务的部分, 谷歌因为多元的广告渠道(搜索引擎、Google Map、YouTube 等),而成为苹果隐私权政策改变的受惠者,长线来看,数位广告为其强大的护城河,让谷歌坐稳数位广告龙头的宝座,不过短线而言,还是需注意增速动能减速的隐忧,谷歌在财报会上提到,因俄乌战争,中止了在俄罗斯的广告业务,众多欧洲的厂商也在战争爆发后撤回了广告支出,市场预期谷歌 Q2 整体营收同比将持续下降至 14.6%(Q1 23.0%)。 云端业务 的部分, 营收 58.2 亿美元、年增 43.8%,近几季都保持在 40% 以上的年增速率,显示云端业务较不受到景气波动影响,但由于云端业务虽然目前占比不到 10%,且营业利润尚未转正,目前对于整体营收贡献不大。

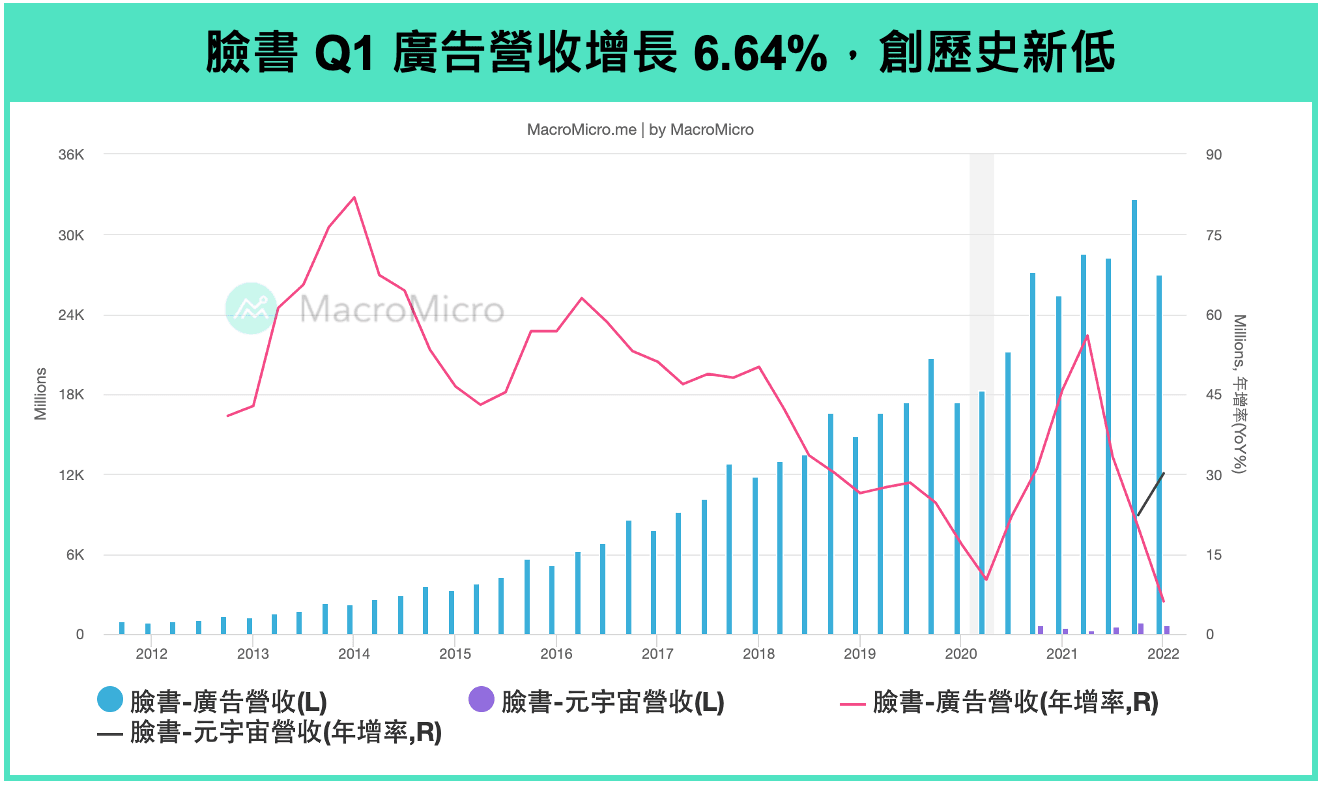

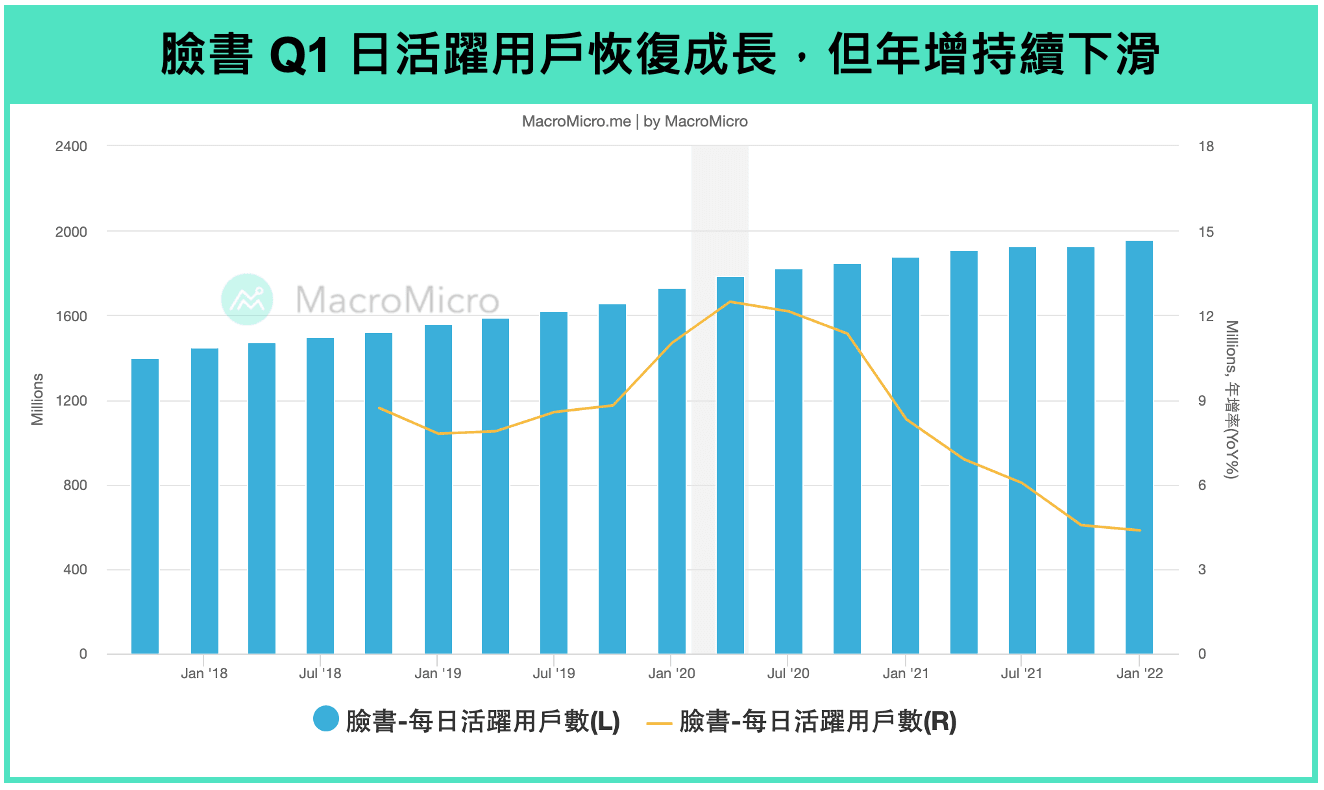

四、脸书:活跃用户数优于预期,但三大增速障碍仍需时间改善

脸书 2022Q1 总营收 279.1 亿美元(预期 282.8 亿美元), EPS 2.72(预期 2.56),总营收同比 6.64%(前 20.1%),增速率创新低。我们在上次科技巨头报告中提到脸书增速的三大障碍,从本次财报来看,脸书长线增速动能仍受压抑:

- 苹果隐私权政策影响持续发酵,广告营收年增仅剩个位数

广告业务为脸书营收主要来源,占比约达到九成,本季脸书广告营收增速进一步下降至 6.13%(前 20.05%),主要有三项原因:(1) 2021 年下半年的苹果隐私权政策改动导致的数位广告在成效追踪上遭到冲击;(2) 其他社群平台产品的强力竞争;(3) 企业在增速趋缓下优先减少广告支出。本季脸书提出在未来将改善用户购买流程,并持续发展保护隐私权的广告科技,但就中短线来说,广告增速预计将持续放缓。

- 脸书社交产品竞争力疑虑:略有改善,但仍面临强劲竞争

前一季,脸书交出了史上首次的日活跃用户数衰退,所幸,脸书本次财报用户数重新回归增速,每日活跃用户 Q1 来到了 19.6 亿,年增 4.37%,而比起前一季,也增速了 3100 万户,主要来自于亚太区域的用户的增长,月活跃用户也上升至 29.36 亿,对比去年同期增速了 2.91%。本季脸书也公布 Reels 使用时数,已经占 Instagram 总用户时间的 20%,象征脸书在短影片领域的取得初步成效。

然而,整体来说脸书活跃用户增速率仍低,平均每位用户创造营收同比也降至 2.91%(前 14.1%),脸书更预告 Q2 的活跃用户会因为停止俄罗斯业务而减速,因此我们认为在社交竞争力方面脸书仍有一段路要走。

- 营运费用的暴增:主要来自于 AI 与元宇宙的人力雇用与其他成本

本季脸书的营业利益大幅减速到 85.2 亿美元,对比去年同期,减速了 25%,净利率也下降至 26.75%(前 30.55%),主因为营业费用的大幅上升增速了 38%。脸书在 AI 与元宇宙项目投入大量的人力,脸书 Q1 新增了 5800 个新员工,员工总数比去年 Q1 增长了 28%。不过脸书本季财报会宣布下调今年全年的总费用支出至 870 ~ 920 亿(原 900 ~ 950 亿),约减少 30 亿美元的支出,下调费用或许对短线获利有帮助,但对长远发展并非真正乐观。

我们认为脸书三大增速障碍相比于上季有出现改善迹象,但不明显,整体来说护城河并不稳固。脸书九成营收来自于广告,元宇宙营收预计要等 10 年才有办法获利,广告环境的变化与脸书是否能提出新的广告投放方式,为中短线增速的关键。

五、亚马逊:电商业务持续受到消费放缓影响

亚马逊 2022Q1 总营收 1164.4 亿美元(预期 1164.5 亿美元), EPS 4.24(不经调整 EPS -7.56),总营收同比 7.3%(前 9.4%),连续两季出现个位数年增。亚马逊营收与净利增速持续减速主要有两大因素影响:

- 消费需求放缓:

已经是订阅会员了吗? 若您已经是订阅会员请点此登入

【即将登场】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投资态势 > 立即加入

【MM Podcast】After Meeting EP.209|财报表现看 Cash、美联储表现看 Warsh 立即收听>>